Más de la mitad de los inversores contrata al primer asesor con el que hablan, según una nueva encuesta de Dynasty Financial Partners a través de su plataforma Dynasty Connect realizada a 1000 inversores de alto poder adquisitivo.

El 57% de los encuestados afirmó que «sólo había hablado con su asesor» al responder la pregunta ¿con cuántos asesores mantuvo una conversación antes de contratar a su asesor actual?, dice el comunicado.

«Es un hallazgo extraordinario que las familias de alto patrimonio estén seleccionando al primer y único asesor con el que hablan. Es como comprar la primera casa que se mira», según la directora general de Dynasty Financial Partners, Shirl Penney.

Además, la encuesta, realizada en colaboración con Absolute Engagement entre el 20 de abril y el 1 de mayo de 2023, puso de relieve que un «acontecimiento vital» era a menudo el desencadenante de la búsqueda de asesoramiento profesional.

Entre los acontecimientos se incluyen «recibir una herencia» y «cambiar de situación laboral», fueron las respuestas del estudio, que según su ficha técnica puede arrojar un 3,1% de error.

«Estas conclusiones sobre los acontecimientos vitales que desencadenan la necesidad de asesoramiento profesional ponen de relieve la necesidad de que las familias con grandes patrimonios lleven a cabo la diligencia debida. Los inversores deben asegurarse de que el asesor que elijan tenga la experiencia adecuada para gestionar la naturaleza, a menudo compleja, de estos acontecimientos vitales para las familias con un patrimonio importante», afirmó Penney.

Es importante destacar que la encuesta también reveló que, a la hora de buscar un nuevo asesor, el 46% de los encuestados fueron recomendados por «un amigo, familiar o colega».

Los encuestados menores de 45 años son menos propensos a confiar en las referencias y a utilizar múltiples fuentes para identificar a posibles asesores. Los encuestados más jóvenes tenían tres veces más probabilidades de encontrar un nuevo asesor a través de búsquedas en Internet, redes sociales, blogs u otras fuentes en línea.

«Lamentablemente, los datos muestran que confiar en las recomendaciones de amigos y familiares puede no ser la estrategia más inteligente para estos inversores adinerados, ya que las circunstancias y necesidades de cada persona son únicas», explicó Penney.

Según Penney, los resultados de la encuesta ponen de relieve que muchas personas con patrimonios elevados no son plenamente conscientes de la disponibilidad o el valor de una relación altamente personalizada con su asesor.

La rotación de asesores

Según la encuesta, el 61% de los encuestados menores de 45 años que habían cambiado de asesor en el pasado afirmaron que lo habían hecho debido a un desajuste en la relación, descrito como «búsqueda de una experiencia diferente/específica».

Según la encuesta, si los inversores de alto patrimonio neto no sienten que mantienen una relación de confianza y de alto valor con su asesor, acaban cambiando.

Los encuestados dijeron que cambiaron de asesor por razones que van desde «el rendimiento de la inversión» a «no sentirme un cliente valorado» o «necesitar una experiencia diferente o específica».

«Realizando la debida diligencia, las familias adineradas podrían elegir un asesor que encaje mejor desde el principio, en lugar de gastar mucho tiempo y energía con el asesor equivocado», añadió Penney.

Por otro lado. el 30% de los encuestados cambió de asesor debido a la «jubilación del asesor»; el 24% como resultado del «rendimiento de la inversión», y el 18% respondió «no sentirse un cliente valorado».

H.I.G. Capital ha anunciado la venta de su sociedad de cartera Riveron a filiales de Kohlberg & Company.

H.I.G. mantendrá su asociación con Riveron a través de una inversión minoritaria.

Fundada en 2006, Riveron ayuda a sus clientes a hacer frente a los retos empresariales más complejos a través de un conjunto integral de servicios de contabilidad, finanzas, tecnología y operaciones que abarcan todo el ciclo de vida de la empresa.

Con más de 700 empleados en 12 oficinas en EE.UU., los expertos de Riveron se basan en su experiencia en consultoría, contabilidad pública e industria para implementar soluciones y prácticas para sus clientes, incluyendo directores financieros, empresas de capital privado y otras partes interesadas.

H.I.G. adquirió Riveron en mayo de 2019. Durante la propiedad de H.I.G., la compañía ejecutó una serie de iniciativas estratégicas de crecimiento y adquisiciones para triplicar los ingresos y convertirse en una consultora financiera independiente líder.

«H.I.G. ha sido un socio tremendo para Riveron y fundamental para ayudarnos a ejecutar nuestra visión estratégica», dijo Julie Howard, CEO de Riveron. «Esta operación marca un hito importante en el crecimiento de Riveron y acelera nuestro camino para convertirnos en la principal consultora financiera independiente al servicio de los equipos de gestión empresarial, firmas de private equity, préstamos y otros intermediarios», agregó.

Por otra parte, Keval Patel, managing director de H.I.G., recordó que cuando invirtieron en Riveron hace cuatro años, les entusiasmó la idea de asociarse con una organización “emprendedora de rápido crecimiento con una cultura diferenciada”.

“Riveron es una empresa excepcional con un liderazgo de primera clase y unas perspectivas de crecimiento apasionantes, y esperamos seguir apoyando al negocio en su próximo capítulo», agregó.

Jefferies Group LLC y Moelis & Company actuaron como asesores financieros de Riveron y McDermott Will & Emery actuó como asesor legal de H.I.G. y Riveron en relación con la transacción.

Guggenheim Securities, LLC y Citizens actuaron como asesores financieros de Kohlberg. Ropes & Gray LLP y Greenberg Traurig, LLP actuaron como asesores jurídicos de Kohlberg.

The Coca-Cola Company y sus ocho socios embotelladores en todo el mundo, anunciaron el cierre de un nuevo fondo de capital de riesgo, de 137,7 millones de dólares, centrado en inversiones de sostenibilidad y realizado en colaboración con la empresa Greycroft.

Greycroft, una firma de capital de riesgo que actúa desde la fase inicial de las empresas hasta su crecimiento administrará el Fondo para la Sostenibilidad Greycroft Sistema Coca-Cola. El fondo es el primero en su tipo, para Greycroft, que invierte en soluciones de emprendimiento y consumo a lo largo de sus ciclos de vida e industrias.

La huella de carbono del sistema Coca-Cola es una de las principales prioridades para el fondo, por lo que se enfocará en cinco áreas clave con el mayor impacto potencial para comenzar:

Empaquetado

Calefacción y refrigeración

Descarbonización de instalaciones

Distribución

Cadena de suministro

“Este fondo ofrece la oportunidad de ser pioneros en soluciones innovadoras y ayudar a escalarlas rápidamente dentro del sistema Coca-Cola y en toda la industria”, dijo John Murphy, Presidente y Director Financiero de The Coca-Cola Company. “Esperamos beneficiarnos de obtener acceso a tecnología y ciencia emergentes para la sostenibilidad y la reducción del carbono.»

El fondo buscará invertir en empresas en la fase de comercialización. Para Greycroft, asociarse con el sistema Coca-Cola representa una oportunidad atractiva para ayudar a escalar las innovaciones junto con algunas de las principales operaciones de embotellado del mundo.

“El mercado de la cadena de suministro sostenible y la tecnología de fabricación ha seguido creciendo a medida que las marcas de consumo se elevan para satisfacer las demandas de los clientes conscientes del medio ambiente”, dijo Dana Settle, cofundadora y socia gerente de Greycroft. “Greycroft tiene el enfoque de «invertir en cualquier lugar», lo que creemos que nos permite identificar start-ups prometedoras con soluciones de tecnología climática listas para escalar”.

Participantes de todo el mundo

El capital del fondo de 137,7 millones de dólares proviene principalmente de inversiones de 15 millones de dólares de capital comprometido de cada una de las siguientes empresas:

The Coca-Cola Company

Arca Continental

Coca-Cola Bottling Co. UNITED

Coca-Cola Consolidated

Coca-Cola Europacific Partners

Coca-Cola FEMSA

Coca-Cola HBC

Reyes Coca-Cola Bottling

Swire Coca-Cola

Juntas, estas embotelladoras representan casi la mitad del volumen del sistema Coca-Cola en todo el mundo.

El sistema tiene una larga historia de inversión en proyectos enfocados en la sustentabilidad que siguen marcando la diferencia en temas de importancia mundial. Por ejemplo:

En América Latina, The Coca-Cola Company y Arca Continental han invertido en PetStar, empresa líder en el procesamiento de PET reciclado; Coca-Cola FEMSA ha invertido en IMER y una planta de reciclaje de PET de alta tecnología, PLANETA.

En Filipinas, Coca-Cola Beverages Philippines e Indorama Ventures invirtió en PETValue, la planta de reciclaje de PET más grande del país.

En Indonesia, Coca-Cola Europacific Partners (CCEP) y Dynapack invirtieron en la planta de producción de contenido reciclado de PET de Amandina, y en Australia, como parte de una asociación intersectorial con Cleanaway, Asahi Beverages y Pact Group, CCEP ha invertido en instalaciones de producción y reciclaje de plástico PET.

En Europa, The Coca-Cola Company otorgó a Ioniqa un préstamo para ayudar a desarrollar tecnología para transformar residuos PET de colores mezclados y parcialmente contaminados, en PET limpio de grado alimenticio.

CCEP, a través de CCEP Ventures, ha invertido en la empresa emergente de reciclaje CuRe Technology, que utiliza el rejuvenecimiento del poliéster para plásticos que no pueden ser reciclados mediante métodos de reciclaje mecánico y evita que sean incinerados, reciclados con menor calidad y funcionalidad o enviados al vertedero.

Coca-Cola HBC ha invertido en la producción propia de rPET en Italia, Polonia y Rumanía, al tiempo que ha implementado una transición hacia portafolios 100% de rPET en Suiza, Italia y Austria. Para este año, están planeadas transiciones similares en Rumanía y la isla de Irlanda.

Varias embotelladoras del sistema han emitido bonos verdes, entre ellas Arca Continental, Coca-Cola FEMSA y Coca-Cola Hellenic.

Swire Coca-Cola ha invertido en establecer la primera planta de reciclaje de plástico grado alimenticio en Hong Kong.

La última encuesta realizada por Vontobel a más de 200 inversores institucionales, evidenció que el 75% afirmó que es probable que aumente su exposición a los bonos de mercados emergentes en los próximos dos años.

Las decepciones del año pasado en el mercado de renta fija parecen haber quedado ya muy atrás y los inversores vuelven a ser alcistas en renta fija, según el estudio.

Además, el rendimiento sigue siendo la principal prioridad de los inversores. La liquidez y los criterios ESG intercambiaron el segundo y tercer puesto con respecto al año pasado.

Los inversores pretenden invertir en los tres sectores clave de la deuda de los mercados emergentes; 57% a bonos corporativos de emergentes, 53% deuda soberana de mercados emergentes en divisa fuerte y 38% deuda soberana en divisa local, respondieron los inversores.

Además, se favorece abrumadoramente un enfoque activo y hay un enorme aumento de la popularidad de las estrategias mixtas, agrega el informe.

Los inversores prevén asignar más a los mercados emergentes que a los desarrollados en los próximos 24 meses motivados por la revalorización de los activos, la liquidez y un fuerte flujo potencial de ingresos fueron las tres razones principales.

Algo más de un tercio tiene previsto invertir en bonos en moneda local en los próximos dos años. Dadas las perspectivas del sector, creemos que los inversores pueden estar infraasignando aquí.

Por otro lado, el estudio de Vontobel destaca que muchos inversores parecen reconocer las ventajas de las estrategias mixtas y un 71% prevé aumentar su asignación a las mismas en los próximos dos años y se decantaron por la estrategia activa.

Renta Fija

Los inversores se muestran cada vez más favorables a la renta fija En el entorno actual, en el que parece que la inflación y las subidas de tipos han tocado techo, la renta fija empieza a resultar de nuevo atractiva para los inversores.

La ralentización del ritmo de cambios de los tipos de interés por parte de la Fed también ha contribuido a hacer más atractiva la renta fija. La inflación parece haber dado un giro y la política monetaria se está relajando en consecuencia. Como resultado, parece que los dos factores -inflación (60%) y política monetaria (47%)- que los inversores creen que más afectarán a su cartera en los próximos dos años se están controlando. Si estas eran las principales preocupaciones de los inversores, ahora parece un buen momento para volver al juego.

El rendimiento sigue siendo el principal objetivo

La prioridad número uno de los inversores (57%) para su cartera de renta fija es, una vez más, aumentar los rendimientos. La mayoría de estas prioridades fueron las mismas en todas las regiones, aunque en Asia-Pacífico el rendimiento (55%) compartió el primer puesto con la liquidez (55%). Garantizar la liquidez fue la segunda prioridad en todas las regiones (49%).

La alineación con los objetivos de inversión ESG ocupó el tercer lugar (41%). En el caso concreto de los ASG, la prioridad era relativamente mayor en América que en el resto del mundo (51%, por delante de la liquidez, con un 43%), quizá porque los inversores de esta región parten de una base más baja.

La diversificación (30%) y la preservación del capital (21%), temas siempre presentes en la renta fija, completaron el grupo.

¿Cuál es el atractivo actual de los emergentes?

Los tipos de interés muy bajos de los mercados emergentes han sido tradicionalmente un factor de atracción para la inversión en estos mercados. Sin embargo, la reciente subida de los tipos en los países desarrollados ha restado algo de atractivo a los mercados emergentes. Al fin y al cabo, ¿por qué arriesgarse en los países emergentes cuando se puede permanecer «a salvo» en los desarrollados?, enuncia el estudio de Vontobel.

“Creemos que hay muchas razones para apostar por los mercados emergentes. Y los inversores creen claramente que existen oportunidades de revalorización de los activos (57%)”, agrega.

La liquidez, con un 45%, fue la segunda razón de los inversores. Por último, la riqueza de los ingresos es importante para muchos (42%).

Es importante señalar que los mercados emergentes, cuyos bancos centrales están acostumbrados a controlar los vaivenes de los precios, parecen haber conseguido mantener la inflación bajo control.

bajo control. El terrible mercado de renta fija del año pasado ha pasado a la historia, y se abre un periodo de rendimientos potencialmente más elevados, con perspectivas de mayor crecimiento, a medida que los países emergentes empiecen a beneficiarse de una serie de ventajas potenciales, desde la ralentización del dólar hasta la participación en las bondades de la transición a un tipo de cambio cercano al dólar.

¿Cuáles son los obstáculos para los mercados emergentes?

Cuando se preguntó a los encuestados qué les llevaría a reducir su asignación global a la deuda de ME, la disponibilidad/complejidad de las transacciones y un flujo de ingresos limitado fueron las barreras conjuntas más apremiantes (40%).

De los datos se desprende que los inversores que menos asignan actualmente a la deuda de mercados emergentes son también los que menos prevén aumentar su asignación en los próximos 24 meses. en los próximos 24 meses. Creemos que algunos inversores podrían perderse un punto de entrada atractivo.

Buen comportamiento de las empresas de emergentes; una oportunidad en expansión

Más de la mitad (52%) de los inversores encuestados ya poseen bonos corporativos. Además, los bonos corporativos de los mercados emergentes (57% de los encuestados tiene previsto aumentar sus inversiones) son el activo que la mayoría de los encuestados tiene previsto aumentar en los próximos dos años, por delante de los bonos soberanos de los mercados emergentes en divisa fuerte y en divisa local (53% y 38%, respectivamente).

El atractivo de las empresas de los mercados emergentes es bastante evidente: los ingresos y la revalorización de los activos están al alza.

La base de inversores sigue creciendo, impulsando la revalorización de los precios y el aumento de la liquidez, y las tendencias demográficas, como el crecimiento de la población y la demanda de los consumidores, están ayudando a este mercado.

Puede acceder al informe completo a través de este enlace.

La SEC ha adoptado modificaciones de determinadas normas que regulan los fondos de Money Market con arreglo a la Investment Company Act de 1940.

Las modificaciones aumentarán los requisitos mínimos de liquidez para los fondos del Money Market a fin de proporcionar un colchón de liquidez más sustancial en caso de reembolsos rápidos.

Las modificaciones también eliminarán las disposiciones de la norma actual que permiten a un fondo del Money Market suspender temporalmente los reembolsos a través de una compuerta y permiten a los fondos imponer comisiones de liquidez si sus activos líquidos semanales caen por debajo de un determinado umbral.

Estos cambios tienen por objeto reducir el riesgo de retirada masiva de fondos del Money Market por parte de los inversores en periodos de tensión del mercado.

Para abordar las preocupaciones sobre los costes de reembolso y la liquidez, las modificaciones exigirán que los fondos del Money Market institucionales de primera categoría y los institucionales exentos de impuestos impongan comisiones de liquidez cuando un fondo experimente reembolsos netos diarios que superen el cinco por ciento de los activos netos, a menos que los costes de liquidez del fondo sean mínimos, agrega el comunicado.

Además, las modificaciones exigirán que todo fondo del Money Market no gubernamental imponga una comisión de liquidez discrecional si el consejo de administración determina que dicha comisión redunda en beneficio del fondo.

“Estas modificaciones tienen por objeto proteger a los accionistas restantes de la dilución y distribuir los costes de forma más equitativa, de modo que los accionistas que rescaten el fondo sufraguen los costes del rescate cuando la liquidez en los mercados de financiación a corto plazo subyacentes sea costosa”, agrega la SEC.

El presidente de la SEC, Gary Gensler dijo que «los fondos del Money Market, cuyo volumen asciende hoy a casi 6 billones de dólares, ofrecen a millones de estadounidenses una alternativa de depósito a las cuentas bancarias tradicionales.

«Sin embargo, los fondos de Money Market pueden presentar un desajuste estructural de liquidez. Como consecuencia, cuando los mercados entran en épocas de tensión, algunos inversores -temiendo la dilución o la iliquidez- pueden tratar de escapar del oso”, agregó.

Según el presidente, esto puede dar lugar a grandes cantidades de reembolsos rápidos. “Si no se controla, esta tensión puede socavar estos fondos fundamentales. Apoyo esta adopción porque mejorará la resistencia de estos fondos y su capacidad de protegerse contra la dilución. En conjunto, las normas harán que los fondos del Money Market sean más resistentes, líquidos y transparentes, incluso en tiempos de tensión. Eso beneficia a los inversores», aseveró Gensler.

Por otra parte, las modificaciones también intervendrán determinados formularios de información aplicables a los fondos del Money Market y a los grandes asesores de fondos de liquidez privados.

Las modificaciones de las normas entrarán en vigor 60 días después de su publicación en el registro federal, con un período de transición escalonado para que los fondos las cumplan. Las modificaciones de los formularios de información entrarán en vigor el 11 de junio de 2024.

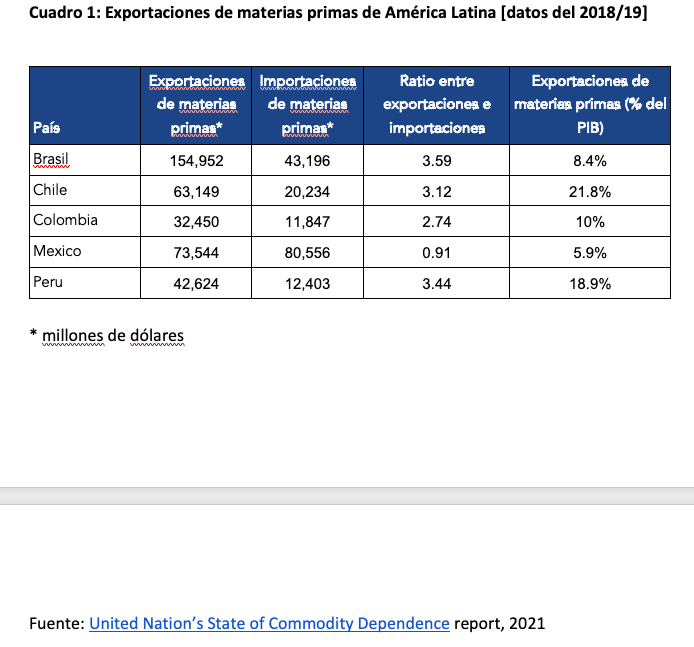

El peso mexicano, el real brasileño, el nuevo sol peruano, el peso colombiano y el peso chileno se han apreciado frente al dólar estadounidense desde principios de 2023 y actualmente se sitúan en torno a los primeros puestos de la clasificación de rendimiento, destacó la firma Ebury en un informe.

Esta fortaleza es destacable si se tiene en cuenta que el dólar cotiza prácticamente sin cambios en lo que va de año frente a sus principales pares y el conjunto de divisas que componen el índice MSCI de monedas de mercados emergentes (+1,3%). De hecho, los repuntes de estas divisas han sido impresionantes, sobre todo el del peso colombiano (+13,2%), el peso mexicano (+11,4%) y el real brasileño (8,8%), que han sido tres de las cuatro divisas con mejor rendimiento de todas las que analizamos en lo que va de año.

Atribuimos en gran medida, aunque no totalmente, el rendimiento superior de las divisas latinoamericanas a los siguientes factores:

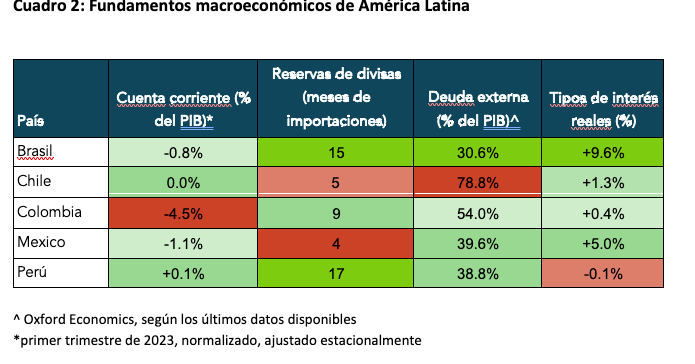

1.Altos tipos de interés reales en comparación con la mayoría del resto de regiones.

En nuestra opinión, el principal factor de apoyo en América Latina sigue siendo el elevado nivel de los tipos de interés reales de la región que, en su mayor parte, superan a los de otros países. Los bancos centrales de América Latina iniciaron agresivos ciclos de endurecimiento en 2022, elevando los tipos de interés nominales en torno al 12% en algunas partes. Este endurecimiento monetario ha contribuido a reducir las tasas de inflación interna, elevando los tipos reales a territorio positivo, especialmente en Brasil (+9,6%), México (+5,0%) y Chile (+1,3%). Creemos que en el tercer trimestre podrían producirse recortes en los tipos de interés en Brasil y Colombia, y quizá incluso antes en Chile y Perú, a medida que los bancos centrales sopesen los riesgos para el crecimiento y las perspectivas de inflación. Aunque esto podría reducir el atractivo de las divisas que se analizan a continuación, sospechamos que la continua moderación de las presiones sobre los precios garantizará que los rendimientos reales sigan siendo positivos.

2. Una moderación de las primas de riesgo político interno.

En los últimos años se ha producido un giro hacia la izquierda política en América Latina, siendo el caso más reciente el de Brasil, tras la reelección de Lula en enero. Esta situación podría ser considerada desfavorable por los mercados, pero, en cambio, se ha observado una amplia moderación del riesgo político en la región. Creemos que esto se debe principalmente a tres razones: a) los políticos se han mostrado dispuestos a gobernar de forma liberal, y son pocos los que dirigen de forma autoritaria; b) en algunos casos se empieza a ver un giro hacia la derecha; c) el final de la pandemia, que aumentó considerablemente la inestabilidad política en América Latina. Las protestas antigubernamentales en Perú tras la destitución del Presidente Castillo en diciembre son una clara excepción a lo anterior. Creemos que esto puede explicar en parte el reciente rendimiento inferior del nuevo sol peruano en comparación con el resto de divisas que se analizan a continuación.

3. Precios elevados de las materias primas en términos históricos.

Los altos precios de las materias primas, debido en parte a la guerra en Ucrania, son un factor positivo para las economías latinoamericanas, dada la dependencia de la región de la producción y exportación de materias primas. El Índice de Precios de las Materias Primas del CRB aumentó más de un 20% en 2022, al reabrirse las economías de todo el mundo tras el fin de las restricciones masivas del COVID-19. Los precios de las materias primas se han moderado desde el máximo alcanzado en junio de 2022, aunque el citado índice se mantiene muy por encima de las medias móviles a 5 y 10 años y por encima de los mínimos de la pandemia.

Tenemos una visión optimista sobre la economía mundial y esperamos que las materias primas se mantengan bien respaldadas a corto plazo. Creemos que esto debería seguir favoreciendo a la mayoría de las divisas latinoamericanas durante el resto del año. De los cinco países que analizamos en este informe, todos menos México exportan bastantes más materias primas de las que importan. En el caso de Chile y Perú, estas exportaciones representan alrededor de una quinta parte de sus respectivos PIB.

Desde un punto de vista macroeconómico, el crecimiento en América Latina sorprendió al alza en 2022, aunque parece que la actividad se ralentizará este año a medida que el impacto de las políticas monetarias restrictivas se filtre en una demanda más débil. Como ya mencionamos en nuestra última actualización, la reapertura de la economía china es una buena noticia para la región, dado que el gigante asiático es el mayor socio comercial de Sudamérica.

Las presiones sobre los precios también están disminuyendo en la mayor parte de la región, y es probable que las tasas de inflación general ya hayan alcanzado el pico, con la obvia excepción de Argentina. No obstante, los elevados niveles de inflación subyacente siguen constituyendo un riesgo para las perspectivas, y es posible que así siga siendo dada la rigidez de los mercados laborales. El FMI prevé ahora una ralentización del crecimiento de América Latina hasta sólo el 1,6% en 2023, frente al 4,0% en 2022.

A pesar del empeoramiento de las perspectivas de crecimiento en la región, seguimos apostando por ganancias o una relativa estabilidad frente a lo que esperamos que sea un dólar estadounidense más débil en cada una de las cinco divisas que figuran a continuación. Esperamos que los altos tipos de interés reales y los elevados precios de las materias primas favorezcan a la mayoría de estas divisas, en particular a una de nuestras favoritas desde hace tiempo: el real brasileño. Desde nuestra última actualización también se ha producido una mejora general de los fundamentos macroeconómicos de la región, concretamente la reducción generalizada de los déficits por cuenta corriente. Al mismo tiempo, creemos que el peso mexicano y el nuevo sol peruano serán las divisas con peores resultados, debido en parte a la elevada valoración de ambas.

Real Brasileño (BRL)

El real brasileño ha seguido manteniendo su valor frente al dólar en un contexto marcado por el descenso de la inflación nacional y la disipación de las turbulencias políticas. Sin embargo, reconocemos que el ajuste de las expectativas sobre los tipos estadounidenses y el crecimiento más débil de China presentan un potencial riesgo para la divisa.

El real ha seguido teniendo un rendimiento extraordinariamente bueno y continúa en los primeros puestos de la clasificación de divisas. Desde principios de 2023, el real se ha apreciado más de un 7% con respecto al dólar estadounidense,

Peso Chileno (CLP)

Los altos precios del cobre y los estrechos vínculos económicos de Chile con China siguen respaldando al peso. Sin embargo, el buen comportamiento que la divisa ha registrado últimamente se ha reajustado por los recortes de tipos previstos por parte del Banco Central de Chile (BCCh) en un contexto de relajación de la inflación nacional, aunque la inflación subyacente aún no muestra una clara tendencia a la baja.

El peso ha registrado un buen rendimiento frente al dólar estadounidense últimamente, estabilizándose en torno al nivel de 800 tras alcanzar un máximo de 1.050 a principios de julio.

Peso Colombiano (COP)

El peso colombiano, de alta beta, por fin empezó a brillar a finales de 2022, tras meses de rendimiento inferior al de sus homólogos. La mejora de la situación fiscal y la contención de los riesgos políticos internos han permitido al COP recuperar terreno frente a sus homólogas latinoamericanas en los últimos meses.

El peso colombiano ha recuperado terreno frente al dólar estadounidense desde nuestra última actualización de enero, en línea con nuestras previsiones alcistas. Durante ese tiempo, la inestabilidad política dominó el flujo de noticias después de que el Presidente Gustavo Petro introdujera cambios en su gabinete, pero desde entonces el ruido político ha disminuido. En el plano económico, el crecimiento parece resistir tras la ralentización de los trimestres anteriores. La reciente caída de los precios del petróleo sigue siendo un importante motivo de preocupación para la relación de intercambio del país, aunque se empiezan a ver indicios de una disminución de la inflación, y el Banrep pareció poner fin a su ciclo de subidas de tipos en abril. A pesar de ello, seguimos previendo ganancias para la divisa, aunque más bien modestas tras el reciente rendimiento superior.

Desde nuestra última actualización Colombia ha seguido experimentando niveles muy altos de inflación, aunque existen razones para creer que ya se ha alcanzado el máximo. La inflación general cayó al 12,8% en abril, tras alcanzar un máximo del 13,3% en marzo. Esta bajada del IPC se debió en gran medida a una disminución de los precios de los alimentos, ya que los efectos meteorológicos habían presionado al alza los precios en los últimos meses. La normalización de los cuellos de botella de la oferta puede contribuir al descenso de la inflación en los próximos meses. La inflación subyacente se mantuvo alta en abril (12,2%), muy por encima del objetivo del banco central, y aún no se observan signos de enfriamiento. En un intento de contener el aumento de los precios al consumo, el Banrep (Banco Central de Colombia) ha subido los tipos de interés a un ritmo agresivo desde septiembre de 2021, con un aumento total del tipo de interés oficial de 1.150 puntos básicos desde el inicio del ciclo de endurecimiento, llevando los tipos hasta el 13,25%. En nuestra opinión, existe un margen limitado para nuevas subidas, y las menores presiones inflacionistas podrían permitir al Banrep empezar a recortar los tipos antes de finales de año.

La última decisión de política monetaria del Banrep fue la esperada: una subida de tipos de 25 puntos básicos, hasta el 13,25%. A diferencia que en la reunión anterior, los comunicados de la reunión de abril fueron agresivos, y uno de los miembros votó a favor de una subida de 50 puntos básicos. El Banrep dejó la puerta abierta a nuevas subidas y subrayó que adoptará un enfoque dependiente de los datos durante las futuras reuniones. Sin embargo, esto fue antes de que se conocieran los datos de inflación de abril, que mostraron claros signos de desaceleración de las presiones sobre los precios. Ahora esperamos que el banco mantenga los tipos estables, suponiendo que la tendencia a la baja de la inflación se mantenga. Si así fuera, nuestro escenario base es una primera bajada de tipos en septiembre. Creemos que no es probable que el banco se arriesgue a retrasar los recortes, teniendo en cuenta el impacto del endurecimiento monetario sobre la demanda.

Peso Mexicano (MXN)

El peso mexicano alcanzó en mayo su nivel más alto en siete años frente al dólar estadounidense, prolongando un periodo de notable fortaleza que le ha consolidado como una de las divisas con mejor rendimiento del mundo en lo que va de 2023.

Aunque reconocemos que existen factores que han contribuido a este impresionante rendimiento, en particular el sentimiento positivo hacia las materias primas y las entradas de dólares en divisas latinoamericanas, consideramos excesiva la reciente apreciación. Dada la alta sensibilidad del peso hacia el dólar cabe esperar una mayor volatilidad, debido a la posibilidad de otra subida en EE.UU., pero una pausa definitiva por parte de Banxico. A pesar de estas preocupaciones, mantenemos nuestra perspectiva positiva sobre el peso, aunque reconocemos la posibilidad de una corrección a corto plazo.

Nuevo Sol Peruano (PEN)

El nuevo sol se ha apreciado de forma significativa frente al dólar desde finales del año pasado gracias a la disminución de la inestabilidad política y al cese de las protestas. A pesar de los fundamentos macroeconómicos positivos, la posibilidad de recortes de tipos por parte del Banco Central de Reserva del Perú (BCRP) podría suponer un riesgo para la estabilidad del peso. Sin embargo, los fundamentos generales del país siguen siendo alentadores.

Tras una fuerte caída impulsada por factores temporales en el segundo y tercer trimestre de 2022, el nuevo sol peruano registró un repunte significativo frente al dólar estadounidense, en parte debido a la recuperación de los precios mundiales del cobre, principal fuente de ingresos por exportación de Perú. Sin embargo, en 2023, las tensiones políticas han creado cierta inestabilidad y las oleadas de protestas han afectado gravemente a la actividad económica y al nivel de precios. No obstante, el alivio de las tensiones políticas ha mejorado el sentimiento por el riesgo y ha contribuido a la nueva apreciación del sol. Creemos que gran parte de las ganancias de la divisa ya se produjeron a principios de este año, y no creemos que el PEN tenga mucho terreno para seguir subiendo. Esperamos que la divisa se mantenga estable cerca de los niveles actuales, aunque hemos revisado nuestras previsiones hacia una postura más alcista. Dicho esto, los acontecimientos políticos imprevistos y los recortes de los tipos de interés podrían crear cierta volatilidad a corto plazo.

Desde finales de 2022, las tensiones políticas han aumentado en Perú, lo que ha provocado una nueva escalada de protestas y un incremento de la prima de riesgo local. El expresidente Castillo, que juró el cargo en julio de 2021, ha temblar a los miembros de su gabinete, se ha visto salpicado por escándalos de corrupción (como muchos de sus predecesores), ha experimentado una fuerte caída en sus índices de aprobación y ha sido objeto de múltiples intentos de destitución. El 7 de diciembre, Castillo intentó cerrar el Congreso, tomar el poder judicial y gobernar por decreto, aunque no recibió ningún apoyo y fue detenido horas después. Como resultado, la vicepresidenta, Dina Boluarte, fue nombrada para asumir la presidencia, lo que supuso cierto alivio para los mercados. Sin embargo, creemos que es poco probable que esto suponga un remedio a largo plazo, ya que claramente se necesitan reformas políticas, mientras que el Congreso no ha sido capaz de llegar a un acuerdo sobre las elecciones anticipadas, teniendo en cuenta que debe aprobarse en dos legislaturas diferentes.

En los últimos meses, Perú ha sido testigo de protestas generalizadas, en gran parte debido al descontento con el mandato de la Presidenta Boluarte, lo que ha provocado un bajo índice de aprobación (15%) y le ha dejado en una posición vulnerable. Muchos creen que el Congreso derrocó al ex Presidente Castillo, lo que ha avivado la ira de los manifestantes. Para mantener la estabilidad y evitar que se desborden las tensiones, es probable que el gobierno de Boluarte tenga que responder a las demandas políticas de los manifestantes y ofrecer resultados tangibles. De lo contrario, podrían producirse nuevas rondas de protestas y poner en peligro la capacidad de la administración para completar su mandato presidencial, que finaliza en 2026. Sin embargo, hemos visto cómo se forjaban algunas alianzas en el Congreso, lo que ha contribuido a reducir la incertidumbre a corto plazo.

Al mismo tiempo, la actividad económica ha sido relativamente frágil durante al menos los últimos doce meses, en parte debido a las crecientes presiones sobre los precios y a la incertidumbre política actual, que ha hecho que la economía sea particularmente susceptible a las perturbaciones. Las manifestaciones de principios de año han bloqueado carreteras, atacado infraestructuras mineras e invadido aeropuertos. El impacto de las protestas en la economía fue significativo, y el crecimiento en el primer trimestre fue negativo (-0,4% interanual), aunque las medidas de estímulo podrían apoyar la recuperación en los próximos trimestres. Una de las consecuencias de los recientes disturbios fue un descenso de la inflación. La tasa de inflación general anual ha caído por debajo del 8%, desde el 8,7% alcanzado en enero.

El grupo de servicios financieros Adcap presenta API Broker, una nueva solución tecnológica que busca potenciar el acceso al mercado de capitales ya que permite que terceras empresas se conecten al mercado y puedan ofrecer a sus usuarios productos de inversión, como por ejemplo dólar MEP y remunerar saldos con FCIs, entre otros.

La iniciativa apunta a billeteras virtuales y a otras fintechs, pero también a APs (Agentes Productores), AAGIs (Agente Asesor Global de Inversiones) y ACyDIs (Agente de Colocación y Distribución Integral).

De esta manera, formando parte de Adcap API Broker, los terceros acceden al mercado de capitales y pueden ofrecer a sus usuarios productos de ahorro e inversión.

“A través de esta tecnología única que construimos in house, buscamos potenciar el uso de las billeteras virtuales, que tanto se han popularizado en Argentina y en el mundo. Desde un principio, en Adcap trabajamos con el objetivo de ampliar y democratizar el mercado de capitales. Ahora, a través de este lanzamiento, damos un paso más, al facilitar que otras empresas puedan ofrecer productos financieros, sumando nuevas funcionalidades para sus usuarios”, explicó Agustín Honig, Managing Partner de Adcap Grupo Financiero.

“Una de las ventajas de esta tecnología es que permite acelerar procesos y reducir costos de desarrollo y de implementación, para que las empresas puedan lograr una mayor eficiencia operativa, sin la necesidad de contar con grandes recursos. A través de API Broker, pueden lograr también un incremento de su base de usuarios y del volumen transaccional”, describió el ejecutivo.

Suite de productos financieros

Al día de hoy, la plataforma cuenta con más de 100.000 cuentas de inversión y diariamente se procesan miles de órdenes entre los distintos clientes. Mas de 10 empresas ya trabajan con Adcap API Broker.

API Broker cuenta con una suite de productos financieros y permite realizar aperturas de cuenta 100% online en unos minutos, remunerar saldos de clientes y operar FCI (Fondos Comunes de Inversión), entre otras ventajas. Además, permite a los terceros acceder a los productos más demandados del mercado, como dólar MEP, CEDEARs, acciones y bonos, e incluso ejecutar operaciones de carteras de inversión a medida.

Adcap Grupo Financiero nació en el año 2009 y engloba al broker Adcap Securities Argentina, a la gestora de fondos Adcap Asset Management y a la fintech de ahorro e inversiones Banza. También opera en Montevideo a través de Adcap Securities Uruguay. Con estas distintas empresas, el grupo atiende a clientes tanto individuales como corporativos e institucionales, brindando diversos servicios de asesoramiento e inversión desde una perspectiva global pero con un tratamiento personalizado.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Grupo Leste, administrador global e independiente de inversiones alternativas, anunció este miércoles su expansión en la región de América Latina con una nueva oficina en Bogotá.

Sebastian Merizalde liderará la oficina de Bogotá y «brindará a los inversionistas institucionales y acreditados en toda la región acceso a la diversa gama de estrategias de Leste en los ámbitos de capital y crédito inmobiliario e inversiones privadas en EE. UU. y Brasil», dice el comunicado de la empresa.

Además de ampliar el rápido crecimiento de Leste a nivel mundial, la nueva sede permitirá a la empresa buscar, evaluar y estructurar inversiones con los mejores socios de la región, agrega la firma.

“Bogotá fue la elección natural para nuestra próxima expansión, ya que durante mucho tiempo hemos buscado ofrecer oportunidades a un sector de inversionistas ampliamente desaprovechados en América Latina que buscan desplegar capital hacia inversiones sofisticadas y bien administradas”, comentó Stephan de Sabrit, socio director de Grupo Leste. “Asentar una base en Colombia nos ayudará a expandir nuestra presencia a nivel internacional ya que nos permitirá construir una red más cohesiva con socios de habla hispana”.

Merizalde, encargado de liderar el desarrollo de Leste en toda la región, tiene una amplia experiencia en inversiones alternativas privadas en América Latina, así como sólidas relaciones con organizaciones locales y multinacionales, y una amplia red de inversionistas globales.

“Existe una escasez en América Latina de administradores institucionales de activos alternativos que puedan cumplir con las expectativas de los inversionistas en cuanto a transparencia, gobernabilidad, riesgo y administración”, explicó Merizalde. “Estamos ampliando nuestras capacidades para ofrecer una propuesta de valor única y diferenciadora en la región, además de oportunidades de inversión que tienen como objetivo brindar mejores rendimientos que sean consistentes. La nueva oficina de Bogotá es una parte fundamental de ampliar nuestra estrategia, y estamos muy emocionados de ingresar a este mercado de rápido crecimiento”.

Morgan Stanley está reestructurando su negocio internacional y ha notificado a sus asesores sobre las nuevas condiciones para las cuentas tanto de América Latina como Europa, dijo una fuente de la industria a Funds Society.

Dentro de los cambios más significativos se encuentran los mínimos de las cuentas para residentes de países como Bolivia o Panamá, “se les exigirá un mínimo de diez millones de dólares” y las de menos de dos millones de dólares se cerrarán, agregó la persona que prefirió no ser identificada.

Además, habría países a los que ya se le cerró el mercado como Venezuela, Jamaica, Nicaragua y Haiti. «Es decir, no se pueden abrir nuevas cuentas», aclaró la fuente.

Según informaron a Funds Society, Morgan Stanley categorizó los países en 1,2 y 3.

Los de categoría 1 y 2 «son muchos europeos, con excepciones, que van a tener mínimos de dos millones y otros estratégicos como México, Brasil, Argentina, Chile y Uruguay tendrán un mínimo futuro de un millón de dólares». Según la fuente, estos mercados son los que le interesan a la wirehouse.

Por otro lado, habrá algunos categoría 3, muchos de América Central, que podrán tener mínimos de dos millones de dólares.

Hasta el momento de esta publicación, Morgan Stanley no había respondido a las preguntas de Funds Society.

Esto tendrá vigencia a partir de 2024, mientras que durante este año ya están anunciando cierres de varias cuentas, tal como informó el lunes Funds Society.

En medio de estos anuncios, Greg Gatesman anunció su salida de la dirección de Wealth Management Internacional de Morgan Stanley. Fuentes de la industria confirmaron que Elizabeth Dennis tomará su lugar.

En noviembre del año pasado, Morgan Stanley anunció que cerraría y suspendería cuentas por el retraso de los controles “due diligence”.

La razón de este anuncio fue debido a la cantidad de recursos que debía destinar la wirehouse para el estudio de estas cuentas, lo que generaba atraso en los controles para sus cuentas del negocio doméstico, dijeron a Funds Society fuentes de la industria.

Desde que Morgan Stanley hizo el anuncio, varias decenas de financial advisors dedicados al negocio internacional, especialmente con clientes de América Latina, emigraron hacia otras firmas, entre las que se destacaron Bolton, Insigneo, Raymond James y UBS.

La tecnología contribuye al trabajo de los asesores financieros, pero no los suplantará porque al final del día, el inversor siempre querrá tener una interacción humana, dijo a Funds Society, Ignacio Saralegui, Senior Investment Strategist de Vanguard.

“Sin importar la generación, todos al final del día quieren tener la interacción humana. La inversión es algo muy emocional, porque es humano, tienes preocupaciones, te informas sobre qué está pasando en el mundo, te empieza a preocupar lo que pasa con las inversiones, la situación económica y ese aspecto emocional es lo que nos lleva al rol del asesor a comunicarse con la gente”, comentó Saralegui.

Para el experto, “el rol del asesor va evolucionando” y a medida que se tiene más desarrollo tecnológico como los robo advisors, se logran más herramientas que actúan como un complemento.

Además, Saralegui agregó que la inteligencia artificial ayuda al inversor a tener más información, pero “eso puede ser confuso”.

“Uno puede estar inundado de información, pero no saber que hacer. Todo lo que se puede hacer con la tecnología, optimización de carteras, rebalanceos, proyecciones de flujos de caja, cuánto tengo que ahorrar, a todo esto, nos ayuda hoy en día la tecnología para tomar las decisiones”, comentó.

Sin embargo, alertó que luego de tomar la decisión hay que tener claras las ideas para saber cómo seguir y “para eso está el rol del asesor, para mantener al inversor disciplinado”.

La importancia de la educación financiera

Gran parte de la disciplina es educar al inversor, dijo el estratega.

“Al final del día terminas comprándole al vendedor que terminó enseñándote del producto. La inversión debe tener sentido para el inversionista. El asesor ayuda a invertir mostrando los riesgos y las características entre otras cosas”, enfatizó.

Además, Saralegui recordó que Vanguard se enfoca mucho en la educación financiera. La gestora ha desarrollado dos juegos (en Estados Unidos) para niños en edad de primario y secundario donde tienen como objetivo invertir.

Según el experto, las plataformas que venden inversión tienen educación. Sin embargo, “siempre lo mejor es preguntar, y ese es el valor del asesor”.

Por su parte, desde Vanguard recomiendan mantenerse invertido, controlar la euforia, y estar informado.

Oportunidades de crecimiento en América Latina

Saralegui aclaró que la perspectiva sobre América Latina por parte de Vanguard “es muy positiva” y por esa razón abrieron su oficina en México que da servicio a todo Latam.

“Se hizo un estudio de la madurez sobre el mercado, el potencial de ahorro, el camino hacia la educación financiera dentro de los mercados, y se vio una oportunidad gigante”, comentó el experto.

Otro factor importante de América Latina es la independencia de los bancos centrales, aseguró Saralegui.

“Si bien hay que tener cuidado sobre de qué país hablamos, principalmente Brasil y México mantienen una estructura en cuanto a la independencia de la economía y las decisiones de política monetaria”, matizó.

También destacó los modelos como el de Chile con los retiros de pensión.

“La misión de Vanguard es ofrecer a nuestros clientes las mejores oportunidades de éxito en sus inversiones y como tal, proveemos datos duros, tendencias y buenas prácticas que ayuden a nuestros clientes a acercarse a sus metas financieras. Un ejemplo puede ser el diseño de un plan para el retiro más robusto”, aseveró.

Para terminar, el estratega resaltó los cuatro temas que incluyen la filosofía de Vanguard. En primer lugar, los objetivos y metas, y la pregunta “para qué invierto” que se debe hacer el inversor.

En segundo lugar, la habilidad de crear una cartera diversificada, la diversificación en cuanto a exposición en el riesgo.

El siguiente punto es uno de los más importantes para Vanguard, según Saralegui: la reducción de costos. “Al final del día lo que te da crecimiento de capital es tu rendimiento y el factor de lo certero que disminuye el profit es el costo”, alegó.

Y por último: la disciplina. Para Vanguard es importante que el inversor mantenga el curso, cómo se informa, cómo se educa. También cómo buscar ayuda de las herramientas, tanto la inteligencia artificial como un asesor financiero, concluyó Saralegui.