La Reserva Federal estadounidense anunció este lunes una orden de consentimiento y una multa de 268,5 millones de dólares a UBS Group AG, de Zúrich (Suiza), heredada de Credit Suisse, que adquirió en junio de 2023. La multa hace referencia a “la conducta indebida relacionada con las prácticas inseguras y poco sólidas de gestión del riesgo de crédito de contraparte de Credit Suisse con Archegos Capital Management LP”, según recoge el comunicado de la Fed.

En 2021, Credit Suisse sufrió pérdidas de, aproximadamente, 5.500 millones de dólares por el impago del fondo de inversión de Singapur Archegos. Durante la relación de Credit Suisse con Archegos, la firma suiza no gestionó adecuadamente el riesgo planteado por Archegos a pesar de las repetidas advertencias. El Consejo está exigiendo a Credit Suisse que mejore las prácticas de gestión del riesgo de crédito de contraparte y que subsane otras deficiencias en otros programas de gestión del riesgo en las operaciones de Credit Suisse en Estados Unidos, agrega el texto de la autoridad reguladora.

Las medidas del Consejo se adoptaron conjuntamente con las de la Autoridad de Supervisión de los Mercados Financieros de Suiza y la Autoridad de Regulación Prudencial del Banco de Inglaterra (Prudential Regulation Authority, PRA). La PRA impuso, por su parte, una multa récord por 87 millones de libras esterlinas a Credit Suisse.

Las sanciones anunciadas por el Consejo y la PRA ascienden a un total aproximado de 387 millones de dólares.

Para obtener más información sobre la resolución puede acceder alsiguiente link.

Actualmente, hay un renovado optimismo por la reapertura china, que reflota nuevamente el potencial del mercado de lujo chino, en particular, impulsado por consumidores jóvenes con poder de compra y en busca de nuevas experiencias. Nicolás Roset, analista de Estrategia de Mercados Globalesde la firma argentina Cohen, explora cómo este auge del consumo en Asia puede aprovecharse a través de los CEDEARs (Certificados de Depósito Argentinos, instrumento de renta variable) de origen chino, que cotizan en el mercado argentino.

La perspectiva de crecimiento del mercado de lujo es alentadora. El valor del mercado chino de artículos de lujo pasó de 35.000 millones de dólares en 2014 a 43.000 millones en 2021, lo que representa una tasa de crecimiento anual del 4%.

El sector sigue creciendo a un ritmo acelerado y se proyecta que alcance los 63.000 millones en dólares 2027. En términos de participación de mercado, en 2021, China representó el 21% del gasto global en el mercado de lujo. Se espera que para 2025 sea el líder, alcanzando el 46%.

El gran impulsor de esto ha sido el aumento de la clase media alta en el país. En paralelo, también ha aumentado el número de personas de alto patrimonio neto en China. Entre 2016 y 2019, los adultos chinos con un patrimonio de entre 100.000 dólares y 1.000.000 aumentaron un 287%, representando el 46,7% del total de personas con alto patrimonio en toda Asia Pacífico. Se espera que esta cifra se duplique entre 2021 y 2026.

Tras el confinamiento producto de la pandemia, los consumidores chinos muestran mayor confianza para gastar, dado que el aumento de los ingresos y el desarrollo económico otorgan un mayor poder adquisitivo y, por tanto, un creciente apetito por los bienes de lujo.

La tasa de ahorro promedio en China fue del 33,5 % en 2022, frente al 29,9 % en 2019. Esto, sumado a la demanda acumulada, está impulsando el consumo de lujo. El deseo subyacente de adquirir este tipo de bienes se debe al ascenso social y la influencia de los medios de comunicación en la toma de decisiones de compra. Los consumidores más jóvenes son los grandes impulsores de este fenómeno, incentivados por un mercado de lujo que cambió con la pandemia.

La alta digitalización provocó que aumenten las compras en tiendas online. Las ventas online crecieron un 56%, y las compras en tienda física, un 30%. Especialmente, los consumidores de la Generación Z (entre 18 y 25 años) utilizan las plataformas de comercio electrónico como el principal canal de compra, buscando adquirir artículos de mejor calidad.

Los CEDEARs, instrumentos de renta variable que permiten comprar empresas chinas

El crecimiento de este mercado de lujo puede aprovecharse a partir de empresas de origen chino focalizadas en el rubro de venta online, automotriz y tecnología. Los artículos que más se están consumiendo son joyas, cosméticos, ropa y automóviles. Se pueden encontrar en el mercado argentino a través del instrumento financiero de los CEDEARs. Recordemos que los CEDEARs (Certificados de Depósito Argentinos) son instrumentos financieros de renta variable que se pueden adquirir en pesos y siguen la evolución del dólar cable. Estos instrumentos tienen como ventaja el poder evadir el riesgo local y permiten adquirir acciones de empresas extranjeras que operan en distintas partes del mundo.

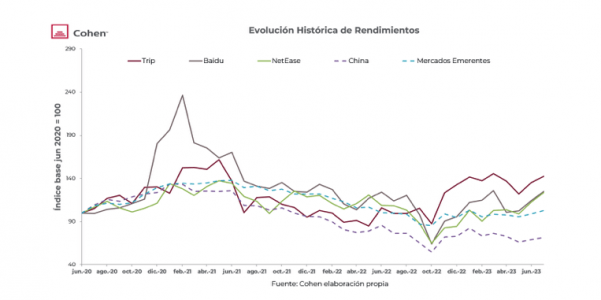

El rendimiento histórico de los CEDEARs chinos tuvo un buen comportamiento en comparación con otros índices accionarios. Si observamos el rendimiento acumulado desde julio de 2020, se evidencia un rendimiento superior de empresas tecnológicas y de consumo chinas en comparación con el índice accionario chino y de mercados emergentes.

Por ejemplo, la empresa Trip registró un alza acumulada del 42%, seguida de Baidu con un 24% y NetEase, que alcanzó un 23%. En contraposición, la bolsa china registró una caída del -28%, mientras que los mercados emergentes tuvieron una leve subida del 2,6%. Por lo tanto, aunque presentan una mayor volatilidad, estas acciones han tenido un crecimiento por encima del promedio del mercado.

Continuando con este sólido rendimiento histórico, en lo que va del 2023, seguimos constatando este buen desempeño de las empresas chinas. Se destacan las subidas de NetEase y Baidu, con alzas del 46% y 30%, respectivamente. Por su parte, el resto de las empresas, como Alibaba, NIO y Trip, registraron números positivos, promediando un 7%.

Aunque el índice accionario global registró un 15%, esto contrasta con el índice accionario chino, que tuvo una baja del -1,6%. El índice de mercados emergentes y el de mercados asiáticos estuvieron en línea con estas empresas, incrementándose un 8%.

Los CEDEARs de origen chino más destacados

Entre los CEDEARs destacados de origen chino, se encuentra el gigante tecnológico Alibaba. Líder en el sector del comercio electrónico y tecnología, esta empresa fue fundada en 1999 por Jack Ma. Ofrece una amplia gama de servicios en línea, que incluyen plataformas de compras, pagos electrónicos, logística, computación en la nube y servicios de entretenimiento digital. En lo que va del año, ha obtenido una ganancia acumulada del 6%. Con una capitalización bursátil de 244.000 millones de dólares, se puede encontrar bajo el ticker BABA.BA.

Otra de las empresas a destacar es NIO, dedicada a la fabricación de vehículos eléctricos inteligentes de gama alta con sede en Shanghái. La compañía apuesta por los modelos de lujo y ha experimentado un sólido crecimiento en los últimos años. Registrada en 2014, actualmente cuenta con más de 15.000 empleados y su valor de mercado es de unos 18.000 millones de dólares. Ha logrado una ganancia acumulada en el año del 8% y puede encontrarse bajo el ticker NIO.BA.

Las otras empresas destacadas son Trip, que se dedica a la comercialización de servicios de viajes. Cuenta con una capitalización de mercado de 25.000 millones de dólares y puede encontrarse bajo el ticker TCOM.BA. En lo que va del año, ha obtenido una ganancia del 7%. A continuación, se encuentra la empresa tecnológica Baidu, proveedora de búsquedas en internet que también ofrece servicios de marketing online y de inteligencia artificial (IA). Posee una capitalización de mercado de 53.000 millones de dólares y puede encontrarse bajo el ticker BIDU.BA. Su rendimiento en el año es del 30%. Por último, NetEase, una empresa tecnológica que ofrece servicios de juegos en línea, música y entretenimiento social, lidera esta lista con un incremento del 46%. Su capitalización de mercado es de 67.000 millones de dólares y puede encontrarse bajo el ticker NTES.BA.

El atractivo que presentan las acciones asiáticas, producto de la reapertura china y su potencial recuperación, ha impulsado el mercado de lujo de este país y genera un efecto contagio positivo en empresas de índole tecnológica, de consumo masivo y de viajes. Este efecto se refuerza aún más con una clase media próspera y con excedente para gastar. Los CEDEARs de origen chino representan un buen vehículo para aprovechar esta situación, especialmente pensado para un inversor con un perfil moderado que busca minimizar el riesgo local en medio de las elecciones.

La actividad de financiación de venture capital en EE.UU. experimentó un descenso masivo durante el primer semestre de 2023, dice un informe de GlobalData.

Durante el primer semestre de 2023 se anunciaron en EE.UU. un total de 4.218 operaciones con un valor de financiación declarado de 64.600 millones de dólares. Esto representa un descenso interanual del 34,7% en términos de volumen y del 49,2% en valor, agrega la investigación de la empresa líder en datos y análisis.

Un análisis de la Base de Datos de Acuerdos Financieros de GlobalData reveló que se anunciaron un total de 6.458 acuerdos de financiación de venture capital en EE.UU. durante el primer semestre de 2022, mientras que el valor correspondiente revelado de estos acuerdos se situó en 127.100 millones de dólares.

«Ahora que la caída de la confianza de los inversores es un fenómeno global, casi todos los mercados clave, incluido EE. UU., están experimentando una actividad de financiación de capital riesgo moderada. Sin embargo, esto no ha alterado el dominio de EE.UU. en el panorama mundial de la financiación de capital riesgo, que sigue representando la mayor parte del volumen y del valor de las operaciones», comentó Aurojyoti Bose, analista jefe de GlobalData.

EE.UU. representó el 38,1% del número total de acuerdos de financiación de venture capital anunciados en todo el mundo durante el primer semestre de 2023, mientras que su cuota del valor de los acuerdos correspondientes se situó en el 51,4%.

Algunas de las operaciones de financiación de venture capital más destacadas anunciadas en EE.UU. durante el primer semestre de 2023 incluyen los 6.500 millones de dólares recaudados por Stripe, los 1.300 millones de dólares obtenidos por Inflection AI, los 500 millones de Rippling, los 500 millones de Sandbox AQ y los 450 millones de Anthropic.

J.P. Morgan Private Bank sumó a Daniel Morales en Miami para cubrir el mercado del norte de América Latina.

“¡Nos complace presentarle a Daniel Morales como nuevo miembro del equipo de J.P. Morgan Private Bank!”, publicó en LinkedIn Jessica Siqueira, managing director de J.P Morgan Private Bank.

Morales cuenta con más de 10 años de experiencia. Comenzó en 2014 en Credicorp Capital como analista para la sección de banca corporativa y luego como investment manager en Bogotá.

Posteriormente, pasó a Bancolombia donde trabajó entre 2016 y 2021 como wealth management associate, también en Bogotá.

En 2022 cumplió como investment banking summer associate en J.P. Morgan en New York, según su perfil de LinkedIn.

Tiene un MBA por la University of Virginia Darden School of Business.

Al cierre de junio de este año, el resultado de la estrategia digital de BBVA México enfocada a fondos de inversión ha resultado en 88% de las contrataciones de estos productos a través del canal móvil y web, seguido de un 12% en las sucursales bancarias.

BBVA México también dio a conocer que, de diciembre de 2022 a junio de 2023, a través de Asset Management, los activos en gestión de la institución financiera crecieron 19,70%. Lo anterior significa que en ese lapso se registró un aumento de 124.600 millones de pesos, cifra que llevó al banco a consolidar su posición con un total de 753.435 millones de pesos.

Hugo Nájera Alva, director general de Soluciones al Cliente de BBVA México, señaló que “una de las principales fortalezas de la unidad de Asset Management es la oferta de valor en soluciones de inversión, que en este rubro entre marzo y junio de 2023 ha logrado consolidar una participación de mercado del 23,84%. También ha presentado un claro avance en el posicionamiento de fondos de inversión en el segmento de la gestión de inversiones para personas morales con 22,07%”.

Según la entidad financiera, la clave en este crecimiento durante los primeros meses del 2023 ha sido la innovación y dos productos :

El Fondo de Inversión en Deuda Global, enfocado a invertir en bonos emitidos por gobiernos y empresas a nivel mundial a través de mecanismos de inversión colectiva como los fondos cotizados en bolsa, por sus siglas en inglés ETFs (Exchange Traded Funds). Desde su lanzamiento en febrero de este año, ha logrado acumular una inversión de 93.000 millones de pesos, lo que demuestra su atractivo en el mercado.

Por su parte, el Fondo de Inversión de Renta Fija Gubernamental de Largo Plazo tiene como objetivo superar un índice compuesto, conformado en Bonos del Gobierno Federal de México en pesos y en UDIS. Este instrumento también ha sido bien recibido en el mercado y ha alcanzando una captación de 723.000 millones de pesos desde marzo de 2023.

El número de clientes atendidos personalmente por gestores de patrimonio, gestores de cartera, asesores financieros y planificadores financieros ha crecido significativamente durante los últimos cinco años y seguirá creciendo durante los próximos tres años debido al impacto de la tecnología y a una creciente población de personas adineradas, según una nueva investigación global* de Ortec Finance, proveedor de soluciones de gestión de riesgos y retornos para inversores profesionales.

El estudio global entre administradores de patrimonio y asesores financieros cuyas organizaciones administran colectivamente alrededor de 750.000 millones de dólares mostró que más de nueve de cada diez (92%) han experimentado un aumento en la cantidad de clientes a los que han atendido personalmente durante los últimos cinco años. De estos, el 17% dice que ha habido un aumento significativo.

Este aumento no está destinado a disminuir. Más de seis de cada diez (63 %) gestores y asesores patrimoniales anticipan un mayor crecimiento de clientes del 20 % o más en los próximos tres años. El 37 % anticipa que la cantidad de clientes que atienden crecerá hasta un 20 % en los próximos tres años. El 19% dice que el número de clientes crecerá entre un 30% y un 50%, y el 1% dice que aumentará más del 50%.

Una de las principales causas de este crecimiento anticipado de clientes son los avances tecnológicos. Más de las tres cuartas partes (78%) de los encuestados dijeron que una inversión significativa en tecnología significa que pueden atender a más clientes de manera más efectiva. Casi la mitad (48 %) dijo que invertir en tecnología ha mejorado su propuesta de valor, lo que está generando crecimiento para la empresa y el 41 % dijo que los avances tecnológicos significan que están capacitados para brindar un enfoque más centrado en el cliente a más clientes, de manera más efectiva que nunca antes

Sin embargo, alrededor de dos tercios (65 %) de los gestores patrimoniales y asesores financieros creen que este crecimiento de clientes se debe a una población cada vez mayor de personas adineradas y con grandes patrimonios que desean utilizar asesores financieros y gestores de carteras para ayudar en la gestión de sus bienes.

Ronald Janssen, director general de Planificación basada en objetivos de Ortec Finance, dijo: “Nuestra investigación muestra que los administradores de patrimonio y los asesores financieros esperan más aumentos en la cantidad de clientes, a pesar de que la mayoría ya experimentó un aumento en los números en los últimos cinco años. Si bien esto es extremadamente alentador, también trae nuevos desafíos en términos de contar con las habilidades, la experiencia y la tecnología adecuadas para brindar a más clientes el mejor servicio posible. Además de eso, también están evolucionando las regulaciones sobre la idoneidad”.

Janssen agrega: “Invertir en tecnología escalable adecuada es de vital importancia para garantizar que los asesores puedan gestionar de manera efectiva más clientes de acuerdo con las regulaciones y generar más valor mediante el uso de un enfoque de inversión basado en objetivos y, en última instancia, beneficiarse del aumento futuro esperado en el número. de clientes que buscan utilizar sus servicios”.

*La compañía de investigación independiente PureProfile entrevistó a 100 administradores de patrimonio y asesores financieros ubicados en Canadá, EE. UU., Reino Unido, Australia, Alemania y Suiza, cuyas organizaciones administran colectivamente alrededor de $750 mil millones en activos para los clientes. La encuesta se realizó durante junio de 2023.

Bolton Global Capital anunció este jueves a Iván Palacino como el financial advisor en Miami.

Palacino, que llega procedente de Morgan Stanley, tiene más de treinta años en el negocio internacional, atendiendo a clientes de alto patrimonio e instituciones en Colombia, México y Venezuela.

El advisor comenzó en la industria financiera en su Colombia natal trabajando para el Banco de Crédito. Posteriormente trabajó en Salomon Smith Barney, Lehman Brothers y Barclays CapitalInc, antes de unirse finalmente a Morgan Stanley en 2013.

«Estamos deseando trabajar con Iván. Es un veterano perspicaz del sector que sin duda será una pieza clave para el equipo de Bolton. A medida que continuamos creciendo, tener un asesor del calibre de Iván es definitivamente un activo excepcional para nosotros», dijo Michael Averett, jefe de Business Development de Bolton.

Es especialista en Negociación y Asuntos Internacionales de la Universidad de los Andes y licenciado en Administración de Empresas de la Universidad del Rosario.

Trabajará en las oficinas de Bolton Global Capital en la Torre Four Seasons de Miami.

El precio medio de las viviendas vendidas en Texas en el segundo trimestre disminuyó un 3,1% en comparación con hace un año, según el Informe Trimestral de la Vivienda 2023-Q2 publicado este miércoles.

Durante el mismo período de tiempo, el número de ventas cerradas también disminuyó, mientras que el número de viviendas disponibles para la venta aumentó.

«Mientras que el precio medio en todo el estado se redujo, los precios medios son en realidad hasta en aproximadamente la mitad de los mercados de Texas. A pesar de esa variación, el número medio de días que las viviendas pasaron en el mercado subió en todas las áreas metropolitanas, y el número de viviendas disponibles también aumentó en casi todas las áreas metropolitanas,» dijo Marcus Phipps, 2023 presidente de Texas Realtors.

La mediana del precio de venta de las viviendas de Texas para el segundo trimestre de 2023 disminuyó a 345.000 dólares de 357.388 dólares en el mismo período del año pasado. Los hogares de Texas pasaron un promedio de 87 días en el mercado antes de cerrar en el segundo trimestre, que es 20 días más que hace un año.

La distribución de precios de las propiedades vendidas en el segundo trimestre muestra un ligero descenso de las viviendas de gama alta como porcentaje del total de ventas. Las viviendas que se vendieron por al menos 750.000 dólares representaron casi el 10% de las viviendas vendidas en el segundo trimestre del año pasado, mientras que ese rango de precios representó el 8,7% de las ventas en el segundo trimestre de este año.

La mitad de las propiedades vendidas en el segundo trimestre de este año se encontraban en el rango de precios de 200.000 a 399.999 dólares, frente al 45,8% de todas las ventas de hace un año.

Los meses de inventario – o cuánto tiempo se tardaría en vender todas las casas en el mercado al ritmo actual de ventas – aumentaron de 2 a 3,2 meses desde el mismo período del año pasado.

Si bien el aumento del inventario es una tendencia positiva para los compradores, todavía indica una oferta ajustada de viviendas. Los investigadores del Centro de Investigación Inmobiliaria de Texas dicen que un mercado equilibrado entre la oferta y la demanda se encuentra en el rango de 6 a 6,5 meses de inventario.

«Las tendencias generales proporcionan una indicación del mercado en general, pero los compradores y vendedores querrán trabajar con un agente inmobiliario que realmente conozca la zona específica», dijo Phipps.

«No sólo los pequeños cambios en la ubicación pueden marcar la diferencia, sino que cada propiedad es diferente. Un agente inmobiliario tiene los conocimientos necesarios para ayudar a compradores y vendedores a ordenar todas las variables para lograr los mejores resultados», agregó.

La industria de fondos brasileña registró la peor primera mitad de la historia en 2023, con salidas por valor de 205.000 millones de reales brasileños (-2,75% en relación con los activos bajo administración), manteniendo salidas netas en la mayoría de los meses desde mayo de 2022.

Las mayores amortizaciones son ahora en fondos de renta fija (110.000 millones de reales y -4,00%) con mayor demanda de depósitos a plazo e inversiones libres de impuestos, como cartas de crédito, que han tenido un mayor rendimiento.

La mayoría de las clases de activos también registraron salidas, como multimercados (54.000 millones de reales y -3,41 %) y acciones (38.000 millones de rales y -7,62 %), debido a las altas tasas de interés (13,75 % desde agosto de 2022) y una mayor aversión al riesgo relacionada con problemas económicos y políticos.

La gran mejora en el mercado de valores y las altas tasas de interés trajeron buenas ganancias en el primer semestre de 2023. Los fondos de renta variable fueron los más destacados, con rentabilidades de hasta el 13% y revirtiendo las pérdidas de los últimos trimestres. Sin embargo, la volatilidad permanece. La mayoría de las subclases de renta fija registraron rentabilidades superiores al 6%, mientras que los multimercados fueron inferiores, lastrados por posiciones en tipos de interés. Los fondos de divisas, a su vez, perdieron con la apreciación del real brasileño frente al dólar estadounidense.

Foto cedidaShane Cunningham, managing director y responsable de distribución para US Offshore y Latam de Axxes Capital

Axxes Capital anunció el fichaje de Shane Cunningham como Managing Director y responsable de distribución en US Offshore y Latinoamérica, según un comunicado al que accedió Funds Society.

Cunningham, procedente de Franklin Templeton, dirigirá las iniciativas de US Offshore de la empresa en todas las actividades relacionadas con ventas y marketing para los mercados intermediarios de US Offshore y Latinoamérica. Además, gestionará todos los distribuidores externos de la región.

Aporta una amplia experiencia a Axxes Capital, tras una distinguida carrera en Franklin Templeton que abarca más de 20 años y atraviesa tres décadas, donde culminó como senior vice president y director nacional de ventas para US Offshore, y dirigió con éxito el equipo de ventas offshore que cubría el mercado NRC, Canadá y las Islas del Caribe, dice el comunicado.

También fue presidente y CEO de Templeton Franklin Investment Services (TFIS) broker-dealer.

«La incorporación de Shane completa nuestro experimentado equipo de liderazgo en ventas y distribución, permitiéndonos ejecutar nuestra estrategia de crecimiento global,» comentó el fundador, presidente y CEO de Axxes Capital, Joseph DaGrosa Jr.

Además, Parker Roy, director Global de Distribución de Axxes Capital, añadió: «Con los más de 20 años de experiencia de Shane en US Offshore y LATAM, esperamos aprovechar sus conocimientos para ofrecer atractivas soluciones de mercado privado específicas para este mercado».