Azura Wealth Management contrató a Jerry García en Miami.

El advisor llega procedente de J.P. Morgan donde trabajó más de 15 años, alternando por diversos puestos, sobre todo centrado en el negocio de América Latina.

García será socio de la firma y “desarrollará el negocio de gestión de patrimonio latinoamericano de Azura”, publicó la firma en LinkedIn.

El nuevo socio de Azura está especializado en clientes de América Central y América del Sur de alto patrimonio.

Sin embargo, también trabajó con clientes de la región Andina en J.P. Morgan.

Tiene un executive MBA por la Columbia Business School y un BS por la Brooklyn College.

Las emisiones globales de bonos relacionados con la sustentabilidad emitidos en el primer semestre alcanzaron los 568.000 millones de dólares, superando las emisiones del mismo período del año pasado, señala en una nota en grupo financiero latinoamericano FYNSA:

El grueso de las emisiones correspondió a bonos verdes, con 351.000 millones de dólares, la mayor cifra contabilizada para emisiones realizadas en un semestre y que ponen al 2023 en camino de convertirse en un año récord para este tipo de instrumentos, según un análisis de la firma legal Linklaters. La mayor parte de estas emisiones correspondió a entidades bancarias, que utilizan los fondos recaudados para el financiamiento de proyectos verdes.

Chile ha realizado varias emisiones de bonos SLB. A fines de junio, el Ministerio de Hacienda emitió un bono por 2.250 millones de dólares, que incluyó un indicador asociado a igualdad de género y empoderamiento de las mujeres, convirtiéndose en el primer país en el mundo en incluirlo. El 19 de julio pasado, en tanto, Hacienda emitió su primer bono SLB en pesos en el mercado internacional, por el equivalente de 2.200 millones de dólares.

Por geografía, Asia Pacífico registró un significativo aumento en las emisiones, pero Europa sigue siendo el principal mercado para los bonos verdes, con emisiones por 190.000 millones de dólares en el primer semestre. El crecimiento del mercado se produce en un escenario regulatorio en constante evolución en Europa, donde se espera que el nuevo Estándar de Bonos Verdes de la UE se adopte a fines de este año.Este acuerdo permitirá a los inversores evaluar, comparar y confiar más fácilmente en que sus inversiones son sostenibles, reduciendo así los riesgos de greenwashing.

Las únicas emisiones que mostraron un retroceso frente al primer semestre del año pasado fueron las de bonos vinculados a la sostenibilidad (SLB, por sus siglas en inglés), cuyas características financieras varían en función de si el emisor alcanza objetivos medioambientales, sociales o de gobernanza (ESG) predefinidos, medidos a través de un Indicador Clave de Rendimiento, predefinido en un plazo de tiempo determinado, y que estén alineados con los cinco componentes básicos de los Principios de Bonos Vinculados a la Sostenibilidad.

Grupo Financiero FYNSA tiene 40 años de trayectoria en la industria, oficinas en Chile y Perú y clientes en toda Latinoamérica.

El domingo 13 de agosto tienen lugar las Primarias Abiertas Simultaneas y Obligatorias de los partidos argentinos (las PASO), una votación definitoria sobre el resultado de las presidenciales del 22 de octubre. En este contexto, los analistas de Criteria midieron los resultados de los bonos locales en clave electoral, un ángulo muy esclarecedor para entender lo que se viene en el gigante latinoamericano.

El mercado de bonos argentino ya opera en clave electoral, descontando posibles escenarios de aquí hasta finales de los comicios, así como también la evolución de variables clave para el inversor, como inflación y devaluación.

En este contexto, Criteria actualiza su análisis de retornos para bonos soberanos argentinos, con la idea de evaluar de manera continua cuáles activos han logrado una mejor remuneración para el inversor. En una economía de alta nominalidad, una correcta selección de instrumentos de renta fija es indispensable para resguardar poder adquisitivo y generar rendimientos reales.

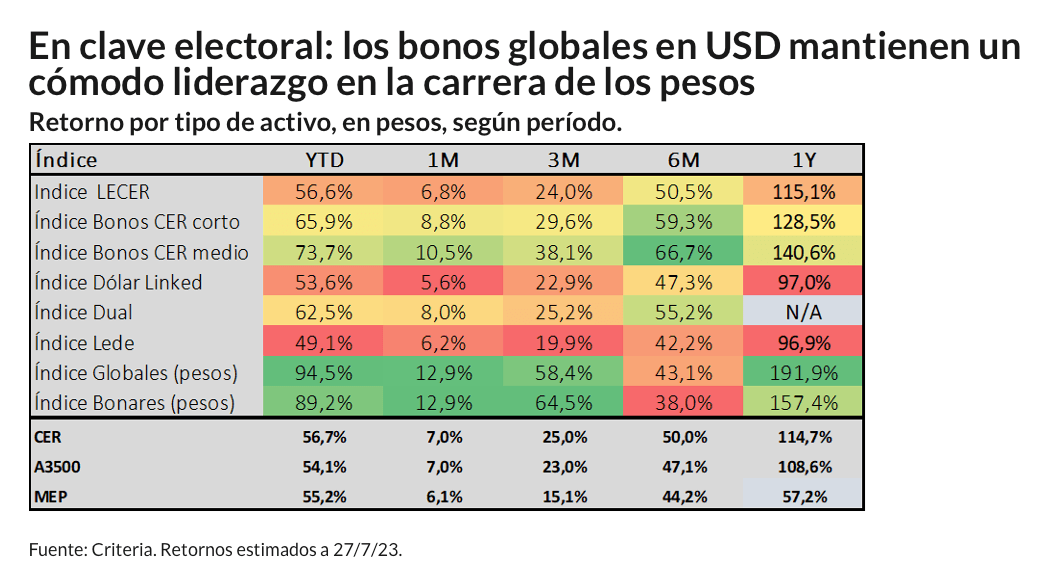

La Carrera de los Pesos

Ya muy próximos al driver político más relevante del año, veamos cuál ha sido hasta aquí el ganador de la Carrera de los Pesos de este 2023. La misma considera los distintivos tipos de bonos soberanos disponibles para el inversor en el mercado local, midiendo su retorno en pesos.

En el gráfico previo, se observa que los bonos soberanos globales, emitidos en dólares, siguen siendo el activo más destacado en el mundo de la renta fija. Estos títulos, que operan bajo legislación extranjera, han registrado un rendimiento del 94,5% hasta la fecha en 2023. Junto con sus pares Bonares (también emitidos en USD, pero bajo legislación local), han liderado ampliamente la Carrera de los Pesos durante este año.

En este sentido los Bonares, medidos en pesos, generaron un retorno de 89,2% en el período hasta finales de julio. En ambos casos, una ganancia real considerable teniendo en mira una inflación acumulada estimada en 57%, y una ganancia en dólares frente a una devaluación del peso frente al dólar MEP en el período del 55,2%.

Los bonos soberanos en dólares se han mantenido en demanda durante todo el año. Sólo en el último mes, tanto los Bonares como Globales han redondeado un retorno cercano al 13% medido en pesos, superior al resto de los activos dentro del universo.

El retorno en el año se explica en buena medida no sólo por la devaluación del peso, sino también por una mejora en el precio (paridad) de los bonos. Sus cotizaciones en dólares han avanzado un 25,4% en promedio, esto desde precios muy deprimidos a finales del 2022.

Por fuera de los bonos emitidos en dólares, los papeles que ajustan por variables como inflación y devaluación también han generado retornos interesantes.

Completan el podio de la Carrera de los Pesos, los bonos CER que ajustan por inflación. Los papeles de tramo medio tuvieron un retorno de 10,5% en el mes (acumulado del 73,7%), mientras que su variante de tramo corto lo hizo en 8,8% (acumulado del 65,9%). En todos los casos, su desempeño es superior al de la inflación.

Muy de cerca, también se posicionan los bonos Duales, cuyo principal atractivo es la doble cobertura ante inflación y devaluación. El retorno fue de 8,0% en el mes (acumulado 62,5%), para un cuarto lugar, en la Carrera de los Pesos.

Los bonos dólar-linked, a su vez, tuvieron un comportamiento más moderado. Con un retorno del 53,6% en el año, están corriendo apenas por debajo de la devaluación que rige el ajuste de su capital.

Finalmente, el tipo de activo en último lugar en esta carrera de los pesos sigue siendo los bonos a tasa fija. En un mercado atento a las elecciones, los inversores optaron por tomar cobertura ante los dos principales riesgos macroeconómicos: un aumento discreto en el tipo de cambio oficial y una mayor aceleración de la inflación.

Hacia dónde vamos: el contexto que se viene

Ya muy próximos a las PASO, el mercado de deuda local opera en clave electoral. Este será el driver principal del comportamiento de los activos en los próximos meses, donde el incierto resultado de las primarias será una de las claves de corto plazo para determinar cómo sigue la Carrera de los Pesos.

Sin dudas, uno de los principales desafíos que enfrenta el gobierno de cara a las elecciones es sostener el timón de la economía, y fundamentalmente del elemento inflacionario. La nominalidad, aunque más baja en junio, sigue viajando en niveles elevados, del orden del 7,5% mensual en los últimos tres meses.

A su vez, el nivel de reservas luce crítico para transitar este período donde se ha manifestado históricamente una tendencia dolarizadora de portafolios.

El preacuerdo con el FMI, luego de arduas negociaciones. brinda algo de alivio con desembolsos por un total de 7.500 millones de dólares.

Por otra parte, se ha establecido un nuevo tipo de cambio de 340 pesos para las exportaciones de las Economías Regionales y del maíz, aplicable a todas las operaciones liquidadas hasta el 31 de agosto. Se espera que esta medida contribuya a una liquidación estimada de alrededor de 2.000 millones de dólares, lo que ayuda a fortalecer las Reservas.

El gobierno deberá también sostener un sano nivel de financiación de su déficit en el mercado local. En ese sentido, la naturaleza de la posición de deuda en pesos (donde el 70% está en manos de organismos del estado y el BCRA interviene en el sostén de los precios) favorece su rollover en los próximos meses.

AltamarCAM Partners, S.L., firma de gestión global enfocada en la inversión en mercados privados, ha anunciado que Permira Growth Opportunities II («PGO II»), fondo asesorado por Permira y especializado en la adquisición de participaciones minoritarias en compañías con gran potencial de crecimiento, tomará una participación del 40% en la compañía. El capital aportado por PGO II sustituye la práctica totalidad de la posición de los socios financieros actuales, así como una pequeña parte de la participación de algunos de los socios ejecutivos.

Con casi dos décadas de experiencia, oficinas en cinco países y una importante presencia en España, Alemania y Latinoamérica, AltamarCAM diseña y gestiona programas de inversión en activos privados, adecuados a las necesidades de sus inversores. AltamarCAM construye relaciones duraderas basadas en la confianza y ofrece acceso a los principales gestores internacionales y oportunidades de inversión en las distintas clases de activos privados.

Permira es una firma de inversión global que respalda a empresas líderes con capacidad de crecimiento. Con fuerte presencia internacional, su objetivo es aportar a sus participadas su conocimiento sectorial, sus capacidades tecnológicas y digitales, su experiencia en internacionalización y operaciones de M&A. Con más de 40 años de historia y más de 300 inversiones en compañías en Europa, Norteamérica y Asia, la inversión de PGO II ayudará a AltamarCAM a seguir desarrollando y mejorando sus servicios y a ampliar su presencia internacional.

Claudio Aguirre, presidente de AltamarCAM Partners, ha destacado: “Es una gran satisfacción para nuestro grupo que un fondo del prestigio de Permira haya considerado invertir en AltamarCAM Partners para acelerar nuestro crecimiento, tanto orgánico como inorgánico. Nuestro objetivo es continuar con la internacionalización de la compañía para en un futuro ampliar nuestras opciones estratégicas, incluyendo una posible salida a Bolsa”.

Por su parte, Permira, en palabras de su responsable en España, Pedro López, ha declarado: “En Permira, identificamos y ayudamos a los líderes del mercado con planes ambiciosos de crecimiento, en los que pensamos que podemos añadir valor; AltamarCAM encaja perfectamente con este planteamiento. Claudio, José Luis y el resto del equipo han construido una plataforma única, enfocada por encima de todo en el servicio al cliente, con un adecuado perfil rentabilidad-riesgo, y en la innovación. Hemos seguido de cerca el desarrollo de su plataforma y confiamos en que nuestra experiencia contribuirá a la consecución de sus objetivos; estamos deseando asociarnos con el equipo para ayudar a desarrollar e internacionalizar aún más el negocio”.

Un mercado en crecimiento

El mercado de los activos privados ha experimentado un crecimiento significativo multiplicando por cuatro su tamaño en los últimos 10 años, pasando a representar actualmente un 17% del total de la industria de gestión de activos. En este contexto, y como parte del proceso de crecimiento y consolidación que está experimentando la industria de la gestión de activos, esta operación permite al grupo AltamarCAM mantener la independencia en la gestión así como sus estándares de dedicación y calidad en el servicio al cliente, que tan buenos resultados han proporcionado a sus inversores hasta la fecha, y que han permitido a la firma desarrollar relaciones estrechas con sus inversores y con los gestores de fondos subyacentes en los que invierte.

Según explica José Luis Molina, CEO Global de AltamarCAM Partners, “se está produciendo un movimiento de consolidación en el sector y es de vital importancia para una firma como la nuestra adquirir volumen y contar con músculo financiero para continuar invirtiendo en tecnología, y para aprovechar las oportunidades de crecimiento que brinda el mercado, tanto geográfico como de producto. Nuestro objetivo fundamental es continuar ganándonos la confianza de nuestros partícipes día a día, ofreciéndoles soluciones y productos atractivos dentro del mercado de los activos privados, y en este sentido, estamos convencidos de que la inversión de PGO II nos permitirá continuar ganando escala y relevancia internacionalmente”.

Se espera que la operación se cierre a finales de 2023.

La inflación, el aumento de los tipos de interés y los altos costes de casi todo han afectado a casi todo el mundo en los últimos años, pero para la Generación Z, el entorno económico ha tenido un profundo impacto, según una nueva encuesta de U.S. Bank.

Los miembros de esta generación, cuyas edades oscilan entre los 18 y los 26 años, se sienten abrumados por las noticias económicas recientes, no están seguros de cómo empezar a invertir, comparan su progreso financiero con el de los demás -incluidos sus padres, la gente que ven en las redes sociales y las personas que están mejor que ellos- y están muy motivados por las experiencias y la búsqueda de intereses y oportunidades personales. Los miembros de la generación Millennial, de entre 27 y 42 años, comparten muchos de estos mismos sentimientos.

«Las generaciones más jóvenes se enfrentan a la inflación, los altos tipos de interés y los elevados precios, pero también han heredado un mundo muy diferente al de las generaciones anteriores: desde 1980, las matrículas universitarias han aumentado un 169%, el precio medio de la vivienda ha subido un 540% y la deuda media de los préstamos estudiantiles asciende ahora a 37.000 dólares», afirma Gunjan Kedia, vicepresidente de Banca Patrimonial, Corporativa, Comercial e Institucional de U.S. Bank.

Kedia comentó que el banco hizo la encuesta para «comprender mejor los retos a los que se enfrenta la generación más joven, cómo invierten (o no) y por qué, y cómo podemos ayudarles a empezar a invertir antes de que pierdan demasiado tiempo».

«Algunas de las conclusiones que más me han llamado la atención son que las preocupaciones financieras y la fatiga a la hora de tomar decisiones están afectando a la confianza de los jóvenes inversores, que se sienten abrumados e inseguros sobre cómo empezar a invertir, y que casi el 80% de los inversores han respondido a la situación económica cambiando sus estrategias de inversión de alguna manera en los últimos tres meses», resumió.

Los nuevos datos proceden de una encuesta realizada por U.S. Bank a 3.000 inversores activos y 1.000 aspirantes a inversores de todas las generaciones. La encuesta se realizó del 12 al 24 de mayo de 2023.

Entre otros datos clave de la encuesta se destaca la búsqueda de una mejor calidad de vida, intereses personales y nuevas experiencias impulsan las decisiones de inversión de las generaciones más jóvenes; la perspectiva ante la riqueza y cómo sacrificarían beneficios ante inversión que se alineen con sus creencias; los Gen Z se sienten abrumados por el contexto global; la influencia de las redes sociales y la preponderancia de las relaciones para generar confianza;

El 38% de los inversores activos de la Generación Z afirma que tener una mejor calidad de vida define su visión de la riqueza (frente al 35% de los Millennials, el 34% de los Gen Xers y el 27% de los Boomers)

El 25% de los inversores activos de la Generación Z definen la riqueza como tener éxito (frente al 14% de los inversores estadounidenses en general).

Todas las generaciones coinciden en que la seguridad financiera es un factor crucial a la hora de definir la riqueza (36% Gen Z frente al 61% de Boomers frente al 52% de todos los inversores estadounidenses)

Las principales cosas que hacen que los Gen Z se sientan ricos: una mejor calidad de vida, vivir la vida como quieren y tener éxito (frente a las principales elecciones de los Boomers: tener buena salud, poder permitirse lo que quieren y no sólo lo que necesitan, y vivir la vida como quieren)

El 65% de los inversores activos de la Generación Z quieren invertir en causas que les importen.

El 85% de los inversores activos de la Generación Z aceptaría una rentabilidad de su inversión significativamente inferior a la rentabilidad media del S&P 500 (12% en los últimos 10 años); el 30% aceptaría una rentabilidad de entre el 3% y el 5,9%; y el 29% aceptaría una rentabilidad de entre el 6 y el 8,9%.

El 34% de los inversores activos son más pesimistas sobre el futuro de sus inversiones que el año pasado.

El 79% ha cambiado sus estrategias de inversión en los últimos tres meses

El 69% de los aspirantes a inversores sienten emociones negativas (frustración, ansiedad, impotencia) cuando piensan en iniciar su andadura inversora

Sólo el 6% de los inversores de la Generación Z afirma que no compara sus objetivos de riqueza e inversión con los de los demás (frente al 26% de la Generación X y el 40% de los Boomers).

Los inversores activos de la Generación Z son los más propensos a comparar sus objetivos de inversión con los de sus padres (35%), sus amigos (34%) y la gente de las redes sociales (27%).

Tres de cada cuatro aspirantes a inversores de la Generación Z y los Millennials dicen que las publicaciones en las redes sociales y las personas influyentes hacen que invertir parezca fácil; sin embargo, esto no se está trasladando necesariamente a sus propias vidas, ya que el 73% de los inversores de la Generación Z y el 70% de los Millennials aún no saben dónde o cómo empezar a invertir

El 62% de los miembros de la Generación Z confía en los asesores financieros a la hora de dar consejos financieros, más que ninguna otra generación.

El 50% de los inversores de la Generación Z recibe asesoramiento financiero de la familia; el 40%, de asesores; y el 36% busca consejo en YouTube. Los Millennials recurren a la familia (44%), a asesores financieros (42%) y a amigos (34%). Los Gen X recurren a asesores financieros (44%), sitios de inversión tradicionales (38%) y a la familia (38%). Los Boomers recurren a asesores financieros (54%), familiares (31%) y sitios de inversión tradicionales (29%).

La Generación Z y los Millennials buscan asesores que sean diversos y compartan sus valores más que las generaciones mayores, que valoran a un asesor que se tome tiempo para escucharles y esté orientado a los resultados

Eastward Partners ha publicado su último informe sobre el mercado de crédito privado, revelando un inminente riesgo de talento que afecta al mercado de crédito privado, ya que los profesionales superan en número a las ofertas de empleo en una proporción de 6 a 1.

Dado que se prevén impagos y deterioros del crédito en la segunda mitad de 2023, Eastward informa de que el éxito en el mercado dependerá de si los proveedores de crédito privado cuentan con el talento y las habilidades adecuadas para gestionar las próximas condiciones del mercado.

Además, el informe detalla que el mercado ha experimentado un crecimiento del 3 % en los últimos siete años hasta alcanzar los 1,5 billones de dólares, con lo que el crédito privado se ha convertido rápidamente en un pilar como vehículo de préstamo.

Un crecimiento excepcional en un corto periodo de tiempo significa que existen pocos veteranos en el sector, debido a una escasa reserva de talento de poco más de 3.500 profesionales en Estados Unidos. La contratación para hacer frente a la incertidumbre del mercado que se avecina añade un riesgo aún mayor para los participantes en el mercado.

«Como ocurre con cualquier mercado que ha experimentado un crecimiento exponencial, existe el riesgo de superar los recursos disponibles: ya estamos observando estas tensiones relacionadas con la oferta y la demanda en el mercado del crédito privado. Además de estos factores de madurez, el clima económico actual plantea un reto importante para este mercado: las prolongadas subidas de los tipos de interés y el creciente coste de la deuda implican que se espera que una gran cantidad de créditos ya estén en tensión o se enfrenten a ella en los próximos 6 meses”, dijo Hannah Robb, socia asociada de Eastward Partners.

Además, Robb agregó que el análisis muestra que se “creará un factor determinante para la mayoría de los fondos de crédito: quién tiene el talento y las habilidades adecuadas en casa para gestionar en estas condiciones de mercado y salir victorioso”.

Los próximos meses serán decisivos para que los proveedores de crédito evalúen la escasez de competencias y se enfrenten a importantes retos a la hora de buscar nuevas contrataciones, ejemplificó Robb.

Además de presentar un análisis del mercado actual de capital humano en el sector del crédito privado, el informe también ofrece una visión general del crecimiento de las reservas de talento, la liquidez del mercado y las zonas geográficas más atractivas para el talento y se puede ver en el sitio web de Eastward Partners.

CI Private Wealth anunció su cambio de marca a Corient. El nuevo nombre deriva de «orientado al cliente» y expresa el compromiso de la firma de ofrecer a sus clientes una experiencia de gestión patrimonial sin igual, dice un comunicado de la firma.

«La marca Corient encarna nuestra misión de situar a nuestros clientes en el centro de todo lo que hacemos. Existimos por una razón: ayudar a nuestros clientes a alcanzar sus objetivos financieros, simplificar sus vidas y establecer legados que perduren durante generaciones», afirmó Kurt MacAlpine, CEO de Corient y CI Financial Corp, la empresa matriz de Corient.

Según MacAlpine, el nuevo nombre “refleja mejor las amplias capacidades que ofrecemos hoy en día como organización nacional integrada y nuestra visión de convertirnos en la firma de patrimonio privado preeminente del país».

Corient es ahora la marca de todas las oficinas de la empresa, ya que ha dejado de utilizar la marca compartida con los nombres de las empresas heredadas, con efecto inmediato. Esto refleja la integración en curso de las empresas predecesoras de Corient en una empresa cohesionada de asesores de inversión registrados.

«La marca Corient unificada aclara a los clientes que se benefician de la experiencia de toda nuestra red y de los servicios y capacidades ampliados que son posibles gracias a nuestro mayor tamaño y escala», dijo MacAlpine.

«En el poco tiempo transcurrido desde nuestra fundación, hemos logrado muchas cosas en nombre de nuestros clientes que no habrían sido posibles para la mayoría de los despachos independientes. Hemos creado un departamento fiscal y una sociedad fiduciaria, hemos mejorado los precios de las inversiones y los tipos de interés de los préstamos, y hemos reforzado significativamente nuestra plataforma de inversiones alternativas. Hoy operamos bajo una plataforma integrada que, junto con nuestra escala colectiva, nos permite atender mejor las complejas necesidades de nuestros clientes», agregó.

Corient es una firma wealth management fiduciaria y de pago único que se distingue por su modelo de asociación privada, similar al de las principales firmas de servicios profesionales. Este enfoque anima a sus asesores a colaborar en lugar de competir y crea un entorno que recompensa el trabajo en equipo en pos de la visión compartida de ofrecer una excelencia inigualable al cliente.

CI entró por primera vez en el sector de los RIA en EE.UU. en 2020 y “se ha convertido en una de las plataformas de patrimonio de más rápido crecimiento de la industria a través de adquisiciones y un fuerte crecimiento orgánico”, según información de la firma.

En la actualidad, el negocio de wealth management de CI en Estados Unidos cuenta con 147.000 millones de dólares en activos bajo gestión.

El nombre de Corient se seleccionó mediante un “riguroso” proceso de varios pasos, admite la firma. Sin embargo, el nombre de Corient tiene su origen en una de las empresas heredadas de la compañía y ha sido completamente reimaginado a través de su nuevo posicionamiento y un logotipo de nuevo diseño.

CI seguirá utilizando la marca CI Private Wealth para su negocio canadiense de gestión de patrimonios muy elevados.

Los temas ambientales, sociales y de gobernanza (ESG) están a la vanguardia de las consideraciones de los inversores cuando miran sus carteras, según el 98% de los administradores de patrimonio, administradores de cartera, asesores financieros y planificadores financieros que han visto leve (73% de los encuestados) o aumentos dramáticos (25%) en los clientes que analizan sus credenciales de inversión en sostenibilidad.

Esto es según una nueva investigación global de Ortec Finance, el proveedor de soluciones de gestión de riesgos y retornos para inversores profesionales.

El estudio global entre administradores de patrimonio y asesores financieros en EE.UU., el Reino Unido, Alemania, Suiza, Australia y Canadá, cuyas organizaciones administran colectivamente alrededor de 750.000 millones en activos para clientes, reveló que la atención a los factores ESG se intensificará durante los próximos 24 meses con el 80% de los encuestados esperando ligeros aumentos en el enfoque del cliente; 15% pronostica aumentos dramáticos; mientras que el 5% dice que el enfoque seguirá siendo el mismo.

Al observar específicamente el cambio climático, más de un tercio (36 %) de los administradores de patrimonio y asesores financieros dicen que han visto un aumento dramático en el enfoque en el cliente, mientras que el 62 % ha visto un ligero aumento. Solo el 2% no ha visto ningún cambio.

La investigación también revela que el 96 % de los gestores y asesores patrimoniales dicen que los inversores evitan las empresas que tienen un impacto nocivo en el medio ambiente o que contribuyen al cambio climático.

Si bien los encuestados muestran altos niveles de confianza en los sistemas y herramientas existentes que utilizan para revisar los riesgos climáticos y de ESG de los fondos y acciones que componen las carteras de sus clientes, casi todos (95 %) están de acuerdo en que la industria de gestión de patrimonios/gestión de carteras necesita invertir fuertemente en nueva tecnología para ayudar a mejorar su comprensión de esos riesgos.

Snowden Lane ha nombrado a Paula A. Alvis office manager de la oficina de Coral Gables, según un comunicado interno al que accedió Funds Society.

La oficina trabaja mayoritariamente con clientes latinoamericanos y europeos.

Desde hace un tiempo la advisor trabajaba como adjunta a la dirección del Sur de Florida para el desarrollo de negocios tanto internacionales como domésticos.

Alvis está en la red de asesores independientes desde 2021. Previamente, trabajó en Wells Fargo durante nueve años entre 2010 y 2019.

Comenzó su carrera en Citizens Bank como banquera retail.

Tiene un Master en Relaciones Internacionales por la Florida International University.

Con el objetivo de aprovechar las restricciones del financiamiento para los gestores inmobiliarios en EE.UU., Credicorp Capital Asset Management y la gestora especializada en activos inmobiliarios Independencia se prepara para cerrar el libro de suscripciones de su nuevo fondo de deuda privada.

La estrategia, llamada Deuda US 1, invertirá en créditos de corto plazo a los actores del rubro, los que serán respaldados por activos inmobiliarios de todos los sectores, según detalla a Funds Society la asociada senior de Inversiones Inmobiliarias de Credicorp Capital, María Verónica Allende.

El vehículo aspira a un tamaño entre 15 millones y 20 millones de dólares. Está siendo distribuido en Chile –donde lo están ofreciendo particularmente a inversionistas de banca privada–, Perú y Colombia, con un ticket mínimo de 50.000 dólares.

Actualmente, están en proceso de roadshow con el fondo, pero Allende destaca que esperan tener las órdenes cerradas a mediados de agosto de este año.

Este lanzamiento se enmarca en un contexto de alto interés en las inversiones alternativas. Desde Credicorp, la ejecutiva señala que estaban sondeando oportunidades de inversión directa en el extranjero “desde hace tiempo” y que este fondo marca su entrada al mercado estadounidense, diversifica su oferta de alternativos y refuerza el pilar de deuda privada.

La estrategia

La tesis de inversión del fondo Deuda US 1 es aprovechar la coyuntura actual de las condiciones de financiamiento, que ha restringido el acceso a la banca a los gestores inmobiliarios estadounidenses. Esto, comenta Allende, abre un espacio para que nuevos actores entren al negocio de la deuda privada.

“Las restricciones en colocaciones bancarias generan espacio para financiamientos privados incluso a mayores tasas que las bancarias, permitiendo obtener retornos más altos”, explica la ejecutiva.

Antes, los bancos financiaban los proyectos inmobiliarios hasta un 75% del valor del activo. El resto quedaba en manos de los socios. Hoy, en cambio, los préstamos cubren entre un 50% y un 60% de ese valor y además tienen restricciones de capital. Por lo tanto, explica Allende, “la deuda subordinada llena el espacio necesario para poder desarrollar un proyecto”.

Los créditos serán analizados y aprobados por los comités de inversiones de Credicorp Capital e Independencia, que tienen más de 15 años de experiencia en el mercado inmobiliario estadounidense, agrega.