Mariva Capital Markets anunció la contratación de Roger Horn como managing director y senior credit strategist para mercados emergentes.

Cuenta con más de 30 años de experiencia analizando créditos globales tanto en economías avanzadas como en mercados emergentes en los que se incluyen 20 años en Latam.

Es licenciado en Administración de Empresas por Georgia Tech y posee un MBA en Finanzas por la Universidad de Fordham. Habla con fluidez inglés y francés, así como español y portugués.

Recientemente ha trabajado como analista de la mesa Latam en SMBC Nikko Securities y anteriormente como analista de crédito de mercados emergentes en MacKay Shields.

También ocupó puestos de responsabilidad en investigación crediticia global en Societe Generale, Assured Guarantee, Financial Security Assurance, NatWest Markets y BNP.

Horn organizará llamadas de grupo de clientes con equipos directivos de emisores latinoamericanos y expertos regionales.

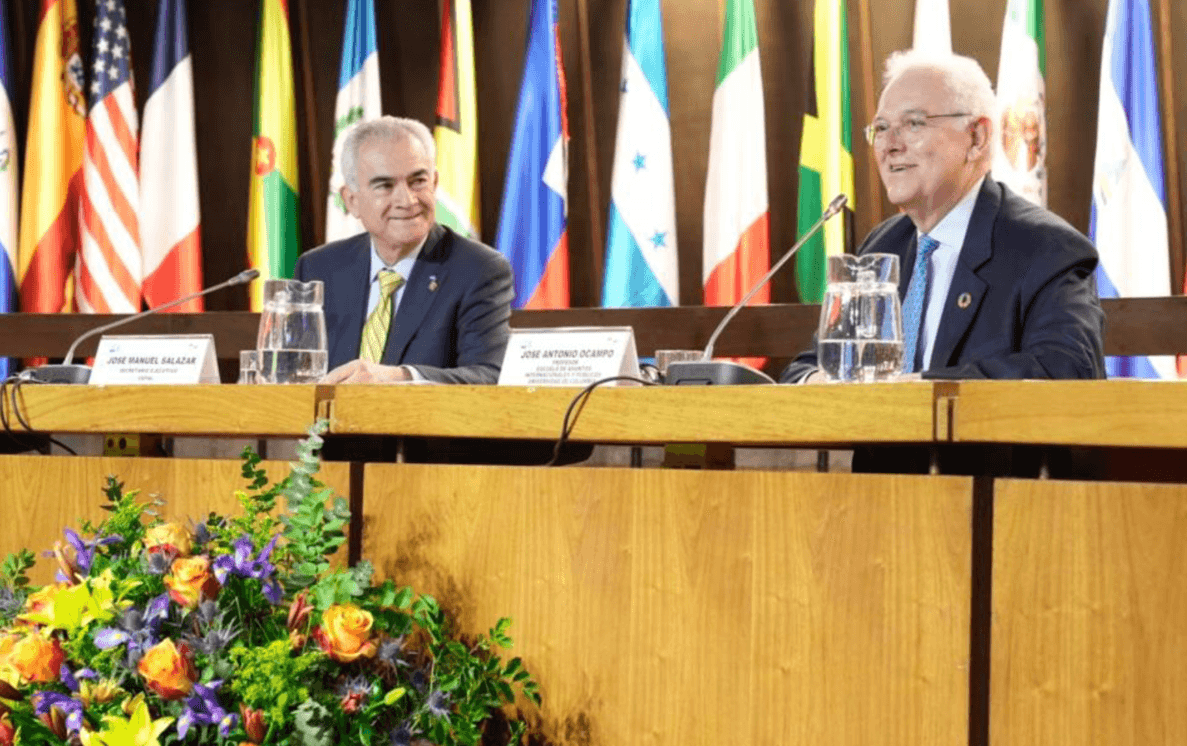

Reformar el sistema monetario internacional, los mecanismos de reestructuración de deudas soberanas y dar más peso a todos los países, forman parte de las recomendaciones del profesor de la Escuela de Asuntos Internacionales y Públicos de la Universidad de Columbia y ex Secretario Ejecutivo de Comisión Económica para América Latina y el Caribe (CEPAL), José Antonio Ocampo, quien dictó una conferencia magistral en la sede principal de la CEPAL en Santiago de Chile.

Durante su exposición, José Antonio Ocampo abordó cuatro temas fundamentales para la reforma: la banca multilateral de desarrollo, el sistema monetario internacional, la reestructuración de deudas soberanas, y asuntos institucionales críticos.

El papel esencial de la banca multilateral

En relación con la banca multilateral de desarrollo, destacó las ventajas de un sistema denso en el cual, junto a las instituciones mundiales, existan más institucionales regionales e incluso subregionales.

“Este sistema está muy bien desarrollado en el ámbito de los bancos multilaterales de desarrollo, pero no en el sistema monetario internacional”, advirtió Ocampo.

El dirigente subrayó que el Banco Mundial ha sido fundamental en coyunturas críticas, como la de 2007-2010, pero los bancos regionales tradicionales han crecido más dinámicamente, como el Banco Interamericano de Desarrollo (BID) y CAF-Banco de Desarrollo de América Latina, que han sido los principales aportantes de financiamiento para América Latina y el Caribe.

“La banca de desarrollo debe seguirse expandiendo, para ofrecer tanto soluciones estructurales como contracíclicas. Es esencial continuar con el financiamiento al sector público y ampliar el apoyo a la provisión de bienes públicos internacionales”, afirmó.

El crecimiento de las reservas mundiales y el sistema monetario

Respecto al sistema monetario internacional, José Antonio Ocampo subrayó que, con toda la volatilidad financiera internacional, uno de los efectos más claros es que los países en desarrollo han tenido que acumular muchas más reservas internacionales que antes. Por eso la demanda de reservas ha crecido significativamente en el tiempo, enfatizó.

Precisó que entre las posibles reformas al sistema mundial de reservas están el trabajar en un sistema más activo de múltiples monedas y dar un papel más dinámico a los derechos especiales de giro (DEGs).

Un nuevo mecanismo para reestructurar la deuda soberana

Respecto a la reestructuración de deudas soberanas, el profesor de la Universidad de Columbia puntualizó que los mecanismos existentes de renegociación de deudas no proporcionan un alivio adecuado y oportuno, y no tratan a los deudores y acreedores con reglas uniformes.

Advirtió que los problemas crecientes de endeudamiento público se agudizaron con la pandemia del COVID-19 y continúan siendo muy severos. Por ello, resaltó la necesidad de un nuevo mecanismo ad hoc, de uso voluntario, que tenga en cuenta las diferencias entre países y podría ser apoyado por bancos multilaterales de desarrollo.

José Antonio Ocampo subrayó la importancia de implementar tres tareas básicas: continuar las reformas de los organismos de Bretton Woods, ampliando la voz y participación de los países en desarrollo en los procesos decisorios; en materia económica, evolucionar hacia un organismo más representativo en la cúpula del sistema de cooperación económica internacional; y construir una arquitectura más densa, de varios niveles, especialmente instituciones regionales fuertes.

Por su lado, el Secretario Ejecutivo de la CEPAL, José Manuel Salazar-Xirinachs, destacó que el mundo ha cambiado y sigue cambiando vertiginosamente. “Cambio tecnológico, cambio climático, cambio demográfico, cambio geoeconómico y geopolítico, por mencionar solo algunos, nos convocan a renovar nuestro pensamiento y a adecuar nuestros diagnósticos y recomendaciones a estos y otros cambios que han acaecido en el ámbito nacional, regional e internacional”, afirmó.

Agregó que, la conferencia magistral de José Antonio Ocampo se da en un momento crítico de grandes necesidades de financiamiento y movilización de recursos por parte de los países en desarrollo, luego de los enormes esfuerzos fiscales y de política para responder a la reciente cascada de choques económicos que exacerbaron brechas y necesidades históricas en los modelos de desarrollo.

José Manuel Salazar-Xirinachs subrayó que la reforma de la arquitectura financiera internacional es uno de los temas que ha venido liderando el Secretario General de las Naciones Unidas, António Guterres, quien planteó 17 propuestas para la consideración de los países en el proceso preparativo hacia la Cumbre del Futuro.

El Ciclo de Conferencias Magistrales organizadas en el marco de la conmemoración del 75º aniversario de la CEPAL inició el pasado 24 de julio con la presentación magistral de Arancha González Laya, Decana de la Escuela de Asuntos Internacionales de París (PSIA) del Instituto de Estudios Políticos de París (Sciences Po). En los meses sucesivos otros pensadores prominentes se darán cita en la CEPAL para presentar sus visiones e ideas sobre los retos del mundo y de la región. El listado completo de conferencistas está disponible aquí.

La sexta versión del Reporte Inmobiliario de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) y la firma especializada CBRE trajo una señal que deja a la industria en alerta: la desaceleración en la creación de nuevos fondos inmobiliarios.

El informe, correspondiente al período 2022-2023, reveló una caída en la creación de nuevos vehículos en el primer trimestre, continuando una baja sostenida. El primer trimestre de 2021 trajo 19 nuevos fondos, mientras que en 2022, se registraron siete. Este año, se crearon sólo dos nuevos vehículos.

La misma contracción se observó en el patrimonio administrado por los patrimonios administrados por las nuevas estrategias inmobiliarias, según destacó la Acafi en un comunicado. Pasó de los 6,3 millones de UF (266 millones de dólares) en el primer trimestre de 2021 a 926.000 UF (39 millones de dólares) un año después. A marzo de 2023, se había reducido a 734.000 UF (31 millones de dólares).

Desde la organización gremial acusan que esta desaceleración se debe a factores regulatorios. “Las cifras muestran que los largos procesos administrativos, las trabas a la adjudicación de permisos e incluso los rechazos retroactivos a proyectos con aprobación han desincentivado el levantamiento de capital para este tipo de proyectos”, señaló Luis Alberto Letelier, presidente de la Acafi, en la nota de prensa.

En esa línea, el representante dijo que “es importante” que Chile retome “el ritmo de inversión en este tipo de fondos relevantes para el desarrollo” y que vuelva a las tasas de crecimiento a dos dígitos que experimentó entre 2014 y 2021.

A futuro, desde la organización aseguran que es posible proyectar que esta contracción siga consolidándose con los años, a medida que los fondos actuales vayan liquidándose y el ritmo de creación de nuevos vehículos continúe desacelerado.

Logística y oficinas

El estudio también ahondó en la situación del mercado industrial logístico. Aunque se estima que la alta demanda continúa, el crecimiento del mercado no ha avanzado al mismo ritmo, llevando la tasa de vacancia a sus mínimos históricos, con un 1,29% para el último semestre, destacaron en el reporte.

“Las altas barreras para el ingreso a este mercado en términos de la disponibilidad de suelo para desarrollo industrial nos llevan a cuestionarnos sobre las opciones que nos entrega el mercado para satisfacer a esa demanda y, sin duda, hay una ventana de oportunidad abierta en el reciclaje de suelo que ya cuenta con construcciones, en una clara obsolescencia funcional”, explicó Ingrid Hartmann, gerenta de Estudios de CBRE.

Desde la firma de servicios e inversiones inmobiliarias comerciales también analizan el repunte en el desempeño que han experimentado algunos nichos, como el multifamily y el segmento de oficinas.

Este último registra una positiva actividad de arriendo, revirtiendo la alta vacancia provocada por la incertidumbre de la pandemia. Sin embargo, Nicolás Cox, presidente de CBRE para Chile y Argentina, advirtió sobre el “deteriorado mercado de Santiago Centro, el que ciertamente requiere de un esfuerzo público-privado para su recuperación”.

La empresa Global Predictions, que impulsa la próxima generación de toma de decisiones financieras, anunció este miércoles que PortfolioPilot es oficialmente un asesor de inversiones con Inteligencia Artificial (IA) registrado y regulado por la SEC.

«Asegurar el registro de la SEC para nuestro asesor financiero de IA marca un gran hito para la compañía e infunde un nuevo nivel de confianza de los usuarios en nuestra plataforma», dijo Alexander Harmsen, CEO de Global Predictions, según un comunicado al que accedió Funds Society.

La empresa ha pasado por revisiones y ha implantado un riguroso programa de cumplimiento con auditorías continuas de acuerdo con las estrictas directrices de cumplimiento de la SEC.

“Este cumplimiento, el mayor nivel de supervisión y la responsabilidad fiduciaria refuerzan la capacidad de PortfolioPilot de ser un compañero de confianza para los inversores autodirigidos que buscan recomendaciones personalizadas y automatizadas”, agrega el texto.

Con más de 13.000 usuarios y 6.000 millones de dólares en activos en su plataforma, PortfolioPilot se distingue de los asesores financieros humanos por su capacidad para proporcionar asesoramiento de inversión realmente personalizado a los inversores autónomos.

Aprovechando la IA y el Economic Insight Engine de la empresa, un sistema propio de modelización y previsión, la plataforma analiza todo el patrimonio neto del usuario para ofrecer recomendaciones automatizadas, información sobre la cartera y una evaluación de la IA para identificar las áreas críticas de mejora y destacar los factores económicos que más afectan a su cartera, describe la firma.

La herramienta introduce tres nuevas funciones, Portfolio Overhaulun, la Optimización de Comisiones y AI Equity Search.

La herramienta AI Equity Search ayuda a los usuarios a descubrir oportunidades de inversión en el mercado para generar alfa. Basándose en la consulta de búsqueda del usuario, la herramienta analizará grandes cantidades de datos y generará una lista de valores o ETF que cumplan los criterios, explica el comunicado.

«PortfolioPilot va más allá de un asesor financiero humano, ya que proporciona un asesoramiento de inversión imparcial y de alta calidad que se adapta a las condiciones cambiantes del mercado y está disponible 24 horas al día, 7 días a la semana», agregó Harmsen.

La SEC ha adoptado este miércoles nuevas normas y modificaciones para mejorar la regulación de los asesores de fondos privados y actualizar la norma de cumplimiento que se aplica a todos los asesores de inversión.

Las nuevas normas y modificaciones tienen por objeto proteger a los inversores de fondos privados aumentando la transparencia, la competencia y la eficiencia en el mercado de fondos privados.

«Los fondos privados y sus asesores desempeñan un papel importante en casi todos los sectores de los mercados de capitales», declaró Gary Gensler, Presidente de la SEC.

Según la autoridad, «al mejorar la transparencia y la integridad de los asesores, contribuiremos a fomentar una mayor competencia y, por ende, la eficiencia… avanzamos las normas de hoy en nombre de todos los inversores, grandes o pequeños, institucionales o minoristas, sofisticados o no».

Para aumentar la transparencia, las normas exigirán que los asesores de fondos privados registrados en la SEC que faciliten a los inversores extractos trimestrales en los que se detalle determinada información relativa a las comisiones, los gastos y el rendimiento de los fondos.

Además, las normas exigirán que los asesores obtengan y distribuyan a los inversores una auditoría anual de los estados financieros de cada fondo privado que asesoren y, en relación con una transacción secundaria dirigida por un asesor, un dictamen de imparcialidad o un dictamen de valoración.

Para proteger mejor a los inversores, se “prohibirá a todos los asesores de fondos privados ofrecer a los inversores un trato preferente en relación con los reembolsos y la información si dicho trato pudiera tener un efecto negativo importante sobre otros inversores”, agrega el comunicado.

En todos los demás casos de trato preferente, la SEC adoptó una excepción a la prohibición propuesta basada en la divulgación de información, incluida la obligación de proporcionar a todos los inversores actuales y potenciales determinada información sobre las condiciones preferentes.

Además, las normas restringirán otras actividades de los asesores de fondos privados que sean contrarias al interés público y a la protección de los inversores.

En general, no se prohibirá a los asesores participar en determinadas actividades restringidas, siempre que proporcionen la información especificada adecuada y, en algunos casos, obtengan el consentimiento de los inversores. Sin embargo, no se permitirá que un asesor cargue o impute al fondo privado determinados costes de investigación cuando exista una sanción por infracción de la Ley de Asesores de Inversión de 1940 o de sus normas.

Para evitar que los asesores y los inversores tengan que renegociar los acuerdos rectores de los fondos existentes, la SEC ha adoptado disposiciones sobre el estatuto heredado aplicable a algunas de las actividades restringidas y a las disposiciones sobre trato preferente.

Este estatuto heredado se aplicará a los acuerdos rectores celebrados por escrito antes de la fecha de cumplimiento y con respecto a los fondos que hayan iniciado sus operaciones a partir de la fecha de cumplimiento.

Con la ilustración de un paisaje helado, la firma argentina Cohen publica una nota titulada “Camino a octubre” que explica las mejores opciones de inversión antes de las elecciones y después, en función de la victoria de cada candidato. Juan Pedro Mazza, Estratega de Renta Fija, define a los tres contendientes en liza como “pro-mercado” y hace hincapié en que la previsible ausencia de mayorías claras en el Congreso hará difícil que se produzcan cambios drásticos.

Pero, yendo al hueso de la cuestión, ¿qué proponen desde Cohen si gana Javier Milei, el candidato que habla de “dolarizar” Argentina?

“Esperamos un levantamiento del cepo mucho más rápido que con los otros candidatos, por lo que se configura un riesgo no menor de un desplome en la demanda de pesos. Para mitigarlo, aconsejamos integrar una porción considerable de FCIs dollar-linked con alto porcentaje de instrumentos corporativos y mantener un quinto de la cartera en instrumentos en dólares sin exposición al riesgo argentino”, señala Mazza.

Desde Cohen piensan que “los tres principales candidatos presidenciales comparten perfiles pro-mercado: todos proponen un plan de estabilización anclado en un programa de ajuste fiscal que incluye una corrección en el tipo de cambio, un sinceramiento tarifario y un levantamiento (parcial o total) del control de cambios. También coinciden en que la deuda pública es manejable y debe ser honrada. Además, difícilmente quien asuma el 10 de diciembre cuente con mayoría en el Congreso, lo que limitará la agenda de reformas. Por estas razones, parece improbable que veamos medidas extremas, como una dolarización, en el 2024”.

“En este marco, esperamos un comportamiento de las variables macroeconómicas similar en los tres escenarios. Un salto devaluatorio para finales de 2023 o principios de 2024, con su correspondiente traslado a precios (inflación) y reducción en la brecha (potenciada por el levantamiento de restricciones financieras).

La principal diferencia entre los candidatos no será la dirección de los anuncios, sino la velocidad y profundidad con las que intentarán realizarlos. De la misma manera, los riesgos y la probabilidad de éxito son distintos para cada caso.

Los escenarios en caso de victoria de Sergio Massa o Patricia Bullrich

Si gana la derecha tradicional que encarna Patricia Bullrich, desde Cohen ven“ a los bonos vinculados al dólar como nuestra opción favorita. Esperamos una reducción acelerada (aunque no total) de la brecha, en conjunto con una corrección cambiaria relativamente ordenada que amortiguaría el traslado a precios de una devaluación. Además, dado que es la candidata que mejores condiciones de gobernabilidad ofrece vemos un menor riesgo crediticio que con el resto de los candidatos”.

El escenario en caso de victoria de Sergio Massa, actual ministro de Economía, peronista, tiene que ver con un “cambio más gradual, menor salto del tipo de cambio, menor recorte fiscal y más restricciones cambiarias. Esto significa una menor depreciación en términos reales, por lo que incorporamos una mayor porción de la cartera en ajustables por inflación. Asignamos una mayor porción de la cartera para cobertura. La mayor brecha reduce el costo de oportunidad de mantener una cartera dolarizada. La porción de soberanos hard-dollar es menor que en los otros escenarios, pues su rendimiento estará muy atado a la voluntad y capacidad de Massa para llevar adelante el ordenamiento necesario”, dice Juan Pedro Mazza.

Las acciones de los clubes de fútbol han sido durante mucho tiempo una forma popular para que los fanáticos sientan una conexión más cercana con sus equipos. Pero también pueden ofrecer una inversión potencialmente lucrativa. Entonces, ¿qué acciones de clubes de fútbol deberías ver esta temporada?

Es el comienzo de la temporada de fútbol de 2023 y el interés en los clubes de fútbol y sus patrocinadores está aumentando.

Muchas personas se sorprenden al saber que las acciones de algunos de los mejores clubes cotizan públicamente en las bolsas de valores de EE. UU. y Europa. Los patrocinadores de los equipos de alto rendimiento también se beneficiarán financieramente de las ventas de kits y las buenas relaciones públicas.

Fun fack: Tottenham Hotspur se convirtió en el primer club de fútbol en cotizar en la Bolsa de Valores de Londres en 1983.

¿En qué clubes de fútbol se pueden comprar acciones?

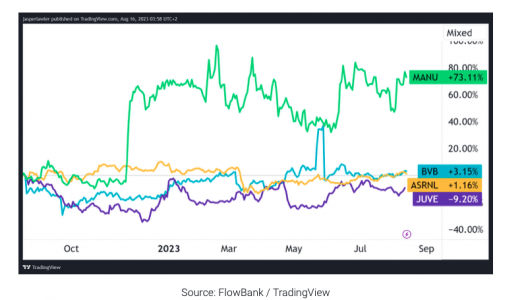

Manchester United PLC (NYSE: MANU)

Uno de los clubes más conocidos a nivel mundial, las acciones del Manchester United han tenido un desempeño sólido en la Bolsa de Valores de Nueva York. El reciente revuelo en torno a posibles ofertas de adquisición ha impulsado significativamente sus acciones. Los sólidos ingresos comerciales del club y el aumento de la previsión de ingresos para el año fiscal 2023 lo convierten en una opción atractiva para posibles inversores.

Juventus Football Club SpA (MI: JUVE)

A pesar de enfrentar desafíos, como una importante reorganización de la junta directiva y sanciones contables que afectaron los precios de sus acciones, Juventus sigue siendo una de las marcas de fútbol más grandes del mundo. La salud financiera y el desempeño del club en la Serie A y las competiciones europeas pueden influir significativamente en el valor de sus acciones.

Borussia Dortmund GmbH & Co. KGaA (ETR: BVB)

El gigante del fútbol alemán, las acciones del Borussia Dortmund han recibido recomendaciones de ‘compra’ de varios analistas. El desempeño del club en la Bundesliga y la participación en la UEFA Champions League pueden desempeñar un papel importante en el impulso del precio de sus acciones.

Participaciones del arsenal

Aunque no cotiza directamente en una bolsa pública, la empresa matriz del Arsenal cotiza en el mercado especializado NEX Exchange. Con un valor de las acciones informado de hasta 30.000 libras esterlinas, sigue siendo una oportunidad de inversión única.

AS Roma SpA (MI: ASR)

Las acciones de AS Roma han tenido un buen desempeño, con un aumento del 73 % desde marzo de 2022. Además de su desempeño en el campo, las incursiones del club en instalaciones deportivas y otros negocios relacionados con el fútbol lo convierten en una atractiva opción de compra de acciones.

El Manchester United ha superado a las demás acciones de fútbol en los últimos 12 meses, que han sido relativamente moderados en comparación con el mercado de valores general que ha registrado rendimientos de dos dígitos en lo que va de 2023.

Estado de la industria del fútbol

La industria del fútbol continúa creciendo a nivel mundial, con clubes que amplían el alcance de su marca a través de giras internacionales, ventas de productos y plataformas digitales. Si bien la pandemia de COVID-19 tuvo un impacto a corto plazo, con una reducción en la venta de entradas y los ingresos por transmisión, las perspectivas a largo plazo siguen siendo positivas a medida que los aficionados regresan a los estadios y se reanudan las competencias mundiales.

¿Qué afecta el precio de las acciones de fútbol?

Varios factores pueden influir en los precios de las acciones de fútbol:

Salud financiera del equipo: los clubes con prácticas financieras sólidas y flujos de ingresos sólidos tienden a tener valores bursátiles más saludables.

Resultados del juego: el rendimiento en el campo, especialmente en los principales torneos, puede afectar significativamente los precios de las acciones.

Transferencias de jugadores: la firma o venta de jugadores estrella puede influir en la confianza de los inversores.

Patrocinios: los lucrativos acuerdos de patrocinio pueden impulsar las perspectivas financieras de un club, afectando positivamente el precio de sus acciones.

Escándalos: Cualquier publicidad negativa o controversias pueden dañar el valor de las acciones del club.

Alternativa: acciones de patrocinadores de fútbol

Aparte de las acciones de los clubes, las empresas que patrocinan eventos o clubes de fútbol también presentan vías de inversión prometedoras.

Nike (NKE): con acuerdos de patrocinio con los mejores futbolistas y lucrativos acuerdos de equipación con clubes importantes como el Barcelona y el Manchester United, Nike sigue siendo un jugador dominante en el mundo del fútbol.

Adidas (ADSG): Los acuerdos de patrocinio con clubes de élite como el Real Madrid y su conexión histórica con el fútbol hacen de Adidas un jugador importante en las acciones de fútbol.

Puma (PUMG): la importancia histórica de Puma en el fútbol, combinada con sus recientes acuerdos de asociación con clubes como el Manchester City, lo convierte en una opción viable para los inversores que buscan diversificar su cartera.

La SEC anunció cargos contra Titan Global Capital Management, un asesor de inversiones FinTech con sede en New York, por utilizar métricas de rendimiento hipotéticas en anuncios que eran engañosas.

También acusó a la fintech de múltiples fallas de cumplimiento que condujeron a divulgaciones engañosas sobre la custodia de los criptoactivos de los clientes, el uso de «cláusulas de cobertura» inapropiadas en los acuerdos con los clientes, el uso no autorizado de firmas de clientes y la falta de adopción de políticas relacionadas con el comercio de criptoactivos por parte de los empleados.

Según la orden, Titan, que ofrece múltiples estrategias complejas a inversores minoristas a través de su aplicación de comercio móvil, hizo declaraciones engañosas en su sitio web sobre el rendimiento hipotético, incluso anunciando resultados de rendimiento «anualizados» tan altos como 2.700 por ciento para su estrategia Titan Crypto, durante el período agosto de 2021 y octubre de 2022.

La orden alega que los anuncios de Titan eran engañosos porque no incluían información material, por ejemplo, que las proyecciones de rendimiento hipotético suponían que el rendimiento de la estrategia en sus primeras tres semanas continuaría durante todo un año.

La orden también concluye que Titan violó la norma de comercialización al anunciar métricas de rendimiento hipotéticas sin haber adoptado e implementado las políticas y procedimientos requeridos o haber tomado otras medidas exigidas por la norma de comercialización de la SEC, que fue modificada en diciembre de 2020.

La querella encontró que Titan hizo divulgaciones contradictorias a los clientes sobre cómo Titan custodió criptoactivos; incluyó en sus acuerdos de asesoramiento al cliente un lenguaje de exención de responsabilidad que creó la falsa impresión de que los clientes habían renunciado a causas de acción no renunciables contra Titan; y contrariamente a las representaciones, no adoptó políticas y procedimientos relacionados con el comercio personal de los empleados en criptoactivos.

La orden también establece que Titan autoinformó al personal de la SEC que no se aseguró de que se obtuvieran las firmas de los clientes para ciertos tipos de transacciones en cuentas de clientes y acordó resolver los cargos relacionados.

«Al ofrecer y comercializar estrategias complejas, los asesores de inversiones deben garantizar la exactitud de las divulgaciones hechas a los inversores existentes y potenciales. La Comisión modificó la norma de comercialización para permitir el uso de métricas de rendimiento hipotéticas, pero sólo si los asesores cumplen con los requisitos razonablemente diseñados para prevenir el fraude», dijo Osman Nawaz, jefe de la Unidad de Instrumentos Financieros Complejos de Enforcement.

Titan cooperó con la investigación y dio su consentimiento a la entrada de la orden de la SEC que concluye que violó la Ley de Asesores. Sin admitir ni negar las conclusiones de la SEC, Titan aceptó una orden de cese y desistimiento, una amonestación y el pago de 192.454 dólares en concepto de restitución, intereses de demora y una multa civil de 850.000 dólares que se distribuirá entre los clientes afectados.

Marcos Vélez Ocampo se unió al equipo de UBS en Panamá procedente de Canal Securities.

«Agradezco a Canal Securities Corp. por estos años de trabajo, los cuales han marcado mi carrera profesional de una manera muy positiva. Estoy seguro de que seguirán cosechando éxitos a la cabeza de líderes tan positivos. Al mismo tiempo, con mucha alegría les comparto que he empezado un nuevo reto profesional como Investment Advisor de wealth management en UBS!», publicó en su perfil de LinkedIn.

El advisor comenzó su carrera en Xpertise Consulting Group donde trabajó entre 2016 y 2019. Posteriormente pasó a Canal Securities entre 2020 y el mes pasado hasta su ingreso a la firma suiza.

Tiene un MBA por la EAE Business School y un certificado de portfolio management por el New York Institute of Finance.

Insigneo anunció que Insigneo Securities, LLC e Insigneo Advisory Services, LLC han llegado a un acuerdo definitivo para adquirir las cuentas de brokearge e inversión de consumidores latinoamericanos de PNC Investments, PNC Managed Account Solutions y PNC Bank.

PNC conservará las cuentas de depósito y préstamo de los clientes con activos de brokerage y activos bajo gestión que se trasladen a Insigneo y seguirá atendiendo las necesidades bancarias estadounidenses de sus clientes internacionales.

Este movimiento estratégico representa un hito importante para Insigneo, ya que consolida aún más su posición como líder en el sector de la gestión patrimonial independiente, dice la empresa.

Con esta adquisición, Insigneo abrirá nuevas oficinas en Texas y ampliará sus capacidades para servir a una base más amplia de clientes mexicanos, mientras se adhiere a su misión de «ofrecer un servicio excepcional al cliente, habilitado por la tecnología de última generación, e impulsado por la innovación continua», agrega el comunicado.

«La adquisición de las operaciones de brokerage e inversión de PNC en América Latina consolida aún más la posición de Insigneo en las Américas como líder en la gestión internacional de patrimonios», dijo Raúl Henríquez, presidente y CEO de Insigneo Financial Group.

El CEO de la red de asesores independientes reiteró el compromiso de la firma con la región y con «la estrategia de empoderar a los profesionales de la inversión para ofrecer un servicio excelente y estrategias y soluciones de inversión convincentes a los clientes a nivel mundial».

Se espera que la adquisición se cierre en los próximos meses.