Pixabay CC0 Public Domain. Fondos de inversión en Chile

En la panorámica de los principales proveedores de servicios para la industria de inversiones alternativas, dos firmas latinoamericanas se han levantado por sobre las demás. Y es que la última versión del reporte Service Providers in Alternatives destacó a Picton y HMC Capital como parte de los agentes colocadores de fondos de capital privado más prominentes del mundo.

Ambas compañías fueron las únicas firmas latinoamericanas elegidas por la firma proveedora de información especializada en activos alternativos, con cifras de los fondos cerrados entre 2022 y la primera mitad de 2023. Las gestoras fueron distinguidas en el segmento de estrategias de más de 1.000 millones de dólares.

Las acompañan las estadounidenses Goldman Sachs y PJT Park Hill y la inglesa Evercore Private Funds Group.

Las otras cuatro categorías según tamaño de los fondos no contienen compañías latinoamericanas entre los actores más prominentes.

HMC recibió una doble mención: además de resaltar en el segmento por tamaño, figura en la lista de cinco gestoras más prominentes en la categoría “resto del mundo”, es decir, fuera de Norteamérica, Europa y Asia-Pacífico (APAC).

Desde la casa de inversiones destacaron la dinámica del principal mercado latinoamericano en su negocio. “En Brasil, la demanda y asignación hacia activos alternativos continúa en aumento, con family offices y bancas privadas como actores clave. De esta manera, en HMC creemos que, a través de bancas privadas y plataformas, podemos seguir desempeñando un papel estratégico en la expansión de la base de inversionistas en la región», comentó Agnaldo Andrade, socio y Head de Brasil de la compañía, a través de un comunicado.

Picton, por su parte, ya había sido destacada por Pitchbook, una firma especializada en private equity y venture capital. La gestora de patrimonios fue la primera firma latinoamericana en encabezar su ranking mundial de agentes colocadores.

La administradora de activos fue fundada en 2011 en Chile. Actualmente tiene oficinas en Santiago, Bogotá y Lima, además de presencia en Ciudad de México, de la mano de su socia 414 Capital. Según señalan en su página web, tienen más de 11.000 millones de dólares en activos distribuidos y bajo administración.

HMC Capital, por su lado, también fue fundada en el país andino, en 2009. La firma de asesoría e inversiones enfocada en activos alternativos –incluyendo activos reales, crédito, capital privado y capital de riesgo– tiene presencia local en siete países: Brasil, Chile, Colombia, Estados Unidos, México, Perú y el Reino Unido.

Raymond James fichó a José Vides para su oficina de Coral Cables, informó Stephen Sullivan, managing director para el Sur de Florida en su cuenta de LinkedIn.

El advisor con más de una década de experiencia llega procedente de Morgan Stanley y se dedica al negocio internacional.

Comenzó en Banco Santander en Madrid, donde trabajó entre 2012 y 2013.

Posteriormente trabajó en BAC Credomatic en El Salvador (2013-2016) y luego pasó a Scotiabank hasta el 2018.

En 2021 ingresó a Morgan Stanley donde cumplió funciones hasta este mes que ingresó a Raymond James, según su perfil de LinkedIn.

La brecha de género en la industria de tecnologías de la información (TI) es un problema global que afecta a América Latina con especial severidad. Según el Informe Global de Brecha de Género 2022, publicado por el World Economic Forum, se proyecta que, al ritmo actual de avance, América Latina y el Caribe alcanzará la paridad de género en 2089. Es decir, en 67 años.

Según el informe “La igualdad de género y la autonomía de las mujeres y las niñas en la era digital”, publicado por la CEPAL, en América Latina y el Caribe, la proporción de mujeres graduadas de carreras STEM en general no alcanza el 40% en la mayoría de los países.Esta proporción es aún menor en las áreas TIC:en Brasil solo el 15% de las graduadas en TIC son mujeres; en Chile, el 13%; Costa Rica, 20%; Uruguay, 18%. En otros países, la proporción es mayor, pero en ningún caso superan el 50%.

Melina Masnatta, Emprendedora y especialista en Tecnología educativa y diversidad, menciona el desafío de abordar el problema desde un enfoque sistémico: “Identificar las causas de las desigualdades en la región es un primer paso para poder desarrollar soluciones sostenibles, las mujeres no solo ven afectados sus intereses y potenciales trayectorias en STEM debido las brechas, sino también que el contexto cuenta con particularidades para este grupo en relación a las brechas salariales, de desarrollo de liderazgo, de tareas del cuidado, de acceso una formación de calidad, etc. Entenderlas es la clave para generar respuestas que acompañen al talento diverso en la industria, ya que es factor decisivo además para los desarrollos económicos de los países”.

Por su parte, Natalia Jasin, Directora y Fundadora de Bounty EdTech, señala que para cerrar las brechas no alcanza con los esfuerzos aislados de los diferentes actores. “Garantizar el acceso a conectividad, dispositivos, a formación y empleos de calidad requiere de un proyecto integrado entre sectores. Gobiernos, empresas, academia y organizaciones de la sociedad civil tienen la oportunidad de trabajar juntos no sólo para reducir brechas de género, sino de aportar a la mejora de la calidad de vida de las mujeres de la región y apostar por el crecimiento y desarrollo de un sector clave para la economía regional como lo es la Industria del Conocimiento”, afirmó.

Desarrollo con inclusión

La industria de TI es una de las más dinámicas y prometedoras de la economía global. Cerrando la brecha de género en TI, América Latina puede aprovechar todo el potencial de este sector para crear empleos, impulsar el crecimiento económico y construir un futuro más equitativo.

El último informe del World Economic Forum señala que los trabajos más demandados en el futuro serán los que requieren habilidades en TI, como inteligencia artificial, análisis de datos y desarrollo de software. Sin embargo, las mujeres aún están subrepresentadas en estos roles.

Para que más mujeres ocupen estos trabajos, es necesario que las empresas y los gobiernos inviertan en programas de capacitación y desarrollo para las mujeres en TI. También es importante promover la igualdad de género en el lugar de trabajo para que las mujeres tengan las mismas oportunidades de avanzar en sus carreras.

«Con el objetivo de colaborar en el proceso de cerrar las brechas de género en la industria IT, desde Bounty EdTech formamos parte del Comité de Mujeres en Tecnología #juntasnospotenciamos. Creemos que estos espacios son fundamentales no sólo para convocar a diferentes sectores y actores, sino también para fomentar la diversidad, equidad e inclusión en todos los entornos laborales y construir una sociedad más equitativa», afirmó Jasin.

Con un esfuerzo conjunto, América Latina puede cerrar la brecha de género en TI y garantizar que todas las mujeres tengan las mismas oportunidades de participar en esta industria en auge. En este sentido, el documento de la CEPAL menciona cuatro dimensiones para el desarrollo tecnológico desde una perspectiva de género:

Acceso: 4 de cada 10 mujeres no están conectadas o no pueden costear una conectividad efectiva.

Uso: Déficit de habilidades digitales, especialmente habilidades digitales avanzadas.

Apropiación: Menor participación de las mujeres en el mercado laboral en línea, y menor acceso a servicios digitales (educación en línea, servicios de salud, servicios financieros).

Creación y desarrollo: Baja presencia de mujeres en carreras relacionadas con campos STEM, especialmente las TIC. Violencia digital de género obstaculiza su inclusión plena en ecosistemas digitales

Ampliar la perspectiva

Con un esfuerzo conjunto, los gobiernos, el sector privado y las organizaciones de la sociedad civil pueden cerrar la brecha de género en TI y garantizar que todas las mujeres tengan las mismas oportunidades de participar en esta industria en auge.

“Los gobiernos deben liderar el camino, adoptando políticas públicas que promuevan la igualdad de género en TI. Estas políticas deben incluir medidas para abordar los estereotipos de género desde edades tempranas, aumentar el acceso a la educación STEM, crear entornos de trabajo más inclusivos y apoyar a las organizaciones que trabajan para cerrar la brecha”, afirmó Jasin, quien lidera la implementación de proyectos de educación y tecnología en América Latina a partir de la conformación de a partir de la construcción de alianzas multisectoriales.

Las empresas, tanto las de base tecnológica como de cualquier sector, pueden adoptar políticas y prácticas que promuevan la igualdad de género en el lugar de trabajo. Esto incluye políticas de diversidad e inclusión, como también el impulso de iniciativas de desarrollo profesional para las mujeres.

Por su parte, las organizaciones de la sociedad civil también tienen un papel importante en la promoción de la igualdad de género en TI. Estas organizaciones pueden ofrecer programas de capacitación y desarrollo para mujeres en TI, abogar por políticas públicas que promuevan la igualdad de género y generar conciencia sobre la importancia de la diversidad en la industria.

“Hoy articular de manera interseccional es la base, y va de la mano con identificar que la interseccionalidad también se encuentra en las definiciones de esos grupos de interés que hoy son minoría en la industria, y que pueden ser la clave para no generar nuevas exclusiones, por ejemplo: considerar desde la diversidad generacional hasta el multiculturalismo, o incluso las diversidades invisibles, como lo son las neurodiversidades”, menciona Melina Masnatta, quien los últimos años se dedicó a generar programas e iniciativas en el ecosistema IT.

Para cerrar la brecha de género en TI en América Latina, es necesario abordar estos desafíos. A continuación, se presentan cinco claves para lograrlo:

Derribar estereotipos: Es importante educar a las niñas y a las mujeres sobre las oportunidades que ofrece la industria de TI. Los padres, los maestros y los empleadores deben promover la igualdad de género en las carreras STEM.

Aumentar el acceso a la educación STEM: Los gobiernos y las empresas deben invertir en programas para aumentar el acceso de las niñas y las mujeres a la educación STEM. Estos programas deben incluir programas de becas, mentorías y oportunidades de aprendizaje práctico.

Crear un entorno de trabajo más inclusivo: Las empresas deben adoptar políticas y prácticas para promover la igualdad de género en el lugar de trabajo. Esto incluye políticas contra el acoso sexual, programas de diversidad e inclusión, y oportunidades de desarrollo profesional para las mujeres.

Apoyar a las organizaciones que promueven la igualdad de género en TI: Existen muchas organizaciones que trabajan para cerrar la brecha de género en TI. Las empresas y los gobiernos pueden apoyar estas organizaciones para amplificar su impacto.

Credicorp Capital y su socio Tigris presentaron en Uruguay la estrategia Fixed Maturity, un producto con el que “fijar tasas” y estar preparados para un cambio de ciclo a mediano plazo. Esta “idea de transición” se incluyó como el plato fuerte de un menú que un grupo de financial advisors de la plaza montevideana cocinó con la chef Flor Queralt.

Peras con queso azul, filo de hongos con crema de trufa

Paulina Espósito, de Tigris y anfitriona del curso de cocina, piensa que puede ser un buen momento para el Fixed Maturity porque permite fijar tasas en un momento de mercado de incertidumbre, donde se habla de un cambio de tendencia en las tasas americanas, pero de momento incierto, y este podria ser un buen complemento de las posiciones ya fijadas a largo plazo en bonos del tesoro estadounidense.

El menú quedaba así establecido, con un entrante de peras con queso azul y filo de hongos con crema de trufa que se iba materializando ante los ojos de los comensales, todo a su ritmo y tiempo.

Y hablando de los ingredientes, se trata, según Espósito y Credicorp, de “mitigar el riesgo de reinversión en los próximos años”, delegando en un equipo de especialistas con track record en la estrategia, la gestión de un pool de bonos latinoamericanos corporativos con un claro vencimiento, un cupón y su yield.

Así, el 50% del portafolio del fondo es investment grade y el otro 50% high yield, pero la gestora considera que el riesgo del HY está acotado porque muchas empresas tienen ya calificación BBs y la posibilidad de que hagan call de sus papeles está limitada.

El plato fuerte del encuentro era una masa filo, siempre frágil y difícil de manejar, rellena con hongos y condimentada con crema de trufa.

La oferta de Credicorp no pasa por alto las dificultades políticas en Latinoamérica, y por eso el horizonte temporal del fondo es a 3 años, es decir, no supera un ciclo político (generalmente de 4 años) y sus sobresaltos para las empresas que tienen que renovar sus deudas a tasas – eventualmente – mayores.

Torta vasca con dulce de quinotos

Para Paulina Espósito es una buena idea pensar en Latinoamérica porque “el perfil de vencimientos de la región es óptimo para enfrentar un escenario global de crecimiento a la baja y tasas altas”.

Según el análisis de Credicorp Capital AM, “para los próximos cuatro años, Latinoamérica acumula un 26% del total de sus vencimientos de bonos externos y corporativos, mientras que Asia y EM Europa el 55% y 53% respectivamente, lo que implica que en el momento de volver a financiarse lo harían a costos más altos».

Además, Paulina Espósito considera que la estrategia una buena alternativa a los fondos de emergentes short duration.

La renta fija Latam, como un postre de torta vasca (de queso) que mezcla el dulce con la acidez de la mermelada casera de quinotos.

La receta del Fixed Maturity de Credicorp: un producto para fijar tasas mirando a las empresas latinoamericanas.

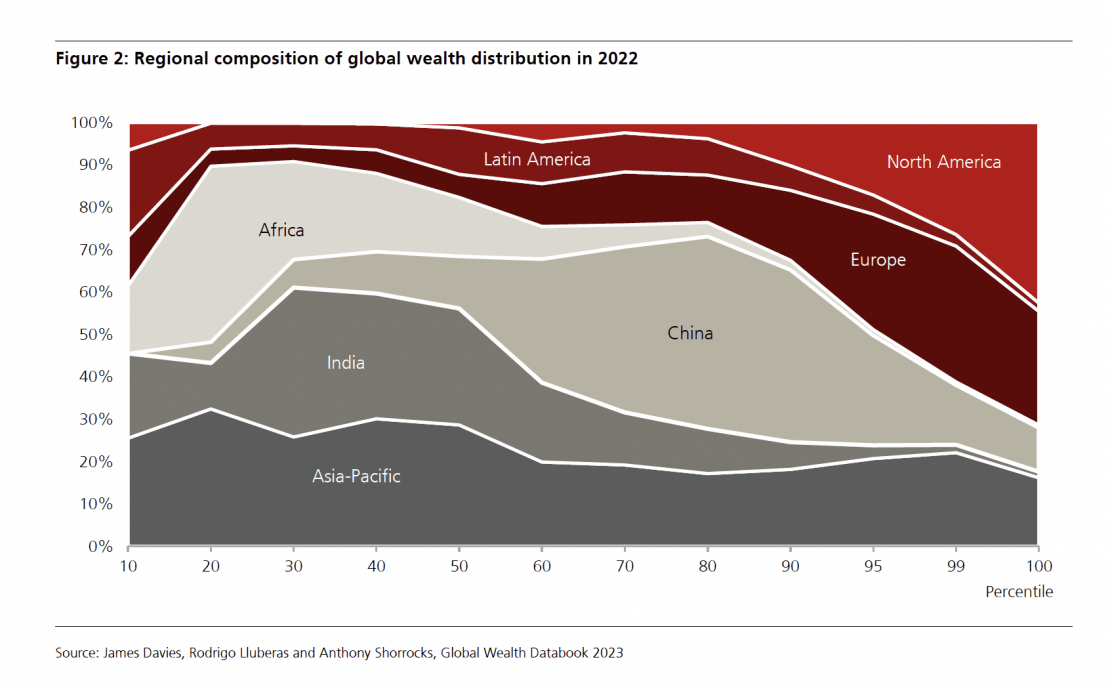

En 2022, la riqueza aumentó en 2.400 millones de dólares entre los individuos y las familias de Latinoamérica, según el Global Wealth Report 2023 de UBS que, a nivel mundial, señala la primera caída de la riqueza global desde 2008.

El informe analiza el patrimonio familiar de 5.4000 millones de personas alrededor del mundo y proyecta que la riqueza global llegará a los 629.000 millones de dólares en 2027, a pesar de una disminución en 2022, la primera desde 2008.

Los mayores aumentos de riqueza se registraron en Rusia, México, India y Brasil, según UBS.

Asia Pacífico registró pérdidas de 2,1 billones de dólares, mientras que América Latina es el caso atípico con un aumento de riqueza, ayudada por una apreciación cambiaria promedio del 6% frente al dólar estadounidense, según el informe.

Brasil está a la cabeza del ranking de millonarios en Latinoamérica (aquellos que tienen más de un millón de dólares) con 413.000 millonarios. Luego está México, con 393.000 millonarios, y Chile, con 62.000. Además, a nivel global, Brasil es el país que generó en 2022 más nuevos millonarios, seguido de Irán, Noruega, México y Rusia.

UBS destaca que, en el mundo en su conjunto, la riqueza mediana se ha quintuplicado este siglo a un ritmo aproximadamente dos veces superior al de la riqueza por adulto, debido en gran parte a China.

Y precisamente, ese mercado de ingresos medios será el detonante de un crecimiento global mayor de aquí en 2027, según UBS, que piensa que este segmento generará un aumento de la riqueza del 38%.

Chile volvió a destacar en la dimensión de uso de productos y servicios financieros, ocupando el primer lugar con una puntuación de 49.1 (sobre 100 posibles), destacó la la tercera edición del Índice de Inclusión Financiera (IIF) del Grupo Credicorp. El estudio, elaborado junto a Ipsos, mide la relación entre la población de Latinoamérica con los productos y servicios del sistema financiero en ocho países: Perú, Chile, Bolivia, Colombia, Argentina, Ecuador, Panamá y México.

Esta tendencia se ha mantenido constante durante los últimos tres años, consolidando a Chile como el país en donde los usuarios del sistema financiero hacen un mayor uso de productos y servicios financieros. En promedio, un ciudadano chileno utiliza estos productos al menos 17 veces al mes, en comparación con las 7 veces que lo hace un usuario regular en la región. Llama la atención que, pese al amplio uso de tarjetas en Chile, las personas que carecen de productos de crédito en instituciones formales aumentaron de 61% a 68% entre 2021 y 2023.

Líderes regionales en el uso de servicios financieros y terceros en acceso

Como en los años anteriores, para la construcción del IIF se consideraron tres dimensiones: acceso, uso y calidad percibida del sistema financiero. Además, se definió una escala del 0 a 100, en la que un mayor puntaje significa un mayor nivel de inclusión financiera. Para recopilar la información, se entrevistaron a más de 13,000 personas mayores de 18 años en los 8 países evaluados.

En cuanto a la dimensión de acceso, Chile ocupó el tercer puesto en el ranking, con una puntuación de 52,3, situándose detrás de Argentina y Panamá. El análisis revela que este descenso se atribuye al 35% de la población chilena que enfrenta barreras al utilizar la infraestructura financiera, además de un 46% que informa dificultades en la obtención de productos financieros. También se observa una disminución en el número de entidades financieras con las que los usuarios mantienen un vínculo, pasando de un 29% de usuarios con tres o más entidades en 2022 a un 23% en 2023.

Además, Chile volvió a destacar por el gran porcentaje de población con conocimiento sobre los productos financieros: 55% de los chilenos afirmó conocer 10 o más productos financieros, lo que representa un aumento de 10 puntos porcentuales en comparación con 2021. Cabe destacar que, a lo largo de las tres ediciones de este informe, el nivel de conocimiento en el país siempre se ha situado por encima del promedio regional, que en el 2023 fue de 7.7.

Otros resultados destacados:

A pesar de que Chile destaca como uno de los países con mejor uso del sistema financiero en la región, los datos revelan una baja adopción de billeteras digitales, con 18%, por debajo del promedio latinoamericano que llega a 31%. La preferencia de los chilenos sigue siendo el uso de tarjetas de crédito o débito para realizar pagos y compras, lo que coloca a Chile, después de Bolivia, en la lista de países con menor acceso a aplicaciones y billeteras digitales.

Asimismo, el porcentaje de la población chilena con nivel de inclusión financiera Alcanzado se incrementó, pasando de un 37% en 2022 a un 38% en 2023. El porcentaje de personas de nivel En Progreso se ubica en 39% (bajó 3 pps.) y las personas en nivel Bajosubieron de 20% hasta 23%. Las proporciones son muy similares al 2021 (37%, 38% y 25%, respectivamente).

Finalmente, en cuanto a los resultados demográficos, se confirma una vez más que, desde 2021, las poblaciones más excluidas del sistema financiero formal son consistentes en todos los países estudiados. Estos grupos incluyen a las mujeres, trabajadores informales, desempleados, individuos con bajos niveles educativos, residentes en zonas rurales, aquellos sin acceso a internet y quienes se identifican como descendientes de pueblos originarios.

El IIF tuvo como objetivo desarrollar un indicador de inclusión financiera para monitorear este tema en siete países de Latinoamérica. Se realizaron 1,200 encuestas en hogares por país a nivel nacional, tanto en zonas urbanas como rurales, excepto en el de Perú, en donde se hicieron 5,000 encuestas. El universo de participantes estuvo conformado por hombres y mujeres mayores de 18 años de todos los niveles socioeconómicos. El margen de error del estudio es de ±2.8%, asumiendo un nivel de confianza del 95% y una máxima dispersión de resultados (p/q=1). En este IIF, construido por Ipsos, se utilizaron métodos estadísticos multivariados (componentes principales no lineales) que permiten calcular los pesos dentro de cada dimensión evaluada, realizando ponderaciones óptimas de cada categoría de respuesta dentro de cada indicador haciendo posible la construcción de una escala de puntaje. Para este análisis, se ha trabajado con una escala del 0 a 100, de manera que, a mayor puntaje, mayores serán los niveles de acceso, uso, calidad percibida, y por lo tanto, de inclusión financiera.

LarrainVial anució el lanzamiento de LV Distribution, una iniciativa empresarial estratégica destinada a expandir la distribución de asset management de terceros en el mercado estadounidense.

«LarrainVial está emocionado de presentar LV Distribution como un hito significativo en nuestro camino hacia la expansión de nuestra presencia en el mercado estadounidense», dijo Andrés Trivelli, socio de LarrainVial y CEO de Sales & Trading.

Bajo el liderazgo de Edward Soltys, con más de 20 años de experiencia, LV Distribution se embarcará en una misión para solidificar la presencia de LarrainVial en el panorama de la gestión de activos en EE.UU. Soltys asumirá el cargo de jefe de LV Distribution, supervisando todas las operaciones diarias y dirigiendo la entidad hacia un crecimiento sostenible, dice el comunicado al que accedió Funds Society.

LV Distribution ha reunido un equipo conformado por Kyle Lortie, Myles Bozinovski y Thomas Donnelly, cada uno designado como directores de desarrollo empresarial regional.

El equipo se centrará en cultivar relaciones con los RIAs, Family Offices y otros canales de clientes, fortaleciendo las capacidades de primera clase de LV Distribution.

Informarán directamente a Edward Soltys, asegurando una comunicación fluida y una ejecución efectiva de la estrategia de crecimiento de la empresa, agrega el comunicado.

«Este movimiento estratégico demuestra nuestro compromiso inquebrantable de ofrecer soluciones excepcionales de gestión de activos al tiempo que fomentamos asociaciones a largo plazo con nuestros clientes, comunidades y partes interesadas», concluyó Trivelli.

Golub Capital anunció este lunes la incorporación de Karim Salazar Antoni a la firma en Miami.

En su nuevo rol, se dedicará a servir al mercado de US Offshore junto a inversores institucionales y de private wealth en América Latina, dice el comunicado al que accedió Funds Society.

«A medida que continuamos expandiendo nuestra oferta de patrimonio privado offshore en EE. UU. y nuestra base de inversores, la profunda experiencia de mercado de Karim reforzará aún más nuestra presencia en América Latina y ayudará a acelerar nuestro alcance en esta región clave», dijo Craig Benton, managing director y jefe del Grupo de Socios Inversores en Golub Capital.

Salazar llega procedente de Lazard Asset Management con más de 30 años de experiencia en inversión US Offshore, retail en EE.UU. y América Latina, dice el comunicado de la firma.

En su hoja de vida se destaca su paso por BlackRock como director de wealth dentro del equipo minorista offshore en América Latina.

Además, trabajó en firmas como Merrill Lynch, Deutsche Bank y ASFIN, según su perfil de LinkedIn.

«Golub Capital tiene una reputación líder en el mercado y ha estado desde hace mucho tiempo a la vanguardia del espacio de crédito privado en América Latina», dijo Salazar

Foto cedidaL. José Corena, director general de MFS Investment Management para las Américas

El 2023 es un año de hitos y conmemoraciones para L. José Corena, director general de MFS Investment Management para las Américas. Celebrará 25 años con la empresa; MFS pronto conmemorará su centenario; y el 21 de septiembre se inauguró oficialmente la oficina de MFS en Miami, desde donde Corena y su equipo atenderán a los clientes de MFS en Miami, México, el Caribe, Colombia y el suroeste de Estados Unidos (Texas, Arizona y el sur de California).

Según Corena, esta inauguración supone la culminación de los esfuerzos de la gestora de activos por reforzar su presencia en el continente americano, demostrando así su compromiso con la colaboración y el crecimiento en toda su red de distribución. Por ejemplo, el año pasado se inauguró una oficina en Montevideo, que se suma a la ya existente en Santiago de Chile, establecida hace casi una década. Además, MFS cuenta con una oficina de representación en Colombia y una oficina de inversiones en Sao Paulo, Brasil.

Respecto a México, Corena explica que la empresa está trabajando intensamente y formulando sus próximos pasos. Sin embargo, insinúa que podrían producirse más actualizaciones “en breve”. “México es un mercado grande, único y complejo dadas sus idiosincrasias, pero ofrece una excelente oportunidad para los Global Active Managers como MFS”.

Por lo que respecta al negocio institucional en las Américas, el ejecutivo de MFS aclara que la actividad procede principalmente de AFP, AFORES, compañías de seguros y reaseguros, gestora de grandes patrimonios y oportunidades locales específicas en regiones clave. Si bien actualmente no trabaja con ningún distribuidor externo en las Américas que abarque estos segmentos, en el pasado MFS ha establecido relaciones. “Sabemos que el segmento institucional nos ofrece una gran oportunidad para seguir ampliando nuestra cuota de mercado competitiva global en la región. En los últimos tiempos, hemos trabajado muy duro para para encontrar la mejor manera de penetrar en estos segmentos clave, para poder prestarles servicio y apoyo”, señala.

Tendencias de la industria offshore

La palabra “oportunidad” se repite con frecuencia en las conversaciones de Corena con Funds Society. El responsable de las Américas detecta una oportunidad en el cambio de la forma de hacer negocios dentro del mercado Non US Cross Border ya que el número de gestores de activos sigue proliferando, el modelo de distribución continúa evolucionando y el modelo independiente se impone gradualmente: “Es extremadamente importante para nosotros que el negocio siga creciendo y evolucionando en este mundo posterior a la era COVID, y que siga haciéndolo de forma diversificada, tanto desde el punto de vista de la distribución como de la oferta de productos”.

Sobre la evolución del modelo de distribución, Corena afirma: “Sin duda, ahora es más complejo, dado que el modelo independiente ha cobrado protagonismo. Por ejemplo, en comparación con antes, que se podía ir a un solo distribuidor o empresa para visitar a 20 asesores financieros, ahora hay que ir a posiblemente veinte lugares diferentes para ver a esos mismos asesores financieros. Resulta fácil darse cuenta de los retos que plantea. Dicho eso, el modelo independiente ha demostrado ser dinámico. Ofrece al asesor financiero una gran flexibilidad y la propiedad de su negocio. Aunque pueda crear más retos de distribución, creemos que MFS está especialmente cualificada para apoyar a los clientes que adopten este modelo”.

Otra de las tendencias que observa Corena es el flujo general del negocio hacia las Clean Share Classes: “Sin duda, los principales distribuidores están avanzando hacia el modelo de negocio advisory / fee-based, que en mi opinión es el enfoque correcto a largo plazo, ya que beneficia la relación general entre cliente y asesor”, afirma.

Corena destaca que “la transparencia también está de lado del cliente”, quien ahora puede ver más que nunca lo que está pagando por los servicios de un asesor y por sus fondos de inversión, así como comparar las comisiones y los servicios con la competencia y tener la posibilidad de evaluar la mejor propuesta de valor para su situación financiera. “Si observamos las grandes tendencias actuales, definitivamente estamos viendo una tendencia hacia modelos de inversión con un énfasis en clases de acciones institucionales combinadas con acciones de la Clase A minoristas”, explica. El directivo de MFS agrega que “a medida que la generación más joven de asesores financieros continúe creciendo en el negocio, estarán definitivamente más dispuestos a incorporar a sus prácticas el modelo advisory / fee-based si bien también está asistiendo a la adaptación a este modelo entre los asesores que llevan mucho tiempo en el negocio”. El segmento con más experiencia aspira a crear alianzas y equipos para desarrollar su negocio de forma más sostenible y a largo plazo. Sin embargo, Corena reconoce que existe una parte del negocio “que seguirá teniendo un carácter transaccional y no en un modelo de advisory / fee-based”.

En su opinión, otra de las oportunidades consiste en cambiar el modelo de distribución del sector: “Al independizarse, hemos visto a muchos de estos asesores financieros unirse a plataformas de asesoramiento, reestructurar su negocio y su planteamiento, así como adaptar su práctica a las necesidades de sus clientes. El modelo independiente les ofrece libertad para captar más clientes y ofrecer más flexibilidad. El interés radica en que, a medida que estos equipos crecen dentro del sector independiente, se pueden crear subequipos especializados formados por una parte del equipo que se dedica a gestionar las necesidades puramente transaccionales y operativas de los clientes, mientras que otra parte del equipo se dedica a desarrollar su negocio a través de un planteamiento intergeneracional, donde no cabe duda de que el modelo óptimo es el de advisory / fee-based”.

Tendencias en los productos

Este cambio en la forma de hacer negocios del Non US Cross Border Business Segment también está impulsado, naturalmente, por unos niveles en las tasas de interés que no se habían visto en las dos últimas décadas. “Se trata de un mensaje importante que debemos transmitir a nuestros clientes”, afirma Corena, especialmente porque muchos de ellos no han experimentado un período de subida agresiva de las tasas de interés como el actual. Corena asegura que “aquello que ha funcionado en las dos últimas décadas no funcionará ni hoy ni en el futuro, en vista de esta nueva normalidad”. Sin embargo, Corena deja claro que “es importante y saludable que las tasas vuelvan a los niveles históricamente habituales, porque el entorno de tasas bajas de los últimos 10 y 15 años ha sido bastante atípico”.

Según Corena, otro mensaje importante que se debe transmitir a los clientes es que, aunque la caída del mercado el año pasado fue históricamente dura y ha alterado el rendimiento histórico de muchos productos de inversión, conviene aceptar el hecho de que la volatilidad se mantendrá durante algún tiempo. Ahora bien, señala que “la otra cara de la moneda” es que el reajuste de precios ha dado lugar a una gran cantidad de oportunidades para los inversionistas en el mercado de renta fija.

“En lo que va de 2023, hemos visto nuestros Actively Managed Portfolios experimentar entradas de capital tanto en sus estrategias de renta fija como en sus estrategias de renta variable”, afirma.

Corena subrayó la importancia del papel que tendrá la gestión activa en este nuevo entorno de mercado. Aclara que no está en contra de la gestión pasiva, pero considera que el entorno actual favorecerá a los gestores activos experimentados y altamente cualificados: “Si tenemos en cuenta la situación y el entorno en el que nos encontramos, la selectividad será fundamental. En definitiva, si se gestiona de forma responsable el patrimonio a largo plazo, la gestión activa desempeña un papel esencial en el conjunto de la cartera y puede complementar la exposición pasiva”.

Otra cuestión que se plantea es el creciente interés de los inversionistas por las inversiones alternativas. Las “alts” (inversiones alternativas) son una clase de activos que ha suscitado mucho interés, además de experimentar entradas de capitales entre los últimos doce y veinticuatro meses. Corena habla claro: “MFS no tiene previsto lanzar productos de Private Credit y de Private Equity. Tenemos la responsabilidad de crear valor a largo plazo para nuestros clientes asignando el capital de forma responsable y disciplinada. Seguiremos evaluando dónde están las mejores oportunidades para cubrir huecos dentro de nuestra oferta de productos y lo haremos de forma metódica”.

Aunque admite que las inversiones alternativas son “una clase de activos interesante”, le preocupa un poco su creciente popularidad “comoditizada”: “Invertir en productos alternativos no está al alcance de todos, debido a su estructura singular y a la falta de liquidez diaria que presentan algunos de estos productos. Por eso, creo que pueden formar parte de una cartera bien diversificada y que los clientes deben estar dispuestos a plantear preguntas muy específicas para asegurarse de que comprenden plenamente los riesgos asociados a las inversiones alternativas y, en general, a cualquier oportunidad de inversión que se les presente”.

Schroders anunció una serie de promociones dentro del equipo de Client Group de Américas, como parte de la estrategia de la empresa para impulsar el crecimiento continuo y alinearse aún más con las necesidades cambiantes de los clientes entre la que se destaca el nuevo rol para Nicolás Giedzinski.

Además de su rol como Head of U.S. Offshore, Giedzinski tomará un rol adicional como Head of Wealth, U.S. Offshore, para enfocarse en cuentas globales dentro del segmento Wealth Global, dijeron a Funds Society fuentes de la gestora global.

Este rol adicional se produce tras los cambios más amplios anunciados en el Client Group a nivel global, que incluyeron el nombramiento de dos Co-Head of Client Group y cuatro Heads of Global Segment, con un enfoque específico en las siguientes áreas de wealth, PensionsandRetirement, Insurance y Long-Term Asset Owners.

“Me siento honrado de poder contribuir a nuestra estrategia global en el segmento de Wealth, en el cual ya llevo más de 18 años trabajando. Si bien mi rol es ahora doble, mi prioridad seguirá siendo una sola, y la misma durante todos estos años: asegurar que le brindamos a nuestros clientes las mejores soluciones a sus necesidades de inversión”, comentó Giedzinski

El Client Group de Schroders es un equipo dedicado de profesionales de toda la organización, que incluye Ventas, Desarrollo de Negocios, Producto, Marketing y Comunicaciones. El equipo tiene como objetivo garantizar un servicio fluido y personalizado a los clientes de Schroders, al mismo tiempo que trabaja en colaboración con los equipos de inversión para brindarles los mejores resultados.

«Nos enorgullece servir a nuestros clientes de una manera cada vez más especializada para atender las necesidades de sus negocios. Quisimos darle a expertos altamente especializados en segmentos y regiones dentro de nuestra empresa la oportunidad de empezar a tener un impacto verdaderamente global. El rol adicional de Nicolás es una muestra de esto”, explicó Gonzalo Binello, Head of Latin America & US Offshore.