James Butterfill, director del equipo de análisis de ETF Securities. Foto cedida. James Butterfill: “Este año es el de los populismos en Europa. No sabemos si ganará Le Pen, pero sí el riesgo que conlleva”

El 70% del PIB europeo tiene cita con las urnas durante 2017 y la volatilidad se incrementará a medida que se vayan acercando los eventos electorales. Aunque las elecciones de esta semana en Holanda han alejado el fantasma del populismo, al menos en ese país, y podría ser un dique de contención para Europa, el evento decisivo, según James Butterfill, director del equipo de análisis de ETF Securities, serán las elecciones en Francia, donde sólo el 11% de la población cree que el país va en la dirección correcta. Esto, sin duda, podría dar un impulso definitivo a la candidata del Frente Nacional, partidaria de que Francia abandone el euro.

“No podemos saber si ganará Marine Le Pen, pero sí sabemos el riesgo que conlleva”, afirma Butterfill durante un encuentro con periodistas en Madrid. De ahí que se muestre convencido de que “este año es el año de los populismos en Europa” con la única excepción de Alemania donde ve “bastante improbable” que un partido de extrema derecha alcance el poder.

Sobre Reino Unido y el inicio de las negociaciones para su salida de la UE, Butterfill recomienda “ser conscientes de esta especie de teatro», ya que las negociaciones «entre bastidores» pueden estar conduciendo a un Brexit blando y no duro, como proclaman los políticos.

Pero el populismo se ha instalado también en EE.UU. con la llegada de Donald Trump a la Casa Blanca. “Los inversores se creen todo lo que dice Trump, pero la reforma fiscal es muy difícil de implementar. La mayoría de las promesas no podrán cumplirse y lo veremos pronto, a final de este mes el Congreso debe aprobar el presupuesto”, recuerda Butterfill que insiste en que “Trump no es un republicano”.

En cuanto al dólar, las previsiones de ETF Securities contemplan que acabe el año en niveles similares a como lo empezó, una vez que termine la “luna de miel” que los mercados viven con Trump. De hecho, destacan, “ya se están produciendo entradas de dinero hacia ETFs cortos con el dólar”.

Y luego está el retorno de la inflación que podría llegar al 3% en EE.UU. impulsada por el precio del petróleo y por el efecto de los salarios.

Potencial alcista para el oro

Desde ETF Securities detectan un fuerte interés de los inversores por el sector de materias primas. Las cifras lo dejan claro ya que, en la última semana los ETPs sobre cestas de commodities han captado el mayor volumen de capitales desde mayo de 2016. Por su parte, los ETPs sobre crudo han registrado las mayores salidas en seis semanas. Pero es en el oro donde la firma detecta el mayor atractivo. “Es más rentable comprar oro que bonos suizos o alemanes”, recuerda Butterfill a lo que añade que, “si el dólar no se aprecia demasiado, podremos verlo en 1.300 dólares la onza en el mes de junio”.

Con todo, en las últimas semanas y ante la última subida de tipos de la Fed, el oro ha perdido algo de atractivo para los inversores, que han retirado algunas inversiones de este metal precioso.

Foto cedida. PwC incorpora a Jesús Romero para liderar su nueva unidad de Soluciones de Seguridad de Negocio

PwC ha incorporado a Jesús Romero para liderar su nueva Unidad de Soluciones de Seguridad de Negocio. Romero era hasta la fecha el responsable de Seguridad de IBM para España, Portugal, Grecia e Israel y tiene una extensa trayectoria en el ámbito de la seguridad de la información.

La nueva unidad de negocio integra las antiguas áreas de Riesgos Tecnológicos y de Ciberseguridad de PwC, contará con más de 200 profesionales e incorpora nuevas soluciones de seguridad orientadas a los nuevos riesgos y amenazas derivadas de la transformación digital de las empresas. Estas nuevas soluciones cubren desde los aspectos más estratégicos asociados a la función de seguridad hasta los más técnicos y operativos.

La unidad ofrecerá soluciones de seguridad a medianas y grandes empresas según su sector de actividad, tamaño y nivel de madurez en materia de seguridad de la información. Para Jesús Romero, «la nueva unidad rompe la tradicional separación entre servicios de cumplimiento, riesgos tecnológicos y ciberseguridad para ofrecer un asesoramiento integral y enfocado a las nuevas necesidades de las empresas”.

Jesús Romero es Ingeniero de Telecomunicación por la Universidad de Valladolid, MBA por el Instituto de Empresa y PGA por ESIC. Romero cuenta con una gran experiencia en el mundo de la seguridad y de las tecnologías de la información y ha trabajado en compañías como Altran, Bull e Indra, donde fue director del área de Sistemas de Seguridad durante ocho años. Entre 2011 y 2015 desarrolló su carrera en el área de Riesgos Tecnológico de PwC. Hasta la fecha, lideraba los servicios de Seguridad de IBM para España, Portugal Gracia e Israel.

Digitalización imparable

Según el 62,9% de los directivos y responsables de IT de las empresas españolas, la digitalización de los negocios es el factor principal que está impulsando la inversión en seguridad de las compañías. En España las empresas pierden de media al año 1,4 millones de dólares como consecuencia de ciberataques o de incidentes de seguridad. Los más habituales son el robo de información estratégica o la captura de emails de la empresa. Entre los que más están creciendo en los últimos años están los llamados ransomware programs, programas informáticos que infectan y bloquean los archivos y sistemas de una compañía y piden, a cambio, una compensación económica, para liberarlos.

En los últimos cuatro años, el presupuesto medio que las empresas españolas dedican a seguridad de la información ha crecido significativamente pasando de 3,1 a 3,9 millones de dólares, según la Encuesta Mundial sobre el Estado de la Seguridad de la Información, publicada recientemente por PwC.

Pixabay CC0 Public Domain. Imantia Capital prevé una rentabilidad de entre el 1,5% y el 2% para una cartera de renta fija diversificada

A lo largo de este año, parece claro que las políticas económicas volverán a ser decisivas en la evolución de los mercados. La Reserva Federal norteamericana continuará con su proceso de normalización de tipos de interés -tras la primera subida del año llevada a cabo ayer-, mientras que el BCE extenderá su programa de compras hasta diciembre de 2017, con el debate sobre la efectividad de las políticas monetarias dando paso al debate sobre las políticas fiscales.

Imantia Capital destaca en su informe de perspectivas para 2017 que «la elección de Donald Trump ha sido un “game changer” reavivando este debate. “Aunque las medidas son menores de lo esperado, consiguen prolongar el crecimiento económico en desarrollados, generando un incremento sostenido de la inflación (desterrando el consenso sobre el estancamiento secular)”, afirman los expertos de la firma.

Su previsión es que las curvas de tipos se muevan en un rango superior al actual, de forma que la rentabilidad del bono estadounidense a 10 años podría alcanzar niveles de entre el 2% y el 2,5% mientras que la del Bund, de entre el 0,25% y el 0,75%. “Creemos que los tipos a largo plazo son la variable clave para explicar la evolución del resto de activos financieros en 2017”, explican.

Estos movimientos de los bancos centrales motivarían, además, caídas iniciales en los activos de crédito (especialmente en high yield y emergentes), que se recompondrían a lo largo del año.

Desde Imantia Capital consideran que durante 2017 la rentabilidad de la renta fija vendrá por el “carry”, es decir, por “la rentabilidad derivada de los cupones, el paso del tiempo y la pendiente positiva de la curva de tipos”. Así, el carry que esperan para una cartera diversificada debería moverse en el entorno del 1,5%-2% en términos brutos.

En cuanto a bolsa, la mejora del sentimiento de mercado, un consenso que aboga por el crecimiento de los beneficios empresariales y la continuidad de la rotación sectorial favorecerían la obtención de rentabilidades positivas, que podrían verse mejoradas por una expansión de múltiplos. La firma señala que “el hecho de que las valoraciones de los activos sigan ajustadas, además de suponer una mayor volatilidad, obligará a buscar aquellos sectores con perfiles de rentabilidad/riesgo menos asimétrico, como farmacéutico, energía y financieros”.

Para Imantia Capital, el ciclo económico no dará grandes sorpresas y no será catalizador de grandes movimientos de mercado, pero “la percepción sobre el ciclo mejorará de modo que los riesgos a la baja se percibirán como menores”.

Pixabay CC0 Public DomainFoto: PublicDomainPictures. Tres afores han fondeado más de 4.200 millones de dólares en mandatos y es sólo el principio

De acuerdo con datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), al 10 de marzo del 2017, el monto de los recursos invertidos por las afores, mediante 16 mandatos ya fondeados, equivale a 81.233 millones de pesos (aproximadamente 4.228 millones de dólares).

Hasta ahora, los mandatos se han enfocado en renta variable global, europea y asiática, y fueron otorgados a Schroders (3), Pioneer Investments (3), BlackRock (3), Franklin Templeton, Investec AM, Nomura AM, Wellington Management, JP Morgan AM, Morgan Stanley IM y BNP Paribas en estas fechas:

Tan sólo entre el 8 de febrero y el 9 de marzo seis mandatos fueron fondeados. El noveno de Afore Citibanamex, que le otorga exposición a renta variable asiática, seguido del primero de SURA, el cuál se enfoca en renta variable global, y cuatro mandatos de renta variable asiática de Afore XXI Banorte con lo que la mayor administradora del SAR cuenta ya con seis mandatos de inversión, tres menos que la pionera en estos vehículos, Afore Citibanamex.

Según la CONSAR “los Mandatos de Inversión a través de terceros es un vehículo de inversión de reconocido valor utilizado por los fondos de pensiones en el mundo, tanto en países desarrollados como en economías emergentes”. El regulador está convencido de que “en la medida que el SAR está experimentando una rápida acumulación de recursos –superior incluso a la oferta de instrumentos locales y profundidad del mercado financiero mexicano–, se hace indispensable encontrar mejores formas de inversión en instrumentos y países elegibles ya autorizados en mercados internacionales que permitan acceder a mejores rendimientos y especialización en la gestión de inversiones”, por lo que se esperan más mandatos en un futuro.

David Fishwick, responsable del equipo de Multiactivos de M&G y cogestor del fondo M&G Macro Episode. Foto cedida. “Los mercados son sorprendentes y en 2016 aprendimos que no podemos tener una creencia sistemática sobre un acontecimiento futuro”

“Los mercados son increíblemente sorprendentes y 2016 ha sido un ejemplo fabuloso al aprender que no podemos tener una creencia sistemática sobre un acontecimiento futuro”, afirma David Fishwick, responsable del equipo de Multiactivos de M&G y cogestor del fondo M&G Macro Episode. Durante un encuentro con periodistas financieros en Madrid, Fishwick explica cómo consigue este fondo sacar partido de acontecimientos que el mercado percibe como negativos y que, en realidad, marcan un excelente punto de entrada para obtener rentabilidad.

El ejemplo más reciente está en las elecciones en EE.UU. cuyo resultado les hizo reducir su exposición al Eurostoxx 50, a la banca americana y al volumen de posiciones cortas en bonos estadounidenses (treasuries).

Al hablar de la situación actual, el experto evoca la burbuja tecnológica de finales de los 90, cuando los inversores pasaron por alto la prima de riesgo negativa de las acciones. Y cree que ahora los bonos están en terreno peligroso: “Los inversores invirtieron en acciones cuya rentabilidad era inferior a la deuda soberana. En 2016, la prima de riesgo de la renta variable alcanzó el 15% en muchos casos, pero los tipos negativos lo cambiaron todo y los bonos son ahora activos peligrosos”. La pregunta ahora, explica Fishwick, es cómo el mercado va a compensar el riesgo de la renta fija.

Apuesta por las bolsas… con oportunidades en emergentes

De ahí que ahora considere la renta variable como el activo más interesante. “El activo más interesante para nosotros es todavía la renta variable y, en cuanto a la renta fija, podemos encontrar valor en alguna parte de la deuda soberana de países emergentes”.

Sin embargo, según su modelo de valoración, los activos más rentables y donde ese riesgo estaría más que compensado son la renta variable turca, india, coreana y china. “El problema es que el sentimiento para asumir riesgo es bajo y muchos gestores activos han tenido problemas en renta variable y se sienten inseguros”, explica.

En cuanto a la renta variable estadounidense, cree que “no está cara” ya que los resultados empresariales han sido mejores de lo esperado. “Las valoraciones más caras están en los activos percibidos como seguros, como el consumo básico”, dice; sin embargo, sí ve oportunidades en bancos, sector industrial y valores cíclicos.

2017, entre la política y el BCE

Una de las recomendaciones más habituales a un inversor es que se mantenga fiel a una estrategia no dejándose llevar los vaivenes del mercado, o episodios de volatilidad que ponen a prueba los corazones del más calmado. De esos episodios hemos tenido un buen ramillete en 2016, un año que comenzó con los temores por el crecimiento económico en China, que transcurrió con el gran shock que supuso el sí al Brexit y que terminó con el sorprendente comportamiento del mercado tras la victoria de Donald Trump en EE.UU.

De cara a este año en el que los inversores tienen a la vista eventos de carácter político que pueden poner a prueba sus emociones, desde M&G creen que “si el mercado se vuelve sensible a estos eventos probablemente esté motivado por cuestiones anteriores a la elección de Trump”, explica Fishwick.

En su opinión, el optimismo de los mercados a propósito de Trump no es tan sorprendente como tampoco debería de serlo el fin de las políticas expansivas del BCE en Europa. “No creo que vaya a producirse un Taper Tantrum en Europa, pero hay que tener en cuenta que las decisiones del BCE ejercen un gran poder sobre la psicología de los inversores. Si es algo que les preocupa, entonces debe preocuparnos”.

Foto Trulioo blog. El Ministerio de Economía español abre una consulta pública sobre la transposición de la Directiva MiFID II

El Ministerio de Economía, Industria y Competitividad español abrió el miércoles una consulta pública sobre el anteproyecto de ley de transposición de la Directiva MiFID II, que debe llevarse a cabo antes del próximo 3 de julio.

En ella se recabarán opiniones respecto a las distintas cuestiones que plantea la directiva, que entrará en vigor en 2018. Mientras la industria duda de que se puedan cumplir los plazos, fuentes del Tesoro Público aseguran que el Ministerio de Economía, que trabaja conjuntamente con la Comisión Nacional del Mercado de Valores, «hará todo lo que esté en su mano para llegar a tiempo».

En una reciente presentación en Madrid, el presidente de la CNMV, Sebastián Albella, aseguraba que está trabajando “intensamente” para cumplir los plazos en lo que a la transposición en España de la normativa MiFID II se refiere, colaborando en la elaboración de los borradores a través de grupos conjuntos con el Ministerio de Economía. Aunque reconoció retrasos, anunció el documento de consulta que ahora se lanza, lo que “muestra que todo está marcha y en pocos meses esperamos tener un texto para poder cumplir el objetivo de la entrada en vigor en enero de 2018”, decía.

Albella reconoció que la CNMV está “preocupada” por la necesidad de emitir criterios cuando antes y por ayudar a orientar a las entidades, para que puedan adaptarse a la nueva normativa: “Nuestra relación con las entidades ya es fluida y queremos intensificar esa labor de orientación”. Por ejemplo, dice, una idea sería “difundir ya” criterios formados con respecto a los aspectos que ya están claros. “Tenemos esa sensibilidad desde la CNMV y trataremos de hacerlo lo mejor posible”, añadió el presidente.

Foto cedidaAlban Jarry, director de tecnología digital de AXA IM.. Alban Jarry se incorpora como nuevo director de tecnología digital en AXA IM

AXA Investment Managers ha anunciado que Alban Jarry se une a la compañía como nuevo director de Tecnología Digital para gestionar los diferentes proyectos digitales que está desarrollando la gestora y para asesorar sobre las oportunidades y soluciones que ofrece la tecnología digital a AXA IM dentro de su proceso de transformación digital.

Alban Jarry es un profesional con más de 20 años de experiencia en la gestión de proyectos IT en el sector financiero y de gestión del riesgo en el sector asegurador. Según ha explicado Hervé Morel-Derocle, director global de Tecnología de AXA IM, “tener a Alban a bordo será clave para lograr los objetivos de nuestra estrategia y para impulsar la innovación, en el sentido de la utilización de los datos y la tecnología digital en todo el negocio. Estamos seguros de que su experiencia y capacidad para analizar la tecnología que ya existe y anticiparse a las nuevas tendencias ayudará a acelerar nuestra transformación digital”.

Transformación digital

La incorporación de Alban Jarry responde al proceso de innovación tecnológica e iniciativas de big data por las que ha apostado la gestora. Según explica Joseph Pinto, COO global de AXA IM, “las nuevas tecnologías siguen jugando un papel cada vez más central en nuestras inversiones en el proceso de gestión y en la forma de trabajar e interaccionar con los clientes. Reconocemos la importancia que tiene lo digital en la transformación de la forma de invertir con nosotros. Por eso, hemos definido una estrategia para establecer un marco para nuestras ambiciones digitales y de big data; ahora mismo estamos trabajando en diversas iniciativas para alcanzar esos objetivos”.

En este sentido, Jarry se muestra emocionado por unirse a la gestora “en un momento en el que está claro que la firma ha hecho de la estrategia digital un área clave para el futuro. Ya hay muchas iniciativas en AXA IM como parte de esta apuesta y espero poder ayudar a que sean exitosas y a propiciar una transformación digital tangible en toda la compañía”, afirma.

Foto: Rafael Matsunaga. La inflación ha vuelto. ¿Y ahora qué?

Luke Newman, cogestor de la estrategia UK Absolute Return de Henderson, afirma que estamos viviendo en un mundo inherentemente incierto. «Se trata de un buen entorno en el que operar», dice convencido de que es probable que se mantengan unos elevados niveles de volatilidad en vista de la incertidumbre relacionada con las elecciones en Europa, la salida efectiva de Reino Unido de la UE y las promesas de Donald Trump.

Junto con su cogestor, Ben Wallace, ha desarrollado una estrategia dividida entre una cartera básica, con participaciones a largo plazo y que mantienen normalmente durante al menos un año, y otra cartera táctica a más corto plazo.

Esta parte de la estrategia, que normalmente abarca en torno a dos tercios de sus activos netos, ha realizado una importante aportación al rendimiento. “Ha habido momentos durante la historia de nuestra estrategia (y el año 2016 fue uno de ellos) en los que hemos tenido que trabajar especialmente duro para proteger el capital de nuestros inversores. Durante estos períodos de gran correlación, normalmente hemos dependido de un modo más marcado de la cartera de negociación “táctica” a corto plazo para poder mantenernos a flote”, explica Newman.

Presiones inflacionistas

Por todo esto, el gestor de Henderson estima que en este momento existen más oportunidades persistentes de las que ha habido en años, especialmente en las áreas sensibles a unos tipos de interés más elevados. “Nos encontramos en un entorno ligeramente más cíclico, en el que la elección de Trump no ha supuesto el primer día de un nuevo tema en los mercados, sino el cuarto o quinto mes”.

«Las presiones inflacionistas presentan oportunidades tanto para el extremo largo como para el corto de la estrategia». A su juicio, las presiones salariales al alza dentro del mercado laboral, el descontento generalizado por la distancia cada vez mayor entre los ricos y los pobres por todo el mundo desarrollado y la falta de incrementos salariales en términos reales son todos aspectos que están contribuyendo a que se disparen las presiones inflacionarias, y ha posicionado la estrategia para que pueda aprovecharse de la situación.

«La situación será despiadada para aquellos sectores en los que las empresas no puedan repercutir las subidas de precios a sus clientes, un problema que se ha visto magnificado por la debilidad de la libra esterlina; y por ello hemos asumido posiciones cortas en áreas tales como el comercio minorista, la subcontratación del sector público y el ocio. Dentro de nuestra cartera básica, hemos estado invirtiendo en compañías que puedan beneficiarse del aumento de la inflación y de los tipos de interés, tales como las pertenecientes al sector financiero del Reino Unido».

La estrategia pretende ser muy ágil y reflejar el entorno del modo más pragmático posible, respondiendo con rapidez a oportunidades con títulos individuales o a los cambios macroeconómicos. Cuentan con una disciplina subyacente: un cambio del 10% en el precio de las acciones provoca una revisión automática y los gestores son rigurosos a la hora de tomar beneficios y de no esperar demasiado cuando hay pérdidas.

“Nuestro enfoque long/short en rentabilidad absoluta significa que la dirección del mercado tiene poca incidencia sobre nuestro potencial a la hora de ganar dinero para nuestros inversores”, dice.

Pese a la incertidumbre que nos rodea, Newman es optimista. “El precio de las acciones está avanzando ahora de un modo más racional, impulsado por las valoraciones, los resultados y el flujo de noticias corporativas, en lugar de por el capricho de los movimientos de divisas y de los mercados de bonos”. Es decir, los precios de los valores reflejan la historia subyacente de cada uno de ellos, en lugar de los ánimos del mercado general.

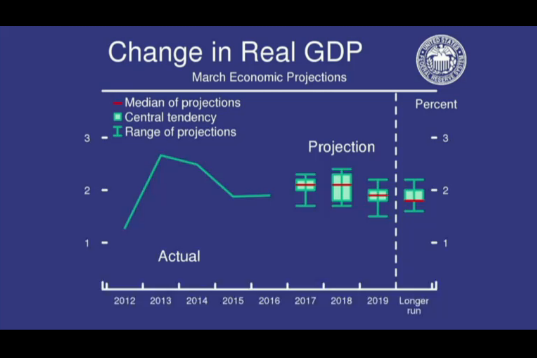

Foto: El gráfico de puntos presentado ayer por la Fed. La Fed sube los tipos para contener la inflación y sin perder de vista las promesas de Trump

Por si no ha quedado claro, Janet Yellen y Donald Trump no van a ser amigos, al menos no en un plazo inmediato. El presidente de Estados Unidos, que ya acusó a la presidenta de la Fed durante la campaña electoral de mantener los tipos de interés artificialmente bajos, mantiene una visión diametralmente opuesta sobre la economía a la de la responsable del banco central más poderoso del mundo.

Ayer, mientras anunciaba la esperada subida de tipos de interés en 25 puntos básicos hasta un rango que se sitúa entre el 0,75% y el 1%, Yellen recalcó en varias ocasiones que la decisión no responde a un cambio de las perspectivas económicas tras la llegada de Donald Trump a la Casa Blanca. La Fed demostró ayer que considera que las condiciones son ya propicias para este endurecimiento de la política monetaria y los que seguirán a lo largo de 2017. Pero la Reserva Federal no podrá obviar de ahora en adelante los efectos que sobre la inflación tendrán las políticas del presidente del país, algo que añade mucha más presión a sus decisiones y a su tarea de subir tipos sin generar ningún tipo de crisis en los mercados.

Porque, lo que no podrán hacer de ninguna manera Yellen y el resto de banqueros centrales es despegar la vista de lo que haga Trump, dicen los expertos. La reforma fiscal, la desregulación del sistema financiero y las inversiones en infraestructuras podrían espolear la inflación, lo que obligaría a la Fed a acelerar el ritmo de subidas y añade más razones para presionar a la autoridad monetaria.

De hecho, explica Kenneth J. Taubes, CIO para Estados Unidos de Pioneer Investments, los estímulos económicos prometidos por la administración de Trump ya ha empezado a desplegar sus efectos a través de las órdenes ejecutivas que derogan regulaciones y que están respaldando las inversiones.

“El alza de la inflación general a un máximo de cinco años del 2,7% en febrero es una preocupación para la Fed, que estará dispuesta a asegurar que las expectativas de inflación permanezcan bien ancladas”, apunta Anthony Doyle, director de inversiones del área de renta fija minorista de M&G.

De la misma opinión es Dan Roberts, CIO y responsable de renta fija globalenMacKay Shields LLC, sub-gestora de una gama de fondos de renta fija de Nordea, que considera que “la Fed reaccionará a un entorno de más crecimiento pero sobre todo a una mayor inflación, que es donde está realmente el riesgo. Las expectativas son que las subidas sean más numerosas y rápidas a lo previsto -hace meses ni se esperaban subidas en la reunión de marzo-. «Todo va depender de la inflación y sospecho que ésta se moverá de forma más rápida (en un entorno de pleno empleo y aumento de salarios)”, lo que llevará a subidas de tipos más rápidas y numerosas de las tres previstas en un principio, advierte Roberts.

Cambio del tono

Si ayer hubo sólo ajustes menores en las previsiones, lo que si fue notorio fue un cambio en el tono del organismo que denota quela confianza del comité en su normalización gradual de la política está aumentando visiblemente.

“En los últimos dos años, la Fed se aseguró de recordarnos que las condiciones económicas sólo justificaban un alza gradual de las tasas, lo que indicaba una mayor preocupación por los riesgos a la baja de las previsiones del banco. Por primera vez, la declaración afirma ahora con confianza que los aumentos graduales de tipos están garantizados sin un sesgo de riesgo a la baja”, explican los expertos de PineBridge.

A partir de ahora, el plan de juego de la Fed parece que va a basarse en subidas oportunistas cuando las condiciones externas y en los mercados sean favorables, con vistas a colocar gradualmente el tipo de referencia de vuelta a un nivel neutral, actualmente cifrado en torno al 2%, pero que se prevé que aumente hasta el 3% aproximadamente durante el próximo año, explica Anna Stupnytska, economista global en Fidelity International.

Repercusión en la deuda

Ayer los mercados estaban tranquilos: «El Comité Federal de Mercado Abierto (FOMC) apuntó a una trayectoria benigna de sólo dos subidas más este año. El mercado interpretó estos comentarios como positivos para las condiciones financieras y como tal, los mercados de acciones, bonos corporativos y deuda han reaccionado al alza”. Así resumía Lisa Hornby, gestora de renta fija estadounidense de Schroders, la jornada: nada de sobresaltos y todo según lo previsto.

A juicio de Rosa Duce, economista jefe de Deutsche Bank España, habrá nuevas subidas de tipos en junio y en septiembre, pero no así en diciembre, cuando se anunciará el cambio en la política de gestión de vencimientos de la cartera de deuda. Y eso tendrá consecuencias negativas en los mercados de deuda, «y por contagio, del resto del mundo. A diciembre de 2017 los tipos a 10 años en EE.UU. podrían situarse claramente por encima del 3%, con riesgos más al alza que a la baja si, como esperamos, las actuales presiones inflacionistas en algunos puntos (medicamentos, vivienda o incluso salarios) se extienden al resto de la economía”, afirma.

La espada de Damocles y los retos futuros

Ayer la Fed se convirtió en el primer gran banco central en enfrentarse a la prueba de fuego: normalizar la política monetaria sin detonar una crisis y al mismo tiempo no retrasarse en la curva con respecto a la inflación. La espada de Damocles de la política monetaria no pende aún sobre su cabeza, pero podría hacerlo en el segundo semestre de 2017, cree David Lafferty, estratega jefe de Mercados de Natixis Global Asset Management.

En que el banco central estadounidense se enfrenta a un camino difícil a partir de aquí coincide Luke Bartholomew, gestor de Aberdeen AM. “Durante los últimos años, el organismo ha sobreestimado consistentemente cuántas subidas llevarían a cabo porque la economía ha resultado ser más débil de lo que se esperaba. Pero ahora el riesgo es que la Fed necesita ponerse al día debido a una política fiscal más laxa y una previsión de mayor crecimiento. Es difícil imaginar que el resto del ciclo de subidas vaya a transcurrir sin ningún obstáculo”, advierte.

Un análisis histórico no aporta pruebas convincentes de que las subidas de tipos en EE.UU. sean negativas para su mercado bursátil, recuerdan los expertos de NN Investment Partners. Eso sí, la experiencia sí muestra su incidencia en las valoraciones bursátiles.

“En 1994, en el periodo en el que el tipo objetivo de los fondos federales pasó del 3% al 6%, el PER medio de la bolsa estadounidense descendió de 20 a 16 veces. En el último ciclo de subidas, que comenzó en 2004 y duró hasta 2006, los tipos pasaron del 1% al 5,25%, mientras que el PER medio se redujo de 22 a 17 veces. En ambos casos el mercado de acciones continuó al alza. También intervinieron otros factores, en concreto el crecimiento de los beneficios, que compensó con creces los menores niveles de valoración”, explican.

«Ente los mayores riesgos en estor momentos se encuentre la posibilidad de que la política presupuestaria de EE.UU. resulte decepcionante frente a las expectativas del mercado», concluye Rick Rieder, director de inversiones de renta fija mundial y cogestor del fondo BGF Fixed Income Global Opportunities de BlackRock.

Foro: Moyan Brenn, Flickr, Creative Commons. Amundi lanza una oferta de derechos de suscripción preferente para financiar parte de la compra de Pioneer

Amundi ha anunciado una próxima ampliación de capital, por una cantidad aproximada de 1.400 millones de euros, a través de la distribución de derechos de suscripción preferente -en conexión con la adquisición de Pioneer Investments- dirigida a sus actuales accionistas.

Los aspectos principales de la oferta de esos derechos se hicieron públicos en diciembre del año pasado, cuando la gestora francesa anunció la adquisición de Pioneer Investments, el brazo de gestión de activos del grupo UniCredit.

La oferta de derechos permitirá a Amundi financiar una parte de la compra de Pioneer, que asciende a un precio de 3.545 millones de euros antes de ajustes. Lo restante será financiado a través de una combinación de aproximadamente 1.500 millones de euros de los recursos existentes de Amundi (haciendo uso de su exceso de capital) y 600 millones de deuda senior y subordinada.

Crédit Agricole SA, que actualmente posee un 73,86% del capital de Amundi, ha acordado ejercitar un número suficiente de derechos de suscripción preferente para permitir al grupo alcanzar una participación de aproximadamente el 70% de las acciones de Amundi tras la oferta. Así, Crédit Agricole suscribirá aproximadamente 13,57 millones de nuevas acciones (13.571.507 en concreto) correspondientes al 40,4% de la oferta de derechos, por una cantidad de 576,79 millones de euros (576.789.047,5 euros, en detalle). Crédit Agricole venderá los derechos restantes. El grupo también acordó un lock-up que termina 180 días tras el cierre de la oferta de derechos, sujeto a ciertas excepciones.

Más de 33 millones de nuevas acciones

La oferta de derechos se traducirá en la emisión de derechos de suscripción por un total de 33.585.093 nuevas acciones.

La ratio de suscripción es una nueva acción por cada cinco existentes, con un precio de 42,5 euros por cada nueva acción. La oferta estará abierta al público solo en Francia.

Los derechos del periodo de trading (en Euronext Paris) van desde el 15 de marzo hasta el día 29 del mismo mes y el periodo de suscripción, del 17 al 31 de marzo.