. El número diez de la revista Funds Society Offshore ya tiene versión digital

El número diez de la revista Funds Society Offshore ya tiene versión digital, desde donde además se puede descargar una versión en PDF.

Ray Grenier, CEO de Bolton Global, ocupa la portada de esta nueva edición en cuyo interior revela cómo la firma, uno de los 50 mayores broker dealers independientes de Estados Unidos, ha ampliado su equipo de asesores financieros en todo el país, y especialmente en Miami.

Además, en este número que incluye las mejores fotos de la fiesta de IV aniversario de Funds Society en el restaurante Valentia, en Miami, Ajay Dayal, de Legg Mason, repasa en una entrevista las posibilidades de inversión que ofrecen las infraestructuras, mientras Kenichi Amaki, de Matthews Asia, explica el presente y futuro de los salarios en Japón.

Por su parte, Mar Hernández, de Russell Reynolds Associates, da las claves sobre la irrupción tecnológica y la transformación digital en la industria de asset y wealth management.

El análisis de este número se centra en una pregunta: ¿Un nuevo reinado para el ‘value investing’?

La sección de asset class incluye:

Evolución y oportunidades para el crédito corporativo de Mercados Emergentes, según Henderson.

Optimismo cauteloso, la visión de Eaton Vance para los bonos high yield tras un gran 2016

Warren Buffett vuelve a estar de moda… ¿o es que el ‘value’ nunca se fue?

En negocio:

¿Invertirías en un fondo que ha tenido el mismo gestor durante los últimos diez años?

¿Qué aporta el ‘Nasdaq chino’ a las gestoras internacionales?

Gestoras independientes vs gestoras de grupos financieros: ¿qué modelo da más rentabilidad a sus clientes de fondos?

Nuestros artículos de opinión:

¿Es posible elegir los activos sin dejarse llevar por la subjetividad?: Ian Heslop, de Old Mutual Global Investors, trata en su columna de dar respuesta a esta cuestión.

Francesco Sandrini, de Pioneer Investments, abordar el papel de los riesgos y la correlación en el reto de la diversificación.

Estilo y Vida:

El arte argentino llega a Europa al participar en la exposición ARCO que se celebra anualmente en Madrid.

Día Libre Viajes, experiencia y tendencias en los viajes de ocio para altos ejecutivos.

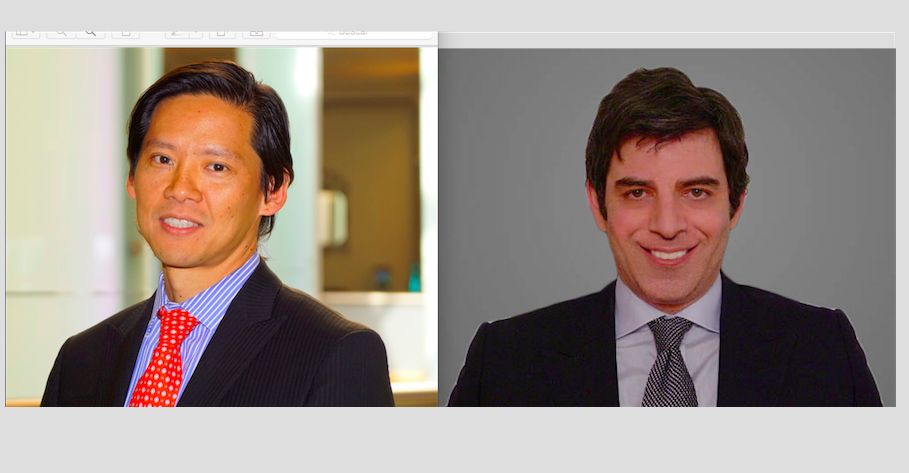

Pixabay CC0 Public DomainRicardo Outi (left) y Neil Schwam (right). Neil Schwam and Ricardo Outi Join Big Sur Partners

BigSur Partners incorpora a su equipo en Miami a Ricardo Outi, como director de Real Estate, y Neil Schwam, como director de operaciones.

Con más de 18 años de experiencia en la industria financiera, Ricardo Outi se une al equipo del multi family office para liderar la adquisición y gestión de nuevas inversiones inmobiliarias. Antes de unirse a BigSur, Outi ocupó varios puestos de responsabilidad en Citi Wealth Management, en los sectores del capital riesgo y minorista, y era responsable de gestionar una cartera para clientes afluentes y grandes patrimonios latinoamericanos. Colaboró con startups, inversores en venture capital, y reguladores para dirigir Citi Ventures en Asia, donde también co lideró el diseño y arranque de la iniciativa Smart Banking, que posteriormente se ha convertido en el estándar operativo para las sucursales de Citi de forma global.

Outi obtuvo un MBA por la Universidad de Chicago Booth School of Business, y es Licenciado en Administración de Empresas de la Universidad Mackenzie. Además, es co inventor de dos patentes relacionadas con las nuevas tecnologías y el diseño de procesos.

Además, la firma cuenta desde el pasado 1 de abril con Neil Schwam, a quien ha contratado como director de Operaciones (COO). Schwam aporta más de 20 años de experiencia en Operaciones, Tecnología y Gestión de Activos. Sus posiciones más recientes han estado relacionadas con la dotación de hedge funds, incluyendo firmas como Man Group y Harcourt Alternative Investments, donde gestionó equipos de due diligence operacional que cubren hedge funds, fondos de private equity / deuda / real estate.

Schwam está especialmente interesado y es experto en gestión y tecnología de la gestión y espera poder ayudar a Big Sur a aprovechar la plataforma existente mediante la implementación de prácticas y tecnologías de vanguardia para alcanzar un nivel aún más alto de excelencia operacional. Cuenta con la acreditación Chartered Alternative Investment Analyst, un MBA en Finanzas por la Universidad de Nueva York, y un grado en Economía por la Universidad de Maryland, además de haber asistido a la Universidad Hebrea de Jerusalén.

CC-BY-SA-2.0, FlickrFoto: Vietnam Mobiography

. Trump avisa: “Existe la posibilidad de que podamos terminar teniendo un gran, gran conflicto con Corea del Norte”

Uno de los principales riesgos geopolíticos que amenazan los mercados estos días es la posibilidad de un conflicto bélico a gran escala entre Estados Unidos y Corea del Norte. Mientras el Pentágono refuerza su presencia militar en la zona con varios portaaviones y un submarino, Pyongyang avanza en el desarrollo de misiles balísticos capaces de llegar a Estados Unidos.

En este contexto de escalada, el presidente de Estados Unidos, Donald Trump, dejó claro en una entrevista exclusiva con Reuters esta mañana que las opciones militares no están fuera de la mesa. “Existe la posibilidad de que podamos terminar teniendo un gran, gran conflicto con Corea del Norte. Absolutamente».

«Nos gustaría resolver las cosas de forma diplomática, pero es muy difícil», añadió. Esta vía pasa por China. En su reunión hace un mes en ‘Mar-A-Lago’ Trump pidió al presidente chino, Xi Jinping, que medie en el conflicto.

Y es que el régimen de Kim Jong-un ha estado probando misiles y dispositivos nucleares con cada vez más frecuencia y agresividad, he incluso el líder norcoreano ha llegado a declarar que usaría su fuerza nuclear frente a cualquier acto de agresión por parte de EEUU.

En este entorno, la recomendación casi unánime de muchas gestoras es la de mantener la cautela. “Creemos que los inversores deberían mantener sus coberturas a través de estrategias de volatilidad, exposición al dólar estadounidense y oro”, advierte Pioneer.

“Las crecientes tensiones geopolíticas desencadenaron un episodio generalizado de venta de activos de riesgo y redujeron la tolerancia de los inversores al mismo, elevando las cotizaciones de activos que se consideran más seguros como los bonos del Tesoro estadounidense, el oro y el yen japonés”, apuntan los expertos de NN Investment Partners.

CC-BY-SA-2.0, FlickrFoto: Ranjan Gupta

. El cierre de marzo marca un triple récord para los ETPs globales

Los ETPs globales marcaron un triple récord en el mes de marzo: máximo mensual y trimestral en flujos de entrada, y máxima captación en lo que va de año.

Según el último ETP Landscape de BlackRock, correspondiente a marzo de 2017, el crecimiento orgánico anualizado de la industria se aceleró en marzo hasta el 22%, frente al 13% de todo el ejercicio anterior, y los flujos de entrada desde el 1 de enero de 2017 son más de dos veces y media superiores a los registrados en el mismo periodo de 2016.

La gestora destaca que globalmente, los ETPs atrajeron 64.800 millones de dólares en marzo, lo que marca un récord de captación para el mes y para el trimestre, que cierra con (189.100 millones) en términos de flujos de entrada; que los ETPs domiciliados en Europa registraron unos flujos de entrada de 30.900 millones de dólares, más del doble de la cifra media registrada en el mismo periodo desde 2010, situada en 13.300 millones de dólares; y que los ETPs de renta variable americana dominaron los flujos a nivel global, con 26.700 millones captados.

En el informe, Patrick Mattar, del equipo de mercados de capitales de BlackRock para EMEA, comenta los cinco puntos clave que han impulsado los flujos de entrada en ETPs domiciliados en Europa en el mes de marzo de 2017:

Se mantiene el liderazgo de los ETPs de renta variable

“Por sexto mes consecutivo, los flujos de entrada en fondos cotizados de renta variable domiciliados en Europa (+7.100 millones de dólares) superaron a los captados por los ETPs de renta fija (+2.700 millones de dólares). Se trata del quinto mes más importante de la historia en términos de flujos de entrada en productos cotizados de renta variable. Para poner este dato en contexto, estos seis últimos meses han representado el periodo semestral de mayor captación por parte de ETFs de renta variable domiciliados en Europa”.

Los flujos de entrada en ETPs de renta fija se vieron impulsados por los productos de renta fija emergente

“Los flujos de entrada en productos cotizados de renta fija emergente alcanzaron los 1.300 millones de dólares en marzo, lo que supone el nivel más elevado en este sentido de todas las categorías de ETPs de renta fija. Los fondos cotizados de deuda emergente denominada tanto en divisa local como en divisa fuerte han captado importantes flujos de entrada este año, en un contexto caracterizado por la retórica proteccionista del presidente estadounidense Donald Trump. Uno de los principales catalizadores para estos flujos es el atractivo rendimiento y calidad crediticia en comparación con otras clases de activos”.

Los inversores estadounidenses siguen a los europeos hacia el Viejo Continente

“A medida que se disipan los riesgos geopolíticos y mejoran los fundamentales de la renta variable, los inversores siguen entrando de forma decidida en productos cotizados de renta variable europea. Estos fondos, domiciliados bien en Europa o en Estados Unidos, han captado capital todas las semanas desde principios de febrero de 2017. Entre diciembre de 2015 y enero de 2017, se habían registrado unas salidas totales por valor de 39.000 millones de dólares de fondos cotizados de renta variable europea domiciliados en Estados Unidos, lo que supone una reducción del 45% en la base de activos totales”.

El imperio emergente contraataca

“Tras las elecciones en Estados Unidos, los ETFs de renta variable y renta fija emergente protagonizaron importante salidas impulsadas por las políticas proteccionistas del presidente Trump. Este año, la situación se ha revertido y los flujos de entrada se han intensificado en marzo. El interés por parte de los inversores hacia emergentes no se limita únicamente a los ETPs de renta fija. A pesar de que el nivel actual de activos bajo gestión es 80 millones de dólares inferior al nivel previo a las elecciones en EE.UU,los flujos hacia ETPs de renta variable emergente domiciliados en Europa han crecido.. Esto apunta a que los inversores se han centrado más en el retroceso del dólar y en el descenso de los rendimientos de los bonos del Tesoro estadounidense que en la reciente subida de los tipos de interés”.

Ríos de oro

“Tras las elecciones estadounidenses, los inversores empezaron a liquidar sus posiciones en ETPs de oro. Este año, las posturas parecen divergir en función del domicilio de los inversores. Los inversores europeos han aumentado de forma constante sus posiciones en ETPs de oro. De hecho este año únicamente ha habido dos semanas en las que se hayan registrado salidas y además, sólo durante el mes de marzo, se han registrado flujos de entrada por valor de 1.000 millones de dólares. Los flujos de entrada en fondos cotizados de oro domiciliados fuera de Europa han sido mucho menos consistentes, registrándose importantes salidas de capitales a principios de mes. Esta dinámica sugiere que los inversores europeos actualmente están más centrados que otros en la diversificación de sus carteras”.

Por otro lado, Aitor Jauregui, responsable de desarrollo de negocio de BlackRock Iberia, indica que “Marzo ha vuelto a ser un mes record desde el punto de vista de atracción de flujos, demostrando la buena salud del sector. Los ETP globales atrajeron 64.800 millones de dólares, lo que significa un nuevo máximo trimestral y mensual en términos de flujos de entrada. En lo que va de 2017, las captaciones son más del doble si las comparamos con las registradas durante el mismo periodo en 2016 y los ETPs de renta variable europeos, se sitúan, por sexto mes consecutivo, como los productos ‘favoritos’ por los inversores. La inversión en robótica empieza a abrirse hueco en las carteras de los inversores europeos y norteamericanos y su interés empieza a crecer sustancialmente. Sin lugar a dudas, es una tendencia que ya está presente en la mente de los inversores y que experimentará una crecimiento muy significativo”.

Foto cedidaEmily Heaven, analista especializada en el sector sanitario global de Newton (BNY Mellon).. Invertir en salud: el potencial para los próximos años según Newton y Pictet AM

Las industrias relacionadas con la salud suponen entre el 10% y el 15% del PIB mundial, porcentaje que aumentará en las próximas décadas. A ello contribuye el envejecimiento de la población y el cambio de estilo de vida derivado de la globalización. De ahí que la inversión temática en el sector de la salud haya sido una de las tendencias más exitosas de los últimos años, favorecida por terapias revolucionarias y por la expansión de múltiplos desde niveles muy deprimidos en 2009. De momento en 2017 el tono es alcista ante posibles recortes de impuestos de la administración Trump en EE.UU. y a pesar del debate sobre el precio de los medicamentos en el gigante americano.

El envejecimiento de la población, factor determinante

El número de mayores de 60 años crece tres veces más rápido y su tratamiento médico es 3,4 veces más costoso que en el pasado. En EE.UU. el 65% del gasto sanitario corresponde a estas personas y la mitad de nuevos medicamentos a enfermedades relacionadas con la edad.

A ello se añade que la obesidad es de las tres mayores cargas sociales de nuestro tiempo –el impacto en el PIB puede ser de dos billones de dólares-, pues ocho de cada diez países con mayor número de diabéticos viven en países emergentes. Para Nathalie Flury, gestora de los fondos Pictet Biotech y Pictet Health, «hay que tener en cuenta que la población y la esperanza de vida aumentan más rápido que la inversión en sistemas de salud y la capacidad para cubrir los costes es cada vez más restringida, lo que traslada más responsabilidad al individuo”. En su opinión, para contener los costes no sólo se deben fomentar estilos de vida saludables para combatir enfermedades, sino que es clave el desarrollo tecnológico en fármacos e investigación genética, incluso medicina personalizada.

En opinión de Emily Heaven, analista especializada en el sector sanitario global de Newton (BNY Mellon), los costes de los medicamentos serán el principal motor del cambio. Durante un encuentro informativo en Madrid, Heaven explicó que “el coste seguirá siendo un factor fundamental en todos los mercados y por eso nos gustan las empresas que consideran la presión de costes como un motor de cambio y de generación de oportunidades”. El siguiente gráfico pone de manifiesto la evolución de los precios de los medicamentos en EE.UU. entre 1960, cuando suponían el 5% del PIB y 2012, cuando alcanzaban 16%.

A medio y largo plazo, la inversión en salud se apoya, además, en las perspectivas de diferentes subsectores: medicamentos (productos farmacéuticos, genéricos y biotecnológicos), equipos y tecnología médica (aplicaciones y sistemas, diagnóstico) y servicios (centros de salud, seguros, distribución).

La innovación, clave para un crecimiento de entre el 7% y el 8%

La innovación debe seguir impulsando un crecimiento promedio compuesto anual del 7% a 8% los próximos años. Para Flury, “puede facilitar la administración de medicación a distancia y agilizar las comunicaciones entre pacientes, médicos, compañías farmacéuticas y aseguradoras con sistemas basados en la nube, que pueden ayudar a detectar indicios de problemas de salud”. A ello se añade que las teleconsultas pueden pasar de 20 millones en 2014 a 158 para 2020, incluyendo salud mental, eliminando desplazamientos y reduciendo la probabilidad de infecciones en las salas de espera.

“En concreto nos fijamos en empresas que pueden aportar valor añadido e innovación, con terapias que pueden mejorar la calidad de vida y tecnologías y sistemas que mejoran la eficiencia y reducen la carga económica del sistema de salud. Además, la exposición a empresas farmacéuticas, tecnología médica y herramientas y diagnóstico aporta cualidades más defensivas”, afirma la experta de Pictet.

Por su parte, Heaven cree que la presión de los precios podría impulsar a las empresas a innovar para cubrir la demanda de servicios sanitarios mediante soluciones más inteligentes. Algunas de las tendencias más interesantes incluyen la mejora de diagnósticos, la coordinación de cuidados y un mayor énfasis en la estandarización y la personalización. “Estamos asistiendo a un gradual proceso de personalización de la sanidad, una tendencia que se acelerará a medida que los usuarios deban pagar de su propio bolsillo un porcentaje cada vez mayor de los servicios sanitarios”, explica.

El efecto Trump y la reforma del Obamacare

En cuanto a los posibles cambios en política sanitaria que pueda introducir la nueva administración estadounidense, Heaven opina que podrían favorecer la inversión selectiva en este sector. “Anticipamos que la nueva administración estadounidense acabará resultando positiva para la inversión en el sector salud. La reforma se limitará a afinar la estructura existente en vez de modificarla por completo”, afirma.

El mayor riesgo del sector está, según Heaven, en las altas valoraciones, algo que, sin embargo, “no afecta a todas las compañías, hay que ser selectivo”. Desde un punto de vista geográfico, las compañías estadounidenses son más atractivas que las europeas porque “tienen más retorno y crecimiento”. Flury, sin embargo, cree que las valoraciones son atractivas, con un 7% de descuento en precio/beneficios esperados en 2017 respecto al S&P500 y frente al descuento medio del 3,5% los últimos 25 años.

En cuanto al proceso de concentración que se desarrolla en el sector, la experta pronostica que puede aumentar la actividad de fusiones y adquisiciones con la nueva ley de repatriación de beneficios en EE.UU., aprovechable por biotecnológicas y farmacéuticas para adquirir activos. Para Heaven, “la mayor consolidación ya se ha producido, aunque sigue siendo una tendencia importante para crear valor”, afirma.

Foto: BCE. Bancos centrales 2.0: Intentos de normalización de la política monetaria

Pese a que los datos económicos de Estados Unidos confirman la fortaleza de la recuperación y el repunte de la inflación interna, persisten las divergencias entre los bancos centrales del mundo.

Casi todas la gestoras anticipan otras dos subidas de 25 puntos básicos en 2017 por parte de la Reserva Federal, aunque en general las previsiones aún no integran el posible impacto de la política fiscal de Trump, por lo que la Fed podría reaccionar ante cualquier cambio significativo si fuera necesario.

Por su parte, el Banco Central Europeo (BCE) y el Banco de Japón (BoJ) continúan ampliando sus balances. El BCE prevé mantener su programa de compra de activos al menos hasta finales de 2017. Tras la rueda de prensa de ayer de Mario Draghi, Giordano Lombardo es CIO del Grupo Pioneer Investments, espera algo de tapering, es decir, reducción progresiva de las compras de activos, a partir de enero de 2018 y, quizás, un leve incremento del tipo de interés de la facilidad de depósito, actualmente negativo, a finales de ese año o en 2019, siempre y cuando las variables económicas y políticas continúen evolucionando adecuadamente.

Para el CIO de Pioneer, es probable que el siguiente paso del BCE consista en modificar sus comunicaciones para transmitir una actitud algo menos acomodaticia. Un resultado electoral propicio en Francia podría actuar como catalizador de este cambio, que los mercados descuentan para junio.

En el Reino Unido, la inflación del índice de precios al consumo (IPC) ha superado el objetivo, principalmente como consecuencia de la depreciación de la libra, recuerda la gestora.

“Aunque no podemos descartar una subida de tipos, creemos que el Banco de Inglaterra esperará a ver cómo evolucionan las dinámicas salariales y la inflación por el lado del consumo en los próximos meses”, explica Lombardo.

Por su parte, el Banco de Japón no parece tener problema en continuar con su actual programa de expansión cuantitativa y cualitativa, con el que ahora también se propone mantener los tipos de interés de los bonos del gobierno japonés (JGB) a diez años en niveles cercanos al 0%.

En este contexto monetario internacional, Pioneer Investments cree que la acentuación de la curva de inflación estadounidense, que ahora mismo es prácticamente plana, sería más coherente con el enfoque gradual de la política de la Fed.

“Si los datos de inflación se estabilizan o repuntan, es razonable esperar que la curva de swaps sobre inflación empiece a incorporar algo de prima de riesgo, más elevada en el tramo largo”, explica el CIO de la firma.

“Pero si, por el contrario, el IPC se desacelera (por ejemplo, a consecuencia de los efectos de base negativos provocados por la caída de los precios del petróleo), creemos que el tramo corto de la curva de inflación caería, lo que también incrementaría su inclinación”, añade.

En sus estrategias, Pioneer se decanta además por losbonos europeos y japoneses ligados a la inflación, dado el respaldo que ofrecen las políticas monetarias del BCE y del BoJ.

“No pensamos que la positivación de la curva de tipos nominales estadounidenses siga resultando particularmente atractiva, puesto que parece que la implementación de la política fiscal será más lenta de lo que se pensaba inicialmente, lo que ejercerá menos presión sobre el tramo largo. Consideramos que el shatz alemán a dos años está extremadamente caro: la mejora continua de las condiciones económicas, junto con unos tipos de interés negativos, hacen que este segmento de mercado resulte poco atractivo”, concluye”.

CC-BY-SA-2.0, FlickrGage Skidmore

. Allianz GI pone nota a Trump a los 100 días de su llegada al poder

Cuando asumió su cargo como presidente de los Estados Unidos,Donald Trump definió las prioridades políticas para sus 100 primeros días con mucha claridad, y ahora que se cumple el plazo, Allianz GI analiza los resultados. Para la gestora hay dos puntos clave: uno, que tras 100 días, las expectativas han chocado con la realidad política. Mientras Trump mantiene su visión, probablemente su progreso sea lento; y otro, que esto afecta a aspectos clave favorables al mercado de los Trumponomics, como la reforma tributaria y el gasto en infraestructura, donde el apoyo del Congreso será vital.

La llegada de Trump se produjo en medio de enormes expectativas que sus propias y ambiciosas promesas de la campaña fijaron. Los mercados financieros expresaron sus grandes esperanzas en forma de mayores precios para las acciones, impulsados por la perspectiva de recortes de impuestos y otras medidas favorables a los negocio por parte del nuevo presidente. Sin embargo -señala la gestora-, muy pronto comenzó a afrontar grandes retos, comenzando por un Congreso combativo, del que no consiguió reunir los votos necesarios para su propuesta de derogación de Obamacare. Con su derrota, Trump aprendió lo que muchos otros líderes aprendieron antes que él: el progreso puede ser lento cuando la realidad política se establece.

«Tras 100 días en la presidencia, aunque no es realista esperar que haya tenido éxito en todas las dimensiones de su programa, es el momento de analizar a un nuevo presidente. Con esto en mente, nuestro cuadro de puntuaciones provee nuestra mejor evaluación de los logros de Trump en las áreas políticas claves que él ha explicado en su ambiciosa agenda», explica Allianz GI.

Según la gestora, Trump asumió el cargo con una visión atrevida y se anotó, al menos, una victoria rápida, pero muchas de sus propuestas políticas avanzan poco a poco. El apoyo del Congreso parece ser la clave del éxito para muchas de las iniciativas de Trump; Sin ella, su capacidad para avanzar en su agenda puede ser limitada.

Las consecuencias para las inversiones incluyen que las expectativas de los mercados para «Trumpflation» deben ser más bajas; que la promesa de crecimiento sostenible de 3%-4% de Trump puede ser difícil de alcanzar, pues mucho depende del crecimiento de la mano de obra y del crecimiento de la productividad; que si reduce con éxito las regulaciones, los servicios financieros podrían beneficiarse, menos el sector energético; y que, en general, el progreso será más lento y tardará más de lo que muchos pensaban.

CC-BY-SA-2.0, FlickrFoto: Anne Goffard. NN Investment Partners se mantiene optimistas sobre los activos de riesgo pese al nerviosismo del mercado

Al acercarse la siguiente tanda de elecciones europeas, e incrementarse las incógnitas sobre las políticas de la administración estadounidense, los mercados han ido mostrando un creciente nerviosismo. Aun así, NN Investment Partners se mantiene optimista sobre los activos de riesgo, ya que la gestora no cree que vaya a materializarse el improbable caso de que la extrema derecha.

Pese a esto, Jacco de Winter, senior financial editor de la firma, recuerda que la temporada de publicación de resultados del primer trimestre debería impulsar a los mercados de renta variable, al tiempo que una victoria de Emmanuel Macron en las elecciones francesas probablemente liberará la demanda contenida de inversores extranjeros por acciones europeas.

Si bien el inicio de la temporada de resultados debería estar dominando las noticias financieras, desafortunadamente es la (geo)política la que copa los titulares. Aunque la visita del presidente chino Xi a Donald Trump en la «Casa Blanca de invierno» en Mar-a-Lago, Florida, transcurrió sin incidentes, ese mismo fin de semana Trump decidió lanzar misiles sobre un aeródromo sirio, poniendo en peligro las relaciones con Rusia.

El presidente de EE.UU. también amenazó con un ataque a Corea del Norte si ésta realizaba un nuevo ensayo nuclear.

Oleada de venta de activos de riesgo

“Las crecientes tensiones geopolíticas desencadenaron un episodio generalizado de venta de activos de riesgo y redujeron la tolerancia de los inversores al mismo, elevando las cotizaciones de activos que se consideran más seguros como los bonos del Tesoro estadounidense, el oro y el yen japonés”, apunta.

Entre tanto, en Europa se aproximan las elecciones francesas, manteniendo el diferencial del bono francés frente al alemán niveles vistos por última vez en 2012 durante la crisis del euro. Encuestas recientes revelan un aumento en el apoyo a Marine Le Pen, que no es precisamente una gran partidaria del euro.

Los mercados se pusieron nerviosos ante el peor escenario, pero las encuestas siguen dando como ganador de las elecciones a Emmanuel Macron, candidato centrista que apoya el proyecto de la Unión Europea (UE). No obstante, estima De Winter, los inversores posiblemente dudarán en tomar posiciones firmes en activos europeos hasta tanto no se dilucide quién será el próximo presidente de Francia.

“La persistencia de estos riesgos a nivel global lleva por tanto a los inversores a mantener una mayor contención de lo que desearían a la luz de la mejora generalizada en los datos económicos y resultados empresariales. Aun así, en nuestra asignación táctica de activos seguimos inclinándonos por asumir riesgo, adoptando una sobreponderación media en renta variable, el sector inmobiliario y las materias primas”, concluye.

CC-BY-SA-2.0, FlickrFoto: NASA Goddard Space Flight Center. Los indicadores del equipo multiactivos de Investec han comenzado a sugerir una posibilidad baja de que se produzca una recesión en 2018

Los datos económicos y los principales indicadores siguen apuntando de forma amplia a una mejora global sincronizada del crecimiento económico, que continuará por lo menos durante gran parte de 2017. Esto debería continuar respaldando la recuperación de las expectativas de los beneficios empresariales y apoyando ampliamente los activos ‘growth’.

Sin embargo, a corto plazo, el equipo del Global Multi-Asset Income Fund de Investec cree que una mayor aceleración del crecimiento global puede ser limitada, por lo que sus gestores se mantienen atentos a cualquier cambio en los indicadores.

Estos datos también sugieren que el ciclo económico actual y el mercado alcista están cada vez más maduros y el principal indicador de la gestora a largo plazo ha comenzado a sugerir una posibilidad baja, pero creciente, de que se produzca una recesión en 2018, explican en su análisis los gestores de la firma.

“Una política macroeconómica de apoyo podría extender el ciclo más allá de esa fecha, especialmente dados los limitados indicios, hasta ahora, de cualquier sobrecalentamiento. Los activos ‘growth’ de los mercados desarrollados no están particularmente caros, y los activos de los mercados emergentes están en precio o incluso baratos, por lo que las valoraciones no constituyen una restricción significativa que haya mayores subidas”, cuentan.

De esta forma, el equipo destaca que los grandes riesgos también parecen limitados en el futuro inmediato, aunque todavía permanecen las preocupaciones sobre China, la política comercial de Estados Unidos y la zona euro a medio plazo.

Tendencia hacia activos ‘growth’

“Por ahora, estamos contentos de mantener nuestra tendencia moderada hacia los activos ‘growth’, pero estamos inclinados a reducir el riesgo dada la fortaleza del mercado y añadir herramientas de protección adicional a la cartera. Nuestra preferencia es por las acciones sobre bonos corporativos high yield, y regionalmente, preferimos Europa, Australia-Asia y el Lejano Oriente sobre EE.UU.”, dicen.

Además, los portfolio managers de la estrategia prefieren los valores cíclicos sobre los defensivos en este momento.

En lo que respecta a la renta fija, Investec se muestra favorable a añadir duración en los bonos del gobierno de mercados desarrollados de mayor rendimiento si la rentabilidad sube aún más.

“No creemos que se haya iniciado un mercado bajista a largo plazo, y aunque es probable que haya un ajuste del los precios cuando los bancos centrales empiecen a retirar sus medidas de la flexibilización, vemos sólo una baja probabilidad de que se produzca otro ‘tapper tantrum’ como el observado en 2013”.

La exposición del fondo a acciones, bonos corporativos y de mercados emergentes y la duración de los mercados desarrollados se sumaron a los retornos en el primer trimestre.

Sarah Newcomb, Morningstar - Foto: Youtube. No todo es dinero: el bienestar financiero depende de factores emocionales sobre los que el asesor puede influir

El bienestar financiero de un individuo no depende solo de la marcha de sus finanzas, según un documento publicado recientemente por Morningstar, en base a una encuesta realizada a adultos, en Estados Unidos en 2016, que analiza datos demográficos, psicográficos, emocionales, y variables de comportamiento. Según la firma, el comportamiento financiero y el bienestar emocional se ven afectados por dos factores mentales en los que los asesores financieros deben enfocarse, para ayudar a sus clientes a mejorar su salud financiera.

Por un lado, Sarah Newcomb, autora del trabajo titulado “When More is Less. Rethingking Financial Health”, señala que cuanto más a largo plazo planea una persona y cuánto más clara es su imagen del futuro, mejor es su comportamiento en la gestión de efectivo, crédito y ahorros, independientemente de la edad, ingresos u otros factores demográficos. Por otro lado, esta economista especializada en comportamientosos sostiene que en todos los niveles de ingresos las emociones con respecto al dinero son más positivas en las personas que creen crear su propio destino financiero que los que no creen hacerlo.

El asesor financiero está en una posición privilegiada para ayudar a sus clientes a ampliar su horizonte, partiendo del objetivo actual en las primeras conversaciones, para irlo ampliando a dos cinco, diez o veinte años, en las siguientes. “Cuanto más detallada y clara sea la imagen mental del futuro de un individuo, más claramente podrá «verlo» en su mente. Si un cliente no puede decir claramente -utilizando detalles específicos- dónde les gustaría estar financieramente el año próximo, entonces es probable que se trate de un pensador a corto plazo”, dice Newcomb.

“Ayudarles a extender su horizonte mental de tiempo podría cambiar enormemente sus comportamientos financieros, pero el hábito de pensar con anticipación lleva tiempo construirlo”.

En cuanto a la sensación de poder, la autora defiende que aunque algunas personas tienen menos influencia sobre sus decisiones financieras que otras -como aquellas dependientes, los cónyuges no involucrados o aquellos que viven de los ingresos de trusts-, son pocas las que realmente no controlan sus finanzas. En realidad, según el estudio de Morningstar, el bienestar financiero no depende tanto del control real como de la sensación de tenerlo, por lo que el asesor puede ayudar al inversor a reforzar este sentimiento, aunque lleve tiempo cambiarlo. Aunque el cliente sea de los que prefiere delegar a ciegas, la experta recomienda involucrarlo en las decisiones, y darle toda la información necesaria para que pueda tomarla.

Los asesores financieros juegan un papel importante en la orientación de los clientes en el camino hacia la salud financiera. “Al ayudar a los clientes a pensar más en el futuro y sentirse más capacitados personalmente en sus vidas financieras, los asesores pueden fomentar cambios positivos en los comportamientos económicos de los clientes y el bienestar emocional en el tiempo”, concluye.