Fotos cedidas. Andbank refuerza su equipo en Alicante con dos nuevos banqueros privados, Julián Montesinos y Laura Tenas

Andbank España, entidad especializada en banca privada, ha incorporado recientemente a Laura Tenas y Julián Montesinos, como nuevos banqueros privados para su oficina de Alicante. Estos nombramientos se enmarcan dentro de la estrategia de crecimiento de Andbank en esta plaza, que se ha consolidado en los últimos meses, tras la llegada de César Martínez como nuevo director de la oficina de Alicante, situada en el Passeig Esplanada d’Espanya, 2. En la actualidad, Andbank cuenta con casi 500 clientes en la provincia y tiene previsto alcanzar los 100 millones de euros bajo gestión en el medio plazo.

A nivel regional, Andbank España es una de las entidades de banca privada independientes más importantes de la Comunidad Valenciana, donde gestiona 582 millones de euros, y cuenta con 16 empleados.

Laura Tenas, que cuenta con casi 20 años de experiencia en el sector, viene de desarrollar labores de consultoría financiera para diferentes entidades financieras. Anteriormente, trabajó en KBL European Private Bankers y Bankia, donde desarrolló labores como banquera privada senior.

Tenas es licenciada en Administración de Empresas por la Universidad de Murcia y cuenta con diferentes cursos de fiscalidad, prevención de blanqueo de capitales y Bolsa.

Julian Montesinos es graduado en Dirección de Empresas por la Universidad CEU Cardenal Herrera, en la especialidad en Derivados Financieros, donde obtuvo el premio al mejor expediente académico –Rotary International-. Montesinos llega procedente de Banco Santander, donde primero realizó labores dentro de la red comercial para pasar después al área de Banca Privada (Santander Private Banking).

Según César Martínez, director de Andbank en Alicante, “con estas dos incorporaciones logramos aunar dos cualidades fundamentales a la hora de ofrecer un mejor servicio: la amplia experiencia y el conocimiento de las necesidades de los clientes con el que cuenta Laura Tenas y la juventud, el empuje y las ganas de trabajar de Julián Montesinos, con un perfil más junior pero con una proyección profesional enorme. Estos fichajes nos permitirán seguir ofreciendo un servicio especializado y de calidad para todos los clientes de nuestra provincia”.

Foto: En Marche!. El modelo nórdico que Macron quiere importar a Francia

Emmanuel Macron ha logrado vencer a Marine Le Pen en la segunda ronda decisiva en las elecciones presidenciales francesas después de una amarga campaña. Macron consiguió el 66% de los votos, mientras que Le Pen obtuvo el 34%. Puesto que muchos esperaban que el centrista Macron ganara, las reacciones del mercado han sido modestas hoy.

Valentijn van Nieuwenhuijzen, estratega jefe y responsable de multiactivos de NN Investment Partners, cree que para muchos en Europa, la victoria de Macron es un alivio, ya que permite cimentar la recuperación en marcha. Además, envía una señal positiva sobre una cooperación más constructiva en Europa en lo que respecta al frente político.

Sin embargo recuerda que el alcance de las reformas propuestas por el nuevo ocupante del Elíseo dependerá en gran medida del resultado de las elecciones parlamentarias de junio. “Por ahora, vemos esto como un factor modestamente positivo para los mercados, ya que la mayoría de las buenas noticias se habían descontado en las últimas semanas «.

Reformas económicas y recortes de costes

Macron se ha presentado como candidato independiente en la campaña con su propio movimiento político En Marche! (Adelante). Ha prometido reformas económicas y planes para reducir los costes gubernamentales. Quiere que Francia permanezca en una Unión Europea más fuerte y en el euro, haciéndolo mucho más aceptable para los partidos políticos principales que Marine Le Pen.

Macron, explica Van Nieuwenhuijzen, es también el candidato preferido de los mercados financieros. Si Le Pen hubiera conseguido vencer a Macron, seguramente habríamos visto un movimiento de aversión al riesgo inmediato, dadas sus ideas sobre cómo restaurar la soberanía francesa y su postura sobre Europa. Por el contrario, Macron desea una mayor integración y proponer la creación de una estructura de gobernanza europea adecuada con su propio presupuesto y política fiscal. También quiere financiar la defensa común para proteger las fronteras de la UE.

El programa de Macron sugiere que pretende importar el modelo nórdico a Francia. La esencia de este modelo es una combinación de reformas estructurales para hacer la economía más flexible y apoyo estatal o incentivos para aumentar la inversión y el capital humano. Macron prevé una reducción de 60.000 millones de euros del gasto público en cinco años, lo que se logrará en parte con la eliminación de 120.000 puestos de trabajo de funcionarios públicos que se jubilarán en este periodo.

Además, propone una reducción global de los impuestos y un plan de inversiones de 50.000 millones de euros, haciendo especial hincapié en la necesidad de aumentar la competitividad de Francia y promover la innovación. Su programa contiene un gran número de medidas enfocadas a las empresas.

Desde el punto de vista fiscal, apunta el estratega jefe de NN IP,el nuevo presidente francés ha prometido una reducción del impuesto de sociedades del 33,3% al 25% (en convergencia con la normativa europea) y una disminución del coste de la mano de obra. También se espera que aumenten los impuestos verdes, al tiempo que construye un sistema universal de jubilación que otorgue a todos los trabajadores acceso a los mismos derechos al final de la vida laboral.

Elecciones parlamentarias

Van Nieuwenhuijzen recuerda que es importante tener en cuenta que está por ver hasta qué punto podrá Macron cumplir su agenda política en función de los resultados de las próximas elecciones para al parlamento francés que se celebrarán en junio. Necesitará un parlamento cooperativo para avanzar con las tan necesarias reformas estructurales.

Estas elecciones legislativas también se llevarán a cabo a través de una elección de a dos rondas en la que se elegirán 577 miembros del Parlamento. En la actualidad, el Partido Socialista de Francois Hollande tiene una mayoría (289 diputados) en el Parlamento, pero según las encuestas esto es probable que cambie. El Partido Republicano, ahora con 198 diputados, ganaría una significativa mayoría parlamentaria en las próximas elecciones. El Frente Nacional de Marine Le Pen tiene actualmente sólo 2 escaños y se espera que aumente este número a alrededor de 60.

El presidente puede nombrar al primer ministro, pero él o ella necesita tener una base sólida en el Parlamento. No es probable que el partido de Macron obtenga una mayoría parlamentaria. En ese caso tendría que nombrar un primer ministro que forme un gobierno de coalición.

“Tradicionalmente, esto ha sido una receta que ha llevado directamente a la parálisis política en Francia. Macron tiene que buscar un amplio apoyo popular para las reformas del mercado laboral que seguramente encontrarán con resistencia. Sin embargo, hay una posibilidad que Macron pueda confiar en una coalición de su propio partido y los moderados de otros partidos que están dispuestos a llevar a cabo reformas”, conluye Van Nieuwenhuijzen.

CC-BY-SA-2.0, FlickrFoto: Thierry Leclercq

. Los fundamentales de las bolsas europeas vuelven al primer plano tras la victoria de Macron y respaldan los activos de riesgo

La victoria de Emmanuel Macron ayer en la segunda vuelta de las elecciones presidenciales francesas ha supuesto un bálsamo para las bolsas europeas, que sin embargo esta mañana cotizan planas. El resultado estaba descontado desde hace semanas y ni siquiera una filtración de wikileaks el pasado sábado consiguió descarrilar la victoria del candidato europeísta.

Los analistas coinciden que este resultado es ciertamente positivo para los mercados y disipa una gran incertidumbre que había lastardo la visión de los inversores durante los últimos meses, lo que a largo plazo dará alas a los mercados del Viejo continente. De hecho, las entradas de capitales se han reactivado durante las últimas semanas.

El primer beneficiado ha sido el euro, que sale fortalecido y llegó a tocar un máximo de siete meses frente al dólar a primera hora en Europa. Por su parte, el CAC 40, el índice de referencia francés, pierde algo de terreno tras cerrar el viernes en máximos no vistos desde 2008.

Los beneficios de las empresas francesas podrían recibir un empujón del 10% con las medidas económicas de Macron, estima el gestor de renta variable francesa de Fidelity, Vincent Durel. Macron pretende aumentar la inversión en 50.000 millones de euros durante los próximos cinco años, lo que beneficiaría a sectores como la energía, la construcción y las TI. Además, el sector de las telecomunicaciones podría asistir a nuevos movimientos de concentración si Macron, como anunció durante su campaña, finalmente decide recortar (o vender completamente) la participación del estado francés en Orange.

Punto de inflexión para el atractivo europeo

“Para el conjunto de las bolsas europeas, el camino está despejado y los fundamentales ya pueden volver al primer plano. Más de dos tercios de las empresas europeas superaron las previsiones de beneficios en el primer trimestre, con un 10% de media, y después de que los beneficios crecieran un 25%. Es un hecho alentador que rompe con la tendencia de los últimos seis años y estimula el interés en Europa entre los responsables de asignación de activos de todo el mundo”, explica Durel.

“Mi opinión es que estas elecciones constituyen un punto de inflexión, un verdadero catalizador, que podría hacer de Europa, en el corto plazo, un lugar más atractivo para invertir” ha comentado Andrew Suzman, gestor de renta variable en Capital Group. “Para ser claro, Europa sigue enfrentándose a retos y el resultado de las elecciones de ayer no va solucionar todos los problemas, pero las valoraciones están muy bajas en muchos casos y se ha evitado un importante cambio político y económico”.

Monica Defend, directora de Asignación de Activos Global de Pioneer Investments, coincide en esa vuelta a los fundamentales que se traducirá en más atención hacia las cifras de crecimiento de las ganancias y los próximos pasos del BCE.

“Nuestra preferencia por los activos de riesgo continúa respaldada por los fundamentos macro y corporativos, especialmente en los mercados de renta variable donde las valoraciones no son excesivas (en Europa en particular) y el potencial de crecimiento de los beneficios no se ha materializado completamente”, apunta Defend.

Los activos de riesgo son también para Henderson la gran apuesta para los próximos meses después de que el riesgo político en Europa haya quedado en segundo plano, al menos durante los meses estivales.

“El voto no es una sorpresa para los mercados, pero todavía estamos viendo una pequeña reacción positiva en el crédito. Desde la primera ronda, hemos seguido aumentando nuestra exposición al riesgo en las carteras de crédito, ya que las probabilidades de una victoria Macron parecían cada vez más probables”, dice Tom Ross, gestor del fondo Henderson Credit Alpha.

En el lado de la renta fija, es la deuda periférica como la portuguesa, la que más debería beneficiarse de la reducción del temor a la inestabilidad política, cree Steven Andrew, gestor del fondo M&G Income Allocation.

Valentijn van Nieuwenhuijzen, estratega jefe de multiactivos de NN Investment Partners, también habla de alivio al referirse a los resultados y aunque habrá que esperar hasta las elecciones parlamentarias de junio, por ahora la firma ve la victoria de Macron como modestamente positiva para los mercados.

La victoria de Emmanuel Macron es definitivamente un apoyo para los activos de riesgo, incluidos los estadounidenses y la renta variable global. Es la opinión de Mark Haefele, CIO de UBS WE, que explicaba en estos términos la decisión de la firma suiza de sobreponderar estos activos en detrimento de los bonos corporativos y la deuda high yield, así como su apuesta por el euro frente al dólar.

Foto cedida. Alantra Wealth Management abre oficina en Galicia, con la incorporación de Enrique Gago como director

Enrique Gago Pérez se ha incorporado recientemente al equipo de Alantra Wealth Management, proveniente de Caixabank Banca Privada.

Su integración coincide con la apertura de la oficina de Alantra en Galicia, que dirigirá, con el fin de ofrecer desde la cercanía el servicio de asesoramiento independiente de la unidad de Banca Privada.

Enrique Gago Pérez ha desarrollado toda su actividad profesional en banca privada. Con 20 años de experiencia, inició su carrera en Benito y Monjardin, incorporándose después a Morgan Stanley, donde fue director para Galicia. Tras la integración de este negocio en CaixaBank, continuó siendo el responsable de Banca Privada para esa zona.

“La incorporación de Enrique es reflejo de nuestra búsqueda de profesionales muy senior que aporten valor de forma consistente y respondan a nuestra filosofía de negocio», comenta Alfonso Gil, consejero delegado.

“Es importante para nosotros su incorporación y la posibilidad de dar cobertura de forma presencial a grupos familiares y empresariales en Galicia. La forma en la que Enrique ha ido construyendo la relación con sus clientes se alinea perfectamente con nuestra manera de entender el asesoramiento”, añade.

“Buscamos profesionales que valoren la independencia y la transparencia. Las relaciones que construimos con los clientes tienen mucho rigor detrás, no hay oportunismo. Hay muchos momentos donde se puede aportar valor a lo largo de la vida del cliente, en su faceta patrimonial o empresarial y para eso es necesario un enfoque de largo plazo”, asegura Gil.

Alantra Wealth Management gestiona 1.400 millones de euros, posee oficinas cinco oficinas en Madrid, Barcelona, Bilbao, A Coruña y Zaragoza.

El posicionamiento de la entidad, por sus capacidades y la experiencia del equipo, se ha consolidado en clientes con un patrimonio superior al millón de euros.

Entre sus planes más inmediatos está ampliar su presencia en otras zonas y potenciar el equipo de banqueros de Madrid y Barcelona.

CC-BY-SA-2.0, FlickrFoto: Dennis Jarvis. ¿Ha llegado el momento de los bonos indexados a la inflación?

El acuerdo de producción de la OPEP parece que sostiene una horquilla de precios estable y han surgido pruebas de presiones inflacionistas en varias regiones, por lo que Fidelity sigue siendo optimistas sobre las perspectivas de los bonos indexados a la inflación a medio plazo.

“Pese al reciente repunte de los datos de inflación, los bonos indexados han quedado rezagados con respecto a sus homólogos nominales debido a la falta de concreción en la política presupuestaria estadounidense, sumada a la mayor incertidumbre política en Europa”, explica la gestora en su informe de perspectivas en el que repasa geográficamente el potencial de este tipo de deuda.

Las que más llaman la atención son las expectativas de inflación en Estados Unidos, que se moderaron ligeramente en un momento en el que los mercados esperan datos concretos sobre las posibles reformas de la política presupuestaria.

Fidelity recuerda que el mercado laboral sigue fuerte, con unas bajas tasas de paro y unas subidas salariales que refuerzan la confianza de los consumidores. La fortaleza de la inflación general y subyacente ha contribuido a mantener el interés en esta clase de activos y los flujos de inversión superan los 3.000 millones en lo que llevamos de año, una tendencia que la gestora cree que va a continuar a medida que la inflación se vaya situando por encima del 2,5% durante los próximos meses.

“Seguimos viendo recorrido en los bonos indexados a la in ación y nuestra posición larga también ofrece protección en caso de que se aprueben políticas inflacionistas, como barreras comerciales e impuestos fronterizos”, explican sus analistas.

En lo que respecta a Europa, son los mercados periféricos los que brindan mayores oportunidades, aunque preocupa el escaso dinamismo de los mercados laborales europeos. Ese, dice Fidelity, sigue siendo el mayor obstáculo para la inflación.

“Esperamos que la brecha de producción en Francia, Italia y España se vaya cerrando, aunque de forma lenta. Las perspectivas de la inflación subyacente son bastante estables y creemos que el BCE mantendrá su postura expansiva en un intento por estimular el IPCA subyacente. Los efectos negativos de origen político han elevado el atractivo relativo de los bonos indexados a la inflación de países de la periferia y, en este sentido, nos gusta Italia”, apunta.

Los bonos indexados a la inflación de Reino Unido siguen estando sobrevalorados, a tenor de las dificultades que probablemente viva la economía durante los próximos meses. A la vista de las valoraciones elevadas y las dificultades políticas y macroeconómicas que deparará el futuro a la economía británica, Fidelity mantiene su infraponderación.

Panorama desigual en los emergentes

En general, la inflación está superando las previsiones en los mercados emergentes, pero a escala regional se aprecian matices, ya que las tendencias de la inflación se mueven de forma diferente. En este caso, Fidelity recuerda que las fuerzas deflacionistas son importantes en gran parte de Latinoamérica, donde los bancos centrales han subido tipos para defender sus monedas y mitigar las presiones inflacionistas.

“Sin embargo, Asia y algunas partes de Europa central y oriental viven la situación opuesta y la inflación está sorprendiendo al alza a consecuencia de las tensiones del mercado laboral y el encarecimiento de las materias primas”, concluye.

CC-BY-SA-2.0, FlickrCourtesy photo. Pioneer Investments Kicks Off “Age of the Unexpected’’ Meetings in Montevideo & Buenos Aires

Pioneer Investments realizó con éxito una serie de reuniones en América del Sur, tituladas “La era de lo inesperado”. Julieta Henke, directora y responsable de Pioneer Investments en Argentina, y tres de sus Portfolio Managers, visitaron Montevideo el pasado 25 de abril, y el 26 estuvieron en Buenos Aires para discutir, con más de 75 de sus clientes, los beneficios de la gestión activa, así como los Estados Unidos en la era post-Trump, Mercados Emergentes y los temas que marcan agenda en la región.

En un entorno plagado de incertidumbre y volatilidad en los mercados financieros después de la victoria del presidente Trump, Paresh Upadhyaya, vicepresidente Senior y director de Estrategia de Divisas en Estados Unidos, dio una actualización macroeconómica Global que fue seguida de una discusión sobre dónde encontrar oportunidades en Mercados Emergentes por Giles Bedford, Client Portfolio Manager, terminando con una charla sobre la visón del mercado de renta variable americano por Andrew Acheson, Senior vicepresidente & Portfolio manager.

Pioneer Investments, que sigue comprometido con América Latina, dio a los participantes la oportunidad de escuchar y preguntar a los especialistas sobre sus estrategias y perspectivas de inversión.

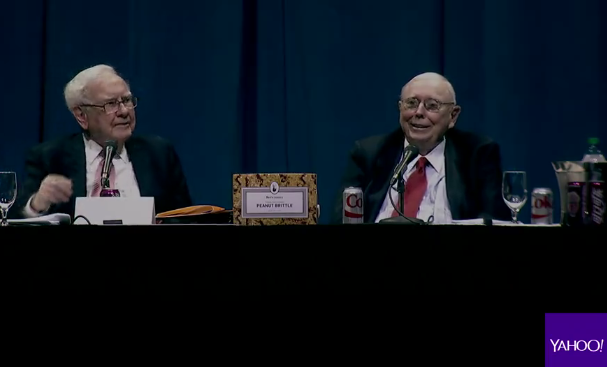

Foto: Yahoo Finance/ Warren Buffett (dcha) y Charlie Munger (izda) en la conferencia anual. Halagos a Jeff Bezos, palo a los hedge funds y sorpresa: Buffett estudia repartir un dividendo entre sus accionistas

Las bromas de Warren Buffett siguen siendo graciosas. Su mítico sentido del humor no parece haber disminuido con los años y así lo demostró este fin de semana en reunión anualde Berkshire Hathaway, el conglomerado que dirige junto con Charlie Munger.

Buffett explicó porque se había deshecho de la tercera parte de su posición en IBM, cuáles eran sus reticencias en entrar en las compañías tecnológicas y dejó caer lo mucho que les gusta la gestión de Jeff Bezos al frente de Amazon. “El sector retail de Estados Unidos está atravesando una transición enorme. El comercio es ahora on line”, sentenció Buffett.

Palabras del oráculo que esta misma mañana podrían dar un impulso a las acciones la compañía y que evidencian en cierto modo los problemas que atraviesan numerosos grandes almacenes de Estados Unidos como J.C. Penney, Macy’s o Sears. Berkshire vendió a principios de este año su paquete accionarial en la cadena de supermercados Wal-Mart.

Pero la sorpresa llegó cuando, tras años negándose a repartir dividendos como parte de su filosofía de inversión, el gurú del ‘value investing’ afirmó que la compañía estudia retribuir a sus accionistas por primera vez desde 1967.

«Cuando llegue el momento –y esto podría ser razonablemente pronto, incluso mientras aún estoy vivo–, y dado que no creemos que podamos poner el dinero dónde nos gusta durante un período razonable de tiempo, entonces tendremos que reexaminar lo que hacer” dijo Buffett refiriéndose a la enorme cantidad de efectivo que tiene aparcado la compañía y que no puede desplegar de forma apropiada debido a lo difícil que es encontrar oportunidades en unas bolsas tan caras. «Y en el momento en el que adoptemos una decisión, ésta podría incluir tanto recompras como dividendos«.

Presencia de John Bogle

En lo que no cambió el guión fue en la critica a la industria de los hedge funds y las comisiones que cargan a sus inversores. Buffett ya lo hizo este año en su carta anual a los accionistas de Berkshire Hathaway Inc. y lo ha repetido ante los más de 40.000 asistentes este fin de semana.

«En todas las ocupaciones, los profesionales, como grupo, añaden valor a lo que hacen en comparación con hacerlo uno mismo. En el mundo de la inversión, esta premisa no es cierta», dijo censurando el sistema 2-20 de comisiones que tiene la mayoría de los fondos de cobertura. Este esquema supone que la retribución al gestor es el resultante de la suma de un 2% del valor de los activos más un 20% de los resultados obtenidos por él.

Buffett hizo las cuentas para los presentes en el Century Link de Omaha: “Si un gestor tiene 1.000 millones de dólares en activos bajo administración, se le pagan 20 millones de dólares aunque haya tenido unos resultados terribles. Un fondo de 10.000 millones de dólares generaría sólo en comisiones unos 200 millones para sus gestores. En cualquier otro sector, esto sería impensable”.

No es de extrañar por tanto, que entre los asistentes a la conferencia se encontrara John Bogle, fundador y antiguo CEO de Vanguard Group y creador del primer fondo indexado de bajo coste, a quien Buffett ha calificado de héroe en varias ocasiones.

Como el año pasado, y probablemente el próximo, Yahoo Finace ha sido la encargada de retransmitir en streaming todas las intervenciones y preguntas de los accionistas, así como las entrevistas a Buffett, Munger o Boyle.

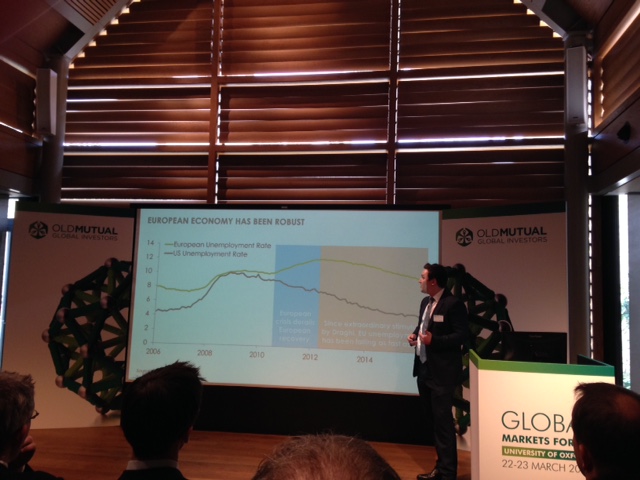

Pixabay CC0 Public DomainPaul Shanta, Head of Fixed Income Absolute-Return at Old Mutual Global Investors, at a recent conference in Oxford.. Old Mutual GI: “Trump Did Not Invent US Inflation; Rather, He Cannot Curb the Expectations”

Desde hace algo menos de seis meses, los mercados han empezado a anticipar con mucha fuerza la llegada de la inflación. Uno de los detonantes más potentes, que ha puesto a la Fed en modo más agresivo y que ha hecho saltar las alarmas entre los inversores, fue la llegada a la Presidencia estadounidense de Donald Trump, elegido en los comicios de noviembre y al frente del país desde el pasado enero. Sin embargo, al hablar de la tendencia reflacionista que vive el mercado, Paul Shanta, responsable de Retorno Absoluto en renta fija en Old Mutual Global Investors, es muy gráfico al recordar que la tendencia inflacionista va mucho más allá del político. “Trump no inventó la inflación en Estados Unidos”, decía con firmeza en el marco de un reciente evento celebrado por la gestora en Oxford.

“En 2014 ya empezamos a ver una subida de los salarios y en los servicios core en el país. La inflación ya estaba ahí antes de Trump”, recuerda. Las presiones comenzaron con los tipos en terreno negativo y, ya en julio del verano pasado, se disparó. Por eso para el experto, sería más apropiado decir que “Trump no puede hacer nada para contener las expectativas inflacionistas”, en lugar de afirmar que es él quien las genera.

Eso sí, los planes del presidente son inflacionistas: el proyecto para recortar los impuestos, el programa de infraestructuras y sus propuestas comerciales apoyarán esa subida de precios que ya era anterior a su llegada, dice el experto.

Sin embargo, el mercado no está poniendo en precio una mayor inflación –espera solo un 2% hasta 2026-, y ahí es donde desde la gestora ven oportunidades: Shanta explica cómo posicionan su fondo de deuda con estrategia de retorno absoluto para beneficiarse de este desequilibrio, con posiciones para beneficiarse de un repunte de la inflación en EE.UU. “Los mercados de tipos van por delante de ellos mismos”, comenta.

Sobre la situación en Europa, valora el trabajo de Draghi para conseguir, al igual que la Fed en EE.UU., que el paro esté cayendo en muchos países. Y advierte de que “la inflación no es solo solo una historia de EE.UU.”, puesto que los precios al consumo también están al alza, y en mercados como Italia, Francia, Alemania y España ya se alcanzan cifras del 3%. “Ya empiezan las presiones inflacionistas en Europa, con la inflación subyacente del área euro al alza”, insiste.

Sin embargo, también hay desequilibrios entre las proyecciones de los mercados (del 1,3% a finales de 2020, con 67 puntos básicos de subidas de tipos en ese periodo por parte del BCE), y la realidad (el BCE proyecta un 1,7%), de forma que algo falla. “No es consistente: las expectativas de inflación del mercado son demasiado bajas, mientras las expectativas de subidas de tipos son muy altas”. En la gestora tratan de aprovecharse de esas diferencias.

Llegada de turbulencias

En la conferencia, Mark Nash, gestor de renta fija multisectorial, advirtió de que, en renta fija, “los días de ganar dinero fácil se han terminado” y recordó que tras un entorno de rally en todos los activos (la renta fija dobló su valor en seis años), se avecina un momento de cambios, marcados por factores estructurales, que le hacen augurar volatilidad y turbulencias.

Entre esos cambios a tener en cuenta, el populismo ante problemas como los bajos salarios, la desigualdad o la inmigración; los cambios demográficos, con el crecimiento del envejecimiento y los ratios de dependencia; el nuevo papel de los bancos centrales… “Los activos financieros se verán impactados: vienen muchas turbulencias”.

. Pablo Cotino se incorpora a EFE&ENE Multifamily Office como director de Desarrollo de Negocio

EFE&ENE Multifamily Office, consultora multidisciplinar, acaba de incorporar a Pablo Cotino como nuevo director de Desarrollo de Negocio.

Pablo Cotino es licenciado en Derecho, en la especialidad de Empresa, por la Universidad de Valencia y Master en Asesoría Jurídica de Empresas por la Adeit Fundación Universidad Empresa de Valencia.

Ha desempeñado distintos cargos de máxima responsabilidad, tanto en el ámbito público como en el privado, y cuenta con amplia experiencia en el liderazgo de equipos y procesos de reestructuración, contratación, negociación, etc.

Pablo Cotino pasa a formar parte del equipo de EFE&ENE Multifamily Office, que lleva desde 2003 ofreciendo soluciones personalizadas de inversión, organización y protección de grandes patrimonios, grupos familiares y empresariales, desde la independencia y con una perspectiva global en las distintas áreas que conforman el patrimonio: financiera, jurídica, corporate e inmobiliario.

Foto: Thomas Bresson

. Francia, el último escollo para el repunte de la renta variable europea

¿Abrazarán los mercados aliviados la renta variable europea cuando Emmanuel Macron llegue finalmente al Elíseo? ¿Son la elecciones francesas el último escollo a una visión más positiva del contexto del Viejo Continente?

Todo parece indicar que no habrá sorpresas y que será el líder del movimiento político ‘En Marcha’ el que se alce con la victoria en las elecciones presidenciales francesaseste fin de semana. Si los mercados financierosafrontaron con miedo y coberturas de protección la primera ronda, a esta segunda llegan más confiados.

“Tras conocer los resultados asistimos a un rally, que incluyó la apreciación del euro, el endurecimiento de los diferenciales entre la deuda francesa y alemana, y una subida de las bolsas europeas (especialmente para las empresas francesas). Creemos que ese impulso sigue intacto y en línea con nuestras estimaciones”, apuntan los analistas de AXA IM.

David A. Meier, economista de Julius Baer, cree que el lunes veremos un efecto limitado en las bolsas, de entre el 3% y el 5%. “Los descuentos debido al riesgo ya se redujeron sustancialmente tras la primera ronda y de que los candidatos socialistas y conservadores derrotados instaran a los votantes a apoyar a Macron”, afirma.

Pero gane quien gane el domingo, el descontento de la población no va a desaparecer. La seguridad, la inmigración y la pertenencia a la Unión Europea son los temas con los que tendrá que lidiar el nuevo presidente, además de la situación económica del país que arrastra una tasa de desempleo en el 9,7%.

La previsión de que Macron resulte elegido sugiere para muchos analistas que las relaciones entre Francia y Alemania mejorarán y que la eurozona saldrá reforzada. Frente a la salida de la Unión Europea que plantea la candidata del Frente Nacional, Marine Le Pen, Macron es partidario de reformarla y acabar con ‘su disfunción’.

La Unión Europea

¿Debería replantearse el modelo europeo? “Por supuesto”, afirma Edouard Carmignac, CIO y presidente de Carmignac Gestion en su última carta a los inversores. Bruselas no puede seguir regulando todo, desde las normativas sobre los bidés hasta las condiciones de fermentación de los quesos, mientras se muestra incapaz de implantar una política de inmigración sensata.

“Las oportunidades de que Francia participe en un programa reformista han mejorado significativamente. La clave del éxito de Macron, si finalmente es elegido presidente, radicará también en el restablecimiento de un diálogo político operativo entre Francia y Alemania. Esto debería llevar a una simulación presupuestaria más potente a nivel europeo y, por tanto, a un estímulo keynesiano. Además será muy positivo para las bolsas. La gestión del euro será más armoniosa porque Francia va a imponer una gestión más pragmática”, explica Bruno Colmant, responsable de análisis macro de Bank Degroof Petercam.

Una Unión Europea más fuerte, y más ágil en sus procesos burocráticos, podría mantener el saneamiento del sector bancario de la región en vigor y resultar en políticas económicas adoptadas para estas necesidades específicas, explican Philippe Uzan, CIO, y Pierre Nebout, co responsable de Renta variable europea en Edmond de Rothschild AM.

Si el riesgo de «Frexit» es mínimo de acuerdo con los últimos sondeos, a la espera del resultado tanto de las elecciones presidenciales como de las legislativas poco se sabe sobre cuáles serán las futuras políticas económicas, estima Michaël Lok, Co-CEO de la división Asset Management de Union Bancaire Privée (UBP).

Tras los resultados de las presidenciales, la atención se concentrará en las elecciones que se desarrollarán entre el 11 y el 18 de junio para renovar 577 diputados de la Asamblea Nacional. Si Macron vence este domingo, recuerda UBS Wealth Management, necesitará el apoyo de la cámara para poner en marcha su programa económico, pero a día de hoy parece poco probable que En Marche! logre la mayoría en la Asamblea Nacional.