CC-BY-SA-2.0, FlickrFoto: Sigfrid Lundberg. Cinco propuestas del equipo de renta variable de 4Factor para el segundo semestre del año

El equipo de renta variable de 4Factor, de Investec, cree que los precios de las acciones están impulsados por cuatro atributos clave y las acciones de compañías que muestran una combinación de estas características son las que impulsarán un rendimiento superior consistente en el tiempo.

El equipo, que mantiene un enfoque de inversión bottom-up activo, se centra en las empresas

De alta calidad

Con una valoración atractiva

Que pueden mejorar su desempeño operativo

Que reciben cada vez mayor atención de los inversores

Este enfoque consistente se basa en la creencia fundamental de que los mercados de renta variable son ineficaces debido a los errores de comportamiento de los inversores. Buscamos identificar oportunidades de inversión atractivas reconociendo los precios erróneos que se producen en los mercados bursátiles globales.

Estas son las cinco propuestas del equipo 4Factor Equity de cara al segundo semestre del año:

1.- Investec European Equity Fund: Busca beneficiarse del resurgimiento de Europa mediante la inversión en empresas europeas de alta calidad con valoraciones atractivas. Estas compañías tienden a tener operaciones a nivel global o una ventaja competitiva frente a sus inversores. La estrategia, gestionada por Ken Hsia, tiene una aproximación flexible y registra un buen track record en la renta variable europea.

2.- Investec Emerging Markets Equity Fund: Este fondo gira en torno a la cuidada selección bottom-up de valores de los mercados emergentes. El equipo de 4Factor Equity estima que las valoraciones de estos mercados ofrecen ahora mismo un atractivo punto de entrada. “A medida que los estándares políticos y de gobierno corporativo continúan mejorando, creemos que esto favorecerá a la selección de valores bottom-up. El fondo, gestionado por Archie Hart, favorece actualmente los ciclos en los que hay un crecimiento en la rentabilidad corporativa.

3.- Investec Asian Equity Fund: Busca beneficiarse del potencial de crecimiento de Asia, excluido Japón, mediante la inversión en empresas de alta calidad con valoraciones atractivas. El equipo de 4Factor está convencido de que el crecimiento de los beneficios de las empresas asiáticas va a continuar, mientras los mercados asiáticos cotizan con descuento frente a sus pares. La estrategia, gestionada por Greg Kuhnert, tiene actualmente una posición sobreponderada en China y en el sector de las tecnologías de la información.

4.- Investec Asia Pacific Equity Fund: Ofrece una oportunidad más amplia de acceder a la historia de crecimiento de Asia. La estrategia, liderada por Greg Kuhnert y Charlie Linton, puede invertir y buscar oportunidades en mercados más maduros de la región conocida como Australasia. Tiene un enfoque centrado en las compañías de gran capitalización.

5.- Investec All China Equity Fund: Una aproximación global a China que busca invertien en compañías de calidad cotizadas tanto en el mercado on-shore como el offshore del gigante asiático. El enfoque ‘All China’ ofrece la oportunidad más amplia y permite al equipo de 4Factor asignar dinámicamente entre los dos mercados a medida que las valoraciones evolucionan. La estrategia, gestionada por Greg Kuhnert, es una atractiva solución a largo plazo para tener en cartera exposición al potencial de crecimiento de China.

. Agua: otra tendencia a largo plazo de inversiones con impacto

La creciente población mundial, la creciente demanda de la agricultura y los problemas causados por la contaminación del agua y el cambio climático están haciendo del agua dulce un producto cada vez más escaso. Pero Huub van der Riet, gestor de NN Investment Partners, cree que los inversores pueden contribuir a resolver este creciente problema invirtiendo en soluciones de agua inteligentes. El mercado global del agua ofrece una combinación de potencial de retorno y la opción de invertir en proyectos sostenibles con un claro impacto medioambiental.

Parece que el mundo tiene abundancia de agua, pero el volumen total de agua dulce es finito. Según el SBC Energy Institute, el agua dulce representa aproximadamente el 2,5% de todos los recursos hídricos mundiales. Sin embargo, sólo el 0,6% del total de los recursos naturales de agua dulce son utilizables por los seres humanos o los ecosistemas y sólo el 2% de este recurso potencial es accesible, fiable y sostenible.

Además del sufrimiento humano causado por las sequías, la escasez de agua es también un problema importante para la industria y la agricultura. Dado que los desafíos del agua son en su mayoría un asunto regional y son a menudo el resultado de una mala gestión del agua, es necesario abordarlas con soluciones locales que tengan en cuenta la naturaleza multifacética del problema, explica Van der Riet.

Oferta y demanda

Se prevé que la demanda de agua dulce en 2030 superará el suministro fiable y accesible en un 40%. Las reservas de agua dulce están disminuyendo en gran medida debido al uso excesivo y a la contaminación, agravadas por el aumento de las temperaturas y las concentraciones atmosféricas de CO2, que afectan tanto a la cantidad como a la calidad del agua disponible.

“El rápido aumento de la demanda de agua no es sólo el resultado del crecimiento de la población, el crecimiento económico y la urbanización, sino también de la producción de alimentos, piensos, fibras y biocombustibles. En los últimos 100 años, la demanda de agua ha aumentado al doble de la tasa de crecimiento de la población. Aproximadamente el 90% de los 2.600 millones de crecimiento de la población previstos para 2050 ocurrirá en África y Asia, que ya se enfrentan a graves problemas de agua”, recuerda el gestor de NN IP.

Con estas cifras, estima Van der Riet, el resultado es que en 2030 cerca del 60% del desajuste puede seguir sin ser resuelto, lo que conduciría al agotamiento de las reservas de agua vital para el medio ambiente o a la demanda insatisfecha. La creciente escasez de agua para 2030 podría causar pérdidas anuales en la producción global de cereales de aproximadamente el 30%, en un momento en que la producción de alimentos necesitará aumentar entre un 70 y un 100%.

Soluciones

“Es importante tener en cuenta que no hay una solución global a la crisis de agua dulce, ya que diferentes regiones y países enfrentan desafíos muy diferentes en materia de agua. Pero hay un gran número de soluciones que se pueden poner en marcha”, apunta.

Como ejemplo, el gestor cita el sector de la agricultura, donde la demanda de agua puede reducirse mediante el aumento de los rendimientos, la mayor utilización de los mejores tipos de semillas disponibles, la gestión del estrés de los cultivos, las técnicas avanzadas de riego y la agricultura inteligente.

En el caso del uso industrial y doméstico, Van der Riet nombra los esfuerzos por ser más eficientes, la reutilización o reciclado, la regulación, la sustitución y el aumento del precio del agua como formas de disminuir la demanda. “El abastecimiento de agua se puede aumentar mediante la mejora de la infraestructura existente, la creación de suministros alternativos (desalación, tratamiento de aguas residuales), y el transporte a larga distancia y el almacenamiento de agua dulce”, afirma.

Invertir en soluciones

Desde el punto de vista de la inversión, NN Investment Partners estima que el mercado global asciende a unos 500.000 millones de dólares y crece entre un 4,5% y un 5% anual. Para la gestora, el estrés hídrico puede abordarse en muchos frentes, desde la desalinización hasta el tratamiento de aguas residuales. De hecho, la Organización Mundial de la Salud (OMS) ha declarado que invertir en agua aumenta el crecimiento económico. Dependiendo de la región, cada dólar invertido daría un rendimiento económico de 3 a 34 dólares, según la OMS.

A través de su estrategia de inversión de impacto NN Global Equity Impact Opportunities, NN Investment Partners invierte en empresas que ofrecen soluciones técnicas para revertir la escasez de agua y evita el lado de las materias primas del mercado.

“Existen soluciones tecnológicas para aumentar el suministro a nivel local, pero es aún más importante mejorar la gestión de los recursos hídricos y reducir el consumo per cápita. Como resultado, se necesitan importantes inversiones en infraestructura de agua para construir, mantener y mejorar la infraestructura de agua. Nuestra estrategia de renta variable de impacto invierte en empresas que ofrecen soluciones para mejorar la infraestructura de agua y reducir la brecha entre la demanda y el suministro local en el agua”, concluye Van der Riet.

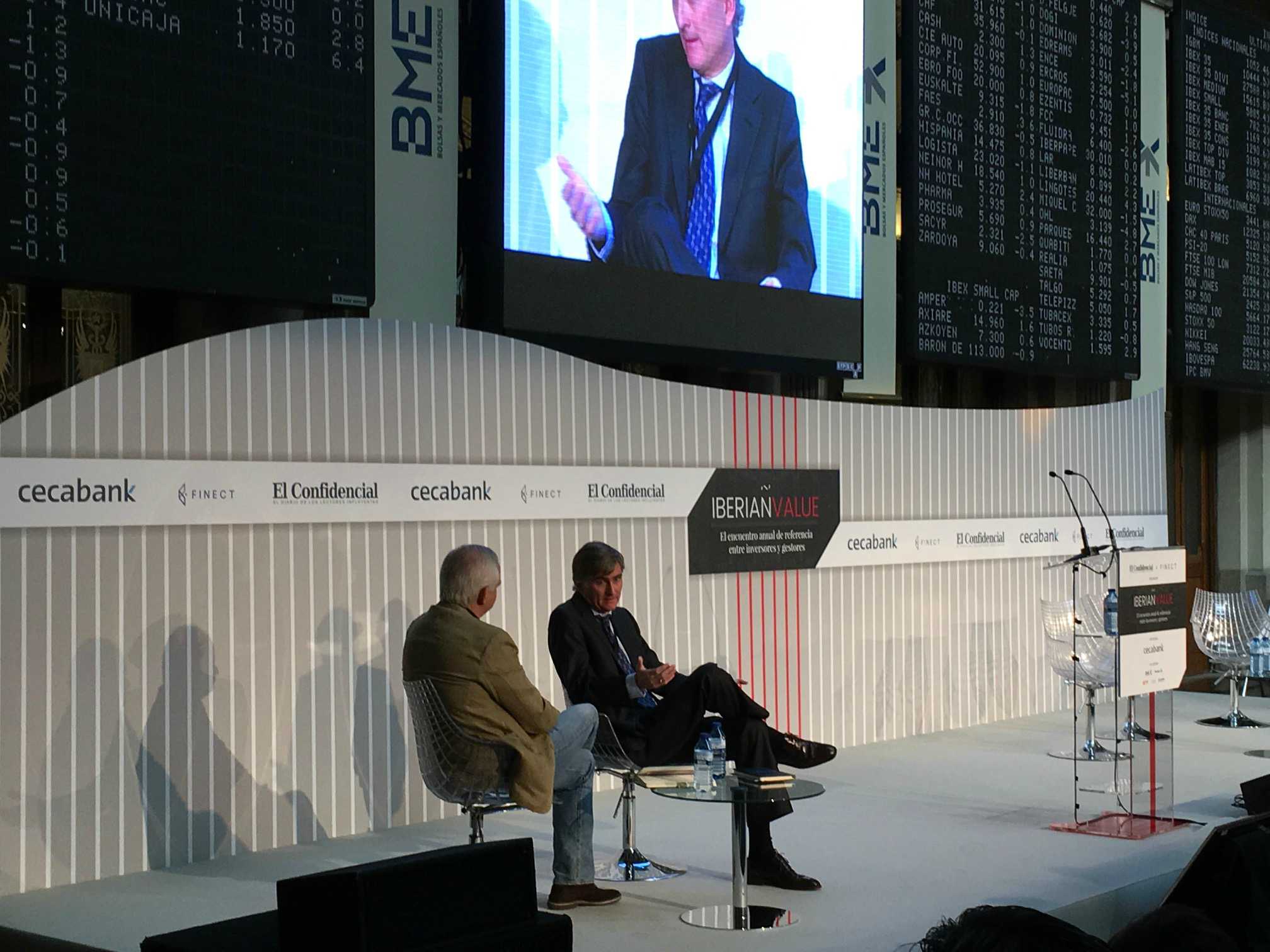

. Paramés explica el atractivo de Asia: “Ahora mismo el mercado español está muy copado y en el europeo las oportunidades son escasas”

Hace tan sólo unos meses, Francisco García Paramés señalaba en la primera conferencia anual para inversores que la cartera ibérica de Cobas AM no daría a los inversores muchas alegrías. En la jornada de Iberian Value 2017, celebrada durante el pasado mes de julio en Madrid y organizada por El Confidencial y Finect, y patrocinada por Cecabank, volvió a repetir lo mismo. “Ahora mismo es muy difícil encontrar oportunidades en España. Es un mercado muy pequeño y está muy trabajado por todas las firmas que lo cubren”, afirmó.

Además de España, el gestor reconocía que también las oportunidades en Europa han estado menguando. “Seguimos intentado invertir el máximo posible en Europa, lo que pasa es que Europa nos ha echado del mercado. Estados Unidos está en PER 17, Europa en 15-16 dependiendo de qué compañías mires y realmente no es fácil encontrar cosas interesantes en el Viejo Continente. Nuestros valores tradicionales de los últimos 10 años han tenido un recorrido extraordinario en estos dos últimos años o tres y están todos en máximos históricos. Hasta lo que más nos gustaba, se ha ido para arriba”.

El equipo de Cobas AM ha empezado a invertir con más fuerza en el mercado británico, aprovechando la caída de la libra y las bajas cotizaciones, pero no en el resto de Europa. “Ante este escenario, lo que hemos hecho es ir donde está el valor. Si Asia no ha experimentado ese movimiento alcista, si en el mercado coreano, por ejemplo, que está a PER 10, o el mercado de Brasil, que atraviesa dificultades y está en un momento malísimo, pues ahí estamos nosotros”, dijo.

Entrada en Asia

Y es que las menores oportunidades en los mercados europeos han sido uno de los factores que ha llevado a Cobas AM a ampliar el espectro y entrar en compañías asiáticas. Este movimiento, que podría considerarse un cambio en la filosofía de la gestora –conocer muy de cerca las empresas en las que invierte–, ha venido acompañado del nombramiento de una persona de total confianza de Paramés en Shanghái, “que sabe exactamente lo que busca Cobas”.

“En Corea y en Asia en general la ventaja que tenemos es que estamos entrando en compañías con una amplia liquidez. Tenemos, por ejemplo, en cartera una compañía japonesa que tiene un volumen de caja igual al valor de la compañía. Estamos hablando de negocios extraordinarios y tenemos la enorme ventaja de contar con alguien allí que lleva trabajando conmigo 10 años. Vamos donde tiene sentido, donde hay valor. Buscamos activos infravalorados, intentamos limitar el riesgo de la distancia y buscar empresas con mucha caja”, apuntó el gurú.

La cartera del fondo internacional de Cobas tiene actualmente un 50% de sus activos aproximadamente en Europa, un 20% en Asia y un 30% en el dólar. “Esta última parte incluye por ejemplo sector marítimo, que cotiza en Nueva York pero no es una compañía estadounidense, es una cosa muy particular por su globalidad”, dijo.

Supervivencia y longevidad

Preguntado por la sensación de que se le hayan escapado oportunidades, Paramés contestó con un rotundo no. “No. Ni siquiera el sector inmobiliario en Australia. Los precios a los que cotizan Google, Facebook o Amazon no son precios que compitan con las alternativas que tengo en la cartera y por eso no me lo planteo. Si en algún momento tuviéramos un 40% de liquidez entonces sería planteable entrar en alguna de ellas a PER 15. Pero ese no es el caso. Tenemos una cartera bien invertida y no tengo ningún problema en entrar en negocios muy nuevos, que están consolidándose. La nube de Amazon es un negocio de hace menos de 10 años, esto para mí es capital riesgo. No sabemos cuáles van a ser los competidores en este terreno dentro de otros 10 años. No sabemos si Microsoft lo va a hacer de una manera especial y le va a quitar a Amazon la posición dominante que tiene”, recalcó.

Para Paramés, cuanto más viejas son las compañías, más probabilidades de supervivencia tienen. “Estadísticamente se ha demostrado que las compañías que más llevan cotizando tienen más rentabilidad que las que llevan menos tiempo. Hay excepciones, evidentemente, pero parece que no nos acordamos de todo lo que ha muerto por el camino. Como Terra, tras 15 años de vida. Frente a un Amazon, puede haber 10 Terras en el mercado y yo no sé cuál es la que va a funcionar. Yo, como Buffett, encantado de ser usuario pero, por favor que vaya a la Luna otro. Esa es mi aproximación a las inversiones en el sector tecnológico. Todo lo que conozcamos yendo a la Luna encantado de que me beneficie a mí, pero que vaya otro primero”, concluyó.

Miguel A. Libonatti. Atlantis busca convertirse en un referente regional en asesoramiento patrimonial

Una casa señorial del barrio montevideano de Carrasco es la sede de un joven emprendimiento lanzado por experimentados banqueros de la industria financiera: Atlantis Global Investors existe solo desde hace tres años, pero ya tiene una clientela consolidada. En la lista de asesores, muchos nombres conocidos en la plaza montevideana, con experiencia en grandes instituciones, como Merrill Lynch, Julius Baer, Wells Fargo, Wachovia Securities o Citibank. Miguel Libonatti, fundador y managing director de la firma, conversó con Funds Society.

Atlantis se especializa en el asesoramiento financiero y administración de patrimonios desde Uruguay y Paraguay. Trabajan con bancos custodios como UBP, Julius Baer, Sabadell o Morgan Stanley: ¿Cuál es actualmente la estructura de la firma?

Actualmente tenemos 22 empleados y dos oficinas, en Montevideo, y desde el pasado mes de febrero, en Asunción. En Paraguay hemos instalado todo un equipo. Venimos de una larga trayectoria en la industria, hemos trabajado para los principales bancos internacionales que estaban en la región, y en determinado momento decidimos dar el paso hacia la independencia, fijando algunos acuerdos con bancos importantes y de primera línea. Hemos ido creciendo gradualmente y de forma sostenida. Hoy tenemos una presencia consolidada en el mercado y hemos logrado un primer reconocimiento en el cono sur.

Trabajamos aplicando los valores fundamentales de la industria financiera, como la relación a largo plazo, responsabilidad en la gestión y cercanía en la relación con el cliente. Nos parece que la integridad es también otro valor fundamental en la industria.

Nosotros no buscamos ser el asesor independiente más grande en la región, pero sí buscamos el reconocimiento del mercado por agregar valor humano y profesional a la relación con el cliente.

¿Cuál es la estrategia de Atlantis Global Investors para convertirse en la mejor propuesta en medio de un mercado tan competitivo como el montevideano?

Para nosotros es esencial formar a nuestra gente, la mayoría de la plantilla son jóvenes, la empresa tiene de todos sus asistentes administrativos en un rango de edad de entre 25 y 30 años. Muchos de ellos están cursando exámenes internacionales, como el CFA, que la propia empresa está ayudando a financiar. Concurrimos en forma permanente a seminarios en la región y en los principales mercados americanos y europeos, para mantenernos informados de las últimas herramientas que podemos aplicar en nuestra gestión

Sin duda, el inversor que vamos a tener en los próximos años va a ser un inversor mucho más sofisticado que el que tuvimos en el pasado. Primero porque hoy en día prácticamente todos los países de la región han tenido procesos de blanqueo.

Y eso exigirá al asesor a profesionalizarse, ahora no solo se debe invertir bien el patrimonio, sino que el asesor se transforma, de alguna manera, en un experto en temas tributarios que ayuda a hacer más eficiente la inversión del cliente teniendo, en cuenta aspectos que antes no tenía necesidad de conocer.

Hace unos años sera más fácil administrar a ese cliente, pero hoy el asesor tiene que estar mucho más formado, en permanente puesta al día en varios aspectos fundamentales como los regulatorios, y debe encontrar productos de inversión ajustados a la forma en la cual cada cliente estructura sus ahorros y planifica su vida

¿Consideran necesario sumar las nuevas tecnologías, como los robo-advisors, a la propuesta de Atlantis?

Es posible que lo estudiemos como tantas otras herramientas que analizamos a menudo, es importante estar cercanos a la tecnología, es el camino que van a seguir las nuevas generaciones.

Pero, como dijimos al principio, somos gente de valores tradicionales, es necesaria la presencia del ser humano, para ayudar, guiar y aplicar la tecnología, haciendo que el cliente se sienta cerca de su institución. La confianza que genera el asesor de inversión, el banquero, no la reemplaza una máquina, un algoritmo, basta recordar alguno de los muchos momentos difíciles de los últimos 10 años

¿Qué buscan con su reciente instalación en Paraguay?

Paraguay es un país que ha venido creciendo ininterrumpidamente en la última década, con valores superiores a la media de Brasil, Argentina y Uruguay.

Es un país que se está modernizando, estructuralmente, jurídicamente, que ha ido insertándose en el mundo poco a poco. Están llegando a Paraguay importantes inversiones extranjeras desde la región y también desde fuera.

Nosotros queremos acompañar este proceso, desde el comienzo, por eso somos uno de los pocos asesores financieros que hemos puesto nuestros ojos en Paraguay, hemos encontrado allí un ambiente de colaboración

Es un país con un enorme potencial de generación de ahorro, en los últimos años ha buscado la inserción en las normas internacionales contra el lavado de dinero y a favor de la transparencia. Es un país que está creciendo en la dirección correcta.

CC-BY-SA-2.0, FlickrFoto: Nesster. Goldman Sachs usará características de sus empleados para desarrollar un test de personalidad

Goldman Sachs planea incluir un nuevo tipo de «test de personalidad» como parte del proceso de contratación para sus divisiones de banca, trading y riesgo. Esta iniciativa está dentro de la tendencia de los grandes bancos por innovar en sus procesos de reclutamiento y de captación de personal.

El banco ha lanzado una prueba piloto en Estados Unidos con los candidatos del verano de 2018, según comentó Matt Jahansouz, jefe global de Reclutamiento de Goldman, en una entrevista con Reuters.

La prueba sería aplicada antes de la segunda ronda de entrevistas con el banco y las respuestas serán comparadas con las de algunos empleados de Goldman, quienes quienes han demostrado excelentes capacidades en trabajo en equipo, el pensamiento analítico y el juicio, dijo Jahansouz.

Hasta ahora, no está claro cómo se administraría la prueba o los tipos de preguntas que se harían. Lo que sí está claro es que bancos como Goldman están recurriendo a formas no tradicionales de evaluar nuevos empleados en un momento en que se encuentran bajo presión para atraer y retener a los mejores talentos frente a firmas de Silicon Valley, Hedge Funds y private equity, que a menudo tienen mejores horas y beneficios laborales.

«Estamos cambiando de un mundo en el que solía mirar un promedio y curriculum y saber si se quiere contratar a alguien, a utilizar características y datos que podrían no ser tan obvios para tomar decisiones de contratación más inteligentes», comentó Jahansouz.

Otra iniciativa de contratación que ha relaizado Goldman recientemente fue el añadir video entrevistas para estudiantes universitarios que no fueron a las denominadas Ivy Leagues. El banco decidió modificar su política de reclutamiento en 2015.

Pixabay CC0 Public DomainBertvthul . Riesgos políticos, renta variable sobrevalorada y efectivo: así ven los gestores el mes de agosto

La encuesta a gestores de fondos que realiza mensualmente Bank of America Merrill Lynch muestra que las expectativas sobre los beneficios corporativos bajan. Tan solo el 33% de los inversores cree que las ganancias corporativas mejorarán en los próximos 12 meses, un percepción que supone la más baja desde noviembre de 2015.

“Un 25% de los inversores piensa que las ganancias empresariales en Europa serán favorables, lo que supone un descenso de 24 puntos porcentuales respecto a lo registrado en la cuesta de julio. En cambio, el 25% de los encuestados tiene una perfección más favorable de las ganancias en general; un sentimiento que aumenta 16 punto porcentuales respeto a julio”, señala en sus conclusiones la encuesta elaborada por la entidad. Además, consideran que, en cierta medida, los márgenes operativos de las empresas también se ha estancado, por lo que un 2% dice que los márgenes de las empresas no aumentarán durante los próximos 12 meses.

Para Michael Hartnet, estratega jefe de Inversiones de la entidad, “las expectativas de los inversores sobre los beneficios corporativos han tomado un giro siniestro este año. Es una señal de advertencia para las acciones sobre los bonos, para los high yield sobre el grade investment y para los sectores cíclicos sobre los defensivos”.

Tampoco se muestran exageradamente optimistas con las valoraciones. Según arroja los datos recopilados, que han sido recogidos a través de la participación de 174 gestores con 521.000 millones bajo gestión, el 46% de los encuestados considera que los mercados de renta variable están sobrevalorados.

Respecto a la asignación de activos, la encuesta recoge que el atractivo de las acciones cae mientras que las posiciones en efectivo aumentan. En agosto se produce una leve rotación de activos y los gestores reconocen una sobreponderación casi récord hacia los bancos, seguido de la tecnología. En cambio, bajan el interés por algunos sectores como el energético y los productos básicos, como las utilities o las teleconomunicaciones.

Luces y sombras

Por segundo mes consecutivo, la encuesta refleja que la política de los bancos centrales y el colapso del mercado de bonos siguen siendo los principales riesgos de cola para los inversores, así lo considera el 22% y el 19% respectivamente.

En concreto, “para el 48% de los encuestados el impacto de la reducción de la balanza de pagos de la Fed en 2017 será el principal evento del mercado y el 31% considera que cualquier disminución supondrá un riesgos para el rendimiento de los bonos más altos y las acciones”, explica la encuesta de Bank of America Merrill Lynch en sus conclusiones.

Las perspectivas sobre el crecimiento global continúan siendo firmes, tanto en Estados Unidos como en Europa, por lo que el 49% de los encuestados reconoce que sería muy sorprendente que en el plazo de seis meses se cayera en una recisión.

Foto: Miami DDA. Miami Downtown Development Authority y la consultora RSM continuarán siendo socios de referencia para Hedge Fund Association

Miami Downtown Development Authority (Miami DDA) y la consultora RSM –con oficinas en Nueva York, Houston, Dallas, Miami y Orlando, entre otras– continuarán siendo socios de referencia para Hedge Fund Association (HFA), una organización sin ánimo de lucro que realiza una labor de lobby a favor de la industria de inversiones alternativas.

«Estamos muy contentos de seguir siendo socios de Hedge Fund Association. Downtown Miami continúa fortaleciendo su posición como un centro internacional para las empresas de inversión alternativas, impulsado por su ambiente fiscal altamente favorable, creciente población de inversores ricos y su prominente papel como puerta de entrada de negocios de América Latina y el Caribe», señaló Alyce Robertson, directora ejecutiva de Miami Downtown Development Authority.

«RSM tiene un compromiso de largo plazo con la industria de inversiones alternativas y sus clientes son aproximadamente 1.500 empresas a nivel mundial. Como patrocinador de Hedge Fund Association, queremos explorar oportunidades de desarrollo de negocios con la asociación«, comentó Alan Alzfan, socio de Servicios Financieros de RSM US.

«La HFA es el lugar idóneo para hacer contactos al más alto nivel. Además desarrollamos eventos educativos orientados a formar a legisladores y reguladores, y ser una voz fuerte para el avance de toda la industria de hedge funds», dijo el presidente de HFA Mitch Ackles. «Nos sentimos honrados de que Miami DDA y RSM hayan elegido apoyar nuestra misión de ayudar a fomentar nuevas oportunidades para los miembros de HFA en todo el mundo».

Foto: Hellojenuine, Flickr, Creative Commons. Los 10 selectores y asesores que mejor aconsejan sobre fondos de inversión en España y Brasil

Poner nota a un fondo de inversión implica un amplio y complejo ejercicio de análisis, tratando de distinguir a los mejores productos de los peores. Pero ¿quién controla a los que ponen esas notas? La plataforma SharingAlpha no solo proporciona listas de los fondos más votados por los profesionales compradores de estos vehículos sino que también controla y analiza los aciertos de estos profesionales, elaborando a su vez una lista con aquellos que tienen más tino a la hora de dar su opinión sobre los fondos.

SharingAlpha ha compartido con Funds Society la lista de selectores con mejor nota (es decir, mayor índice de aciertos a la hora de asesorar sobre fondos, medido éste en términos de rentabilidad de esos vehículos a lo largo del tiempo) en España y Latinoamérica, que ofrecen su opinión personal, y desligada de la entidad en la que trabajan. En el top 10, hay dos profesionales brasileños y el resto son españoles.

La lista la encabeza el brasileño Samuel Barrese (que trabaja en Santander Brasil), seguido de Luciano Isaías (en el family office de Belgravia). Ya en España, Santiago de la Plata, de la EAFI Adhoc, Juan del Corro o Raúl López también están muy bien posicionados. En el top 10 también despuntan profesionales como Fernando Bonilla (Ahorro Corporación), Ramón Cirach (Morabanc), Pedro Martínez (Extravalor EAFI) o Pablo Nortes (Tressis).

SharingAlpha, nacida en abril de 2016 y fundada por Oren y Yuval Kaplan, es una plataforma de ratings de fondos y carteras modelos que se ha convertido en la mayor agencia de rating del mundo en términos de número de analistas de fondos que contribuyen a sus calificaciones. Actualmente, los profesionales compradores de fondos presentes en la plataforma ascienden a casi 900, llegan desde casi 50 países distintos (principalmente los principales mercados de Europa, Canadá, EE.UU. e Israel) y aportan más de 5.500 ratings a fondos.

Las notas a los fondos se basan en los ratings medios proporcionados únicamente por los compradores de fondos profesionales. Unas opiniones que éstos ofrecen de forma totalmente personal, sin estar ligadas a las de la entidad en la que trabajan.

A lo largo del tiempo, la plataforma analiza los resultados de rentabilidad de los fondos con rating, de forma que también califica las habilidades de los profesionales para dar consejos sobre fondos, que luego ofrecen mejores o peores rentabilidades. Así, establece un rating con los mejores selectores y asesores de fondos de inversión en diferentes lugares del mundo, es decir, los que mejor pueden predecir el comportamiento de los fondos en términos de rentabilidades.

Además, con las calificaciones de los expertos hacia los fondos, permite la creación de una cartera virtual de fondos de fondos que permite a los miembros de la plataforma construir su track record, no solo como selectores de fondos sino también como asignadores de activos.

Foto: Bank Info. Robert Villanueva: “Las entidades financieras deberían adoptar un enfoque más proactivo para evitar el robo de datos de sus clientes”

Con los diversos ataques de ransomware a empresas de todo el mundo, la industria de asset management se ha puesto en alerta también, no sólo porque los datos personales y la confidencialidad de sus clientes es un factor clave en el negocio, también porque un secuestro de información, por negligencia, puede tener consecuencias legales para la firma. Y lejos de disminuir, los expertos coinciden en que los ciberataques van a aumentar su frecuencia y gravedad en los próximos años.

Robert Villanueva, parte durante 25 años del Servicio Secreto de los Estados Unidos, especialista en ciberdelincuencia internacional, intrusiones en la red y robo de identidad, explicó en una entrevista publicada en el blog de FIBA las claves para evitar estos ataques.

Villanueva es además fundador de la Sección de Inteligencia Cibernética del Servicio Secreto de los Estados Unidos y dirigió un grupo de trabajo regional sobre delincuencia electrónica, con más de 800 miembros del sector privado, la academia y las fuerzas policiales.

¿Qué debemos esperar en los próximos 5 años? ¿Cómo va a cambiar el entorno?

Durante los próximos cinco años deberíamos ver los mismos tipos de ataques cibernéticos, amenazas, proliferación de programas maliciosos (malware) e intrusiones en la red, que se llevan a cabo diariamente en el sector privado, en un número mayor. Los ataques distribuidos de denegación de servicio (DDOS), los compromisos de correos electrónico comerciales (BEC) y el ransomware son una industria de fraude multimillonaria para los ciberdelincuentes, y no dejarán de actuar. Veo al sector privado adoptar un enfoque más proactivo en la lucha e interrupción de parte de estos delitos por objetivos en sus redes.

¿De qué debería tener más cuidado una corporación de servicios financieros: de la ciberdelincuencia local o de las grandes redes internacionales?

Los ciberdelincuentes internacionales de Europa del este son, con mucho, la principal y más importante amenaza para la infraestructura financiera de Estados Unidos y del resto de las Américas. Como antiguo director de la Sección de Inteligencia Cibernética del Servicio Secreto de los Estados Unidos, he visto crecer la profesionalidad y los “hacker por contrato” reales de esta comunidad digital de malhechores euroasiáticos a lo largo de los años. Ahora, trabajando en el sector privado, en Q6 Cyber, estoy presenciando un sustancial “aumento” de la colaboración transnacional criminal y de la comunicación online a través de foros privados entre actores de Europa oriental y Latinoamérica que suponen una amenaza cibernética.

¿Cuáles son las industrias más frecuentemente objetivo de los ciberdelincuentes y por qué?

La industria financiera, el comercio minorista, sector hospitalario y sanitario son los más frecuentemente atacados por los ciberdelincuentes internacionales. Todas estas industrias gestionan medios de pago, datos financieros e información PII, y la obtención de esta información es un objetivo primordial del ciberdelincuente. Cualquier tipo de información financiera (por ejemplo, banca online, cuentas de corretaje o de jubilación) también son objetivo frecuente de sofisticados programas maliciosos para la recopilación y venta en la “Dark Web”.

¿Cuáles son las que más gastan en protección? ¿Cuánto debe una empresa gastar en protección?

Las instituciones financieras más grandes, los establecimientos minoristas y las empresas Fortune 500 tienen más recursos financieros y, por lo tanto, invertirán más en programas completos de seguridad cibernética y de inteligencia cibernética. Cada institución financiera, empresa y negocio sin importar el tamaño debe tener en cuenta los costes de seguridad cibernética para prevención e incidentes de seguridad en su presupuesto anual.

¿Qué porcentaje de delitos cibernéticos podría haberse evitado/puede prevenirse mediante la protección, y en qué consiste esa protección?

La ciberdelincuencia puede ser mitigada e interrumpida a través de la planificación de la seguridad cibernética y la inteligencia cibernética proactiva. La “higiene de seguridad cibernética” básica (antivirus, contraseñas fuertes y actualizaciones) es esencial y sólo el comienzo. Las empresas deben contratar a personal y proveedores bien cualificados para mejorar su seguridad cibernética y estar más seguros. La formación continuada del personal de la empresa, así como las pruebas de penetración de la red (por parte de un profesional externo) deben ser anuales y coherentes.

Con frecuencia, el “eslabón débil” de la mitigación del delito cibernético es el usuario final(es decir, el cliente), cuya formación y concienciación sobre la seguridad cibernética varía considerablemente. Muchas veces, su información financiera se ve comprometida por infecciones de malware en sus ordenadores personales. Los datos financieros robados (incluyendo las credenciales de conexión online) terminan, eventualmente, en la Dark Web y los ciberdelincuentes internacionales trafican con ellos. En ese punto es cuando un proveedor de confianza de ciberinteligencia entra y trata de interrumpir la actividad delictiva antes de que sea la institución financiera la que incurra en fraude.

¿Es la lucha contra la ciberdelincuencia una prioridad en todos los países y empresas de las Américas?

Desafortunadamente, muchos países y compañías en la región carecen de los recursos, o simplemente son reactivos, a la hora de proteger adecuadamente sus redes frente a los sofisticados actores maliciosos internacionales. Es importante pedir ayuda de proveedores cualificados, con experiencia en el campo de la seguridad cibernética y la inteligencia cibernética. Por favor, no deje de hacer una investigación previa sobre los proveedores antes de comprometerse con ninguno de ellos.

Usted participará próximamente en la conferencia CL@B en Miami. En su opinión, ¿por qué son importantes estos eventos para la comunidad financiera de Miami?

Participar en eventos como CL@B y en organizaciones como FIBA es muy importantes para el sector financiero y la comunidad local del sur de la Florida. Además de las oportunidades conexión profesional, la conferencia CL@B aporta formación y concienciación sobre las principales áreas de preocupación actuales para los miembros del sector financiero.

¿Qué recomienda a las empresas?

Que dediquen tiempo a evaluar adecuadamente el plan de seguridad cibernética y hacer de la inteligencia cibernética un componente importante de la misma. Sea “proactivo” y no espere a que se produzca un fraude o incidente.

Recuerde, la cuestión no es “si” usted tendrá un incidente de seguridad en su red de sistemas informáticos, la cuestión es “cuando” sucederá. “Hay que tener un plan de respuesta a incidentes ‘establecido y comprobado´ antes de que el incidente de seguridad cibernética real ocurra”

. Neuberger Berman y BECON Investment Management finalizan el lanzamiento de su partnership en Latinoamérica

Neuberger Berman y BECON Investment Management completaron el lanzamiento de su partnership realizando tres eventos y numerosas reuniones de trabajo en varias ciudades de Latinoamérica.

El objetivo del roadshow fue presentar las capacidades de inversión de Neuberger Berman en mercados emergentes.

Gorky Urquieta, co head de renta fija emergente de Neuberger Berman, destacó las capacidades de inversión de la firma en mercados emergentes, y en particular en renta fija donde actualmente manejan más de 13 mil millones de dólares a través de 8 estrategias de distintos tipos de activos (bonos soberanos, cuasi soberanos y corporativos) tanto en moneda local como dólar norteamericano, y con diferentes exposiciones regionales y de variada duración.

“Creemos queaún hay muy buenas oportunidades en bonos emergentes, dados los fundamentales sólidos y bajos niveles de endeudamiento, así como los spreads actuales versus bonos del mundo desarrollado. Muchos países emergentes, de poder llevar a cabo las reformas necesarias, podrían convertirse en grado de inversión en los próximos 3 a 5 años. Argentina podría ser uno de ellos”, aseguró Urquieta.

Fundada en 1939, Neuberger Berman es una empresa privada, 100%independiente. Cuenta con oficinas en 30 ciudades en todo el mundo, activos bajo administración de aproximadamente 280.000 millones de dólares y más de 30 fondos UCITS registrados en Irlanda. Con más de 500 inversores profesionales y aproximadamente 1.900 empleados en total, Neuberger Berman se destaca por su amplia oferta en renta variable, renta fija y productos alternativos.