Pixabay CC0 Public DomainMinka2507. Vontobel AM trae a España un fondo de bonos corporativos de mercados emergentes

Aprovechando los conocimientos y experiencia de sus fondos de bonos de mercados emergentes, Vontobel Asset Management ofrece acceso a los inversores españoles a esta pujante clase de activo, a través de un fondo que acaba de registrar en España. Gestionado desde noviembre de 2015, el Vontobel Fund – Emerging Markets Corporate Bond ha rendido un 40% –clase institucional neta de comisiones– desde su lanzamiento, superando al índice de referencia en más de 23 puntos porcentuales.

El fondo, que tiene una rentabilidad al vencimiento de aproximadamente un 8,5%, emplea el mismo enfoque contrarian y de valor de la marca que el producto insignia Vontobel Fund -Emerging Markets Debt Hard Currency, que está calificado con 5 estrellas por Morningstar, y busca generar un rendimiento superior relativo, descorrelación y diversificación dentro del universo de diferenciales.

Con un universo invertible de más de 50 países y respaldados por unos sólidos fundamentales económicos, los bonos corporativos de mercados emergentes están disfrutando de un crecimiento elevado y de unas entradas de capital importantes, señala la gestora.

“Situándose entre la renta fija tradicional y las acciones en el espectro de riesgos, los bonos corporativos de mercados emergentes, en divisa fuerte, históricamente han generado rentabilidades más altas en comparación con la renta fija tradicional y menores niveles de volatilidad que las acciones”, señala Wouter Van Overfelt, gestor de carteras.

En su opinión, “la clase de activo pone de relieve importantes ineficiencias, haciéndolas un objetivo apto para nuestro estilo de inversión, que está exhaustivamente contrastado. Esto debería ofrecer a los inversores oportunidades de captar alfa, descorrelación dentro del mercado de diferenciales y unas rentabilidades superiores ajustadas al riesgo a largo plazo”.

Foto cedidaImagen de la convención anual de 2016.. DWS será la nueva marca global de Deutsche Asset Management

Deutsche Asset Management (Deutsche AM) ha anunciado que DWS será su nueva marca global; por lo tanto el negocio de gestión de activos quedará unificado bajo una sola marca: DWS. Asimismo, la firma ha dado a conocer el equipo de gestión y la estructura de gobierno de dicho negocio independiente de gestión de activos.

Tras este anuncio, todas las líneas de negocio de gestión de activos se unirán bajo una fuerte marca global. DWS actuará como marca paraguas y abarcará toda la amplitud del negocio actual, tanto los productos para particulares e institucionales como la inversión activa, pasiva y alternativa.

Según ha explicado la firma, DWS reflejará la capacidad de ofrecer inversiones realmente diversificadas, así como el enfoque global del negocio. Nicolas Moreau, responsable de Deutsche AM, ha señalado que “nuestra nueva marca global DWS se basa en nuestras raíces en el mercado alemán, que se remonta más de 60 años, y un nombre bien diferenciado en nuestra industria a nivel mundial. Representa la estabilidad, una sólida trayectoria y los valores que hemos transmitido continuamente: la excelencia, el espíritu empresarial, la sostenibilidad y la integridad. Valores que seguirán siendo fundamentales para nuestro éxito futuro”.

Además de la nueva marca DWS, el negocio tendrá un nuevo logotipo que representa la identidad dinámica y la orientación hacia el futuro de la marca. El cambio de imagen corporativa de todas las entidades legales y líneas de productos se completará en 2018. Las marcas bien establecidas ETF Xtrackers y Real Estate RREEF continuarán existiendo a nivel producto, pero vinculadas a la nueva marca global.

Gobernanza y estrategia

En el futuro, Deutsche AM operará dentro de una estructura legal GmbH & Co. KGaA (Kommanditgesellschaft auf Aktien). Esta estructura permitirá la autonomía operativa de Deutsche AM para respaldar su ambición de crecimiento al tiempo que le da a Deutsche Bank una supervisión continua para cumplir con sus requisitos regulatorios. La nueva estructura entrará en vigor en el primer trimestre de 2018.

“Queremos liberar todo el potencial de Deutsche AM para facilitar el crecimiento. Nuestra futura estructura legal demuestra el compromiso a largo plazo de Deutsche Bank con nuestro negocio, al tiempo que nos brinda la autonomía operativa para avanzar en nuestra estrategia de crecimiento», dice Moreau.

Dentro de la nueva estructura, Karl von Rohr, Chief Administrative Officer de Deutsche Bank, se convertirá en presidente del Consejo de Supervisión de Deutsche AM. Este Consejo estará integrado por miembros independientes, representantes de accionistas y de empleados. La composición exacta se determinará a su debido tiempo.

Equipo de dirección

El equipo de gestión designado –bajo la estructura de directores generales de Deutsche AM Management GmbH, socio general de KGaA– también comenzará a trabajar en el primer trimestre de 2018. Sus miembros tienen una experiencia promedio de 23 años en la industria, y de 14 años en Deutsche AM o Deutsche Bank Group.

Los directores generales designados son Nicolas Moreau (Chief Executive Officer y presidente de los Managing Directors), Claire Peel (Chief Financial Officer), Jon Eilbeck (Chief Operating Officer), Nikolaus von Tippelskirch (Chief Control Officer), Stefan Kreuzkamp (Chief Investment Officer y co-responsable del Investment Group), Pierre Cherki (co-responsable del Investment Group), Bob Kendall (co-responsable del Global Coverage Group), Thorsten Michalik (co-responsable del Global Coverage Group). La mitad del equipo de gestión, incluido el consejero delegado, tendrá su sede en Fráncfort.

Además, Nikolaus von Tippelskirch tendrá responsabilidades sobre las áreas de gestión legal, cumplimiento, riesgos, gobierno y entidad jurídica. A lo largo de 18 años ha ocupado diferentes puestos relevantes en Deutsche Bank y recientemente se ha desempeñado como responsable global de Incident and Investigation Management.

Société Générale ha anunciado el nombramiento de Francisco Sottomayor como director de Mercados para España y Portugal. El principal objetivo de Francisco será impulsar la franquicia de clientes del banco, intensificar los esfuerzos comerciales y optimizar la generación de negocio en la región, un área de importante desarrollo para el banco.

Con 19 años de experiencia profesional en los mercados financieros, trabajará para impulsar el negocio de la plataforma en Europa y aportará valor añadido al negocio en España y Portugal tanto por su conocimiento de producto como por su amplia trayectoria en diversas áreas como las fusiones y adquisiciones, las salidas a bolsa o las ampliaciones de capital, dice la entidad. “La experiencia de Francisco con clientes locales, su conocimiento, capacidad de liderazgo y una amplia red de contactos serán aspectos que sin duda contribuirán a consolidar la franquicia en España y Portugal”, explica Donato González, CEO del Grupo Société Générale en España y Portugal.

Ubicado en Madrid, Francisco reportará a Donato González, a nivel local y por la parte de mercados a Albert Loo, responsable global de ventas de Renta Fija, Divisas y Soluciones, y a Peter McGahan, responsable global de ventas de Renta Variable, Derivados y Soluciones. El nombramiento es efectivo desde el 21 de agosto.

Société Générale Corporate & Investment Banking (SG CIB) ofrece acceso global al mercado a través de soluciones en renta variable, renta fija y divisas, materias primas e inversiones alternativas. SG CIB desarrolla soluciones de asesoramiento, inversión y gestión de riesgos para las necesidades específicas de cada cliente, apoyándose en su franquicia de derivados de renta variable, número uno a nivel mundial, y en posiciones de liderazgo en los mercados de renta fija en euros y en soluciones en un amplio abanico de productos.

En el último año Francisco ha trabajado como máximo responsable de Banca de Inversión en Axia Ventures Group en Lisboa. Con anterioridad dedicó 16 años a Credit Suisse, entidad desde la cual dirigió equipos en Londres y Madrid para la ejecución de transacciones estratégicas tanto en España y Portugal como en Latinoámerica.

Charles Zerah, gestor del Carmignac Portfolio Unconstrained Global Bond. Foto cedida. “El grado de normalización de la política monetaria que descuentan los mercados parece demasiado conservador”

El entorno en renta fija no es fácil pero su enfoque activo, flexible y sin restricciones permite a Charles Zerah, gestor del Carmignac Portfolio Unconstrained Global Bond, encontrar oportunidades e incluso evitar impactos negativos derivados de las subidas de tipos. En esta entrevista con Funds Society, explica que el principal riesgo para la renta fija es la alineación de los ciclos económicos, que demanda tipos más altos en Europa, que podrían llegar en 2019.

Claramente, el entorno actual del mercado de renta fija es complejo y está lleno de riesgos. ¿Cuál es el papel de la deuda en las carteras? ¿Diversificación, protección, todavía rentabilidad…?

Desde la crisis financiera de 2008, hemos vivido un periodo de relajación monetaria excepcionalmente largo. Los bancos centrales hiperactivos con políticas no convencionales, que están permitiendo a los agentes económicos pedir prestado dinero barato, han obligado a los inversores a reajustar sus carteras y asumir mayores riesgos, lo que ha reducido las primas de riesgo en todas las clases de activos y ha distorsionado y encarecido los mercados. Por lo tanto, este inusitado entorno de mercado actual, en el que se combina la supresión de las primas de riesgo por parte de los bancos centrales, el deterioro de la liquidez en el mercado secundario y las entradas de capitales en fondos indexados que no prestan atención a los fundamentales y estrategias de inversión sensibles a la volatilidad, terminará por romperse y eso generará oportunidades para los inversores a largo plazo exigentes centrados en los títulos de valor.

De hecho, nuestro enfoque sin restricciones nos permite identificar valor en determinados nichos del mercado. Estamos convencidos de que una estrategia flexible y basada en oportunidades con una gestión activa del riesgo es esencial para encontrar las mejores oportunidades ajustadas al riesgo y así batir al universo de la renta fija. En este entorno, nuestro amplio margen para ajustar la duración modificada del fondo (de -4 hasta +10) es esencial para evitar cualquier repercusión negativa derivada de las subidas de los tipos de interés y para generar rentabilidades en todas las condiciones de mercado.

¿Cuáles son los principales riesgos a los que se enfrenta el mercado de renta fija?

El principal riesgo al que se enfrentan los mercados de renta fija actualmente es la alineación de los ciclos económico, político y de liquidez en la zona del euro, que demanda tipos más altos en los países del núcleo europeo. De hecho, seguimos convencidos de que el perfil riesgo/rentabilidad de las posiciones cortas en la deuda de los países del núcleo europeo, sobre todo en Alemania, está orientado al alza a la vista del acelerón cíclico de la economía, el nuevo dinamismo de la integración europea en el plano político y la reducción de las inyecciones de liquidez por parte del BCE (Mario Draghi anunció a finales de octubre una reducción de su programa de compra de activos de 60.000 a 30.000 millones de euros, a partir de enero de 2018 y durante nueve meses). Hasta ahora, el mercado no ha reflejado todos estos factores en el valor de la deuda alemana a diez años. En EE.UU., la falta de visibilidad en lo que respecta a la macroeconomía, la liquidez y la política imponen una postura prudente. Estos importantes riesgos de mercado reclaman un enfoque muy activo y sin restricciones dentro del universo de la renta fija.

¿Qué pasa con el BCE? ¿Su postura será más acomodaticia que la de la Fed o tendremos que esperar hasta 2018 para presenciar movimientos significativos?

En su reunión de octubre, el BCE lanzó un mensaje acomodaticio al ampliar su programa de relajación cuantitativa hasta septiembre de 2018 a un ritmo más reducido de 30.000 millones de euros al mes a partir de enero de 2018. Además, Draghi apuntó que no habría una parada repentina después, de ahí que el mercado espere que la primera subida de tipos sea en junio de 2019. Sin embargo, creemos que el grado de normalización de la política monetaria que descuentan los mercados, tanto en lo que respecta al crecimiento del balance como a los plazos y el ritmo de las subidas de tipos, parece demasiado conservador. Con un ciclo de crecimiento duradero y generalizado, unas expectativas de inflación a medio plazo en moderado ascenso y una dinámica política que apunta a una mayor integración de la zona euro, no menos, seguimos siendo muy cautos sobre las valoraciones de la deuda de los países del núcleo europeo, especialmente el Bund alemán, que en nuestra opinión debería girar al alza en algún momento desde los niveles actuales. Por lo tanto, mantenemos una duración modificada ligeramente negativa en el fondo, principalmente a través de posiciones cortas en la deuda pública del núcleo europeo.

Teniendo en cuenta este contexto, ¿invertiría más en Europa o en EE.UU.? ¿Considera que algún mercado de deuda pública de Europa sigue siendo atractivo?

Ante la inminente retirada de la marea de estímulo monetario a escala mundial, solo unos pocos segmentos del universo de la renta fija tienen suficiente diferencial de amortiguación para absorber la transición a la era posterior a la relajación cuantitativa. Por tanto, mantenemos nuestro enfoque prudente a los mercados de renta fija mediante una duración modificada reducida y una asignación limitada a la deuda corporativa. Más en concreto, la alineación de los ciclos económico, político y de liquidez en la zona del euro demanda una subida de los rendimientos de la deuda pública del núcleo europeo (Alemania, Francia), donde hemos iniciado posiciones cortas.

No obstante, mantenemos nuestra asignación a la deuda pública periférica, especialmente la italiana, donde el estrechamiento de los diferenciales frente a Alemania ha quedado notablemente rezagado respecto de la compresión de las primas de riesgo registrada en otras clases de activos europeos, incluso en la renta variable y los bonos bancarios subordinados del país transalpino.

¿Y qué me dice de la deuda corporativa?

En lo que a deuda corporativa se refiere, la selectividad sigue siendo clave. De hecho, los diferenciales de la deuda corporativa son demasiado bajos habida cuenta de la escasa calidad de los balances de las empresas y la previsión de un contexto de liquidez menos boyante a escala mundial. A pesar de que recientemente recogimos beneficios en nuestra cartera de deuda corporativa, seguimos priorizando los bonos financieros, ya que la tendencia plurianual de reducción del riesgo, desapalancamiento y refuerzo de la regulación del sector reduce el excesivo descuento por riesgo sistémico todavía presente en los diferenciales de la deuda corporativa bancaria. Priorizamos los bonos subordinados de las firmas de distribución, en mayor medida, y de los campeones nacionales del sector bancario, en menor medida.

Ante la incertidumbre derivada de la situación en Cataluña, ¿espera que el mercado de renta fija español sea más volátil y, en caso afirmativo, cómo intentaría aprovecharlo al máximo en su cartera?

Aunque los acontecimientos recientes han vuelto a poner el foco de atención en las incertidumbres políticas europeas, desde las elecciones alemanas, hasta la crisis catalana, pasando por las negociaciones del Brexit, consideramos que España debería seguir beneficiándose de la indudable recuperación “sólida y generalizada” de la zona del euro y del dinamismo político favorable a la integración europea desde la elección de Macron. Por lo tanto, los diferenciales de la deuda de la periferia europea deberían seguir reduciéndose, aún más desde los niveles actuales, y un buen ejemplo de ello es que Portugal entró a formar parte del universo con calificación de grado de inversión y ahora cotiza en torno a 170 puntos básicos por encima del Bund alemán. En España, aunque el movimiento por la independencia de Cataluña ha colocado el diferencial entre el bono español y alemán a 10 años en niveles no vistos desde las elecciones francesas, no hay motivos de peso para pensar que eso vaya a tener un impacto importante sobre la recuperación económica del país. Sin embargo, la situación resulta difícil de evaluar y estamos muy atentos a lo que está sucediendo. Así pues, por el momento somos cautos y mantenemos una pequeña posición en deuda pública española (90 puntos básicos de contribución a la duración).

¿Ve oportunidades en la deuda de los mercados emergentes?

Estamos convencidos de que la deuda emergente ofrece oportunidades interesantes, gracias a la aceleración del ciclo mundial, un contexto favorable para los precios de las materias primas y, sobre todo, una mejora innegable de los fundamentales en varios países de este universo. En el universo de los mercados emergentes, mantenemos una exposición equilibrada entre la deuda local y externa. Aunque en los países desarrollados estamos haciendo un seguimiento de la inflación y esperamos un repunte, en los países emergentes estamos en la fase opuesta y lo que se da es un proceso de desinflación (Brasil, India, Indonesia…) lo que permite una rebaja de tipos por parte de los bancos centrales. En México, la inflación ha tocado techo y se espera que descienda a finales del próximo año, lo que posibilitará un cambio en la política monetaria.

¿Es el momento de invertir en bonos indexados a la inflación? ¿Qué expectativas de inflación maneja para Europa?

Esperamos que las presiones alcistas sobre los precios se suavicen durante los próximos meses y que la inflación caiga hasta el 1% o menos en Europa. Por lo tanto, no tiene sentido comprar bonos indexados a la inflación con vencimientos cortos. Sin embargo, los bonos a 10 años son interesantes y esperamos que bajen de precio a finales de año. Podría ser un buen momento para entrar en esta clase de activos.

San Juan de Puerto Rico. Vestin Bank expande sus servicios financieros en Estados Unidos a clientes europeos

Vestin Bank empieza a brindar servicios a clientes europeos, después de afianzarse en Latinoamérica como prestador de servicios financieros desde Estados Unidos.

«Europa siempre ha sido un mercado muy atractivo para nuestro banco, por tratarse de clientes sofisticados, en busca de soluciones diversificadas y atraídos por inversiones y negocios en los Estados Unidos», explica Juan Ignacio Cabrera, Managing Partiner de Vestin Bank.

Vestin Bank fue establecido por un grupo de profesionales y empresarios uruguayos con vasta experiencia y conocimientos en banca internacional, convirtiéndose en pioneros en brindar servicios de banca tradicional desde los Estados Unidos a clientes en América Latina.

El banco presta servicios de custodia de activos financieros, dando acceso a sus clientes a activos financieros en todos los mercados globales. Cuenta con una plataforma ideal para asesores financieros independientes, así como también Fondos de Inversión y Asset Managers en general.

«Actualmente nuestra cartera de clientes europeos reclama servicios en divisas de Europa. De momento estamos brindando cuentas en dólares americanos, pero proyectamos ofrecer cuentas en euros a partir del primer semestre 2018, lo que nos permitirá brindar una solución integral en el mercado Europeo», explica Juan Ignacio Cabrera, Director de Vestin Bank.

Vestin Bank es una entidad financiera internacional, constituida bajo la International Financial Entities Activities del Estado Libre Asociado de Puerto Rico, Estados Unidos de América. El banco se encuentra regulado por las leyes y reglamentos federales relacionados con las prácticas bancarias norteamericanas, debiendo cumplir con la regulación federal de Estados Unidos: CIP (Carriage and Insurance Paid), AML (Anti-money laundering), BSA (Bank Secrecy Act) y Patriot Act (Ley Patriótica de los Estados Unidos).

Juan Ignacio Cabrera, es Economista, especialista en Banca y Finanzas Corporativas. Representa a Uruguay en la International Association for Energy Economics. Fue Director de la Asociación Uruguaya de Energía Eólica (AUDEE). Estudió Finanzas Corporativas en el IEB de Madrid y en la London School of Economics. Es Managing Partner de Invertax y Socio Director de Vestin Bank.

Foto: LinkedIn.. Caceis nombra a Francesca De Bartolomeo responsable de Ventas para el Sur de Europa y Latinoamérica

Caceis, la rama de Crédit Agricole que ofrece servicios a la industria de gestión de activos, dedicada a clientes institucionales y corporativos, ha nombrado nueva responsable de Ventas para el Sur de Europa y Latinoamérica. Se trata de Francesca De Bartolomeo, que también es responsable de Relationship Management Operations en ambos mercados.

De Bartolomeo, que será también miembro del comité ejecutivo de la rama italiana del banco, tiene más de 20 años de experiencia en ventas y posiciones de gestión de relaciones, pues ha trabajado para varias firmas en el sector de servicios a activos financieros en los últimos años.

Antes de incoporarse a Caceis, trabajó en Aureis Prime, en Luxemburgo, y también en Citi, como responsable de Ventas para el Sur de Europa. De 2005 a 2010, trabajó también en Caceis, según su perfil de LinkedIn, y antes, en Credit Agricole Investor Services y Banque Indosuez Luxembourg.

A través de oficinas en Europa, Norteamérica y Asia, Caceis ofrece un amplio rango de servicios que cubren ejecución, clearing, depositaría y custodia, administración de fondos, externalización de servicios de middle office, divisas, préstamo de valores, apoyo en la distribución de fondos y servicios para emisores.

Con activos bajo custodia de 2,5 billones de euros y bajo administración de 1,6 billones, es una de las mayores firmas de servicios financieros en Europa y uno de los mayores jugadores mundiales en esta industria.

. Venezuela trata de sumarse a la burbuja de las criptomonedas

Una payasada que no debería de ser totalmente subestimada: Este sería el resumen de las reacciones del sector financiero al anuncio de la creación de una criptomoneda en Venezuela, el Petro, que estaría respaldada por el oro, el petróleo, el gas y los diamantes del extenuado país caribeño.

El anuncio del presidente Nicolás Maduro ha sido interpretado como una nueva brazada de ahogado en el lento proceso de impago de la deuda venezolana.

Pero, ¿qué vendría a ser el Petro?

Según Maduro, la moneda virtual serviría para avanzar hacia nuevas formas de financiamiento internacional: «Se hará con una emisión de criptomoneda respaldada por las reservas de riqueza venezolana, de oro, petróleo, gas y diamante (…) nos incorporamos al siglo XXI», dijo el presidente venezolano.

En la industria, muchos aseguran que no se tratará, de ninguna manera, de una criptomoneda, ya que la esencia de este tipo de divisa consiste en ser privada (y no gubernamental), limitada y apoyada en el blockchain (que supuestamente, proporciona seguridad). Así, el Petro sería todo lo contrario a una criptomoneda.

Otros hablan de que el Petro vendría ser como un bono digital, es decir, un pedazo de deuda de un país cada vez más insolvente. Técnicamente, podría ser montado, pero su éxito depende del público y lo más seguro es que no fuera ni más ni menos aceptado que el bolívar, la moneda venezolana totalmente devaluada.

El inasible Petro podría ser también una forma de pago para los tenedores de la deuda venezolana, abocados a no tener nada o tener unos Petros… hipotéticamente, el invento podría constituir una herramienta de reestructuración, evocan algunas fuentes.

Un reto para los reguladores: ¿La primera ley contra las criptomonedas?

Venezuela trata de subirse al tren de las criptomonedas, que cierran el año con una inédita progresión que muchos califican de burbuja especulativa. Por ello, Nelson Rangel, venezolano y chief investment officer en Raven Capital, considera que el Petro no debe de ser totalmente subestimado.

“El Petro no necesita ser perfecto. Solo necesita (para atraer capital) que la demanda de cryptos siga subiendo. La marea subirá todos los botes. No subestimen la primera Tulipmania del siglo XXI. En las burbujas a nadie le importan los fundamentos, solo si el precio sube”, publica Rangel en su cuenta de Twitter.

El CIO de Raven Capital plantea la situación como un nuevo desafío para los reguladores: “El Petro anunciado por Venezuela presenta interesante reto para los reguladores de Estados Unidos. ¿Permitirán a sus ciudadanos y sus exchanges transar la nueva crypto? Y si no es así, entonces tendrán que legislar el asunto. Con lo cual podríamos ver la primera ley contra una crypto”.

Atacar el mercado retail y evitar regulaciones

Para Andrés Bagnasco, director del Certificado de Asesoría de Inversiones de la Universidad Católica, “Venezuela busca atacar al mercado retail aprovechando el carácter no regulado de las criptomonedas. En cuanto al respaldo de la criptomoneda, poco y nada puede esperarse en virtud de la falta de seriedad del marco jurídico y escasas garantías. La apuesta es claramente a captar ahorro retail o dinero procedente del lavado de activos, financiamiento del terrorismo y evasión fiscal, que hoy en día escapan de instituciones reguladas, evasores que también del punto de vista fiscal se han visto acorralados por los CRS (Common Reporting Standards)”.

Bagnasco augura poco éxito para el Petro, al carecer el gobierno venezolano de credibilidad: “dada la merma en la producción de recursos y de mantenimiento de las instalaciones de petróleo, es dudoso pensar que pueda respaldarse una criptomoneda”.

La semana pasada el Bitcoin, la principal moneda virtual del mundo, alcanzó los 11.000 dólares por unidad. Ante este nuevo récord, el execonomista del Banco Mundial y premio Nobel de Economía en 2001, Joseph Stiglitz, aseguró que los bitcoins deberían ser prohibidos porque sirven esencialmente para escapar a las regulaciones. Stiglitz pronosticó que la moneda digital colapsaría si los gobiernos ejercieran el mismo control sobre ella que sobre las divisas legales.

Conocíamos el Bitcoin, quizá ahora asistamos al nacimiento del Petro, en un mundo virtual donde la frontera será la regulación.

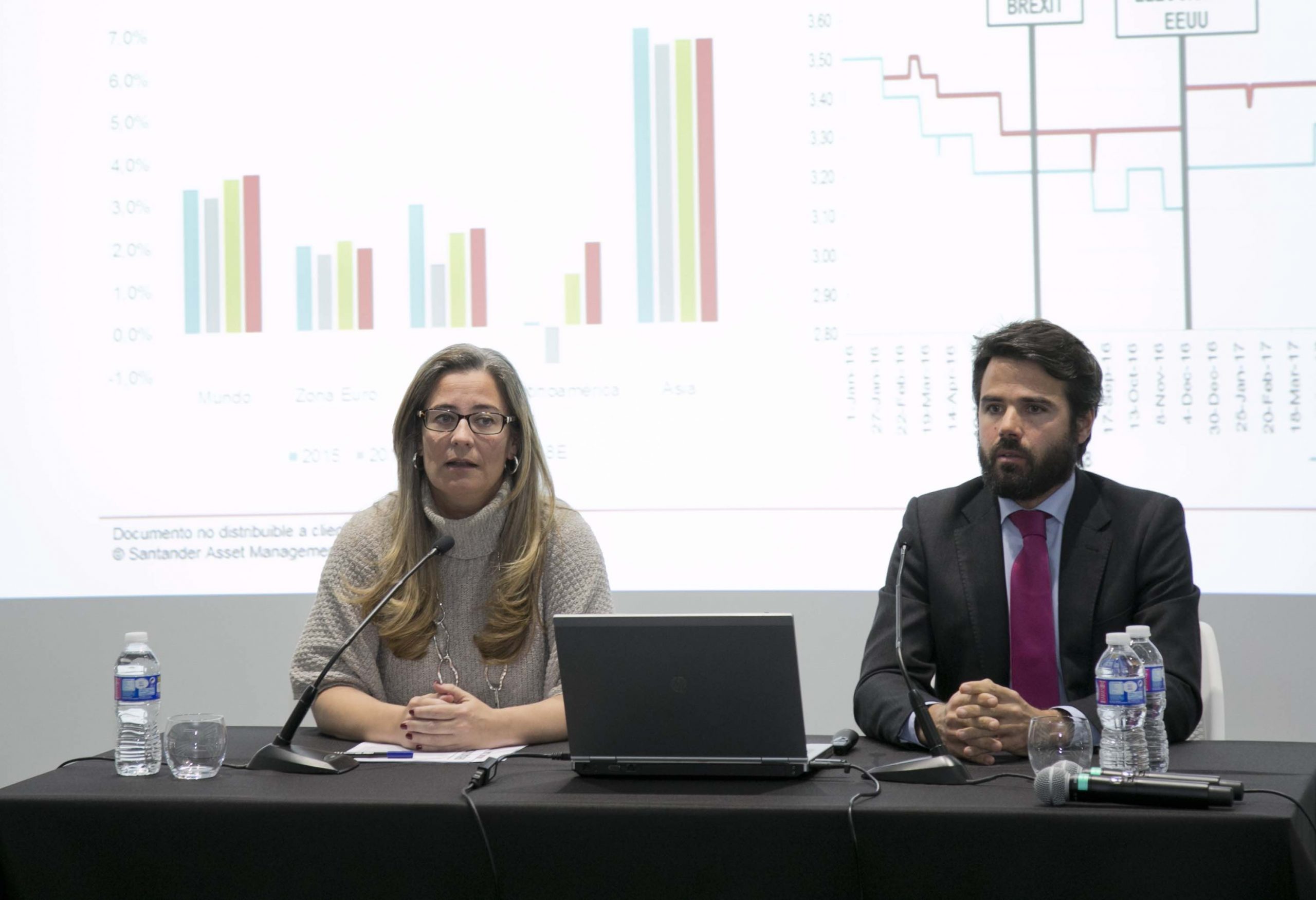

Ana Rivero, directora de Producto y Market Intelligence de Santander AM España y José Antonio Montero de Espinosa, responsable de Renta Variable Europea de la gestora. Foto cedida. Santander AM España: la renta variable europea puede ofrecer rentabilidades de doble dígito en 2018

La renta variable, principalmente la europea y la española, es el activo clave para jugar un año 2018 que presenta un entorno favorable a la inversión y en el que la consigna es “disfrutar del momento”. Así lo puso de manifiesto esta mañana Ana Rivero, directora de Producto y Market Intelligence de Santander AM España, en un evento en el que se presentaron las perspectivas de mercado para el año próximo y en el que la experta ofreció dos mensajes clave: el primero, la existencia de un escenario de crecimiento sincronizado global y estable, y favorable para la inversión; y el segundo, la apuesta por la renta variable europea como “el activo con mejores perspectivas por fundamentales y valoraciones relativas”, además de considerar el atractivo de su rentabilidad por dividendo como “diferencial” frente a otras opciones de inversión.

Así, la existencia de un crecimiento sostenible, crecimiento de beneficios, la continuidad de un entorno de tipos bajos y unas buenas valoraciones relativas explican la preferencia de Santander AM España por las bolsas europeas frente a la estadounidense o las emergentes, aunque la firma también es positiva en estos dos mercados. Y es que el entorno tiene todos los mimbres para apoyar una revalorización de las bolsas.

En EE.UU., explica Rivero, ven un crecimiento por encima del 2% el próximo año, apoyado sobre todo en el consumo, y con posibilidad de aceleración en el caso de aprobarse la reforma fiscal de Trump, lo que justificará las subidas de la Fed (entre dos y tres el próximo año). En la zona euro, mientras, el escenario también es favorable con un crecimiento esperado de en torno al 2%, gracias al impulso tanto de la demanda interna como de las exportaciones. Lo más llamativo en esta zona es que la inflación subyacente sigue estancada, por debajo del 1%: “Hemos dejado la deflación atrás pero solo cuando veamos un impulso de la inflación tendremos un cambio de discurso por parte del BCE y para eso queda mucho tiempo. No esperamos subidas de tipos en 2018, sino ya para finales de 2019”, asegura Rivero.

Y ello dibuja un escenario en el que la remuneración al ahorro en la zona euro –a través de activos monetarios- seguirá siendo inexistente en 2018. De ahí que considere que, para un inversor conservador, lo mejor sería asumir un poco más de riesgo, invirtiendo una parte de su cartera en renta variable, en sectores más conservadores como los espacios más centrados en dividendos. U optar por poner en valor la gestión de carteras diversificadas a través de vehículos mixtos y mixtos conservadores, como las gamas Tándem, Select o Generación de la gestora (esta última centrada en ofrecer rentas a través de dividendos y cupones).

La renta fija: clave de diversificación

Porque, a pesar de que la renta variable es su apuesta favorita, Rivero reconoce que la renta fija sigue siendo un activo clave en las carteras desde un punto de vista de la diversificación y no tanto de rentabilidad: “En renta fija se trata de combinar las oportunidades que ofrece, pero no de sobreponderar”, indica. En este contexto, habla de gestión activa en deuda pública (donde el año próximo espera un movimiento lateral al alza de las rentabilidades, similar al de este año, con el bono alemán acercándose al 1%) y de stock picking en crédito, donde aún ve potencial de revalorización, gracias al respaldo del BCE, pero limitado, y oportunidades selectivas, por ejemplo, en deuda corporativa de entidades financieras de los países periféricos en Europa.

En general, su visión de la renta fija pública a largo plazo es muy negativa y, a corto plazo, negativa, mientras es neutral con el crédito con grado de inversión y la deuda emergente. También es neutral con el cambio euro-dólar, donde no ve demasiado recorrido: vislumbra niveles de 1,20, razonables teniendo en cuenta que la divergencia monetaria a ambos lados del Atlántico, que explicaría una teórica revalorización del dólar, se ha visto superada este año por la aceleración de las expectativas de crecimiento en Europa… algo que podría seguir pesando más hasta alcanzar esos niveles.

Rentabilidades de doble dígito

Por su parte, José Antonio Montero de Espinosa, responsable de Renta Variable Europea de la gestora, se centró en explicar por qué el activo está en buena forma y habló de retornos que pueden ser de doble dígito en 2018, apoyados en un crecimiento de beneficios que -como consecuencia del crecimiento económico y el apalancamiento operativo de las empresas-, puede situarse en el 9%-10%, mientras la rentabilidad por dividendo es sostenible en niveles del 3%-4% (y en un entorno en el que no se espera crecimiento de múltiplos). Con todo, “al estar en una fase media del ciclo, es importante la selección, no todo vale y la gestión activa tiene todo el sentido”, dijo, indicando también que “empieza a haber más valor en sectores value –como bancos o petroleras- que de crecimiento”.

El gestor hizo hincapié en que los factores positivos pesan más que las amenazas y, entre esos factores, destacó cuatro: la continuidad del apoyo a los mercados por parte del BCE (“algo que no se puede decir de todos los bancos centrales del mundo desarrollado”, pues Draghi seguirá con su programa de compras de activos y una política de tipos laxa que seguirá facilitando el crédito a las empresas y será un factor positivo para las cotizadas); un entorno de crecimiento sin inflación, “casi el mejor de los mundos para las empresas”, que les proporciona un amplio margen de mejora por apalancamiento operativo (sobre todo para las firmas con exposición más doméstica y márgenes más deprimidos); la solidez de las firmas, con balances saneados y poca deuda que favorecen políticas de inversión (capex), procesos de fusiones y adquisiciones (positivos tanto para el vendedor como para el comprador) o políticas de remuneración al accionista (vía recompra de acciones -no tan extendidas en Europa como en EE.UU.- o incrementos de dividendos). “Con la financiación en niveles atractivos, las empresas pueden plantearse la emisión de bonos para comprar otras firmas o sus propias acciones: ese arbitraje sigue estando ahí”, dice el gestor. Y, como cuarto factor a favor, los precios, que no presentan señales de sobrevaloración y están en medias históricas y, de forma relativa, son más atractivos que los de otros activos como la renta fija.

España y los riesgos

En este segmento, la renta variable española presenta un mayor potencial de revalorización… pero también incorporando un mayor riesgo, ante eventos como las elecciones catalanas de diciembre. Con todo, el gestor hizo hincapié en la equivocación y la complejidad que supone tomar decisiones ante eventos políticos y destacó la positiva inercia de la economía española, que explica su apuesta, junto a otros factores como la evolución de la banca (clave para explicar la evolución del Ibex) o la situación en Latinoamérica. Con respecto a la banca española, agregó que los fundamentales están mejorando y que la futura subida de tipos ayudará, puesto que los tipos han dejado de ser un factor negativo para pasar a ser un factor neutral, y en algún momento se convertirán en un factor positivo. “Cuando se materialicen las subidas de tipos, habrá un re-rating de los bancos que cotizan por debajo de su valor en libros”, indica.

Con respecto a las amenazas geopolíticas en forma de nacionalismos, proteccionismos o populismos, se mostró favorable a la globalización y dispuesto a vigilar aquello que la ponga en riesgo. También, a vigilar, la complacencia de los inversores en un entorno de baja volatilidad (que podría provocar fuertes caídas si hay sustos negativos), las señales de fin de ciclo y algunos eventos geopolíticos –como las negociaciones del Brexit o Nafta-, aunque el próximo año viene menos «cargado» que 2017. Para el gestor, no hay años sin hitos de riesgo, pero éstos tienen una doble faceta y también pueden tener resultados positivos, como ocurrió con las elecciones en Francia o la victoria de Trump. “Lo que me preocupa es lo que no tenemos en la agenda”, apostilló.

Foto de izquierda a derecha: Natalia Núñez, Directora de Relaciones con los Inversores, Antonio Huertas, Presidente de Mapfre, y Fernando Mata Director Financiero y Consejero de Mapfre. Mapfre reorganiza su estructura en Estados Unidos y deja de operar en cinco estados

En su segundo Investor Day celebrado en Madrid, Mapfre anunció que reajustará su negocio en Estados Unidos para optimizar su estructura de crecimiento y concentrar las operaciones en un número más reducido de estados del país.

Para ello, se han identificado una serie de estados prioritarios donde la compañía está posicionada para aprovechar sus economías de escala, infraestructura y red de agentes independientes para perseguir una estrategia de crecimiento rentable.

Son Massachusetts, Connecticut, Rhode Island, New Hampshire, Maine, Vermont, Ohio, California, Oregón, Washington e Idaho. Adicionalmente, seguirá operando en Florida, Pennsylvania y Arizona, pero donde primero deberá reforzar la base de suscripción y distribución antes de acometer futuros planes de expansión.

Por el contrario, la seguradora tiene la intención de dejar de operar en cinco estados: Nueva York, Nueva Jersey, Kentucky, Tennessee e Indiana.

Compensación por catástrofes

Mapfre abonará más de 1.100 millones de euros a sus clientes en compensación por los siniestros ocurridos en el tercer trimestre de este año con los huracanes en el Caribe y EEUU y los terremotos de México. La estimación de impacto neto de estos eventos en la cuenta de resultados de MAPFRE se mantiene en los 176 millones de euros anunciados por la empresa en septiembre.

“Quiero resaltar la capacidad financiera y la solvencia de MAPFRE para responder de forma rápida y efectiva a nuestros asegurados”, declaró durante el encuentro Antonio Huertas, presidente de la aseguradora. En este sentido, “el impacto específico de las catástrofes no altera la evolución de la empresa, y los cambios en la organización que hemos introducido en EE.UU., Eurasia y el norte de Latinoamérica nos ayudarán a seguir avanzando con nuestra estrategia de foco en el crecimiento rentable”.

Wikimedia CommonsTorres del Paine, Chile. BTG Pactual lanzará el primer fondo de empresas ESG en Chile

Un nuevo vehículo de inversión, de características inéditas en Chile, pero con una creciente tendencia en mercados desarrollados, lanzará en las próximas semanas BTG Pactual Asset Management.

Se trata del fondo mutuo BTG Pactual ESG Acciones Chilenas, un instrumento que ofrece exposición a un portfolio de empresas con alto estándar ESG, es decir, preocupadas por el medioambiente, socialmente responsables y con sólidas políticas de gobierno corporativo.

Como benchmark de referencia utilizará el MSCI ESG Chile Universal Index, que pondera rating ESG con el desempeño bursátil de la compañía.

El gerente de Renta Variable de BTG Pactual Chile Asset Management, Pablo Bello, explicó que “Los inversionistas internacionales le otorgan cada vez mayor importancia a la incorporación de criterios ESG al proceso de inversión y esta tendencia está llegando a Chile. Como compañía tenemos la convicción de que debemos integrar este enfoque a nuestro proceso de inversión ya que nos permite manejar de mejor forma el riesgo y generar retornos sustentables y de largo plazo”.

Asimismo, Bello señaló que este fondo es el inicio de un compromiso de BTG Pactual Asset Management con esta clase de inversiones. Esperan ampliar la cobertura ESG que realiza su equipo de análisis a 80 compañías chilenas en un plazo de dos años e involucrarse para que las empresas adopten cambios que le permitan mejorar su scoring.

Por último, BTG Pactual ha comprometido capital a invertir en el fondo para impulsar esta estrategia.