Pixabay CC0 Public DomainGonzalo Milans Del Bosch, courtesy photo. Gonzalo Milans Del Bosch Takes Over As Santander Asset Management's New CIO

La gestora de Santander, Santander Asset Management, tiene nuevo CIO o director de Inversiones. Gonzalo Milans Del Bosch ha sido el elegido para sustituir a la actual responsable de Inversiones, Dolores Ybarra, según fuentes cercanas al banco.

Ybarra, CIO desde 2011, será ahora la responsable global de productos y apoyará a Milans Del Bosch en la transición para adoptar sus nuevas funciones.

Milans Del Bosch ha sido hasta ahora responsable de Inversiones y participaciones de Banco Santander.

CC-BY-SA-2.0, FlickrFrancois Millet, courtesy photo. Lyxor Sees in ETFs an Opportunity for Sustainable Investment to Continue Growing

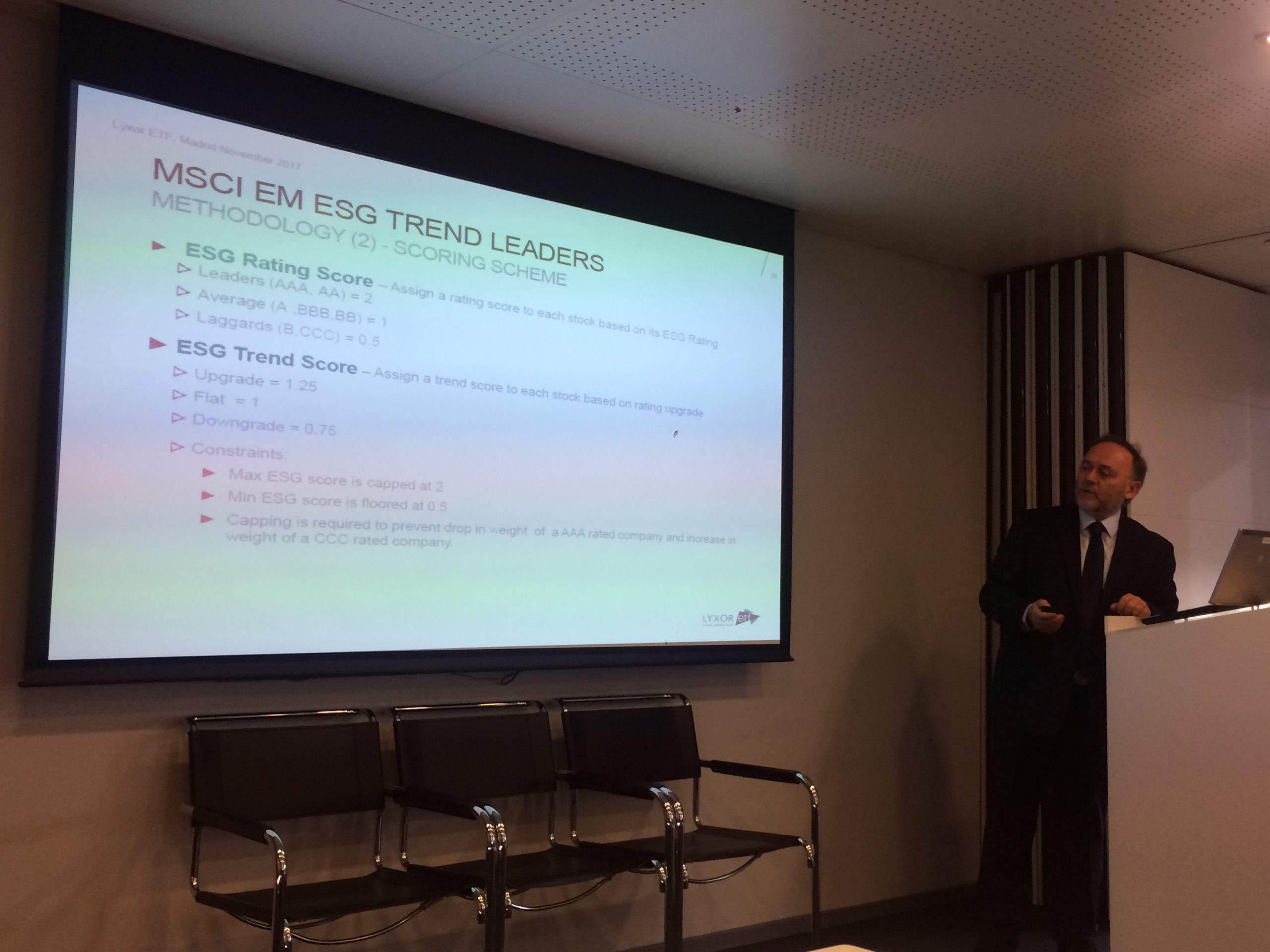

Lyxor ETF tiene una nueva ruta para la inversión sostenible. La firma defiende el auge de este tipo de inversión y cómo los ETFs se han convertido en un vehículo destacable para invertir bajo criterios ESG. Una tendencia que la firma considera que seguirá creciendo dado que hasta ahora solo el 1% de los ETFs europeos siguen estos criterios de inversión.

Estas cifras muestran, según la valoración de la gestora, un gran potencial de crecimiento. Además, en lo que afecta a la estrategias de inversión, y tomando a Europa como referente, se observa que todas las estrategias aumentaron desde 2013. Como dato, Lyxor ETF apunta que solo las estrategias con criterios de exclusión crecieron un 22% en 2015, respecto a 2013. A esta tendencia, se suma la popularidad y la demanda de estrategias pasivas, lo cual deja el marco idóneo para el desarrollo de la inversión sostenible a través de ETFs.

“Los ETFs pueden democratizar el acceso a estas estrategias porque para un inversor es complicado participar en ciertos activos, como en bonos verdes por ejemplo. En cambio, usando ETFs para diversificar la cartera, se puede acceder a este tipo de activos. Además, hay que destacar que tienen unos costes menores, en especial los que se contratan a través de plataformas digitales”, explica Francois Millet, director de Product Line Management en Lyxor. Por estos argumentos, Millet defiende que serán los inversores millennials los que más acudan a este tipo de soluciones.

En el análisis que Millet hace sobre la inversión sostenible destaca que, dentro del status que la inversión sostenible tiene en Europa, “observamos que las estrategias que más crecen, inversión por exclusión, inversión de impacto y temas de sostenibilidad, son justamente las que se invierte por gestión pasiva”, apunta.

Desde Lyxor ETF han abordado este tipo de inversión con dos propuestas: la inversión temática y la inversión en índices. “En el caso de la inversión temática, tenemos cuatro ETFs que están dentro de la temática de los objetivos del Milenio de la ONU. Se trata de energía, igualdad, agua y fondos verdes. Transformar estos objetivos en estrategias de inversión es complicado, pero sí se puede hacer participando en el mercado de aquellas megatendencias que afectan a estos temas”, señala Millet.

Respecto a su segunda propuesta, los índices, destaca que “la inversión se basa en el rating sostenible de las compañías. Ahora bien, para considerar estos índices, se necesitan datos, estrategias de exclusión por sectores o actividad y demostrar que priorizan ciertos objetivos”. En este sentido, la firma usa los índices del MSCI.

Pasiva vs activa

Desde Lyxor ETF apuestan por un uso activo de la gestión pasiva o al menos una combinación inteligente para dar respuesta a la necesidades el mercado. “En las áreas de mercado que son menos eficientes, los gestores activos son capaces de capturar más rentabilidad; mientras que en los mercados que son más eficientes es más complicado y por lo tanto el gestión pasiva tiene más sentido porque al gestor activo le cuesta más lograr un buen comportamiento de la inversión”, explica Marlène Hassine Konqui, directora de ETF Research en Lyxor, quien defiende que la visión enfrentada de gestión activa y gestión pasiva es errónea.

“Para nosotros tiene más sentido que el gestor activa incluya en su cartera estrategias pasivas que le permitan capturar rentabilidades o ayudar a la que la cartera tengo un determinado comportamiento”, apunta. Según sus estimaciones, el equilibrio perfecto entre estos dos estilos de gestión sería un 70% de gestión pasiva y estrategias smart beta, y un 30% de gestión activa.

Wikimedia Commons. Argentina, Seeking For New Tax Deferral Strategies

La nueva ley de reforma impositiva en Argentina seguirá dando que hablar durante todo 2018, ya que se trata, según Marcelo Gutiérrez, director de Invertax, del cambio más importante de la normativa en 30 años para ese país. Una de las modificaciones relacionadas con el impuesto a las ganancias tendrá que ver con el diferimiento de la tributación derivada de las rentas financieras obtenidas en el exterior.

Antes de la ley, muchos argentinos tenían su cuenta bancaria a nombre de una sociedad en el extranjero, y eso les permitía diferir el impuesto a las ganancias hasta que decidían traer su dinero a Argentina. Con lo cual, el diferimiento podía ser eterno mientras no fueran repatriados los fondos.

Pero, según señala Invertax, en su artículo 70, la reforma fiscal plantea “la aplicación de un nuevo régimen de transparencia fiscal internacional, imputando las rentas a los titulares de las estructuras interpuestas (sociedades, trusts, etc.) desde el momento de su generación, con independencia de que no haya una distribución efectiva, siempre que se cumplan una serie de requisitos”.

Para Marcelo Gutiérrez, director de Invertax, “A partir de ahora, la legislación cambia en 180 grados, porque con el contenido de la reforma, la norma de transparencia fiscal internacional lo que hace es adjudicarle directamente esas ganancias al argentino, que tendrá que pagar impuestos. En este contexto, la planificación fiscal internacional no ofrece una sola solución para todo el mundo, sino que generalmente hay que armarla a medida. Lo que sí queda claro es que ahora hay que buscar una estrategia sofisticada”.

La reforma fiscal demuestra el gran conocimiento sobre estrategias de planificación fiscal del autor principal de la ley, el subsecretario de Ingresos Públicos, Andrés Edelstein, ex socio de Impuestos Internacionales de Price WaterhouseCoopers Entre otros temas la ley analiza a fondo la definición de “control” en las estructuras internacionales y las consecuencias de titulares de trusts constituidos en el exterior, cuándo permiten diferir impuestos y cuándo no.

“Estamos esperando que salga la reglamentación de la reforma porque, entre otras cosas, se van a reglamentar las jurisdicciones que son consideradas paraísos fiscales. Las sociedades offshore no van a funcionar más, y lo que van pedir es sociedades de países donde se paguen impuestos, donde las empresas tengan oficinas y tengan personal que puedan llevar a cabo las tareas que dicen que llevan. Y la planificación fiscal empieza a ser mucho más sofisticada y mucho más compleja”, advierte Marcelo Gutiérrez.

Pixabay CC0 Public DomainDevanath. What Were the Asset Management Industry’s Major Business Operations in 2017?

2017 fue un año rico en operaciones, adquisiciones, fusiones y expansión hacia nuevos mercados por parte de las principales gestoras internacionales. Una muestra más de cómo la industria de gestión de activos tiende a la concentración, mientras busca como ser más eficiente y recuperar el crecimiento de sus márgenes. La tecnología, los cambios regulatorios, la apertura hacia nuevos mercados y reforzar la oferta de sus productos ponen el contexto a estas operaciones.

Una de las más significativas fue la fusión de Aberdeen Asset Management y Standard Life, que juntas han pasado a formar una de las mayores compañías de inversión del mundo con 737.000 millones de euros en activos bajo gestión. La fusión se cerró en agosto, tras anunciarse la operación a principios de marzo.

Según la firma, la fusión aprovecha las capacidades complementarias de ambas compañías que son líderes en el mercado de inversión y de ahorro. El resultado es un grupo de inversión con marcas fuertes, al frente de franquicias de distribución institucional y mayorista, plataformas líderes en el mercado y acceso a alianzas estratégicas duraderas a nivel global.

Además, combinando los fuertes balances de las dos compañías, el grupo resultante tiene mayor capacidad para invertir, así como para crecer e innovar. En conjunto, Standard Life Aberdeen suma oficinas en 50 ciudades en todo el mundo, dando servicio a clientes en 80 países. Además, la firma mantiene una capitalización de mercado superior a 12.100 millones de euros (11.000 millones de libras).

Las otras dos grandes operaciones de 2017 fueron la fusión de Henderson y Janus Capital, y la adquisición de Pioneer Investments por parte de Amundi. Respecto a la primera, se hizo a través de un intercambio de acciones: cada acción de Janus se intercambió por 4,719 acciones nuevas de Henderson. Con este intercambio, los accionistas de Henderson se hicieron con un 57% del capital y los de Janus con el 43%. La compañía resultante, Janus Henderson Global Investors, tiene un patrimonio bajo gestión de 320.000 millones de dólares y una capitalización de mercado de unos 6.000 millones.

La combinación de ambos negocios ha creado un importante líder global en la gestión de activos y con una escala significativa, además de una gran diversidad de productos y estrategias de inversión, y una gran profundidad en la distribución global de fondos. De hecho, la fortaleza de Janus en el mercado de EE.UU. se combinará con la de Henderson en Reino Unido y Europa, lo que ha creado una gestora de carácter muy global, con una huella geográfica muy diversa y extendida.

La adquisición de Pioneer Investments, que se cerró a finales de 2016 por un importe de 3.545 millones de euros, es la tercera gran operación que el sector vio el año pasado. Durante los seis primeros meses, Amundi estableció la estrategia de crecimiento del nuevo grupo, definió las prioridades de sus líneas de negocio y estableció un plan de integración; por lo que en julio pudo cerrar completamente la compra.

De hecho, BlackRock y Citibanamex, integrante de Citigroup cerraron un acuerdo para que BlackRock adquiera el negocio de administración de activos de Citibanamex. Impulsora de Fondos Banamex, cuenta con aproximadamente 31.000 millones de dólares en activos bajo administración a través de productos de renta fija, renta variable, y productos de activos múltiples, principalmente para clientes de banca de consumo.

UBS también se fijó en las posibilidades de crecimiento en Latinoamérica y, en mayo, compró el mayor family office de Brasil, CONSENSO. Ambas firmas cerraron un acuerdo en virtud del cual UBS adquirió una participación mayoritaria en el multi-family office brasileño que resultará en la combinación de sus operaciones de gestión patrimonial en Brasil. La división resultante está siendo dirigida por tanto ejecutivos de UBS y los socios fundadores de CONSENSO.

Con esta operación, UBS consolidó sus capacidades en Brasil, mejorando su oferta para los clientes locales y ofreciendo el asesoramiento de un jugador global del sector. La entidad reconocía tras cerrar el acuerdo que esta transacción les permite acelerar su expansión en Brasil y reafirmar su compromiso de hacer crecer el negocio de gestión de patrimonios.

¿Y para 2018?

Estas son solo algunas de las operaciones más significativas de 2017, que fue un año donde la industria mostró cierta concentración y la búsqueda de sinergias. La tendencia ha continuado durante las primeras semanas semana de 2018, en las que ya hemos asistido a la adquisición de NewStar Financial por parte de First Eagle Investment Management, y al anuncio de un acuerdo entre Quaero Capital y Tiburon Partners para fusionarse. Ahora la gran pregunta es qué más deparará este año.

Según los expertos, no sería raro que esta tendencia continuara ya que las gestoras se enfrentan a un cambio en su propia industria marcado por los retos tecnológicos, como la tecnología blockchain o el desarrollo de las bitcoin, por los nuevos consumidores millennilas, por la fuerza de la gestión pasiva y por la presión que todo esto está suponiendo para sus márgenes.

Pixabay CC0 Public DomainGeralt. China planea cerrar las minas de bitcoin

La fuerte corriente de las bitcoin sigue levantando incertidumbre entre los gobiernos. En esta ocasión ha sido China quien vuelve a ponerle freno al intentar cerrar las llamadas minas de boticoin. Según un artículo publicado por el Financial Times, el país asiático quiere eliminar la industria de minado de bitcoin ante la preocupación que plantea el excesivo consumo de electricidad y el riesgo financiero que suponen las criptomonedas.

“Un equipo de trabajo con representantes de diversas agencias ha dado instrucciones a los gobiernos provinciales para empujar de forma activa a las compañías de sus respectivas regiones a abandonar la industria de minado de criptomonedas”, explica la prestigiosa publicación financiera según un documento al que ha tenido acceso.

Esta no es la primera decisión que China toma en esta línea. Ya con anterioridad, el gobierno chino ordenó el cierre de bolsas locales de bitcoin y la prohibición de las ofertas iniciales de la moneda.

Los llamados mineros son la parte central de esta industria ya que “crean nuevos bitcoin resolviendo complejos problemas matemáticos cuyas soluciones se utilizan para validar nuevas transacciones de bitcoin”, explica la publicación.

Foto: Ana Guzzo, Flickr, Creative Commons. EdRAM: cómo encontrar "la rentabilidad perdida"

Los inversores se enfrentan cada día más al desafío de buscar rendimientos. El entorno de bajos tipos de interés ha hecho que los segmentos más seguros del mercado de bonos sean poco atractivos. Los activos libres de riesgo ofrecen una baja remuneración y no son inmunes a los picos de volatilidad. Este nuevo paradigma financiero invita a replantearse en profundidad las estrategias de inversión.

En este entorno, Edmond de Rothschild AM defiende que las firmas europeas cuentan con características favorables. “Las empresas, en especial las europeas, deben estar en la parte core de la estrategia de generación de rendimientos. De hecho, el horizonte parece claro en el Viejo Continente. Aunque las elecciones italianas y austriacas podrían llegar a alimentar puntualmente las dudas en las próximas semanas, la disminución del riesgo político, después de las elecciones en Francia y Alemania, se produce en un momento en el que la recuperación está cobrando impulso. Los dos grandes países rezagados, Francia e Italia, estancados hasta el otoño de 2016, finalmente se han incorporado al pelotón europeo. Los márgenes de las empresas, que han sido bajos durante bastante tiempo, comienzan a recuperarse y cuentan con potencial de mejora. La dinámica de crecimiento de los beneficios, inédita desde 2010, se está acelerando. Además, las valoraciones relativas de las acciones europeas siguen siendo atractivas», explican desde la gestora.

Respaldadas por la mejora de las condiciones macroeconómicas, las empresas europeas ofrecen una amplia variedad de emisores y oportunidades a lo largo del ciclo, tanto en los mercados de renta variable como de bonos. «Una precaución es necesaria: ser selectivo y elegir el instrumento más adecuado», defiende la gestora.

Combinar la búsqueda de rendimientos regulares con la gestión del riesgo

Los clientes cuyo objetivo es preservar su patrimonio buscan sobre todo retornos regulares. Para cumplir con sus expectativas, la gestora ha desarrollado una estrategia de inversión basada en la selección de acciones y bonos. A través de un enfoque bottom up, los gestores de Edmond de Rothschild Fund Income Europe favorecen las empresas europeas que muestran flujos de caja significativos y recurrentes que les permiten ofrecer cupones atractivos o dividendos estables o crecientes. Invierten, por un lado, en el universo de la renta variable europea y, por otro, en bonos corporativos en euros. Aunque, en teoría, la cartera de renta variable puede suponer entre el 0% y el 50% de la cartera, en la práctica, la media es del orden del 25%.

El fondo está gestionado conjuntamente por expertos en renta variable europea y deuda corporativa, que se complementan en sus análisis, beneficiándose de esta forma de un conocimiento completo de la estructura de capital de las empresas. Son capaces de determinar qué instrumento es el más adecuado para ofrecer rendimiento a los inversores (acciones, bonos con grado de inversión, bonos high yield, deuda subordinada, bonos convertibles). Con el objetivo de controlar el riesgo, la cartera ofrece diversificación sectorial, geográfica o de capitalización. Los expertos aseguran un buen nivel de liquidez, gracias a la selección de acciones de gran capitalización en el segmento de renta variable y un filtro de liquidez en el segmento de bonos. Además, pueden decidir si establecen coberturas tácticas frente a algunos riesgos (tipos, acciones, crédito, etc.)

En lo que respecta a la cartera de renta variable, que actualmente tiene unos 40 valores, los gestores prefieren valores que generan elevados flujos de caja para retribuir rendimientos al accionista a través de dividendos crecientes y sostenibles, ya sean compañías con dividendos establecidos (Royal Dutch Shell, Orange o Munich Re) u otras que podrían aumentar significativamente sus dividendos (SAP, Capgemini, Unilever). Seleccionan principalmente compañías de gran capitalización, con una preferencia por los sectores más defensivos, como el farmacéutico, la construcción o el de telecomunicaciones. Por otro lado, siguen estando poco expuestos a sectores sensibles al aumento de los tipos de interés.

La cartera de deuda está compuesta por alrededor de 150 posiciones. Los gestores favorecen un carry atractivo y los bonos high yield con una duración moderada al invertir en compañías que tienen una voluntad clara de controlar su deuda y que se benefician de sólidos flujos de caja. Además, el entorno regulatorio favorable y la mejora de los fundamentales en el sector financiero los convierten en una opción de inversión atractiva a través de instrumentos subordinados.

Foto: Tom Evans. Investec refuerza su equipo de ventas en Estados Unidos

Investec Asset Management anunció hoy que Tom Evans ha vuelto a la firma. El gestor trabajó durante 10 años en Investec como sales director del noroeste de Estados Unidos y Canadá, así como de Texas y California.

En su nuevo puesto, Evans será responsable de cuentas nacionales y estará a cargo también del desarrollo del negocio doméstico. Estará basado en la oficina que la firma tiene en Nueva York.

Evans llega desde Oppenheimer Funds, donde desempeñaba las labores de senior advisor consultant. Es licenciado en Económicas y Ciencias Políticas por la Universidad estatal de New Jersey-New Brunswick.

De esta forma, se une al equipo de advisor de norteamérica, que ha estado trabajando junto durante los últimos siete años. A él pertenecen Mayra Cruz, sales director, y Joaquin Prandi, sales manager en el aérea de Florida y el Caribe, Michelle Trilli, sales director, y Max van Walleghem, sales associate, en el área de noroeste de Estados Unidos y Canadá, y Fernando Penaloza, sales director, y Linda Sansores, sales associate, de la zona de suroeste de Estados Unidos y Costa Oeste.

Pixabay CC0 Public DomainPhoto: Mikewiz. Franklin Templeton Investments to Acquire Edinburgh Partners

El mercado de adquisiciones comienza el año con fuerza también en la industria de la gestión de activos. Franklin Templeton Investments ha anunciado un acuerdo para comprar Edinburgh Partners Limited, que gestiona aproximadamente 10.000 millones de dólares (US $ 10 billions). La operación, aunque ya ha sido anunciada, está aún sujeta a las correspondientes aprobaciones por parte de la respectiva autoridad regulatoria.

Por ahora, no se conocen más destalles sobre los términos de la transacción, pero sí se han producido las primeras reacciones. Por ejemplo, Jenny Johnson, presidenta y directora de operaciones de Franklin Resources, ha mostrado su satisfacción al anunciar la operación. “Nos complace anunciar la adquisición de Edinburgh Partners, gestor de inversiones muy consolidado en el mercado, y damos la bienvenida a Sandy Nairn a nuestra organización”, afirmó.

Johnson destacó que Nairn trabajó con el legendario inversión John Templeton, además de haber sido empleado de la firma durante más de una década. “Nairn aporta una importante experiencia en liderazgo y gestión de acciones globales e internacionales; un área que continúa teniendo mucho interés para nuestros clientes en todo el mundo”, explica Johnson.

Las previsiones apuntan a que la adquisición se completará en la primera mitad de 2018. Con esta operación, según la firma, se demuestra su interés por realizar más inversiones estratégicas en equipos de gestión de activos que sean relativamente pequeños, pero que tengan una amplia experiencia y que puedan completar la oferta actual de Franklin Templeton.

Según ha explicado la gestora, Nairn se incorporará como presidente de Templeton Global Equity Group y seguirá siendo socio inversor y consejero delegado de Edinburgh Partners. Desde este nuevo cargo, reportará a Stephen Dover, jefe de Renta Variable de Franklin Templeton.

“Estoy muy emocionado de volver a Templeton, la compañía donde surgió mi interés por la inversión global. Mi equipo y yo estamos profundamente familiarizados con la historia y la sólida reputación de Franklin Templeton, y nos complace unirnos a una empresa tan respetada. Espero compartir mi perspectiva y experiencia con el resto de la organización. Además, creo que el acceso a los amplios recursos globales de Franklin Templeton me permitirá concentrar mi tiempo en la gestión de inversiones, ya que continuamente buscamos reforzar nuestro proceso de inversión y mejorar la experiencia de nuestros clientes”, ha afirmado Nairn.

Edinburgh Partners es una compañía de gestión de fondos independiente que invierte a nivel mundial, centrados en fondos de retorno absoluto y en un horizonte de inversión a largo plazo. Está formado por un equipo de 12 profesionales repartidos en su sede de Edimburgo y en sus oficinas de Londres y Estados Unidos.

. HMC Capital sella la compra de GSV Asset Management y aterriza en Silicon Valley

HMC Capital, empresa de inversiones y asesorías financieras especializada en activos alternativos de América Latina, acaba de comprar una parte de la gestora estadounidense GSV Asset Management, lo que permitirá que los clientes chilenos accedan a las empresas tecnológicas de mayor crecimiento en el mundo, como Airbnb, Dropbox y Uber.

GSV, Global Silicon Valley, es un moderno banco de inversiones que identifica, asesora e invierte en las empresas más dinámicas y de más rápido crecimiento del mundo: las estrellas del mañana.

Michael Moe, fundador de GSV, afirmó: “Estamos muy contentos de asociarnos con HMC, una empresa que comparte nuestra pasión por invertir en compañías líderes en crecimiento en Silicon Valley y en todo el mundo. Nuestra alianza con HMC refleja nuestro compromiso de crear una plataforma de inversión de crecimiento global de primer nivel”.

HMC Capital ha sido pionera en el desarrollo de oportunidades de inversión alternativa en América Latina, con más de 9.000 millones de dólares (USD 9 billion) en activos bajo administración y distribución de una amplia gama de inversionistas institucionales y privados. Más allá de sus capacidades de estructuración e inversión, HMC se ha asociado con universidades líderes a nivel mundial para ofrecer programas de educación para su red de inversores, todo como parte de un objetivo más amplio de cultivar la clase de activos de inversión alternativa en América del Sur y en todo el mundo.

Según Felipe Held, cofundador y CEO de HMC Capital: “La red global de profesionales de inversión, socios e inversores de HMC agregará un valor significativo a la plataforma GSV. Al mismo tiempo, nos entusiasma expandir el enfoque de HMC en inversiones alternativas para incluir estrategias que apunten a oportunidades en empresas de crecimiento de primer nivel incluidas en Global Silicon Valley”.

El grupo inversor de HMC incluye a Thomas C. Franco, socio de la firma de inversión privada Clayton, Dubilier & Rice, que ha gestionado la inversión de más de 24.000 millones de dólares desde su fundación en 1978.

Pixabay CC0 Public Domain. ¿En qué quedan las rebajas de comisiones de los fondos de inversión?

En plena temporada de rebajas de invierno, nos preguntamos si a la industria de fondos de inversión han llegado también los descuentos en materia de comisiones. Hay al menos dos motivos por los que las gestoras habrían tomado una decisión de este tipo durante 2017 o de cara al nuevo año: los bajos tipos y MiFID II.

Por un lado, la nula rentabilidad que ofrecen los fondos de renta fija y monetarios como consecuencia de unos tipos de interés al 0%. «En el actual contexto de tipos de interés, la tendencia seguirá siendo generar valor para el cliente, adaptarse a la situación de mercado y adecuar las comisiones a las rentabilidades esperadas para cada tipo de producto”, explica Jaime Banegas, director comercial de Santander AM España.

En Santander AM, que acumula el segundo mayor patrimonio en fondos del mercado, con el 14,6% de cuota total, la rebaja de comisiones se inició hace unos dos años y medio en productos monetarios y de renta fija estableciéndose un sistema de comisiones variables. Así, los fondos en los que se ha aplicado una rebaja de comisiones corresponden a la gama Santander Inversión Corto Plazo de la que actualmente solo queda un fondo: Santander Renta Fija Corto Plazo. Su comisión se redujo el pasado mes de diciembre pasando a tener una estructura variable de entre el 0,25% y el 0,65% dependiendo de su evolución. En el caso de los fondos Santander Tesorero o Rendimiento la estrategia no ha sido rebajar comisiones sino establecer un volumen máximo de participación por partícipe para las clases A y B de una participación.

Otras gestoras como Imantia Capital o atl Capital tomaron la misma decisión durante el transcurso de 2017 o incluso antes. A mediados de año, Imantia Capital redujo la comisión de gestión de la clase institucional de su fondo Imantia Fondepósito del 0,15% al 0,10% por «razones comerciales». «El objetivo de la rebaja es mejorar la rentabilidad ofrecida a nuestros partícipes, dado que los márgenes de rentabilidad en este tipo de activo se estrecharon considerablemente durante el año pasado», explican. Por su parte, atl Capital bajó la comisión de gestión de su fondo atl Capital Liquidez ya a mediados de 2016 situándola en el 0,32% frente al 0,45% anterior. «El motivo fue la coyuntura de tipos de interés tan bajos del mercado», señalan.

Las rebajas de comisiones de gestión no son la tónica dominante

Pero, según el boletín trimestral de la CNMV publicado en octubre de 2017, los ingresos por comisiones de gestión experimentaron un crecimiento del 6,7%, hasta los 2.500 millones de euros, favorecidos por el leve incremento de la comisión media de gestión, que pasó del 0,86 % a finales de 2016 al 0,87% en junio del año pasado. «Este pequeño aumento se explica por la recomposición del patrimonio de los fondos hacia categorías que implican un riesgo mayor y que, en general, llevan asociadas comisiones más altas», razona el organismo regulador.

En donde sí ha habido más movimiento por parte de las grandes firmas es en las comisiones de depósito, donde se han aplicado rebajas mediante acuerdos con la entidad depositaria. Caixabank AM, la primera gestora en España por volumen de patrimonio -con un 16,74% del total del mercado-, llevó a cabo a mediados de 2017 una rebaja en esta comisión para todas sus «clases cartera». De esta forma, en 35 IICs se fijó una comisión de depositaría del 0,02% (la máxima que permite la actual legislación) como consecuencia del acuerdo de depositaría exclusiva entre CaixaBank AM y CecaBank.

Sucede lo mismo con Popular Gestión Privada que, sin aplicar rebajas de comisión de gestión a sus productos, redujo las comisiones de depositaría de sus «clases cartera» al sustituir a Bancoval por BNP Securities Services como entidad depositaria. Gesiuris y Fineco son otras dos firmas que han cambiado de entidad depositaria en algunos o todos sus productos rebajando así la comisión de depósito.

MiFID II: el segundo motivo

Pero hay un segundo motivo por el que las comisiones se han rebajado de forma sustancial con la llegada del nuevo año y ese motivo es la normativa europea MiFID II, que obliga a la creación de clases de participaciones libres de retrocesiones, las anteriormente mencionadas «clases cartera» que dejarían a las comisiones de gestión libres de los incentivos que pagan las gestoras a las entidades financieras por comercializar sus productos.

En teoría y, según datos de la CNMV, las retrocesiones representan el 62% del total de la comisión así que, libres de ellas, las clases limpias deben contar con comisiones sensiblemente inferiores. Hasta el momento, varias entidades han anunciado rebajas de hasta el 50% en la comisión de gestión para las «clases cartera».

Por ejemplo, Sabadell, con el 6,25% del patrimonio, anunciaba a finales del año pasado un recorte del 50% en las 36 «clases cartera» de las que dispone. En un comunicado a la CNMV, explicaba, precisamente, que esta clase de participación quedaba, desde el pasado 18 de diciembre, reservada a otras instituciones de inversión colectiva, fondos de pensiones y EPSV, o a clientes con contratos de gestión de carteras.

En el caso de Ibercaja, con un 4,7% del volumen de patrimonio, la rebaja de comisiones también ha obedecido a esta adaptación del catálogo a las exigencias de MiFID II. «Hemos reducido en un 51% la comisión de gestión de los fondos de inversión con clases destinadas a clientes con contratos de gestión discrecional de carteras», afirman. Adicionalmente, y de cara a potenciar comercialmente la gama de fondos de fondos perfilados de la entidad, han procedido a rebajar el régimen de comisiones de estos productos.

«Son cuatro fondos con diferente exposición a activos de riesgo conocidos como ‘Gama Selección’ en los que se combina la inversión tanto en fondos de nuestra gestora como de gestoras internacionales», explican desde Ibercaja.

La rebaja del 50% es la que ha aplicado también Liberbank en la «clase cartera» de seis fondos que, eso sí, están dirigidos «a partícipes que tengan suscrito un contrato de gestión de carteras».

Desde atl Capital señalan que también ellos están en pleno proceso de creación de clases limpias para las carteras en las que tienen mandatos de gestión. «Como consecuencia, todas tendrán comisiones más bajas que los fondos que replican», señalan.

Otras firmas independientes han aprovechado también para hacer lo propio como parte de su estrategia comercial. Es el caso de Alpha Plus, que ha reducido más de un 35% las comisiones de gestión de todos sus fondos o de Trea AM con una rebaja del 26% en tres de los fondos que gestiona para Cajamar.