ETFs de Bitcoin y su comportamiento con instrumentos tradicionales

| Por Magdalena Martínez | 0 Comentarios

El año 2024 verá numerosos análisis sobre la habilitación de la creación de ETFs de Bitcoin por parte de la Comisión de Bolsa y Valores de Estados Unidos (SEC). Los analistas de la firma argentina Cohen se plantean la hipótesis de que la criptomoneda sea una nueva clase de activos dentro de un mercado regulado y publica un primer análisis sobre su comportamiento.

«Este avance en la integración de las nuevas tecnologías en los mercados financieros tradicionales resulta un hito histórico, dado que no sólo abre las puertas a inversores institucionales para acceder a este instrumento, sino que brindará mayor liquidez, transparencia y credibilidad al mercado de criptomonedas. Esto último, incluso, generará probablemente un impacto significativo en la percepción general del Bitcoin y otras criptomonedas por parte de inversores privados más conservadores», dicen desde Cohen.

Si consideramos al Bitcoin como una nueva clase de activo en el marco de un mercado regulado, resulta esencial estudiar su comportamiento en comparación con las clases de activos más tradicionales de los mercados financieros, ya que ahora podría ser incluido en un portfolio global.

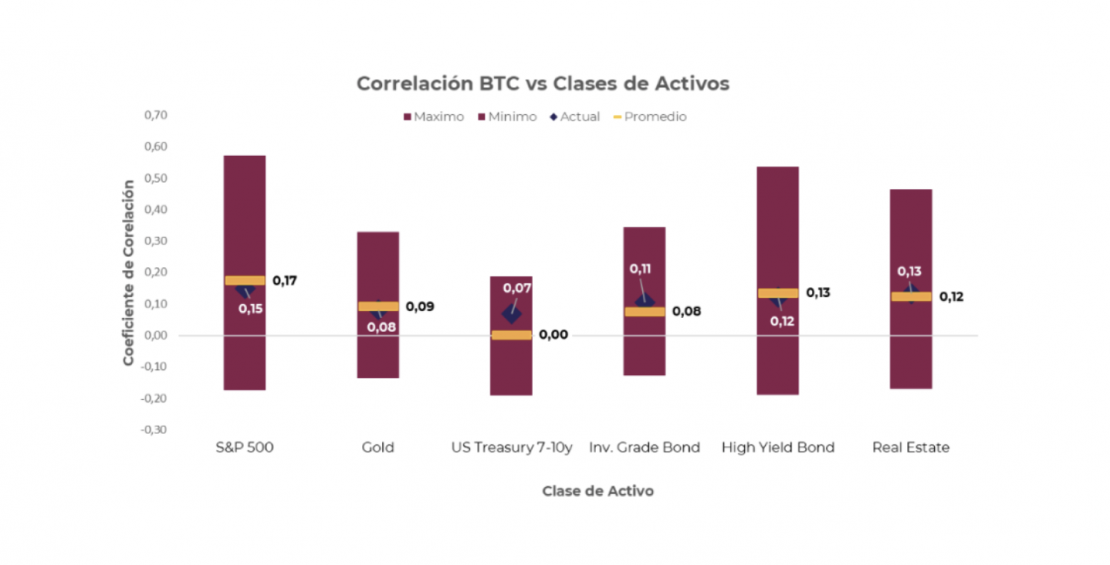

En el siguiente ejercicio, los analistas de Cohen calcularon la correlación rolling de un año entre el Bitcoin y las distintas clases de activos. En el siguiente gráfico, analizan el rango del coeficiente de correlación observado del Bitcoin contra las clases de activo, el promedio y el valor actual. Esto es lo que ven:

- El rango con la mayoría de las clases de activos es muy amplio. Se distinguen momentos de correlaciones tanto positivas como negativas.

- El Bitcoin tiene en promedio una correlación levemente positiva con los activos de riesgo, así como acciones, bonos de alto rendimiento y Real Estate, entre otros.

- Por otro lado, el Bitcoin tiene una correlación positiva pero baja con el oro, lo que aporta a la gran discusión de si este nuevo activo podría algún día reemplazarlo como reserva de valor.

- Los Bonos del Tesoro Americano tienen una correlación en promedio de cero con la criptomoneda.

En resumen, según Cohen, los resultados sugieren que el Bitcoin puede ser un activo que aporte valor a los portfolios tradicionales. La correlación con las diversas clases de activo puede variar significativamente. Por ende, hay que estudiarla constantemente, ya que de esa forma se puede aprovechar los movimientos para aportar cobertura o para amplificarlos. Sin embargo, es importante destacar que el Bitcoin es un activo no apto para todos los inversores debido a su alta volatilidad, que es notablemente superior a la de los mercados tradicionales. Por consiguiente, los inversores deben ser conscientes y entender el activo en el que invierten.

En resumen, según Cohen, los resultados sugieren que el Bitcoin puede ser un activo que aporte valor a los portfolios tradicionales. La correlación con las diversas clases de activo puede variar significativamente. Por ende, hay que estudiarla constantemente, ya que de esa forma se puede aprovechar los movimientos para aportar cobertura o para amplificarlos. Sin embargo, es importante destacar que el Bitcoin es un activo no apto para todos los inversores debido a su alta volatilidad, que es notablemente superior a la de los mercados tradicionales. Por consiguiente, los inversores deben ser conscientes y entender el activo en el que invierten.