. Unicorn Strategic Partners refuerza su equipo de ventas con la incorporación de Luis Alvarez en su oficina de Miami

Luis Alvarez, que trabajó anteriormente en firmas como JP Morgan, Blackrock y más recientemente BNY Mellon, donde era responsable de External Wholesaler para las regiones de US Offshore y Canadá, se ha incorporado en el departamento de ventas de Unicorn Strategic Partners con base en la oficina de Miami, vinculado al equipo de ventas de US Offshore.

«Estamos muy contentos con la incorporación de Luis al proyecto ya que su experiencia –y su actitud– le aporta un gran valor añadido a las capacidades del equipo y también a la relación con nuestros clientes. En Unicorn necesitamos gente dinámica, que sea multifuncional y que le apetezca trabajar sintiendo el proyecto como algo propio evolucionando con el crecimiento del mismo», explicó David Ayastuy, managing partner de Unicorn SP.

Unicorn Strategic Partners nació en septiembre del año pasado de la mano de un equipo de conocidos profesionales de la industria que se asociaron para poder ofrecer una propuesta de distribución global a diferentes asset managers que están interesados en el crecimiento de negocio en las regiones de US Offshore y Latinoamérica, así como en Iberia.

A fecha de hoy la firma representa a dos importantes asset managers europeos para ambas regiones y están en proceso de continuar su crecimiento en nuevos mercados como el de México, donde recientemente se aprobó la nueva regulación que permitirá a las Afores invertir en fondos mutuos internacionales.

CC-BY-SA-2.0, FlickrFoto: Zechariah Judy

. La erosión de los márgenes continuó en 2017 para las firmas de private equity

Los directores financieros (CFO) de las firmas de private equity se enfrentarán a 2018 a un escenario de presiones que incluyen un mayor escrutinio de los inversores, en especial hacia las comisiones, y una mayor competencia en el mercado, lo que hará mucho más difícil alcanzar la eficiencia operativa. Es la primer de las conclusiones de la encuesta de global de EY “Operational excellence: one path or many?”

La quinta encuesta anual a 110 directores financieros de firmas de private equity reveló que muchos jugadores, especialmente los más grandes –con más de 2.500 millones de dólares en activos bajo administración (AUM)–, consideranla transformación tecnológica y el desarrollo de talento como prioridades clave, mientras que las firmas más pequeñas (menos de 2.500 millones de dólares de AUM) son más propensas a enfrentar el año con la vista puesta en la externalización.

«Aunque la madurez operativa ideal puede definirse de manera diferente para las empresas de capital privado en función de su tamaño, está claro que debe ser su objetivo para competir por talento y capital de inversión. Los CFOs están cada vez más seguros de que darán grandes pasos hacia la eficiencia operativa en 2018″, explica Mike Lo Parrino, socio de Ernst & Young LLP.

Presión de los márgenes

La industria de asset management en su conjunto sigue enfrentando presiones de los inversores en torno a las comisioes, y la industria de private equity no ha sido inmune. El 73% de las firmas de private equity dijeron que habían experimentado una presión significativa por parte de los inversores para reducir los honorarios y como resultado de esto, el 31% de los CFO revelaron haber experimentado alguna forma de erosión de los márgenes.

Para proteger sus márgenes, las firmas de private equity han tenido que adoptar medidas. El 19% de los directores financieros neutralizaron esa erosión de márgenes al reducir los gastos estratégicamente y aumentar los ingresos brutos.

Análisis de tareas

El crecimiento sigue siendo una prioridad para las empresas de private equity, que en 2017 obtuvieron fondos en cantidades récord. Por lo tanto, no sorprende que el 55% de los directores financieros esperen que 2018 sea un año aún mejor.

Para lograr la eficiencia operativa y el crecimiento de los ingresos, los CFO con visión de futuro están reevaluando a qué dedican tiempo los equipos, prefiriendo las actividades de valor añadido como el análisis de cartera de inversión, la transformación tecnológica y las relaciones con los inversores. Los CFO pretenden robarle tiempo a áreas tácticas y de rutina, como la contabilidad de fondos, tesorería y recursos humanos.

Foto: susanita, Flickr, Creative Commons. El patrimonio de los fondos nacionales supera el récord histórico alcanzado en diciembre y se sitúa en 268.463 millones de euros

En el primer mes de 2018, el volumen de activos de los fondos mobiliarios mantiene la tendencia de los cinco años anteriores y experimenta un incremento de 5.616 millones de euros. Con datos provisionales, el patrimonio total se situó a finales de enero en 268.463 millones de euros, un 2,1% más que en el mes anterior.

Los fondos domésticos no registraban un crecimiento de esta magnitud desde marzo de 2015 (hace casi tres años), mes en que el patrimonio aumentó 6.830 millones de euros. En enero de 2018, tanto los mercados como las adquisiciones netas de fondos colaboraron casi al 50% en dicho crecimiento.

Desde los mínimos de patrimonio marcados en diciembre de 2012, el volumen de activos de los fondos ha experimentado un aumento de algo más de 146.000 millones de euros.

Siguen las suscripciones

Los fondos comienzan el año como receptores netos de flujos de inversión, consecuencia directa de la renovada confianza de los ahorradores en este instrumento para canalizar sus inversiones. De hecho, en el primer mes de 2018 los han registrado unas suscripciones positivas de 2.496 millones de euros, un 40% más que en el mismo mes del año anterior (1.808 millones en enero 2017).

Desde el mínimo de patrimonio marcado en diciembre 2012, más de 121.000 millones de euros de ahorro de nuevos partícipes han entrado a formar parte del activo de los fondos de inversión.

Los globaleshan liderado el ranking de suscripciones del mes con unas entradas netas de 2.073 millones de euros en enero. Le siguen los mixtos, que acumularon entradas netas por valor de 732 millones, de los cuales 622 millones se corresponden a la renta variable mixta. Los fondos de bolsa nacional e internacional también registraron suscripciones netas positivas, casi 400 millones para cada una de las categorías. Por el contrario, las categorías sin exposición a renta variable han continuado con la tendencia de 2017 y han registrado flujos netos negativos.

Y, en ese línea, en términos brutos los que más crecen son los globales, con 2.389 millones más que el mes anterior. También los de bolsa internacional: los de renta variable internacional incrementaron su patrimonio en 1.468 millones de euros (5,2% de aumento respecto a final del año anterior), mientras que los de renta variable mixta mostraban un crecimiento de casi 1.000 millones de euros.

En sentido contrario, y como viene ocurriendo en los últimos meses, los fondos sin exposición a renta variable registraron caídas de patrimonio. Así, los de renta fija, los monetarios y los de gestión pasiva redujeron su volumen de activos en 304, 176 y 132 millones de euros, respectivamente.

La rentabilidad también apoyó: los fondos cerraron enero con una revalorización en el mes del 1,05%. La rentabilidad interanual se ha situado en el 3,9%.

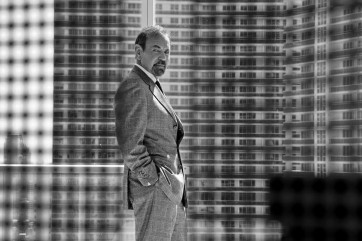

Foto: Jorge Pérez, presidente y CEO de Related Group. Related Group, del promotor cubano Jorge Pérez, abre oficina en Dallas para explorar el mercado de real estate en Texas

Los medios financieros de Estados Unidos lo conocen como el ‘Rey del Condominio’ y muchos le atribuyen ser el artífice del skyline de Miami. Se calcula que su empresa, Related Group, ha construido más de 80.000 viviendas en la ciudad.

Ahora, el multimillonario de origen cubano Jorge Pérez ha abierto una oficina en Dallas para explorar oportunidades de desarrollar apartamentos en el suroeste de los Estados Unidos, informó Bloomberg.

La firma ha contratado a Kevin Wisdom, un ejecutivo que llega desde Aspen Heights Partners, para dirigir la oficina y analizar posibles inversiones en otras ciudades de Texas como Las Vegas, Phoenix o Denver. «Al principio será un negocio de renta, pero si hay oportunidad para construir condominios allí, también lo haremos», dijo Pérez en unas declaraciones recogidas por la agencia.

Pérez, que recientemente ha llevado a la firma a mercados como México y Argentina, afirmó que estos planes de expansión obedecen a razones económicas relacionadas con áreas de Estados Unidos donde las rentas medias justifican los costos de construcción y donde el crecimiento del empleo está superando la producción de viviendas. “Los mercados en el suroeste cumplen esos criterios”, dijo a Bloomberg. , según Pérez.

CC-BY-SA-2.0, FlickrFoto: Mark Hunter. Mirabaud amplía su gama de renta fija con el lanzamiento de un fondo de crédito global y diversificado, domiciliado en Luxemburgo

Mirabaud Asset Management ha anunciado la ampliación de su oferta de productos de renta fija con el lanzamiento de un nuevo fondo domiciliado en Luxemburgo, el Global Diversified Credit Fund.

La estrategia, explica la gestora, busca proporcionar rentabilidades atractivas ajustadas por el riesgo en todas las situaciones de mercado a partir de una cartera diversificada de oportunidades globales de crédito.

Tiene un enfoque sin restricciones, invirtiendo en toda la gama de oportunidades de crédito con diferentes calificaciones, como grado de inversión, high yield, deuda de mercados emergentes, valores respaldados por activos, préstamos garantizados y títulos convertibles.

Estará está gestionado por Andrew Lake, director de renta fija de Mirabaud Asset Management, y Fatima Luis, gestora senior de carteras de renta fija de la entidad. Ambos atesoran una amplia experiencia en inversiones de renta fija de crédito múltiple y actualmente gestionan Mirabaud-Global Strategic Bond Fund, que implementa decisiones dinámicas en diferentes fases del ciclo económico.

Sobre la base de la máxima flexibilidad, el Global Diversified Credit Fund adopta un enfoque activo hacia la gestión de la duración, brindando beneficios en mercados volátiles o cuando los tipos de interés crecen. Los factores medioambientales, sociales y de gobierno corporativo también se consideran minuciosamente como parte del proceso de construcción de la cartera.

“Nuestro enfoque trata de proporcionar a los inversores una amplia variedad de capacidades de inversión para satisfacer sus cambiantes necesidades. Reconocemos que los inversores buscan soluciones de renta fija más flexibles y ágiles, capaces de responder rápidamente a una amplia gama de situaciones económicas y de mercado para mantener rentabilidades atractivas, ajustadas por el riesgo, particularmente en un entorno de tipos de interés al alza y alta volatilidad del mercado”, explica Lake.

Foto: LetiziaBarbi, FLickr, Creative Commons. BME adquiere el 10% de la compañía Finect

BME ha adquirido el 9,7% de la compañía financiera de smart data Finect, que ofrece a los inversores una comunidad especializada, herramientas interactivas para mejorar la toma de decisiones e información financiera basada en la tecnología smart data, entre otros servicios.

La operación, que ha supuesto una inversión inferior a 1 millón de euros, aportará mayor diversificación a BME y ampliará la apuesta por un sector en auge y con proyección de futuro, el de los servicios financieros digitales o fintech.

BME está inmersa en un proceso de digitalización y diversificación tecnológica, que le ha llevado recientemente a integrar en BME Inntech todos sus servicios de valor añadido de tecnología, consultoría, regulación e innovación. BME también gestiona servicios y proyectos fintech desde su filial Openfinance.

Para Javier Hernani, CEO de BME, “esta inversión y alianza con Finect es un paso más en la política de diversificación de la compañía y de crecimiento de negocio en el ámbito tecnológico. El objetivo de BME es ofrecer a sus clientes e inversores un amplio catálogo de servicios y productos para que puedan competir en el complejo entorno financiero y digital en el que desarrollan sus operaciones».

Para Antonio Botas, CEO de Finect, “la operación supone un hito en nuestra misión de ayudar a los inversores en sus decisiones financieras. BME nos aportará experiencia y liderazgo, tanto financiero como tecnológico, de gran ayuda en nuestro objetivo de mejorar las finanzas de los inversores”, afirma.

Finect cuenta con cerca de 2 millones de usuarios que han utilizado sus distintos servicios, entre los que se encuentra un agregador financiero para realizar un seguimiento completo de las carteras; píldoras interactivas que responden a dudas específicas de los usuarios, y una comunidad de inversores particulares y profesionales. Además, cerca de 50 firmas de inversión, nacionales e internacionales, utilizan ya Finect para relacionarse con sus clientes.

Amancio Pérez, responsable de Ventas para Iberia & Latam de Quaero Capital. Foto cedida. EFPA España y Quaero Capital firman un acuerdo para promover la formación de los asesores

EFPA España (delegación en España de la Asociación Europea de Asesores Financieros) ha alcanzado un acuerdo de colaboración con Quaero Capital por el que ambas entidades se comprometen a fomentar el asesoramiento de calidad, a través de la formación continua de todos los profesionales. Todo ello, mediante la organización de cursos, conferencias y seminarios válidos para la obtención de las certificaciones de EFPA European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA) y European Financial Planner (EFP), plenamente adaptadas a los requerimientos que impone ESMA, ante la llegada de MiFID II.

Quaero Capital es una boutique de gestión independiente que reúne a gerentes de pensamiento libre que confían en la investigación original para ofrecer estrategias altamente activas a clientes y distribuidores institucionales. Fundada en Ginebra en 2005, es propiedad exclusiva de sus empleados y sus socios fundadores desempeñan un papel activo en sus procesos de inversión.

Con fuerte crecimiento, Quaero Capital gestiona alrededor de 2.300 millones de francos suizos, con un equipo de 61 personas, que incluye a 32 experimentados profesionales de la inversión.

Quaero Capital ofrece una gama de estrategias marcadas por fuertes convicciones, accesibles a través de sus fondos de derecho Luxemburgo, Suiza y Francia. Están registrados en España desde 2017.

Fruto de este acuerdo, Quaero Capital participará en acciones de apoyo a la labor de cualificación y certificación profesional de EFPA España, así como en otros proyectos de la asociación para adaptar la oferta de productos financieros a la legislación y recomendaciones vigentes. Del mismo modo, EFPA España se compromete a colaborar con la entidad en la difusión de aquellas iniciativas que fomenten el conocimiento de las novedades en el ámbito de la gestión de carteras y la composición de instrumentos financieros.

Tras la firma de este acuerdo, EFPA cuenta ya con 57 socios corporativos, entre los que se encuentran las principales entidades bancarias y gestoras de fondos nacionales y extranjeras.

El presidente de EFPA España, Carlos Tusquets, explica que “se trata de un acuerdo que nos permitirá multiplicar fuerzas para el fomento de la máxima cualificación de los asesores. Con la entrada en vigor de MiFID II será fundamental trabajar para fomentar la formación continua de todos los profesionales del sector en pos de ofrecer el mejor servicio a los clientes”.

Por su parte, Amancio Pérez, responsable de Ventas para Iberia & Latam de Quaero Capital, destacó que “siendo una gestora recientemente activa en el mercado español, este acuerdo incluye mi compromiso de aportar el mejor servicio local. Con un enfoque orientado fundamentalmente a los gerentes independientes, EAFIs, así como a los family offices y fondos de pensiones con los cuales trabajamos desde los inicios. Estos actores buscan especialistas que se diferencien de los grupos grandes. Confío en que la fuerte generación alfa histórica de nuestra entidad combinada con un enfoque local cumplirá los objetivos de inversión de los inversores españoles”.

Foto cedidaMarc Seidner, CIO de estrategias alternativas de PIMCO. Marc Seidner (PIMCO): "No hay períodos comparables en la historia y esa es nuestra principal preocupación"

2018 no va a ser muy diferente de 2017 en términos de crecimiento económico y de inflación bajo control. Esa es la postura de Marc Seidner, CIO de estrategias alternativas de PIMCO y gestor del PIMCO GIS Unconstrained Bond Fund y del PIMCO GIS Global Libor Plus Fund. Lo que sí van a cambiar son las preocupaciones de los inversores que, en su opinión, serán fundamentalmente dos: la política monetaria y la política fiscal.

Durante un encuentro en Madrid con periodistas financieros, Seidner ha explicado que la normalización de la política monetaria es un proceso lento que han iniciado todos los bancos centrales mundiales tras una década de «tipos de interés extraodinariamente bajos» y una «inusual actividad expansiva». «No hay períodos comparables en la historia y esa es nuestra principal preocupación», afirma este experto.

La política fiscal, sobretodo la reforma aprobada por la administración Trump en EE.UU., es otro punto de atención importante por los efectos que pueda tener sobre la inflación y los tipos de interés. En palabras de Seidner «es muy inusual que se inyecte estímulo fiscal con una economía que crece y un desempleo en mínimos. Es como darle azúcar a alguien que ya está corriendo». La principal consecuencia puede ser un aumento más rápido de la inflación en 2018.

A ello se suma el aumento de la volatilidad y los riesgos geopolíticos entre los que destaca la tensión en Oriente Medio y el auge de partidos extremistas en algunos países.

El mes de enero podría haber marcado la tendencia del resto del ejercicio si observamos la evolución de la bolsa y la de los bonos. Con el Treasury estadounidense registrando máximos de los últimos 4 años en el 2,7%, Seidner cree que estos últimos días «son emblemáticos de lo que puede suceder el resto del año». Con todo, el mayor riesgo al que se exponen los inversores, es que estamos ante un período «desconocido».

Los inversores en renta fija se enfrentan, por lo tanto, a un escenario mucho más complicado que hace un par de años cuando, recuerda, «era muy fácil ganar dinero». Ahora se impone la búsqueda de estrategias alternativas como los bonos convertibles del sector financiero, que se beneficiarán de la subida de tips y de los fundamentales de la economía; los bonos ligados a la inflación y los de mercados emergentes en moneda local y High Yield que cuentan con atractivas valoraciones. «Hat sólo 3 o 4 formas de ganar dinero en este escenario de renta fija»

En cuanto a las duraciones, Seidner explica que durante 2017 han entrado en terreno negativo, pero esto puede cambiar este año. «Pensamos que 2018 puede ser bune año para volver a duraciones positivas con las subidas de tipos en EE.UU.»

Foto: AMANO Jun-ichi. BNY Mellon IM lanza un fondo de retorno total que invierte en deuda de mercados emergentes

BNY Mellon Investment Management, la gestora multiboutique más grande del mundo, lanzó a finales de enero el fondo BNY Mellon Emerging Market Debt Total Return Fund. Un fondo gestionado por Insight Investment, parte de BNY Mellon IM, que estará disponible para inversores de Reino Unido, Europa y Asia-Pacífico.

La gestión del fondo corre a cargo de Colm McDonagh, responsable de renta fija de mercados emergentes en Insight, quien se verá respaldado por un experimentado equipo de especialistas en inversión en mercados emergentes. Estos especialistas cuentan además con el apoyo de los 106 miembros del equipo de inversión en renta fija de Insight, que gestiona un patrimonio total de 121.100 millones de libras e integra a 41 especialistas en crédito repartidos entre Londres y Nueva York. Insight gestiona activos en todo el mundo por valor de 552.000 millones de libras.

Según ha afirmado McDonagh, «la deuda de mercados emergentes (DME) ha vivido una profunda transformación en los últimos veinte años. Actualmente representa aproximadamente un 25% de la renta fija mundial y ofrece oportunidades en más de 70 países. Los inversores están abandonando las estrategias en DME centradas en un único segmento en favor de otras que permiten que el gestor pueda invertir con libertad en las oportunidades que le resulten más interesantes. El fondo, que modifica de forma dinámica sus asignaciones por país o por título según el atractivo relativo de la deuda soberana, corporativa y en moneda local, responde a la demanda de una estrategia long-only en DME que permita atenuar la ciclicalidad de los enfoques centrados en un solo segmento y que complemente la actual gama de estrategias de inversión en mercados emergentes de Insight. En nuestra opinión, el enfoque dinámico y flexible del fondo representa una evolución en la forma de invertir en DME».

Por su parte Sasha Evers, director general de BNY Mellon IM para Iberia, ha asegurado que «el equipo de DME de Insight acumula una vasta experiencia en gestión de estrategias flexibles no referenciadas a índices en deuda soberana, corporativa y en moneda local. Además, ha vivido en primera persona acontecimientos dramáticos para los mercados como la crisis asiática de 1997, el impago de la deuda rusa de 1998 o la crisis financiera mundial de 2008. Estamos convencidos de que estas vivencias suponen una gran ventaja a la hora de gestionar la cartera flexible del fondo».

El BNY Mellon Emerging Market Debt Total Return Fund es un subfondo de BNY Mellon Global Funds, plc, fondo UCITS domiciliado en Irlanda. El fondo se registrará para su comercialización en Reino Unido, Italia, Alemania, Suiza, Austria, Francia, Bélgica, España, Portugal, Noruega, Suecia, Finlandia, Dinamarca, Luxemburgo y Singapur.

Pixabay CC0 Public DomainWeksart. La Fed mantiene un tono continuista en su política monetaria y vigila la inflación y el mercado laboral

Sin cambios y con una despedida. Así fue la reunión de ayer de la Reserva Federal que decidió mantener los tipos de interés en un banda de entre el 1,25% y el 1,5%. La de enero ha sido la última reunión presidida por Janet Yellen, que se despidió con un tono optimista y señalando que los riesgos a corto plazo para la economía estadounidense “están equilibrados”.

Aunque no hubo rueda de prensa posterior a la reunión, sí se publicó –como es habitual– una nota en la que la Fed se muestra optimista y confianza en que continúe el crecimiento económico. “El mercado laboral ha sido fortaleciéndose y la actividad económica ha aumenta a un ritmo sólido. El aumento del empleo, el gasto en los hogares y la inversión fija han sido sólidas, así como la tasa de desempleo se ha mantenido baja”, señalaba. Sin embargo, le sigue preocupando la evolución de la inflación, que continúan por debajo del 2%.

Con este contexto de fondo, la Fed decidió dejar los tipos en su banda actual a la espera de que las condiciones económicas evolucionen de manera que garanticen aumentos graduales adicionales en los tipos. “Es probable que la tasa de los fondos federales permanezca, por algún tiempo, por debajo de los niveles que se espera que prevalezcan a largo plazo. Sin embargo, la ruta real de los tipos dependerá de la perspectiva económica”, afirma en su nota.

El consenso de mercado espera, al menos, tres subidas de tipos por parte de la Fed en este año. Según el equipo de inversiones de Imdi Funds, esta previsión se enfrentará a un año “el que las sorpresas serán al alza sobre los precios y salarios en Estados Unidos, haciendo más desafiantes los movimientos de la Fed con la mirada también puesta en los equilibrios de los mercados financieros”.

En opinión de Borja Gómez, director de análisis de Inverseguros-Dunas Capital, aunque la reunión se saló sin sorpresas,el tono un tanto hawkish del comunicado oficial posterior ayudó a señalar la predisposición a actuar en la reunión de marzo. “En cualquier caso, el efecto de esto último no deja de ser menor en la medida que dicho incremento ya estaba totalmente descontado. El Consejo señaló que el contexto del empleo, el consumo y la inversión era sólido, dejando atrás el calificativo de moderado de diciembre”, explica.

Para Gómez, lo que más puede llamar la atención es la mayor “predisposición” del mercado a poner en precio las intenciones de la Autoridad Monetaria, lo que se evidencia en los futuros del Fed Fund y el tensionamiento de la curva de Treasuries. “Pese a ello, todavía no se estaría descontando la totalidad del mensaje de Consejo –el futuro del Fed Fund de diciembre del 2018 es compatible con un tipo implícito del 2% frente al 2,25% de los Dots (estimaciones medias que el Consejo señala para el tipo de intervención para cada año) de finales del año pasado–. Por lo tanto, todavía habría margen para que la curva de Treasuries continúe con su proceso de subida de TIRes”, advierte

Desde Julius Baer apuntan que la Fed continúa allanando el camino para futuras alzas. “Probablemente será el próximo mes durante la reunión del 20 al 21 de marzo. En contraste con esta reunión de enero, la reunión de marzo proporcionará una actualización de las proyecciones económicas de los miembros individuales del FOMC, y habrá una conferencia de prensa programada, lo que permitirá una explicación más detallada al público”, explican

Relevo en la presidencia

Esta ha sido la última reunión con Janet Yellen al frente de la institución, cargo que ocupa desde hace cuatro años aunque lleva 14 trabajando dentro de la Reserva Federal. Será hasta este sábado cuando ocupe el sillón de presidenta. Después comenzará el turno de Jerome Powell, que tiene como principal reto a corto plazo evitar que la economía norteamericana se caliente en exceso tras los efectos que genere la bajada de impuesto aprobada por Donald Trump.

En principio, Powell ha manifestado su intención de seguir la senda de la subida de tipos, sin romper el equilibrio alcanzado por Yellen