La Golden Visa de Portugal para latinoamericanos, una opción de invertir en fondos

| Por Magdalena Martínez | 0 Comentarios

Portugal se ha destacado como una opción atractiva para aquellos que buscan obtener la residencia y ciudadanía europea a través de inversiones financieras. En particular, la inversión en fondos de inversión regulados en el país ha ganado popularidad gracias a sus notables beneficios en comparación con programas similares en otros territorios europeos, como España, Italia, Malta o Grecia.

El programa Golden Visa de Portugal se destaca como uno de los programas de residencia por inversión más solicitados, tanto en Europa como a nivel mundial. Iniciado en octubre de 2012, ha otorgado la codiciada Golden Visa a casi 10.000 familias hasta la fecha.

Este permiso especial de residencia se registra en el sistema central del Área Schengen, lo que facilita la libertad de viajar dentro de Europa sin necesidad de una visa adicional. Con la Golden Visa portuguesa, los beneficiarios tienen la posibilidad de residir, trabajar y estudiar en Portugal.

Tras cumplir cinco años, aquellos que deseen obtener la ciudadanía portuguesa pueden adquirir un pasaporte portugués. Esto les brinda la libertad de residir, trabajar y estudiar en cualquier país de la Unión Europea. Además, el pasaporte portugués permite viajar a 186 países sin la necesidad de obtener una visa previa.

Ventajas del programa portugués

Frente a otros programas similares en Europa, Portugal ofrece dos ventajas innegables:

- Flexibilidad de estancia: A diferencia de otros programas, Portugal requiere solo una estancia de 14 días cada dos años para solicitar la ciudadanía en un período de cinco años. Esto es especialmente beneficioso para familias que aún no consideran mudarse permanentemente, pero desean tener la posibilidad de acceder a los beneficios de ser residente en la Unión Europea (UE) en el futuro. En contraste, por ejemplo, el programa español exige una permanencia de al menos 6 meses (183 días) durante dos años para solicitar la ciudadanía.

- Implicaciones fiscales: Portugal no impone ninguna implicación fiscal directa a los inversionistas, a diferencia de España, donde convertirse en residente fiscal puede tener repercusiones en impuestos como el Impuesto sobre Grandes Fortunas, Patrimonio, Sucesiones y Donaciones.

Cambios recientes y perspectivas

Tomas Teixeira de CCA Abogados, experto en derecho portugués y legislación Golden Visa, comenta sobre los cambios recientes y las perspectivas del programa: «La legislación del programa Golden Visa en Portugal ha experimentado múltiples modificaciones desde 2021. La última, a partir del 7 de octubre de 2023, excluye la inversión directa en activos inmobiliarios de cualquier tipo –residencial o comercial– y en cualquier parte del país para el programa. Sin embargo, aún es posible invertir al menos 500.000 euros en fondos regulados aptos, en empresas que generen empleo o importes menores en programas culturales y artísticos o donaciones”.

Estos cambios demuestran la continua adaptabilidad del programa a las necesidades del inversionista, proporcionando opciones flexibles para aquellos que buscan obtener la residencia y ciudadanía europea a través de inversiones financieras en Portugal.

Razones para obtener residencia o ciudadanía

Poseer un segundo pasaporte no solo brinda al titular la capacidad de diversificar su cartera patrimonial, permitiéndole acceder a mercados financieros extranjeros y poseer bienes inmuebles en el país de su elección, sino que también simplifica el proceso de viajar al eliminar la necesidad de solicitar visados en aproximadamente 130 países, incluido el espacio Schengen.

En situaciones donde las políticas gubernamentales pueden afectar adversamente a los ciudadanos, especialmente a los empresarios, contar con un segundo pasaporte se presenta como una alternativa estratégica para realizar negocios sin obstáculos. Además, el segundo pasaporte actúa como un seguro en momentos de crisis, ofreciendo al titular la posibilidad de resguardar a su familia, bienes y intereses comerciales.

La ventaja de tener un segundo hogar fuera del país de origen se traduce en beneficios como una mejor asistencia sanitaria, educación de calidad para los hijos y un estilo de vida mejorado. Además, un segundo pasaporte proporciona oportunidades para aprovechar regímenes fiscales favorables, ofreciendo al titular ventajas adicionales en términos financieros

Como destaca María Álvarez, socia de VIDA Advisors y española que, después de residir durante 10 años en Londres, decidió trasladar su residencia a Portugal, es crucial considerar la oportunidad que brinda el programa en la actualidad.

La profesional señala: «Con la cancelación de la ley de sefardí en España en 2019 y las modificaciones y eventual cancelación en Portugal, se cierran opciones que han permitido a muchos latinoamericanos obtener la nacionalidad española o portuguesa».

Además, es importante tener en cuenta que la Comisión Europea está actualmente evaluando los programas de ciudadanía por inversión en todo el continente. Esta evaluación podría desembocar en modificaciones o incluso en la supresión de estos programas en los próximos años. Por lo tanto, acogerse al programa Golden Visa de Portugal mientras está vigente se presenta como una decisión estratégica y oportuna.

Evaluación de opciones de inversión y enfoque en Vida Fund

Al analizar las diversas opciones de inversión tras la modificación legislativa del 7 de octubre para el programa Golden Visa en Portugal, es crucial realizar un análisis detenido de las alternativas presentadas por distintos fondos abiertos a suscripción. Estos fondos abarcan sectores que van desde energía renovable y criptomonedas hasta deuda, agrarios y educación, cada uno con sus propios niveles de riesgo y expectativas de rentabilidad.

En este contexto, destaca Vida Fund, fondo regulado por la CMVM, especializado en proyectos turísticos en Portugal. El vehículo ofrece rentabilidades esperadas superiores al 10% anual (neto de impuestos en Portugal). La experiencia del equipo gestor y el enfoque en activos operativos consolidan a Vida como una alternativa destacada para los inversores de Golden Visa, no solo para cumplir con los requisitos del programa, sino también para explorar oportunidades significativas en el sector turístico portugués.

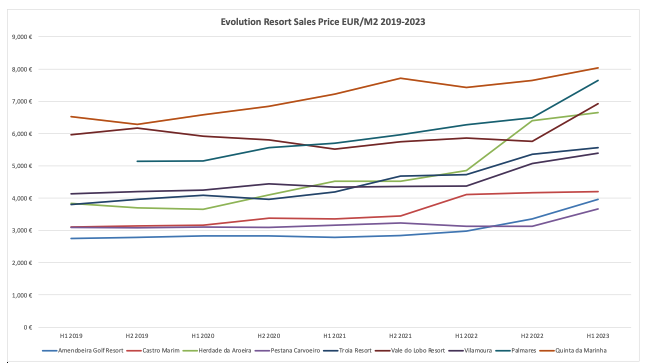

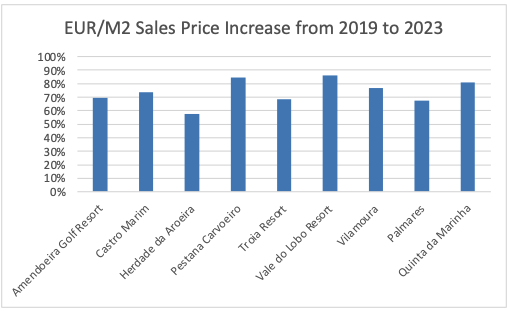

Al ahondar en Vida Fund, María Alvarez enfatiza que el fondo está meticulosamente diseñado para inversores de Golden Visa, con un enfoque específico en proyectos turísticos que abarcan desde hoteles hasta branded residences y serviced apartments. Es importante destacar que estos activos operativos están exentos de riesgos asociados con la promoción, construcción o licencia inmobiliaria, garantizando una inversión más segura y estable. La evolución en el precio de este tipo de resorts en Portugal ha sido una apreciación en por encima del 70% entre 2019 y 2023.

La singularidad de Vida Fund se evidencia en su estrategia de inversión, la cual se centra en activos que enfrentan dificultades financieras, ya sea debido a situaciones concursales o a ser propiedad de familias sin continuidad empresarial. Esta estrategia no solo distingue al vehículo en el mercado, sino que también demuestra su capacidad para abordar y revitalizar activos en crisis, convirtiéndolos en oportunidades de inversión atractivas para aquellos que buscan participar en el dinámico sector turístico portugués a través del programa Golden Visa.

La dinámica de operación del fondo se distingue por su habilidad para adquirir activos a precios reducidos, implementar reformas sustanciales, reposicionarlos estratégicamente en el mercado y beneficiarse de un experimentado equipo de gestión hotelera para operarlos de manera eficiente. Con dos activos en cartera.

Este enfoque estratégico no solo demuestra la capacidad del fondo para abordar activos desafiados, sino que también le permite capitalizar oportunidades en el dinámico sector turístico portugués.

Tributación en Portugal

Para aquellos interesados en trasladar su residencia fiscal a Portugal, es crucial destacar que el país no impone impuestos sobre el patrimonio, donaciones ni sucesiones.

Los dividendos y las ganancias de capital derivadas de la inversion en Vida Fund están exentas de tributación en Portugal. En las últimas semanas, hemos experimentado un notable aumento en el número de inversores, tanto mexicanos como brasileños, que han optado por trasladar su residencia fiscal. Estos inversionistas han decidido acogerse al programa NHR y simultáneamente iniciar el proceso de inversión en nuestro fondo para obtener la Golden Visa en 2024.

En conclusión, Portugal se presenta como una opción destacada para aquellos que buscan una inversión con retorno financiero atractivo y la posibilidad de obtener la residencia y ciudadanía europea, con un enfoque flexible y menos restricciones que otros programas en la región

Esta tribuna fue preparada por la firma VIDA Advisors para Funds Society