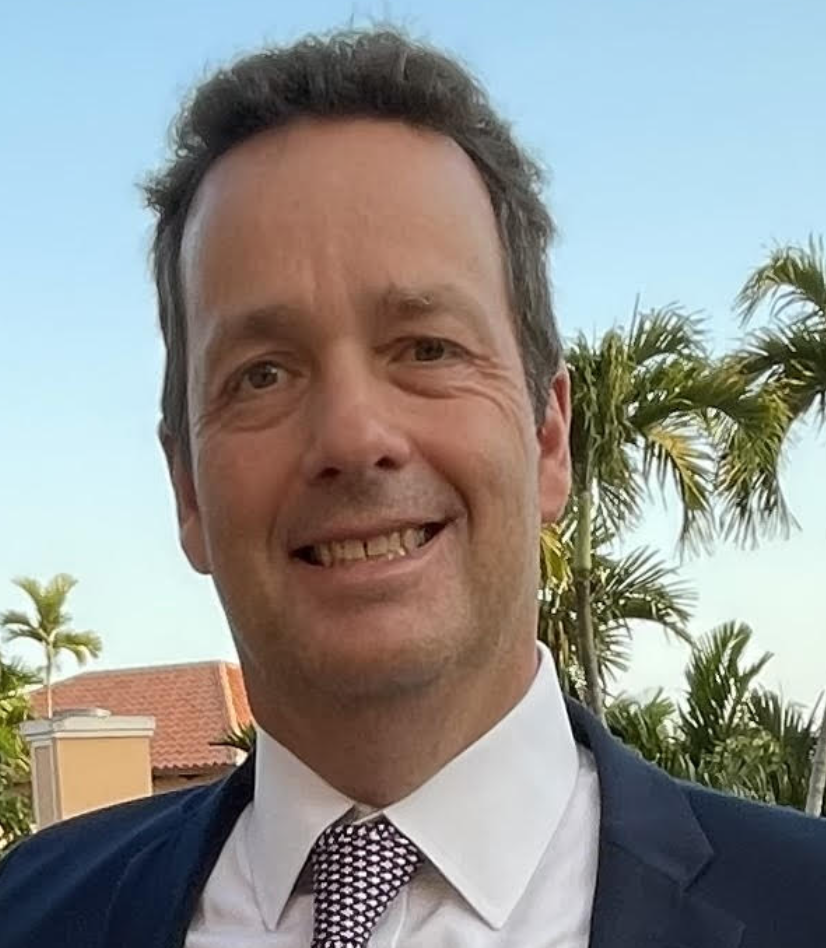

Foto cedidaEduardo Ventura, Head of Ultra High Net Worth de Bradesco Private

Bradesco Global Private Bank anunció la contratación de Eduardo Ventura, ex director de Privado para Latam de Citi Bank, como nuevo director de Ultra High Net Worth, segmento que atiende a clientes con activos superiores a 80 millones de reales (alrededor de 16 millones de dólares).

“Graduado en ingeniería por el ITA, Ventura cuenta con más de 20 años de experiencia en el mercado de banca privada y gestión patrimonial, trabajando para grandes instituciones financieras. Llega para integrarse al equipo de nuestro director comercial, Leandro Karam”, publicó Bradesco.

Ventura también trabajó en Votorantim Asset Management como administrador exclusivo de fondos, además de actuar en el Fondo Privado de Itaú Unibanco.

Scala Capital, un RIA basado en Miami, sumó a Estefanía Gorman a su equipo como directora de clientes.

La asesora, con una década en la industria, se une a la firma procedente de First Trust donde formaba parte del equipo de Distribución para América Latina desde 2019, según su perfil de LinkedIn.

«Le damos una calurosa bienvenida a Estefanía Gorman. Estamos encantados de contar con ella y su vasta experiencia, para continuar garantizando la satisfacción incomparable y el éxito financiero para nuestros valiosos clientes», dijeron a Funds Society David Guenoun y Alberto Siblesz, Managing Partners de Scala Capital.

Durante su extensa carrera, Gorman trabajó en reconocidas empresas de la industria como Merril Lynch, Wells Fargo,Oppenheimer, entre otros.

Estefanía Gorman es licenciada en Administración de Empresas por la Florida International University.

Scala Capital es una RIA centrada en la prestación de servicios de gestión de carteras a familias e instituciones de propiedad familiar y ofrece un asesoramiento objetivo destinado a optimizar la experiencia de sus clientes atendiendo a las necesidades actuales, dice la descripción de su sitio web.

Fidelity Private Wealth Management sumó a Imar Rodríguez para el cargo de Senior Relationship Manager.

“¡Me complace anunciar que me he unido al grupo de Fidelity Investments Private Wealth Management como a Senior Relationship Manager! Estoy encantado de ser parte de un equipo dedicado a ayudar a las familias a navegar por la riqueza multigeneracional a través de una planificación holística, relaciones de confianza y una experiencia significativamente diferenciada”, publicó Rodríguez en su cuenta de LinkedIn.

El especialista, que está basado en San Diego, California, regresa a Fidelity donde había sido Financial Planning Consultant entre 2000 y 2007. Llega procedente de Snowden Lane, donde trabajó durante un poco más de ocho años.

Previo a Snowden Lane, cumplió funciones en Merril Lynch, entre 2010 y 2015 y J.P. Morgan Chase en 2010.

Tiene estudios en Economía por la Universidad Externado de Colombia, un MBA de la Plymouth State University y estudios en Administración y Management por la Universidad de Harvard.

La industria de fondos de inversión sigue creciendo en Chile al alero de los activos alternativos, que siguieron destacando en 2023. En particular, cifras de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) muestran que la deuda privada, en particular, fue la protagonista de la industria durante el último tramo.

A diciembre de 2023, el total administrado por la industria de fondos de inversión públicos ascendió a 37.616 millones de dólares, lo que significa un crecimiento anual de 4,8% en dólares y de 7,4% en moneda nacional, destacaron en un comunicado de prensa.

Al igual que en los trimestres anteriores, fue el segmento de alternativos el que impulsó la expansión de la industria en el último tramo del año. Entre octubre y diciembre se crearon 24 nuevos vehículos de inversión, equivalentes a 212 millones de dólares.

De este monto, destacó la entidad gremial, el 91% corresponde a alternativos, incluyendo estrategias inmobiliarias, deuda privada e infraestructura, entre otros. De este porcentaje, el 70% pertenece a deuda privada, con lo que este instrumento alcanzó los 136 millones de dólares al cierre del trimestre.

Con estos nuevos vehículos creados los últimos tres meses del año, el total administrado por la industria se elevó a 802 fondos. Al desglosar el total de activos administrados por tipo, se observa que el 73% corresponde a alternativo y el 27% a activos mobiliarios.

En cuanto a los flujos de la industria, el presidente de la Acafi, Luis Alberto Letelier, destacó en la nota la tendencia de crecimiento por medio del financiamiento a la vivienda, así como a las pequeñas y medianas empresas.

Con todo, el líder gremial aseguró que “los resultados de la industria confirman la tendencia a un creciente apetito por los activos alternativos como inversión a largo plazo”.

El sector de la construcción en México experimenta una notable y rápida transformación en los primeros meses de este año, impulsado por notables avances tecnológicos. También se están adoptando nuevas prácticas basadas en el cuidado al medio ambiente, la movilidad urbana y la implementación de las tendencias globales en todo el país, especialmente el efecto del nearshoring.

De acuerdo con información publicada por la plataforma Solili,las construcciones industriales en México alcanzaron para finales del 2023 cerca de 5,6 millones de metros cuadrados, lo que representa una cifra 5,7% por encima de los reportados al cierre del 2022. Sin embargo, los principales mercados industriales del país como son Monterrey, Ciudad de México y Saltillo presentaron incrementos por encima del promedio con 20%, 36% y 24%, respectivamente.

El 2023 fue un año marcado por la relocalización de empresas (nearshoring) a nivel global, en México, este fenómeno fue un detonante para el sector inmobiliario industrial, lo que se vió reflejado en los indicadores de construcción.

En el sector de la construcción se observa un incremento notable de la demanda, impulsada en parte por el desarrollo de nuevos parques industriales en entidades como Nuevo León, enfocados en la relocalización de empresas asiáticas proveedoras de empresas estadounidenses y canadienses.

Durante los primeros 10 meses de 2023, el indicador de la inversión fija bruta en la construcción no residencial creció a una tasa anual promedio de 39% mensual, el mayor ritmo registrado para un periodo similar desde 1996.

De acuerdo con los datos, a lo largo del 2023 se inició el desarrollo de más de 350 proyectos industriales en los diversos mercados mexicanos con presión por la demanda de compañías que deseaban trasladar sus centros de producción al país, con el fin de aprovechar la cercanía con Estados Unidos.

Así, para el cierre de diciembre, se reportó un total de 5,6 millones de metros cuadrados de naves industriales en construcción a nivel nacional. Las tres ciudades con mayor actividad fueron: Monterrey, Nuevo León con 1,7 millones de metros cuadrados, Ciudad de México con 767.000 metros cuadrados y Saltillo, Coahuila con 583.000 metros cuadrados.

Para este 2024 se prevé que el sector de la construcción tome fuerza en 3 principales rubros:

Inteligencia artificial en la construcción: Su introducción en el ámbito de la construcción marca el inicio de una era sin precedentes en eficiencia y precisión; con proyecciones para transformar significativamente el sector en 2024, la inteligencia artificial (IA) se posiciona como la herramienta clave para agilizar operaciones, desde el diseño y la planificación hasta la ejecución y el mantenimiento.

Drones para topografía e inspecciones: En los últimos años, han hecho importantes contribuciones al campo de la construcción, revolucionando la forma en que se llevan a cabo los proyectos; de cara a 2024, su impacto crecerá aún más.

Construcción modular y prefabricación: La construcción modular y la prefabricación están ganando popularidad en el sector de la construcción. Estas prácticas innovadoras ofrecen numerosas ventajas, como la aceleración de los plazos de los proyectos, la reducción de costes y la mejora del control de calidad. Cabe esperar una adopción aún mayor de las técnicas de fabricación fuera de las instalaciones.

Los efectos de fenómenos como el nearshoring siguen reportando buenas noticias para la economía mexicana, lo anterior, fortalecido con el hecho de que el país ha registrado hasta ahora una férrea disciplina fiscal, es decir finanzas públicas sanas, en un momento de transición política.

Este ánimo por los efectos del nearshoring (el proceso de relocalización) ha sido uno de los factores que contribuyen a incrementar el atractivo de México en el concierto global, el país es uno de los mayores beneficiados por este fenómeno.

Es así como de acuerdo con el Índice de Confianza de Inversión Extranjera Directa elaborado por Kearney, incorporó de nuevo a México en el top 25 de la lista, ocupa precisamente ese sitio, el número 25 en el listado.

La nación más atractiva para estas entradas de capital foráneo es nuevamente Estados Unidos, seguido de Canadá y China.

México está considerado como el segundo país de América Latina más atractivo para la Inversión Extranjera Directa, sólo por detrás de Brasil. En este contexto, Argentina también logró colarse en el top 25 ocupando la posición 24.

Sin embargo, México también tiene retos que debe enfrentar los meses y años siguientes, en 2025 por ejemplo se espera que el incremento del déficit fiscal a 5,8% del PIB, el más alto en décadas, es un riesgo para el año siguiente, cuando ya entre en funciones la siguiente administración.

Este año, el próximo 2 de junio, se llevará a cabo la elección para renovar al actrual presidente Andrés Manuel López Obrador.

El Fondo Monetario Internacional (FMI) ha advertido que los ciberataques se han más que duplicado desde la pandemia de coronavirus.

En este contexto, si bien históricamente las empresas han sufrido pérdidas directas relativamente modestas a causa de los ciberataques, algunas han experimentado un costo mucho mayor.

Por ejemplo, la agencia estadounidense de informes crediticios Equifax, pagó más de mil millones de dólares en multas después de una importante filtración de datos en 2017 que afectó a unos 150 millones de consumidores.

El FMI señala en su Informe de estabilidad financiera global de abril de 2024 que el riesgo de pérdidas extremas por incidentes cibernéticos está aumentando.

Estas pérdidas podrían causar problemas de financiación a las empresas e incluso poner en peligro su solvencia. El tamaño de estas pérdidas extremas se ha más que cuadruplicado desde 2017, a una cifra de 2.500 millones de dólares. Y las pérdidas indirectas, como daños a la reputación o actualizaciones de seguridad, son sustancialmente mayores.

Además, es todavía más desafiante que el sector financiero está especialmente expuesto al riesgo cibernético.

Las empresas financieras, dadas las grandes cantidades de datos y transacciones confidenciales que manejan, a menudo son blanco de delincuentes que buscan robar dinero o perturbar la actividad económica. Los ataques a empresas financieras representan casi una quinta parte del total, de los cuales los bancos son los más expuestos.

Es así como el FMI advierte que los incidentes en el sector financiero podrían amenazar la estabilidad financiera y económica si erosionan la confianza en el sistema financiero, interrumpen servicios críticos o causan efectos de contagio a otras instituciones.

Por ejemplo, un incidente grave en una institución financiera podría socavar la confianza y, en casos extremos, provocar liquidaciones en el mercado o corridas bancarias.

Aunque hasta ahora el FMI señala que no se han producido “ciberataques” significativos, sus análisis sugieren que se han producido salidas de depósitos modestas y algo persistentes en bancos estadounidenses más pequeños después de un ciberataque.

Los incidentes cibernéticos que interrumpen servicios críticos como las redes de pago también podrían afectar gravemente la actividad económica. Por ejemplo, un ataque en diciembre al Banco Central de Lesotho perturbó el sistema de pagos nacional, impidiendo transacciones de los bancos nacionales.

Igualmengte, las empresas financieras dependen cada vez más de proveedores externos de servicios de TI, y pueden hacerlo aún más con el papel emergente de la inteligencia artificial.

Estos proveedores externos pueden mejorar la resiliencia operativa, pero también exponer al sector financiero a shocks que afectan a todo el sistema. Por ejemplo, un ataque de ransomware en 2023 a un proveedor de servicios de TI en la nube provocó interrupciones simultáneas en 60 cooperativas de crédito de EE. UU.

Dado que el sistema financiero global enfrenta riesgos cibernéticos significativos y crecientes debido a la creciente digitalización y las tensiones geopolíticas, el FMI señala que las políticas y los marcos de gobernanza de las empresas deben seguir el ritmo.

Según una encuesta del FMI realizada a bancos centrales y autoridades de supervisión, los marcos de políticas de ciberseguridad, especialmente en las economías de mercados emergentes y en desarrollo, a menudo siguen siendo insuficientes.

Por ejemplo, solo alrededor de la mitad de los países encuestados tenían una estrategia nacional de ciberseguridad centrada en el sector financiero o regulaciones específicas de ciberseguridad.

Para fortalecer la resiliencia del sector financiero, las autoridades deberían desarrollar una estrategia nacional de ciberseguridad adecuada acompañada de una regulación y una capacidad de supervisión efectivas que deberían abarcar, entre otras cosas:

Evaluar periódicamente el panorama de la ciberseguridad e identificar posibles riesgos sistémicos derivados de la interconexión y las concentraciones, incluidos los de terceros proveedores de servicios.

Fomentar la “madurez” cibernética entre las empresas del sector financiero, incluido el acceso a nivel de directorio a experiencia en ciberseguridad, como lo respalda el análisis, que sugiere que una mejor gobernanza relacionada con la ciberseguridad puede reducir el riesgo cibernético.

Mejorar la higiene cibernética de las empresas, es decir, su seguridad en línea y la salud de sus sistemas (como antimalware y autenticación multifactor), y la capacitación y concientización.

Dar prioridad a la presentación de informes de datos y la recopilación de incidentes cibernéticos, y compartir información entre los participantes del sector financiero para mejorar su preparación colectiva.

También es importante señalar que debido a que los ataques a menudo surgen desde fuera del país de origen de una empresa financiera y los ingresos pueden desviarse a través de las fronteras, la cooperación internacional es imperativa para abordar con éxito el riesgo cibernético.

Si bien se producirán incidentes cibernéticos, el sector financiero necesita la capacidad de brindar servicios comerciales críticos durante estas interrupciones. Para ello, las empresas financieras deberían desarrollar y probar procedimientos de respuesta y recuperación, y las autoridades nacionales deberían contar con protocolos de respuesta y marcos de gestión de crisis eficaces, concluye el FMI en su informe.

Los activos financieros vinculados al agronegocio están en auge en Brasil, según datos publicados por la CVM (Comisión de Valores), que muestran que los Fiagros (Fondos de Inversión en Cátedras Agroindustriales) crecen 10 veces más que el promedio del mercado en 2023.

Así, el año pasado, el patrimonio neto de este segmento duplicó su tamaño, pasando de 10.500 millones de reales a 21,3000 millones de reales a diciembre*, es decir, un crecimiento del 103%. El apetito por la agricultura también se reflejó en la industria de los CRA (Certificados de Cuentas por Cobrar Agronegocios), que es mucho más grande y creció el 35,8% en el período, alcanzando los 130.000 millones de reales.

De este monto, el 45% son de Fiagro FII (Fondos de Inversión Inmobiliaria); 44% de Fiagro FIP (Fondos de Inversión de Participación) y 11% de Fiagro FIDC (Fondos de Inversión en Derechos de Crédito).

«Al cierre de diciembre de 2023, por ejemplo, se registraron 97 Fiagro operativas, lo que representa un aumento del 21% respecto al trimestre anterior y un crecimiento del 106% en el año, respecto a diciembre de 2022. Este crecimiento ha sido constante y refleja las oportunidades en este mercado», dice David Menegon, gerente de Securitización y Agronegocios de la CVM.

Cinco actores dominan el 75% de la gestión de fiagros en Brasil, según los activos netos gestionados:

Intrag DTVM: con un patrimonio administrado de 4.679 millones de rales, Intrag se destaca como líder en el mercado Fiagro, representando el 22% del total administrado entre los principales actores, demostrando su capacidad y experiencia en la gestión de fondos enfocados al agronegocio.

XP Investimentos: le sigue de cerca, con 4.220 millones de reales bajo gestión, equivalente al 20% del total gestionado por los líderes, XP Investimentos se consolida como una de las principales fuerzas del sector agroindustrial, ofreciendo a los inversores oportunidades diversificadas en uno de los pilares de la economía brasileña;

Banco Genial: con un patrimonio de 3.336 millones de reales, que representa el 16% del total gestionado entre las principales administradoras, Banco Genial emerge como un actor significativo, reforzando el papel de FIAGRO en la financiación y apoyo al agronegocio nacional.

BTG Pactual: con una gestión de 1.099 millones de reales, BTG Pactual contribuye significativamente al sector, gestionando aproximadamente el 9% del total gestionado por las principales administradoras de FIAGRO, profundizando la presencia y el impacto de las FIAGRO en el mercado;

Banco Daycoval: gestionando 1.076 millones de reales, el Banco Daycoval representa alrededor del 8% del total gestionado por las principales administradoras, contribuyendo también a fortalecer la posición de FIAGRO en el escenario financiero.

*Al 10 de abril de 2024, un real se cambia a 0,20 dólares

El asesor internacional Ricardo Sucre se ha unido a Bolton Global Capital en Miami procedente de Morgan Stanley.

Sucre, que trabajará junto a Ernesto Amengual, Leonardo Tedeschi y Jorge Aguerrevere, está especializado en clientes latinoamericanos y estará basado en la oficina de Bolton en Miami en la Four Seasons Tower en Brickell Avenue.

«Como profesional consumado, Sucre sin duda continuará por el mismo camino del éxito con el apoyo de las sólidas capacidades de gestión patrimonial internacional de Bolton. Estamos encantados de que se una a nuestra firma», dijo Ray Grenier, CEO de Bolton.

Sucre, con 200 millones de dólares de activos bajo gestión, antes de unirse a Morgan Stanley en 2014, ocupó altos cargos en Mercantil Commercebank en las áreas de banca privada, gestión de ventas de tesorería y servicios de inversión.

En particular, como Consultor Financiero Senior, Sucre gestionó carteras para clientes con altos patrimonios, ejecutando operaciones en mercados emergentes, deuda corporativa nacional y títulos públicos estadounidenses.

Tiene una Licenciatura en Administración de Empresas y una especialización en Finanzas de la Universidad Santa María en Venezuela.

El empresario argentino Eduardo Costantini, fundador de la gestora de Fondos Comunes de Inversión Consultatio Asset Management y de la compañía de brokerage Consultatio Investments, anunció que llegó a un acuerdo para adquirir el 100% del capital accionario de TPCG Group Ltd. con sede en el Reino Unido, propietaria de TPCG Valores S.A.U. (Argentina) y de TPCG Financial Services S.A. (Uruguay) y del 100% de Southern Trust S.G.F.C.I. S.A. (Argentina).

«Con esta integración, nuestros clientes pasan a ser parte de Consultatio+TPCG: uno de los mayores grupos independientes no bancarios de servicios financieros tanto de Argentina como de Uruguay, con una fuerte proyección regional. La sinergia y trayectoria de ambas empresas nos permitirá potenciar las capacidades y la reputación ya probadas por ambos grupos en sus respectivos negocios y segmentos de especialización: Fixed Income y Equity Trading, Capital Markets,Corporate Finance, Asset Management y Wealth Management. A partir de ahora, nuestros clientes recibirán un set más amplio de productos con una oferta única completa», anunció la empresa en un comunicado.

Los clientes extranjeros contarán con la opcionalidad geográfica para operar desde Uruguay.

«Está previsto que la integración de TPCG Group y Southern Trust en la familia Consultatio sea en el transcurso de este año. Durante este período de transición, nuestro compromiso es seguir brindando los servicios excepcionales y de alta calidad que reciben actualmente todos los clientes y que han definido nuestra reputación», añade la nota.

«Al embarcarnos en este emocionante viaje, Consultatio reafirma su dedicación a la excelencia, la innovación y la satisfacción del cliente. Esta adquisición permitirá ofrecer capacidades renovadas, garantizando que nuestros clientes reciban las mejores soluciones posibles adaptadas a sus necesidades cambiantes», expresó Constantini al respecto según Infobae.