Juan Carlos Jobet, AFP Capital. Renuncia el presidente de AFP Capital, Juan Carlos Jobet, para asumir la gerencia general de FOINSA

Mediante la comunicación de un hecho esencial a la comisión del mercado financiero chileno, AFP Capital informó de la renuncia de Juan Carlos Jobet Eluchans como presidente del directorio de la misma. Jobet asumirá el cargo de gerente general de FOINSA, fondo de infraestructura de iniciativa de inversión público- privada que se estima contará con recursos por unos 9.000 millones de dólares.

En el mismo comunicado, la administradora informa que hasta la próxima junta general de accionistas la presidencia será ocupada por Guillermo Arthur Errázuriz actual vicepresidente del directorio. Asimismo, la compañía ha comunicado que la designación del nuevo presidente, así como la elección total del directorio se llevará a cabo en la referida junta general ordinaria de accionistas.

Juan Carlos Jobet es Ingeniero Comercial de la Pontificia Universidad Católica de Chile, MBA y MPA de Harvard, fue ministro del Trabajo y Previsión Social durante el primer Gobierno del Presidente Sebastián Piñera, además de Subsecretario de Vivienda y Urbanismo.

. Cristóbal Doberti (SURA) : “La alta volatilidad de los mercados se podría mantener durante los próximos meses"

Recién terminado un año marcado por la volatilidad de los mercados, y las tensiones político-económicas de potencias mundiales como, China, EE.UU. y la Unión Europea y de países de la región, crecen las dudas en torno a lo que depara el 2019 en materias económicas y de inversiones. Para abordar los principales aspectos que marcarán la hoja de ruta de cara al nuevo año, SURA Asset Management Chile y AIPEF realizaron el seminario para periodistas “Proyecciones 2019: las claves que marcarán los mercados y las inversiones”.

En la instancia, participaron Osvaldo Rosales, consultor internacional, quien abordó el tema de la guerra comercial entre China y Estados Unidos; Jorge Cantallopts,director de Estudios y Políticas Públicas de Cochilco, quien dio las principales perspectivas para el metal rojo; y Guillermo Carey, presidente de la Cámara Chileno-Norteamericana de Comercio (AmCham Chile), que se refirió a las relaciones comerciales entre nuestro país y EE.UU.

En la oportunidad, Cristóbal Doberti, gerente regional de estrategias de ahorro e inversión de SURA Asset Management, comentó que “si bien vemos una economía global que ha dado señales de menor crecimiento hacia 2019, eso no nos lleva a pronosticar una recesión hacia los próximos años; se trata de una desaceleración controlada de la economía”.

En cuanto a los riesgos internacionales, sostuvo que “los principales tienen relación con el conflicto comercial entre China y Estados Unidos, la situación europea y sus elecciones parlamentarias, y lo que ocurrirá en Latinoamérica, con las elecciones en Argentina y con las modificaciones que tienen relación con el gasto fiscal en Brasil”, agregó.

“En este escenario, dado que la volatilidad se podría mantener en los próximos meses, los activos de menor riesgo toman atractivo en un portafolio de inversiones. Es decir, la recomendación es moderar la exposición a renta variable respecto de activos que entregan un flujo de rentabilidad un poco más estable”, precisó Doberti.

En renta fija internacional, destacó que “las tasas de menores plazos han alcanzado niveles atractivos, sin necesidad de tomar riesgos de duración, y los spread se mantienen en niveles acotados. En tanto, la baja en precios de materias primas podría afectar categoría emergente y high yield. Recomendamos posiciones en instrumentos de mejor calidad crediticia”.

Por su parte, en renta variable internacional, Doberti explicó que las economías y compañías de mercados desarrollados han mostrado desempeños superiores a sus pares emergentes. Las discusiones de comercio internacional siguen afectando a mercados emergentes y las preferencias deberían ir por mercados que muestren un mejor desempeño, como EE.UU.

Sobre las perspectivas para la economía doméstica, señaló que “tendremos un 2018 bueno en crecimiento, principalmente por lo que pasó durante la primera parte del año, y hacia 2019 el mercado estima una cifra en torno a 3,5%, sostenida con la recuperación de la inversión. Los riesgos que vemos son más externos que internos”.

. La agencia de valores CoreCapital Finanzas ficha a Javier Martínez Esteban

Javier Martínez Esteban se incorpora a CoreCapital Finanzas, agencia de valores constituida por Álvaro Sevillano, como agente de Grandes Patrimonios dentro del modelo de red agencial por el que sigue apostando la entidad a nivel nacional.

Javier cuenta con más de 20 años de experiencia en el sector financiero donde ha trabajado en entidades como Caixabank, Axa Exclusiv o Bankinter, entre otras.

Es licenciado en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid, posee la Certificación de Asesor Financiero por AFI, así como diversos másteres donde destaca el de Asesoría Fiscal por el Centro de Estudios Garrigues.

Pixabay CC0 Public DomainVioletta. El blockchain podría aumentar el volumen del comercio global en 1,1 billones de dólares adicionales para 2026

No hay duda de que la digitalización ha favorecido el crecimiento del comercio internacional. Pero, ¿qué puede aportar ahora la creciente tecnología blockchain? Según un informe elaborado por Bain & Company y HSBC, bajo el título «Rebooting a digital solution to trade finance», este tipo de tecnología tiene un gran potencial para el comercio.

Según las conclusiones que arroja el informe, la tecnología blockchain podría incrementar el volumen del comercio global en 1,1 billones de dólares para 2026, superando el límite actual 16 billones de dólares. Además, sostiene que las soluciones basadas en la tecnología blockchain podrían proporcionar un aumento anual de ingresos de 2.000 millones de dólares para la industria de la banca mundial en la documentación a la financiación a las exportaciones e importaciones para 2026, que se sumaría a los 7.700 millones de dólares en ingresos anuales sin blockchain.

El informe explica que este aumento en los ingresos provendría de los bancos que financian más transacciones comerciales documentadas, de atraer a nuevas compañías que no participan actualmente en el comercio transfronterizo, y de las empresas que cambiarían unas operaciones selectas en cuentas abiertas a una documental para una mayor mitigación de los riesgos.

“Los bancos están atrapados entre la espada y la pared cuando se trata de dar financiación a las importaciones y las exportaciones. La gama de soluciones hasta la fecha está desconectada – son como islas digitales con un documento (en papel) que, a menudo, sirve de puente entre ellas – pero los bancos quieren evitar gastar más en sistemas externos, además de las inversiones que ya ha realizado en canales comerciales digitales y sistemas de back-office. La tecnología blockchain tiene el potencial de abordar los cuellos de botella actuales en la financiación del comercio (trade finance), redefiniendo radicalmente los procesos del comercio global”, ha afirmado Sen Ganesh, socio de Bain & Company.

Tal y como explica Joshua Kroeker responsable del área de blockchain y DLT (distributed ledger tecnology) para la financiación a las exportaciones e importaciones en HSBC, “las razones para adoptar la tecnología blockchain en la documentación de las operaciones comerciales son claras en algunos casos: aumentan la eficiencia comercial para las empresas establecidas, mitigan el riesgo y expanden la actividad comercial a compañías más pequeñas y a regiones con mecanismos comerciales en desarrollo. En el futuro, la colaboración de toda la industria, combinada con plataformas de cadena de bloques interoperables, satisfará la demanda de la financiación al comercio (trade finance) y permitirá que el comercio global alcance su máximo potencial”.

El informe establece que, específicamente, la tecnología blockchain ofrece varios beneficios clave:

Mejores niveles de servicio que incluyen tiempos de respuesta más rápidos, mayores tiempos de interrupción en el suministro y horas de servicio más largas

Menores costes en el proceso para bancos y compañías

Más financiación al comercio disponible al cerrar la brecha entre el riesgo percibido y el riesgo real

Decisiones de financiación más rápidas

Una manera de que cada participante vea todos los pasos que existen desde la orden de compra hasta el pago, lo que mejora la forma en que las empresas administran sus riesgos y flujo de efectivo

Una representación verdadera y precisa de cada registro, que puede validarse instantáneamente

Capital de trabajo disponible a través de la reducción en la fricción reducida

Acelerar las decisiones de la cadena de suministro para los clientes

Para aprovechar todo el potencial del blockchain, el documento apunta que los participantes de la industria deberán ponerse de acuerdo sobre las redes empresariales con estándares y reglas comerciales comunes. “Dado que estas redes proporcionan una digitalización de extremo a extremo desde la adquisición hasta los pagos, cada una deberá desarrollar estándares comunes para la tecnología y los procesos empresariales”, afirma en sus conclusiones.

La gestión debe estructurarse para alentar la adopción y uso por todos los participantes en el ecosistema, en lugar de centrarse en grupos específicos. Y requerirá una inversión significativa para desarrollar la tecnología e integrarla con los sistemas de IT bancarios existentes.

El informe también encuentra la necesidad de que ciertas instituciones desempeñen un papel como «superconectores»: los grandes bancos, las agencias gubernamentales u otras entidades de confianza que servirán de puente entre las redes empresariales para compartir información crítica. Estos “superconectores” compartirán información, digamos, entre una red de transporte marítimo y una red de petróleo y gas. La red de envío rastrea el flujo de mercancías y se ocupa de los documentos de aduanas, mientras que la red de petróleo y gas rastrea los datos pertinentes al productor que envía el petróleo y al refinador que lo recibe.

Foto: Ian Warmerdam, responsable del equipo de renta variable global de Janus Henderson Investors. Renta variable global: énfasis en las tendencias predecibles a largo plazo

Ian Warmerdam, responsable del equipo de renta variable global de Janus Henderson Investors, considera que en 2019 los inversores deberían centrarse en empresas con fundamentales resistentes, que operen en mercados finales y que presenten un crecimiento estable a largo plazo.

¿Qué lecciones ha aprendido de 2018?

Lo dijimos en 2017 y lo repetimos en 2018. Este año nos ha vuelto a recordar lo difícil que puede resultar predecir acontecimientos macroeconómicos y políticos o el nivel de confianza que impera en el mercado. Ya sean las disputas comerciales que se están desarrollando en todo el mundo, la incertidumbre continuada que genera el brexit o los resultados impredecibles de las elecciones y la retórica política, predecir estas variaciones y sus implicaciones en los mercados financieros ha sido más complicado que nunca.

¿Cuáles son los temas principales que probablemente determinarán la evolución de los mercados en los que invierte en 2018?

Seguimos centrando nuestro análisis en empresas de todo el mundo, de elevada calidad y resistentes, que estén bien situadas para beneficiarse de lo que creemos que son las tendencias sociales y demográficas más predecibles que influyen en los mercados.

A menudo, estas tendencias están infravaloradas en los mercados bursátiles. Estas aglutinan el efecto transformador de Internet, la necesidad de una mayor innovación en el ámbito sanitario en vista del envejecimiento de la población mundial, la transición en curso desde el uso de efectivo hacia los sistemas de pago electrónico, el impulso a una mayor eficiencia energética en una amplia gama de sectores y el crecimiento del consumo en los mercados emergentes.

¿Dónde ve actualmente los riesgos en su clase de activos y dónde cree que residen las oportunidades más atractivas?

El riesgo más importante para los inversores en cualquier clase de activos es la pérdida permanente del capital. Intentamos mitigarlo adquiriendo conocimientos exhaustivos sobre la resistencia del modelo de negocio de las empresas a fin de invertir aplicando una rigurosa disciplina en términos de valoraciones y mantener una cartera bien diversificada.

En nuestra opinión, los inversores que intentan predecir el flujo de noticias en el plano geopolítico y económico y su efecto a corto plazo en los mercados están generando riesgos innecesarios. Nuestro enfoque consiste en invertir con una mentalidad a largo plazo, basando nuestras decisiones en un horizonte temporal de cinco años.

Seguimos invirtiendo en empresas de elevada calidad en lo que respecta a su franquicia, sus finanzas y su equipo directivo. Creemos que esto proporcionará resistencia durante periodos de incertidumbre en el mercado, permitiéndonos invertir a largo plazo a medida que se afianzan estas tendencias.

Asimismo, nos centramos en evitar riesgos medioambientales, sociales y de gobierno corporativo e interactuamos activamente con aquellas empresas que podrían verse amenazadas. Muchas de las empresas que analizamos y en las que invertimos se benefician de las tendencias sostenibles a largo plazo anteriormente mencionadas.

Escogemos centrarnos en estas en lugar de en factores mucho menos predecibles que puedan influir en los mercados.

Información importante

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas/equipos de Janus Henderson Investors. Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida en un principio. La información presentada aquí no representa un asesoramiento de inversión o una recomendación. Con fines promocionales.

Pixabay CC0 Public Domain. Informe SEDA, según BCG

WisdomTree ha elaborado un informe en el que profundiza sobre el impacto que las variaciones del tipo de cambio pueden tener sobre las rentabilidades de los ETPs. En él, la entidad financiera explica que la creación de una cartera con una combinación de activos nacionales e internacionales nunca había sido tan fácil como lo es ahora. El principal motivo radica en la amplia gama de productos negociables en bolsa (ETPs) que ahora están disponibles para los inversores.

Con todo, desde WisdomTree señalan que cuando se invierte en un ETP, es importante darse cuenta el riesgo cambiario al cual el inversor podría estar expuesto, pues las fluctuaciones de la divisa pueden impactar significativamente sobre la rentabilidad. También indican que, en caso de estar interesado en invertir en ETPs, esa persona puede haber notado que en general hay diferentes divisas asociadas al mismo ETP. Por ejemplo, un ETP que sigue la evolución del S&P 500 –un índice denominado en dólares-, podría ser operado en la Bolsa de Valores de Londres en libras esterlinas. La razón por la cual estos ETPs son negociados en múltiples divisas y en diferentes bolsas alrededor del mundo, es el hecho de que proporcionan a los inversores la oportunidad de comprar eficientemente los ETPs a través de su bolsa de valores local. Si bien para ellos esto es una ventaja, existen varias divisas que conllevan su riesgo.

Comprendiendo el riesgo

En el informe se detalla que, cuando se trata de entender el riesgo cambiario de un ETP, el primer paso es determinar en qué parte el tipo de cambio puede tener un impacto sobre la valoración y por lo tanto, en el cálculo de la rentabilidad. El inversor debería preguntarseen qué divisa va a calcular el rendimiento global, en qué divisa se opera el ETP, en cuál de ellas se calcula el NAV (valor neto del activo, por sus siglas en inglés) del ETP y en qué divisa están denominados los componentes de la cartera. Al asumir la misma composición entre el índice subyacente y el ETP, el inversor debería darse cuenta de que al comparar el desempeño del índice subyacente con el de una inversión en el ETP, la denominación cambiaria puede ser la misma tanto en el índice como en el ETP. También se daría cuenta de que el NAV del ETP y la divisa a la cual está denominado, así como el tipo de cambio al cual está expuesto el inversor, pueden diferir del tipo de cambio al cual está denominado el índice.

Un ejemplo de ello: un inversor con una cartera denominada en euros quiere comprar un ETP corto 3x sobre Treasuries de EE.UU a 10 años en Bolsa Italiana. Adquiere un ETP denominado en euro, con un NAV calculado en dólares y el instrumento subyacente denominado en dólares (las Treasuries de EE.UU a 10 años).

Una vez que inversor conoce las divisas a las que está expuesto, en WisdomTree consideran que podría analizar cómo las variaciones cambiarias pueden afectar a la rentabilidad. Como inversor de este instrumento, podría ser afectado negativamente por la depreciación del dólar, ya que se erosionaría el valor del ETP denominado en euros. En cambio, de apreciarse el dólar, el inversor se beneficiaría.

Finalmente, desde este organismo financiera recalcan que en cualquier inversión, es probable que el tipo de cambio impacte sobre la rentabilidad de su cartera a menos que el NAV, el trading y el tipo de cambio subyacente, estén todos denominados en la misma divisa. Destacan que es importante entender en qué parte se genera el impacto, ya que le permite comprender mejor los riesgos cambiarios a los que está expuesto. Estos riesgos podrían respaldar o afectar significativamente la rentabilidad.

Pixabay CC0 Public DomainQimono. Renta variable: la principal opción de los emprendedores de élite para sus carteras

Según BNP Paribas, la renta variable es la principal elección a la hora de invertir para los emprendedores más exitosos a nivel internacional (emprendedores de élite). Así lo indican, por primera vez en cinco años, las conclusiones de su Informe Global sobre Emprendimiento, que revela además cuáles son las tendencias que marcarán la futura distribución de activos de este tipo de inversores.

En la entidad bancaria señalan que, por primera vez en los cinco años de este estudio, la renta variable es la principal elección de los emprendedores de élite para sus carteras: invierten más en renta variable (20%) que en sus propias empresas (17%) o que en inmobiliario (10%). Sólo los emprendedores Ultra High Net Worth (con un patrimonio superior a 25 millones de dólares) continúan prefiriendo las inversiones en sus propias compañías (19%). Además, los emprendedores de élite apoyan de manera activa a otros emprendedores a través de inversiones privadas en empresas que cuenten con un elevado potencial (85%). Para hacerlo, los emprendedores HNW invierten en vehículos de capital riesgo (63%). Los máximos defensores de las inversiones privadas son los ‘millennials’ que han invertido el doble que los ‘baby boomers’ en fondos de ‘venture capital’, en startups o en inversiones “ángel”.

Por otra parte, la tecnología es el principal catalizador para el crecimiento de sus futuras inversiones : el 55% invierte actualmente en compañías tecnológicas, más que en cualquier otro sector. El apetito por la tecnología es mayor en Bélgica (79%), India (74%) y Singapur (70%). Respecto a las inversiones responsables (ISR), estas son una de las principales oportunidades de crecimiento, especialmente para los emprendedores de mayor patrimonio: el 37% de los emprendedores UHNW creen que las inversiones responsables son las que mayor potencial de crecimiento tienen en los próximos 5 años. Los emprendedores de China, Reino Unido y España son los más convencidos de las bondades de las ISR.

“Ya sabíamos que los emprendedores de élite aplicaban su mentalidad emprendedora en sus inversiones privadas. Sin embargo, este nuevo informe pone de manifiesto una clara aceleración: estos emprendedores quieren tener impacto a través de sus inversiones, del mismo modo que lo han hecho con sus empresas. El aumento de las inversiones privadas y de las ISR es una clara consecuencia de esta creciente expectativa”, señala Vincent Lecomte, co-CEO de BNP Paribas Wealth Management.

“Si bien la búsqueda de impacto se ha vuelto más estratégica, los emprendedores siguen buscando obtener rentabilidad” añade Sofía Merlo, co-CEO de BNP Paribas Wealth Management. “Lo hemos comprobado por el interés sin precedentes de este año de los emprendedores de élite con respecto a los mercados de renta variable. Por ello, hemos invertido mucho en nuestra capacidad de asesoramiento con nuestra red de responsables de inversiones basados en EEUU, China y Asia y su selección de diez temas de inversión anuales”, explica Merlo.

Este informe, elaborado por Scorpio Partnership, está basado en la opinión de 2.763 emprendedores multimillonarios de 23 países que atesoran un patrimonio total de 16.000 millones de dólares.

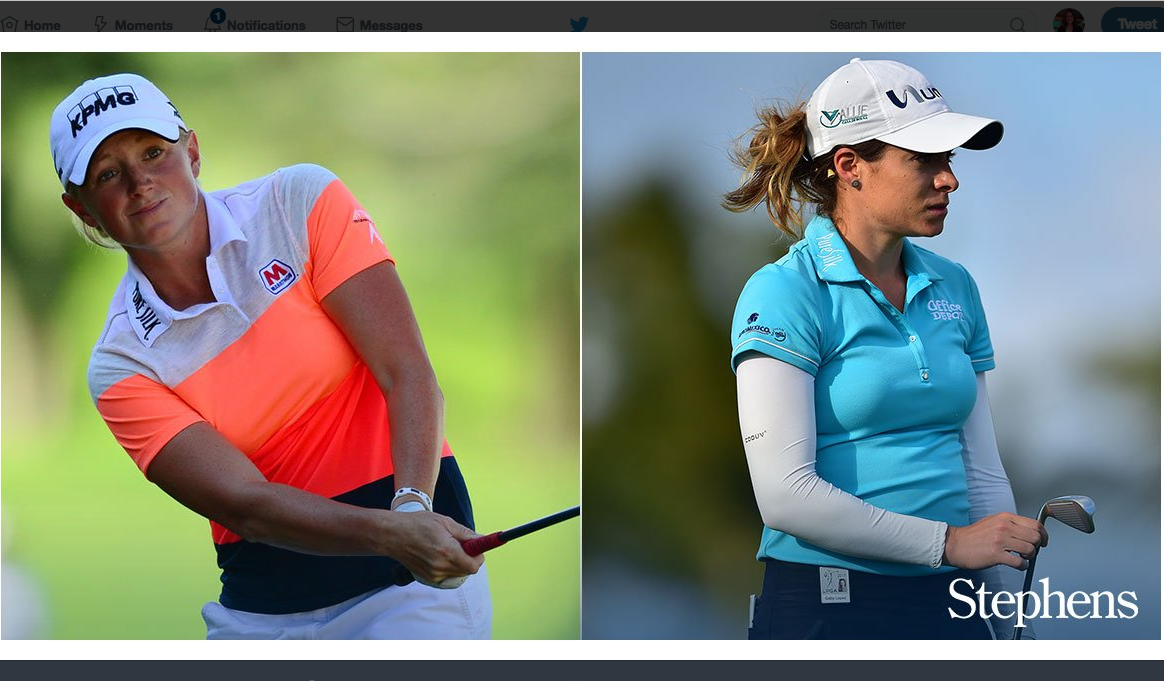

Foto cedida. Stacy Lewis y Gaby López se vuelven embajadoras de Stephens

Stephens, una firma independiente de servicios financieros, está patrocinando a Stacy Lewis y Gaby López. Las golfistas, miembros de la LPGA Tour, se unen a Austin Cook, Andrew Landry y David Lingmerth, como embajadores de la marca Stephens.

«Si bien son jugadores ejemplares, lo más importante para nosotros en Stephens es el fuerte sentido de carácter que Stacy Lewis y Gaby López han exhibido a lo largo de sus carreras y en sus vidas personales», dijo Warren Stephens, presidente, director ejecutivo y CEO de Stephens Inc. «Por lo tanto, estoy encantado de tenerlas como embajadores de la marca para nuestra firma».

«Me ha impresionado la forma en que hacen negocios y estoy emocionada por esta nueva asociación», dijo Lewis. «Estoy encantada de unirme al equipo de Stephens, junto con Stacy y los grandes jugadores del PGA Tour», dijo López. «Será divertido asociarse con otros golfistas de la Universidad de Arkansas y con una compañía comprometida con el estado».

Lewis se unió al LPGA Tour en 2009 y ha ganado 12 torneos hasta la fecha, incluyendo dos carreras principales, el Campeonato Kraft Nabisco y el Abierto Británico de Mujeres. En 2013, ocupó el puesto número uno en el mundo durante cuatro semanas y luego nuevamente en 2014 durante 21 semanas. Mientras estaba en la Universidad de Arkansas, fue cuatro veces All-American y ganó el campeonato individual de la NCAA en 2007. Al final de su carrera amateur, había ganado un récord de 12 torneos de la NCAA y era la jugadora número uno en el país.

López se convirtió en miembro del LPGA Tour en 2016 y representó a México en los Juegos Olímpicos de 2016. En noviembre ganó la LPGA de Blue Bay, su primera victoria en una gira. Siendo miembro del equipo de golf de la Universidad de Arkansas, ganó tres eventos y fue subcampeona del Campeonato NCAA individual en 2015. Además, López se enorgullece de asociarse con la Fundación Teleton, que se enfoca en brindar tratamiento a niños desfavorecidos con discapacidades médicas.

Pixabay CC0 Public DomainFoto: Falco. El fondo SURA Renta Inmobiliaria II firma la promesa de compraventa para adquirir el Edificio de las Artes

La unidad de Investment management, línea de negocios de inversiones de SURA Asset Management, acaba de suscribir una promesa de compraventa para adquirir el Edificio de las Artes en Santiago de Chile, que permitirá concretar la inversión total de su fondo de inversión SURA Renta Inmobiliaria II), que inició operaciones hace apenas un año, además de comenzar con la inversión de su fondo SURA Renta Inmobiliaria III, el que participará en esta transacción con el monto que supere el tamaño del fondo II.

El Edificio de las Artes está ubicado en el corazón del barrio Nueva Las Condes, complementará la cartera de activos que hoy cuenta con la Nueva Torre Santa María y un centro de bodegas situado en el sector de Izarra, Pudahuel, también en la Región metropolitana.

De esta forma, el fondo de inversión SURA Renta Inmobiliaria II quedará administrando activos por 122 millones de dólares. Este hecho, a su vez, marca el inicio de las inversiones del fondo de Inversión SURA Renta Inmobiliaria III, que ya cuenta con suscripción de promesas de inversión de inversionistas institucionales y no institucionales.

Con esta operación, SURA sumará una tercera inversión en el sector de Nueva Las Condes, dado que en 2016 adquirió en conjunto con el fondo de inversión alemán GLL, el edificio en donde hoy está ubicado ITAÚ, además de desarrollar junto con SENCORP la edificación de Nueva Córdova en la esquina de Cerro el Plomo con Alonso de Córdova.

El Edifico de las Artes se encuentra estabilizado en su ocupación y generando flujos de

renta a través de contratos con empresas de primer nivel. El activo inmobiliario de Clase A, cuenta con 23 pisos y una arquitectura de excelencia, dado que posee dos puentes y una plaza comercial en tres niveles, conectadas por escalas mecánicas, proveyendo equipamiento al sector como gimnasio, restaurantes, cafeterías, entre otros.

La unidad de Investment Management desarrolla una plataforma regional con modelos de operación escalables y con altos estándares en gestión de portafolios y riesgos, relacionamiento con clientes institucionales y desarrollo de productos Latam.

Acerca de los fondos de inversión SURA Renta Inmobiliaria

El fondo de inversión SURA Renta Inmobiliaria II contempla una estrategia de inversión con activos inmobiliarios de alto nivel, buscando generar flujos estables en el tiempo, mediante contratos de arriendos.

Por su parte, el fondo de inversión SURA Renta Inmobiliaria III, que acaba de lanzarse, es la continuación de éste, aunque con una orientación a un público principalmente institucional. Este producto, fue creado en base a positivas perspectivas para el mercado inmobiliario de cara a los próximos años.

Sobre la unidad de Investment Management

Investment Management es la Unidad de SURA Asset Management dedicada a la gestión de activos e inversiones para el segmento institucional. Nuestro conocimiento y presencia extendida en varios países de América Latina, articulada en una plataforma regional, nos convierte en un vehículo óptimo de inversión que conecta a la región con los mercados globales.

La unidad crea soluciones a la medida de sus clientes, buscando contribuir a su competitividad, para lo cual cuentan con más de 400 fondos de inversión en instrumentos de renta variable, renta fija, multi activos, seguros, mandatos, activos alternativos entre otros. Desarrollamos una plataforma regional con modelos de operación escalables y con altos estándares en gestión de portafolios y relacionamiento con clientes institucionales.

Acerca de SURA Asset Management

SURA Asset Management es una compañía experta en pensiones, ahorro e inversión con presencia en Chile, México, Colombia, Perú, El Salvador y Uruguay. Es una filial de Grupo SURA, con otros accionistas de participación minoritaria. A septiembre de 2018, SURA Asset Management cuenta con unos 135 billones de dólares en activos bajo administración pertenecientes a cerca de 20 millones de clientes en la región.

* Clientes y AUM incluyen a AFP Protección en Colombia y AFP Crecer en El Salvador, aunque no son compañías controladas, SURA AM posee una participación relevante.

. La baja penetración aumenta el potencial de la industria de gestión de activos latinoamericana, según Moody’s Investor services

A pesar de las condiciones de volatilidad de los mercados latinoamericanos, los gestores de activos tendrán una perspectiva estable durante el 2019, según el nuevo informe emitido por Moody’s investor sevices.

“El ritmo del crecimiento económico, el notable aumento en el volumen de activos bajo gestión, y comisiones de gestión estables son algunos de los factores claves que soportan nuestra perspectiva estable para los gestores de activos latinoamericanos”, afirma José Montaño vicepresidente en Moody’s. “Sin embargo, las perspectivas para la industria de gestión de activos argentina seguirán siendo negativas debido a la volatilidad y a la contracción de la economía del 1.5%”

El reporte de la agencia provee una visión detallada por país de la perspectiva estable. En Brasil, los inversores se han trasladado desde fondos de renta fija hacia segmentos de mayores retornos, incluyendo renta variable e inversiones alternativas. Moody’s espera que esta tendencia continúe durante el 2019, soportada por un crecimiento del PIB del 2%.

A pesar de la incertidumbre política en México, crecimiento del PIB del 2.2% y tipos de interés más altos continuaran a elevar los activos bajo gestión. El crecimiento económico estable de Chile del 3.6% favorecerán el crecimiento de activos en 2019. Adicionalmente, los activos bajo gestión aumentarán en Perú a medida que el PIB se expanda un 3.7%, el mercado laboral crezca y suban los tipos de interés. A la inversa, el crecimiento de activos en Bolivia se ralentizará ligeramente a medida que el crecimiento económico se desacelere al 4.3%.

El ritmo de adaptación de la región a plataformas digitales, aumento de ratios de eficiencia y atracción de un mayor número de inversores millenial son otros de los factores claves que justifican la perspectiva estable de Moody’s. En general, las bajas tasas de penetración abrirán el camino a un potencial de crecimiento mucho mayor en Latinoamérica.