La mitad de las mujeres españolas cree que no tendrá una buena jubilación

| Por Fórmate a Fondo | 0 Comentarios

Según el ‘Estudio anual de preparación para la jubilación’ de Aegon, el 48% de las mujeres españolas se muestra pesimista frente a su jubilación. En este informe, realizado por séptimo año consecutivo en 15 países de Europa, Asia, América y Australia, se aprecian diferencias y similitudes entre los hábitos de ahorro y perspectivas de jubilación entre hombres y mujeres, tanto a nivel internacional como nacional.

Las mujeres españolas son notablemente más pesimistas en sus expectativas de jubilación que la media global. Así, frente al 39% de la media de mujeres internacional, el 48% de las mujeres en España no esperan tener una vida confortable durante su jubilación. Por su parte, un 37% de las españolas se muestra “algo confiada” sobre tener un retiro cómodo mientras que un 11% (frente a la media internacional del 22%) sí que es optimista sobre su futura jubilación.

Comparando los datos entre hombre y mujeres de España, los hombres se sienten más confiados sobre su retiro (17% de ellos vs 11% de ellas) mientras que un 39% (nueve puntos menos que ellas) piensa que en su jubilación no tendrá una calidad de vida similar a la de su etapa en activo.

Por otra parte, valorando el bienestar de nuestra sociedad a corto-medio plazo en su jubilación, el 73% de las mujeres españolas cree que las futuras generaciones tendrán un retiro peor que la actual. Un 19% de las mujeres encuestadas, en cambio, piensa que se mantendrá igual mientras que el 4% restante es optimista y cree que mejorará.

“Las mujeres tenemos que enfrentarnos a unos obstáculos añadidos a la hora de planificar nuestra jubilación. El mayor de ellos quizá sea la brecha salarial que reduce, por una parte, nuestros ingresos y, por otra, nuestras prestaciones a la seguridad social. Así, es comprensible que seamos más pesimistas que ellos visualizando nuestro retiro”, comenta Aurora Martín, responsable del departamento técnico de pensiones de Aegon.

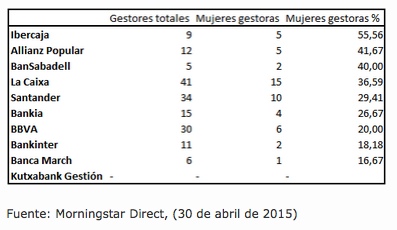

Las españolas, menos ahorradoras

El ‘Estudio anual de preparación para la jubilación’ de Aegon ha analizado la actitud de las mujeres respecto al ahorro y las clasifica en diversas categorías según la periodicidad con la que ahorran: ahorradoras habituales (aquellos que ahorran de forma continua para la jubilación), ahorradoras ocasionales (lo hacen de forma esporádica), ahorradoras aspiracionales (no ahorran para su jubilación pero tienen la intención de hacerlo) y no ahorradoras (nunca han ahorrado ni tienen intención de hacerlo).

Así, siguiendo esta clasificación, el 26% de las españolas son ahorradoras habituales, el 23% es ahorradora ocasional, un 15% afirma que no ahorra en la actualidad pero sí lo ha hecho en el pasado mientras que un 27% son ahorradoras aspiracionales; esto es, no ahorra para su jubilación pero saben que tienen que hacerlo y esa es su intención. Por último, el 9% de las encuestadas confiesa que no ha ahorrado nunca para su jubilación ni tiene la intención de hacerlo.

Mismos niveles de dependencia económica

El estudio apunta unos niveles muy similares de dependencia económica del hombre respecto a la mujer y de la mujer respecto al hombre durante la jubilación. La mayoría de las españoles (50% ellas y 49% ellos) piensa que el apoyo financiero de su pareja durante la jubilación será importante o muy importante.

Tampoco existen diferencias notables en la variable “bastante importante”, donde los hombres se muestran 4 puntos más financieramente independientes que las mujeres (31 hombres vs 35% mujeres). Por último, el 17% de los hombres, frente al 10% de las mujeres, asegura que el aporte económico de su cónyuge durante la jubilación será poco o nada importante.

“Más allá de algunos puntos de diferencia, los datos del Estudio de Jubilación muestran que las parejas se apoyan financieramente el uno en el otro durante su jubilación, independientemente de su sexo”, explica Martín.