. Las AFPs chilenas redujeron su exposición en fondos extranjeros en 2.000 millones de dólares durante el mes de mayo

Según un informe de HMC Capital, la inversión de las AFPs chilenas durante el mes de mayo en fondos de inversión extranjeros se redujo en aproximadamente 5.500 millones de dólares, de los cuales 3.550 millones de dólares se debe a la depreciación de mercado y casi 1.950 millones de dólares a salidas netas.

Con respecto a los movimientos de este mes, Nicolás Fonseca, Head de Institutional Sales de HMC comenta lo siguiente:“ Las AFP redujeron su exposición respecto al mes anterior con una venta neta de 1.429 millones de dólares en fondos de renta variable. A diferencia de lo que se vio durante abril, esta vez las AFP fueron vendedoras de mercados de Asia ex Japón, de donde retiraron 730 millones de dólares, especialmente en fondos dedicados a la región completa, Hong Kong, Taiwán y a China. En la misma línea, Japón siguió con fuertes salidas durante este mes, donde la fuga llegó hasta 297 millones de dólares. Latam y Brasil no fueron la excepción y el pesimismo también golpeó a nuestra región, de donde salieron en torno a 300 millones de dólares de fondos regionales y dedicados a Brasil. Estados Unidos y Europa fueron dos mercados desarrollados castigados en menor medida durante mayo, con ventas por 76 millones de dólares y 74 millones de dólares, respectivamente.

Por lado de renta fija internacional, los fondos de pensiones también fueron vendedores, esta vez por un total de 396 millones de dólares. La mayor venta se realizó en flexible bonds con un sesgo hacia income de donde salieron 115 millones de dólares. En deuda emergente fueron vendedoras por un total de 108 millones de dólares, aunque selectivamente dentro del asset class: mientras en moneda local hubo una fuga de 235 millones de dólares, en deuda corporativa las AFP compraron 170 millones de dólares. En high yield las ventas llegaron a 87 millones de dólares, principalmente en Estados Unidos, mientras que en investment drade la salida reportada alcanzó los 78 millones de dólares. Los movimientos de otras clases de activos fueron irrelevantes.”

Foto cedida. Luis Opazo asume la gerencia general de la Asociación de Bancos Chilena

Luis Opazo asumirá desde el próximo 1 de julio como nuevo gerente general de la Asociación de Bancos e Instituciones Financieras (ABIF). Opazo es Ingeniero Comercial de la Universidad de Concepción, Master en Economía de ILADES y Doctor en Economía de la Universidad de Georgetown.

Luis Opazo es el gerente de estudios de la ABIF desde el año 2014. Desde dicho cargo le ha correspondido asesorar a la industria en múltiples iniciativas regulatorias, particularmente, en la discusión de la nueva Ley General de Bancos.

En su trayectoria profesional se desempeñó en el cargo de gerente de estabilidad financiera del Banco Central de Chile (2010 – 2014), ocupando también distintas posiciones como economista senior y coordinador de investigación financiera del Instituto Emisor (2006-2010). Actualmente, es docente de economía de la Facultad de Economía y Negocios de la Universidad de Chile.

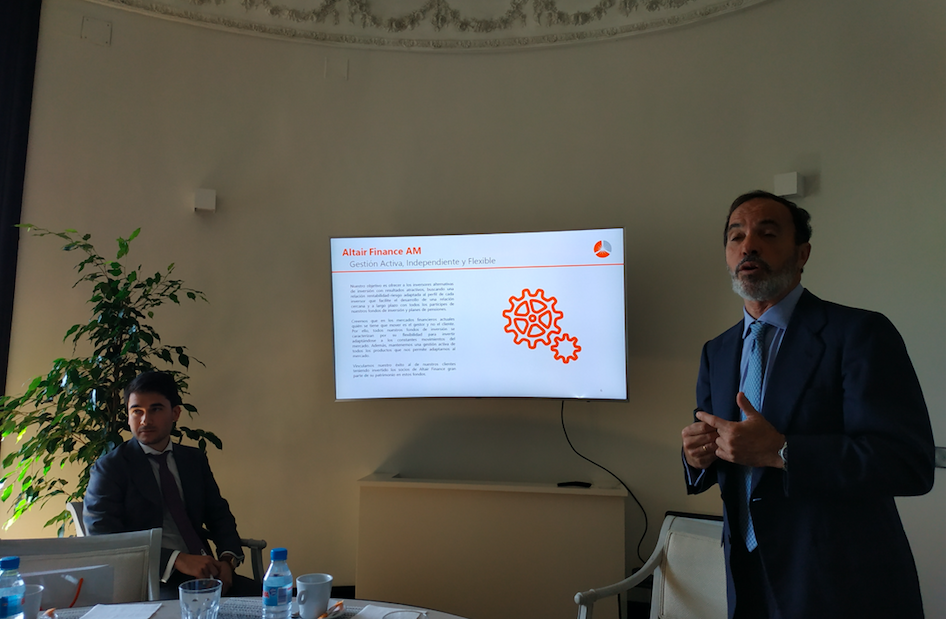

Antonio Cánovas del Castillo, CIO de Altair Finance AM.. Altair Finance AM: “Nos preocupa más una probable recesión financiera que una recesión en la economía real”

Para Altair Finance AM el entorno actual es muy poco favorable y los indicadores predicen claramente una recesión. Con una gran naturalidad y sin dramatismo, Salvador Díaz, del equipo de renta fija y mixtos de la gestora y asociado senior de gestión, ha señalado que la curva de tipos apunta a una recesión, que prevé sea más suave que la anterior. “Es algo lógico después del crecimiento en forma de uve que hemos tenido”, ha explicado durante una presentación ante medios de comunicación.

Díaz ha reconocido que les preocupa lo que significa esta curva invertida, pero desde luego lo que no consideran es que estemos ante “el fin del mundo”. Un argumento que también ha suscrito Antonio Cánovas del Castillo, CIO de la firma, quien no ha matizado cuándo comenzará esta recesión: “Cuando hablamos de recesión no nos referimos a una recesión como la última vivida, de hecho lo que no preocupa más una probable recesión financiera, como efecto del impacto en el sector financiero de unos tipos bajos prolongados y laxitud de los bancos centrales, que una recesión en la economía real donde las tendencias a largo plazo y los fundamentales siguen siendo favorables”.

La gestora considera que estamos ante un entorno donde los riesgos bajistas derivados de la tensión política están lastrando el crecimiento en el corto-medio plazo y donde los bajos y la intervención de los bancos centrales siguen soportando el nivel de crecimiento. “Con este contexto de tipos extremadamente bajos se ha producido un cambio en la percepción del riesgo del inversor. Nos encontramos que el inversor tradicional está demandando un retorno atractivo y para ofrecérselo, las casas de inversión han asumido más riesgo en su nombre. Esta escalada de ir tomando más riesgo empezó con los activos tradicionales y se ha movido hacia toda clase de activos. Esto puede provocar que por ejemplo en un caso de falta de liquidez, en el caso de la renta fija, el inversor se encuentre con más riesgo en su cartera del que creía tener”, afirma Díaz y pone como ejemplo la “trampa” en que se está convirtiendo el mercado de high yield.

Frente a esta tendencia del sector, Cánovas del Castillo destaca que en la gestora defiende el principio de que “sea el gestor el que se mueva y no el inversor”, es decir que los equipos cuenten con la suficiente flexibilidad en sus productos como para rotar rápidamente las carteras y adecuarlos al contexto de mercado sin cambiar el perfil de riesgo del inversor, eso sí: “no asumiendo nunca un riesgo que no esté apropiadamente recompensado”.

Se podría pensar que Altair Finance AM tiene una visión muy negativa del entorno, pero no es así. Asumen que hay cierto sectores sectores que están muy caros, como por ejemplo el financiero, o que muestran síntomas de debilidad, como la automoción, pero que sigue habiendo oportunidades a corto plazo. “En general, hemos colocado a nuestras carteras en una posición mucho más defensiva. En renta fija estamos cómodos como tenedores de bonos del sector financiero, un sector que en cambio en renta variable no nos gusta, y por duraciones cortas. En renta variable, seguimos optando por nombres individuales que cumplen una serie de características que consideramos fundamentales como tener una buena caja y un modelo de negocio sólido”, señala Díaz.

En términos generales, la gestora está infraponderando la mayor parte de activos de riesgo y mantienen las carteras en una posición conservadora a la espera de que lleguen las correcciones del mercado y que lleven a los activos a niveles normales de valoración. “Somos de los que creemos que el negocio se hace comprando cuando el mercado está estresado, no puedes invertir por las expectativas de un precio”, añade Cánovas del Castillo.

Respecto a España, la gestora considera que los datos económicos son positivos y que el riesgo político que existe no es tan elevado como el de otros países europeos. “Los inversores extranjeros han dejado de ver a España como país periférico y han pasado a pensar que están ante un país con una gran perspectiva de crecimiento a largo plazo”, concluye.

Foto cedidaBen Ritchie. Ben Ritchie: “La clave para lograr buenos retornos en renta variable europea es apostar por empresas de calidad”

Europa tiene que afrontar numerosos desafíos políticos y económicos en la actualidad, pero, a nivel global, ofrece oportunidades para todo tipo de inversiones. “Cuenta con numerosas empresas de calidad que pueden ofrecer buenos retornos, incluso en entornos complicados”, asegura Ben Ritchie, director adjunto de renta variable europea de Aberdeen Standard Investments.

Para él, la clave es ser selectivo y centrarse en los fundamentales para ofrecer rendimientos a largo plazo. En ese sentido, destaca el proceso que sigue la que es la mayor gestora activa en el Reino Unido y la sexta en inversión en renta variable a nivel mundial. Primero, ponen en marcha un gran flujo de generación de ideas, después realizan una investigación de los fundamentales con revisión de pares y, por último, construyen una cartera diferenciadora.

“Lo esencial es la capacidad de sacar ideas de la investigación de los fundamentales y trasladarlas a la estrategia para articular productos sólidos que de verdad puedan destacar en el mercado”, afirma durante un desayuno celebrado en Madrid.

Ritchie admite que, debido a la incertidumbre que ha rodeado a Europa en los últimos meses y a los datos económicos más débiles, la confianza en este mercado es bastante baja. Sin embargo, destaca, eso permite que las empresas de este mercado sean mucho más baratas en comparación a otros tipos de activo. De hecho, actualmente, las acciones están cotizando a los niveles más bajos de los últimos 50 años. “Ha sido un mercado barato desde hace tiempo, el desafío es encontrar otros motivos para invertir en él”, señala.

Es cierto que el mercado estadounidense goza de mejor salud actualmente, ya que el PIB es más alto, ha evitado la crisis financiera europea y cuenta con mayores avances en tecnología y software, sectores que han registrado elevados retornos. Sin embargo, destaca, en Europa sigue habiendo alrededor de 1.000 oportunidades potenciales de inversión en torno a empresas que están creciendo rápidamente y que pueden arrojar muy buenos resultados.

En ese sentido, pese a los problemas políticos y económicos que afronta Europa en la actualidad, a nivel global presenta oportunidades “muy interesantes”. “Es un mercado muy atractivo para los inversores ‘bottom-up’”, asegura.

En los últimos seis años, no ha habido un crecimiento de los ingresos en este mercado, por lo que el punto de partida puede no ser demasiado atractivo. Sin embargo, dice Ritchie, la cartera del fondo Aberdeen Standard SICAV I – European Equity Fund ha logrado registrar “retornos de doble dígito” en los últimos años.

En concreto, su rendimiento anualizado a un año es del 13,31%, por encima del 4,79% del índice de referencia. Además, en los primeros cuatro meses de 2019, esta cifra ha sido del 23,42% y, desde su lanzamiento en enero de 1993, su rentabilidad anualizada ha alcanzado el 9,10%. “Si eliges las empresas adecuadas, obtienes este tipo de retorno. Las buenas compañías se desempeñan muy bien incluso en entornos desafiantes”, asegura.

En concreto, Ritchie hace referencia a empresas como la neerlandesa Unilever (con un peso del 4,3% en la cartera) o la danesa Novo-Nordisk (3,6%), dedicada al sector farmacéutico y que lleva en su cartera prácticamente desde el comienzo. “Es líder mundial en el tratamiento de la diabetes. Se trata de un muy buen ejemplo de una empresa fuerte en el mercado europeo, que apuesta por la innovación y que no ha parado de crecer”, afirma.

El plazo medio de inversión en empresas del fondo es de 5 años y no sobreponderan conscientemente determinados sectores, aunque actualmente destacan el de los bienes de consumo (28% de la cartera), el industrial (18,7%) y el sanitario (15,2%). Aun así, “ningún sector tiene el monopolio de la calidad”, apunta.

Consultado por el impacto que pueda tener el Brexit, Richie considera que no va a provocar grandes cambios en la estrategia porque se centran en empresas internacionales con buenas perspectivas de crecimiento a largo plazo. Por ese motivo, en general, los factores políticos domésticos de Europa no les afectan demasiado; aunque admite que, si el resultado final es un Brexit duro, sí perjudicará a la confianza de los inversores.

Además, cree que Europa está mucho más expuesta a factores como el conflicto comercial, que puede afectar a sus capacidades de exportación. Por esa razón, insiste, es importante apostar por empresas de calidad que cuenten con dos características esenciales para lidiar con entornos conflictivos: márgenes elevados para absorber los impuestos y poder de fijar precios para gestionar el impacto de los aranceles.

Andrea Iannelli, director de inversiones en renta fija de Fidelity International. Fidelity International aprecia presiones sobre los activos de riesgo

En sus comentarios de este mes sobre las perspectivas de la renta fija, Andrea Iannelli, director de inversiones en renta fija de Fidelity International, comenta por qué mantiene la cautela este mes y señala que va a estar muy atento a la evolución de las disputas comerciales y las incertidumbres políticas en torno a la Fed, el BCE y el Brexit.

La Fed podría tener que actuar más pronto que tarde

El viejo dicho ‘vende en mayo y sal del mercado’ se cumplió una vez más este año, ya que los activos de riesgo comenzaron a sufrir presiones a raíz del aumento de las tensiones comerciales.

La escalada de las disputas comerciales se produce en un momento en el que el crecimiento mundial sigue siendo débil y la economía estadounidense no deja de desacelerarse y ponerse al mismo nivel que el resto del mundo. Los indicios disponibles apuntan a una tasa de crecimiento del PIB más baja de lo previsto en el segundo trimestre, probablemente inferior al 1% y sustancialmente por debajo de las expectativas que se manejaban hace apenas unas semanas. En esta coyuntura, el mercado ha descontado rápidamente las perspectivas en torno a la Fed.

Los rendimientos de los bonos del Tesoro de EE.UU. descendieron más de 30 puntos básicos en mayo y ahora se mueven cerca del 2%. Ahora se descuentan tres recortes de tipos por parte de la Reserva Federal durante los próximos doce meses y sus responsables también apuntan a que la entidad podría verse obligada a actuar más pronto que tarde. El hecho de que la Fed no haya contrarrestado los precios de mercado es bastante revelador y confirma su claro sesgo expansivo.

Aunque, desde un punto de vista macroeconómico, la hipótesis de referencia de Fidelity International es que la Fed mantendrá los tipos, la posibilidad de recortes ‘preventivos’ ha aumentado de forma considerable. Si las tensiones comerciales no remiten, y dado que es poco probable que se apruebe otra ronda de estímulos, podría ser necesaria una mayor aportación de la política monetaria para compensar las repercusiones de la guerra comercial. Por su parte, los bonos del Tesoro de EE.UU. deberían contar con un apoyo amplio conforme vaya evolucionando la situación macroeconómica en EE.UU., si bien en Fidelity International están muy atentos a los datos del mercado laboral, el bastión que todavía no ha caído.

Revisión de la exposición a duración europea

En cuanto a Europa, los tipos de la deuda del núcleo europeo siguieron los pasos de los bonos del Tesoro de EE.UU. y la búsqueda de la seguridad arrastró al Bund hasta mínimos récord. El argumento que planteaba Fidelity a comienzos de año en relación con el Bund y una posible subida de sus rendimientos a raíz de la estabilización macroeconómica europea está amenazado por el reciente giro de los acontecimientos en el plano comercial.

El deterioro de las perspectivas les llevó a revisar este mes su exposición a la duración europea. Siguen apostando por mantener posiciones cortas en los tipos del núcleo europeo atendiendo a factores estacionales. Sin embargo, incorporan posiciones a favor del aplanamiento de las curvas en los mercados core y semi-core como cobertura frente a nuevos repuntes de la aversión al riesgo en un momento en el que la deuda pública europea replicará la evolución de los bonos del Tesoro de EE.UU.

También son cautos en relación con los BTP italianos. Las elecciones al Parlamento Europeo dejaron un mayor apoyo a los partidos populistas, encabezados por Salvini y Le Pen. Sin embargo, el resultado no fue la victoria aplastante que muchos habían vaticinado y el Partido Verde y los Liberales -dos formaciones proeuropeas- consiguieron unos resultados muy buenos. No obstante, a escala nacional las repercusiones de las elecciones europeas siguen resonando. Así, la líder del Partido Socialdemócrata alemán (SPD) dimitió tras el mal resultado cosechado por esta formación en Europa.

En Italia, entretanto, Salvini se siente respaldado por el amplio consenso conseguido a escala europea y ha cargado más las tintas contra la Comisión Europea ahora que se acercan las negociaciones sobre el déficit, que se celebrarán en otoño. El panorama macroeconómico sigue ensombrecido por la disputa comercial en curso. Los aranceles al sector automovilístico se han pospuesto hasta el otoño, aunque el problema ha salido del radar solo de forma temporal, mientras que el sector manufacturero sigue de capa caída.

En el plano de la política monetaria, el BCE amplió sus orientaciones sobre la evolución prevista de los tipos de interés. Ahora la entidad considera que los tipos de referencia continuarán ‘en los niveles actuales al menos hasta el primer semestre de 2020’. Se anunciaron más detalles sobre la nueva ronda de operaciones de refinanciación a largo plazo (TLTRO) y estos fueron acordes a lo previsto.

Si los datos macroeconómicos se deteriorasen considerablemente, el BCE está listo para actuar y dispone de un margen amplio para ello, lo que incluye la reactivación de los programas PSPP y CSPP. Una ‘operación twist’, por la que el BCE reinvertiría los bonos que lleguen al vencimiento en instrumentos con vencimientos más largos, también sería una herramienta aceptable para reducir la prima de riesgo si la situación lo justifica.

La compleja coyuntura británica se traduce en infraponderación

En el Reino Unido, el foco se ha posado en la carrera para elegir a un nuevo primer ministro tras la dimisión de Theresa May. La primera ministra saliente deberá hacer efectiva su renuncia a comienzos de junio y a finales de mes los parlamentarios conservadores habrán escogido a los dos candidatos que el partido votará en julio. Los candidatos parecen en su mayoría dispuestos a valorar un Brexit duro. Por su parte, la coyuntura macroeconómica británica sigue siendo compleja y los Gilts seguirán estando muy influenciados por otros mercados de deuda pública. Sin embargo, en el cómputo general Fidelity International mantiene una postura de infraponderación, debido principalmente a que la curva está plana y las valoraciones son elevadas.

Carlos Torres Vila, presidente de BBVA, habló de bonos verdes, préstamos sostenibles y fondos de inversión, entre otros ejemplos.. “Aspiramos a que todos los productos de BBVA ofrezcan una solución alternativa sostenible en 2020”

Carlos Torres Vila ha inaugurado, junto al gobernador del Banco de España, Pablo Hernández de Cos, el curso ‘Las finanzas sostenibles y su importancia en el futuro de la economía’, organizado por la Asociación de Periodistas de Información Económica (APIE), y que se celebra en la Universidad Menéndez Pelayo (UIMP), en Santander. El presidente de BBVA ha incidido en que no solo es importante fijarse en los retos medioambientales sino también en los sociales -lograr un crecimiento económico inclusivo, reducir la desigualdad, la educación y el bienestar-. “Existen retos para un crecimiento económico inclusivo”, dijo, en un mundo marcado por la digitalización y la robotización. “Se trata de retos globales que requieren respuestas globales para lograr un progreso socialmente más sostenible y más inclusivo. La humanidad nunca ha tenido tanta responsabilidad como la que tiene ahora”, aseguró.

Y apeló a la responsabilidad de la industria financiera en concreto en la transición hacia una economía más sostenible. “Una buena noticia es que cada vez somos más conscientes de la dimensión de estos desafíos y estamos asistiendo a una movilización cada vez mayor en todos los niveles” y el sector financiero tiene un papel clave como catalizador de la transición. “El sector financiero es catalizador del cambio, harán falta más de 230.000 millones de euros de aquí a 2030 para la transición ecológica, y el 80% corresponde al sector privado; los bancos tenemos la capacidad de movilizar y canalizar recursos hacia actividades sostenibles, incentivando que las empresas y otros agentes económicos tomen sus decisiones de inversión y producción con criterios de sostenibilidad ambiental y social”, ha señalado. “El futuro de la banca está en financiar un futuro con mayúsculas”.

Torres Vila recordó que ya han surgido iniciativas importantes, como un mercado de finanzas sostenibles hace una década, con la primera emisión de bonos verdes por el Banco Europeo de Inversiones y en la que BBVA participó; aunque no fue hasta 2014 cuando bonos verdes empezaron a desarrollarse de forma más importante, alcanzando en 2018 los 167.000 millones de dólares. Las previsiones son que este año se llegue a 220.000 millones. También recordó el desarrollo de los préstamos ligados a la sostenibilidad, no finalistas sino asociados al cumplimiento de métricas de sostenibilidad de las compañías, y en los que participan nuevos sectores como el de transporte o el inmobiliario.

Por el lado de los inversores, recordó que su demanda es importante y están ya incorporando la sostenibilidad en sus criterios de toma de decisiones, buscando empresas sostenibles en las que invertir y con una visión a largo plazo. “Además la demanda cada vez más exigente, piden transparencia sobre el desempeño social y medioambiental de las empresas de cara a sus estrategias de inversión”, añade. Algo a lo que también ayudan las iniciativas supervisoras y reguladoras.

Pero, para su desarrollo, dice, es necesaria la armonización. “Es importante desarrollar un lenguaje común para todos, emisores, bancos e inversores”. En este sentido, la Comisión Europea mañana publica un primer paquete de definiciones. La armonización es clave en la medida en que los retos, globales, requieren de soluciones globales, dijo.

Los tres pilares de BBVA

Carlos Torres Vila ha destacado que, hace más de un año, BBVA definió su estrategia contra el cambio climático y por un desarrollo sostenible (Compromiso 2025), basado en tres pilares: financiar, gestionar e involucrar. En el primero de ellos, el de financiar, el banco pretende movilizar 100.000 millones de euros antes de 2025, de los que ha movilizado cerca de 12.000 millones de euros en 2018. Y ha impulsado los Principios de Banca Responsable, una iniciativa en el marco de Naciones Unidas. También ha recordado que BBVA emitió el primer bono verde de un emisor financiero en España y el de mayor importe de la eurozona en el momento de la emisión (1.000 millones de euros). La semana pasada colocó su segundo bono verde, también por 1.000 millones de euros y con el mismo tipo de instrumento (deuda senior no preferente). También fue el primer banco privado que hizo una emisión de un bono verde en México. “A día de hoy, sigue siendo el banco español más activo en la emisión de bonos verdes y sociales, y uno de los bancos líderes a nivel mundial en préstamos sostenibles”, dijo el presidente. Además, habló del lanzamiento de un bono de género en Turquía para mujeres emprendedoras.

“Pero en BBVA queremos ir más allá”, ha asegurado Torres Vila. “Aspiramos a que todos nuestros productos tengan su correspondiente solución alternativa sostenible. No solo para grandes empresas e instituciones, sino también para pymes y particulares”, dijo, fijándose como fecha 2020. Un ejemplo es el Préstamo Coche Verde en España, para todos aquellos clientes que deseen adquirir coches eléctricos o híbridos y a la vez contribuir a un consumo más responsable; o la nueva línea de préstamos para la promoción de viviendas de alta eficiencia energética también en España, que bonifica a los compradores de estas viviendas con una rebaja en el diferencial de su hipoteca. En fondos de inversión, destacó que el fondo de inversión Futuro Sostenible es el fondo multiactivos con mayores entradas en lo que va de año.

“Pretendemos ofrecer no solo soluciones financieras sino también asesoramiento”, dijo. “En definitiva, queremos que todos aquellos clientes que quieran implicarse en esta transición y en esta agenda común tengan a BBVA como su socio de referencia”.

El segundo pilar es gestionar el impacto directo o indirecto de su actividad, y destacó que buscan que un 100% de la energía que usa el banco sea renovable en 2030 (en 2018 esa cifra ya alcanza el 35% en el grupo, y en España es del 100%) y reducir las emisiones directas de CO2 un 68% con respecto a 2015 (este año ya se han reducido un 22%). Y busca cumplir el Acuerdo de París e integrar el riesgo climático en el modelo de gestión de riesgos.

El tercer pilar, por último, consiste en involucrar a todos en la contribución al desarrollo sostenible, supervisores, competidores, clientes… “El cambio precisa de una gran coalición para proporcionar financiación sostenible” dijo. “La humanidad nunca ha tenido tanta responsabilidad. Las finanzas sostenibles van a seguir una evolución exponencial porque la sociedad lo demanda y necesita: queremos escalar desarrollando soluciones sostenibles incluyendo pymes y particulares. Queremos poner al alcance de todos las oportunidades de esta nueva era. El futuro de la banca es financiar un futuro con mayúsculas”, aseguró.

Riesgos para el sector bancario

En la ponencia también estuvo presente Pablo Hernández de Cos, gobernador del Banco de España. “La baja rentabilidad es uno de los principales riesgos para la banca española y europea”, destacó y también habló de retos como el riesgo legal y de litigiosidad o el Brexit. Con respecto al retraso de la subida de tipos del BCE, también reconoció un entorno complicado mientras Torres Vila reconoció que el sector “mantiene un entorno difícil para sus operaciones y debe hacer una gestión enfocada en la eficiencia: la Fed ahora por una previsión de bajadas, el entorno vuelve a ser peor para el indicador de rentabilidad de los bancos”, aseguró.

Foto cedida. A&G Banca Privada incorpora a Ignacio Estevas-Guilmain a su equipo de banqueros en Madrid

A&G Banca Privada, una de las principales entidades independientes de banca privada en España, amplía su equipo de banqueros con una nueva incorporación: Ignacio Estevas-Guilmain Escudero se une a su equipo de Madrid.

Ignacio, que cuenta con una amplia experiencia en el sector financiero, se incorpora a A&G Banca Privada tras casi 10 años en Pictet, donde ha desarrollado funciones tanto de director de Banca Privada como de agente. Previamente trabajó para entidades como Banca del Gottardo (BSI Spain), Beta Capital Mees Pierson (Fortis Bank), y UBS.

Es licenciado en Administración y Dirección de Empresas por la Universidad Carlos III de Madrid, cuenta con un MBA del Instituto de Empresa y un master en value investing y teoría del ciclo económico por el Centro de Estudios Superiores OMMA.

Juan Espel, director general comercial de A&G Banca Privada ha comentado: “Para nosotros es un placer contar con un banquero con la trayectoria de Ignacio, cuya experiencia y valores encajan a la perfección con los de nuestra entidad. Nuestro modelo de negocio ha buscado siempre incorporar a profesionales con gran talento que ayuden a los clientes a gestionar su patrimonio de la mejor manera posible. Esta nueva incorporación contribuye a reforzar nuestra sólida posición dentro de la banca privada independiente en España”.

A&G Banca Privada, un equipo en constante crecimiento

El Grupo A&G es una de las principales firmas independientes de Banca Privada de España. En los últimos años, A&G ha triplicado su cifra de negocio y en 2018 su beneficio antes de impuestos creció un 12% respecto a 2017. Esta evolución se debe fundamentalmente a su modelo de crecimiento, basado en la incorporación de banqueros senior de otras entidades, atraídos por un modelo de negocio diferente al del resto del sector y donde el cliente es realmente el foco. En la actualidad el Grupo A&G cuenta con 184 empleados, 72 banqueros y un total de ocho oficinas (Madrid, Barcelona, León, Santander, Sevilla, Valladolid, Valencia y Luxemburgo).

El Grupo A&G está participado en un 54% por el banco suizo EFG, mientras que el restante 46% está en manos de los principales banqueros y ejecutivos de la firma. EFG es una entidad dedicada en exclusiva a la prestación de servicios de Banca Privada y asset management, con sede en Zúrich y presencia en casi 40 países. EFG International (EFGN) cotiza en el SIX Swiss Exchange.

. Jupiter Asset Management incorpora a Francisco Amorim a su equipo de ventas para Iberia

Jupiter Asset Management (Jupiter), gestora de fondos de inversión británica especializada en gestión activa con alta convicción, ha anunciado la incorporación de Francisco Amorim a su equipo de ventas para Iberia. Desde su cargo de ejecutivo senior de ventas Francisco trabajará desde Madrid y reportará a Gonzalo Azcoitia, director general de Jupiter AM para Iberia. El equipo de Jupiter AM Iberia lleva dando servicio a los clientes de la firma en España y Portugal desde 2014.

Francisco Amorim se incorpora a Jupiter AM desde Millennium BCP, entidad portuguesa especializada en gestión de activos, donde ocupaba el puesto de analista y selector de fondos. Antes de incorporarse a Millennium BCP en julio de 2016, Francisco trabajó en Banco BIC Português, con base en Lisboa, y en Banco Espirito Santo, con base en Luxemburgo y Suiza.

Gonzalo Azcoitia, director general de Jupiter en Iberia, señala: “Estamos muy satisfechos de que alguien con la reputación de Francisco en el mercado haya decidido unirse a nosotros. Francisco nos ayudará a continuar con el crecimiento de nuestro negocio en la Península Ibérica y a afianzar nuestras relaciones con nuestros clientes portugueses. Nuestro objetivo desde que entramos en el mercado ibérico hace cinco años ha sido ofrecer estrategias de inversión basadas en la alta convicción a cada vez más y más clientes en España y Portugal”.

A su vez, Francisco Amorim comenta: “Estoy encantado de unirme a Jupiter AM en un momento en el que la firma está consolidando las relaciones existentes con sus clientes y expandiendo su actividad en Iberia. Estoy deseoso de trabajar con Gonzalo y el equipo para ayudar a alcanzar los objetivos de la firma en la región”.

Jupiter consolida su trayectoria de crecimiento en Iberia

La entidad comenzó a operar en España y Portugal en octubre de 2014, y abrió su oficina en Madrid en 2016. El equipo de Jupiter Iberia, liderado por Gonzalo Azcoitia, cuenta con Carlos Capela, director de ventas y Francisco Amorim, ejecutivo senior de ventas.

La filosofía de gestión activa de alta convicción de Jupiter se basa en ofrecer a sus equipos gestores libertad para desarrollar sus propios estilos de inversión, dentro de parámetros de riesgo definidos, a través de estrategias de renta fija, renta variable, retorno absoluto y multiactivos. Jupiter ofrece una amplia gama de fondos a sus clientes en España y Portugal, a la que pueden acceder a través de la sicav luxemburguesa Jupiter Global Fund, una entidad registrada en España que cuenta con 22 subfondos.

Jupiter AM se ha dedicado al negocio de la gestión de activos durante más de 30 años. En los últimos años la firma viene acometiendo una sólida expansión en Europa y Asia. A fecha de 31 de marzo de 2019, la compañía gestionaba 52.000 millones de euros en activos a escala mundial.

Foto cedida. Mutuactivos incorpora a Ignacio Dolz de Espejo como director de soluciones de inversión

Mutuactivos se refuerza con la incorporación de Ignacio Dolz de Espejo, que ocupará el cargo de director de soluciones de inversión, de nueva creación. Dolz de Espejo reportará directamente a Luis Ussia, consejero delegado de la gestora.

Ignacio Dolz de Espejo era, hasta el momento, director de inversiones de Alantra Wealth Management. Licenciado en Económicas por la Universidad San Pablo CEU, cuenta con una experiencia de más de 20 años en el ámbito de la banca privada. Ha sido responsable de estrategia y renta variable de A&G Gestión y en Morgan Stanley, y trabajó también en AB Asesores.

El nombramiento llega en el marco de la compra por Mutua de parte de Alantra WM, firma en la que trabajaba Dolz de Espejo: a finales de 2018, Grupo Mutua adquirió una participación mayoritaria del 50,01% en Alantra Wealth Management, firma especializada en banca privada con oficinas en Madrid, Barcelona, Bilbao, Sevilla, Coruña y Zaragoza.

En paralelo, Dolz de Espejo es socio director de estrategia de inversión de Alantra WM. Compatibilizará esa función con la de director de soluciones de inversión en Mutuactivos.

Compras recientes

Además de comprar parte de Alantra WM, el Grupo Mutua adquirió también el 29,2% del capital de EDM, gestora con una fuerte presencia en Cataluña.

Mutuactivos es la entidad de gestión de activos del Grupo Mutua Madrileña. En la actualidad, gestiona un patrimonio superior a los 7.000 millones de euros, entre fondos de inversión, planes de pensiones y seguros de ahorro.

Pixabay CC0 Public Domain. DWS vende su actividad de hedge funds UCITS a nivel global a Alma Capital IM

Alma Capital Investment Management ha anunciado la firma de un acuerdo para adquirir el negocio de hedge funds UCITS de DWS, que facilita a los inversores el acceso a estrategias de inversión alternativa líquidas y con pasaporte UCITS a través de la gama de fondos DB Platinum.

El área de hedge fund UCITS de DWS selecciona gestores de hedge funds de terceros para crear fondos UCITS que puedan ser distribuidos a la base de clientes institucionales. La plataforma cuenta con 2.000 millones de euros en activos bajo gestión –según cifras a 31 de marzo de 2019– distribuidos entre seis hedge funds UCITS que engloban un amplio rango de estrategias incluyendo las de crédito alternativo, event driven, gestión de futuros y macro global. Según han explicado las firmas de inversión, los inversores están repartidos entre Reino Unido, Alemania, España, Francia, Italia, Asia y Oriente Medio. Además de estas estrategias de un solo gestor, el equipo cuenta con capacidad para desarrollar y gestionar vehículos hedge funds UCITS multigestor en colaboración con asignadores de activos claves.

“Desde los inicios de Alma Capital hemos tenido el privilegio de trabajar con Entrust Global y sus talentosos gestores. Esta adquisición representa un importante avance para nosotros. Esperamos poder ofrecer a nuestros inversores una gama más amplia de fondos excelentes al incorporar los de la plataforma UCITS de DWS y seguir desarrollando nuestra actividad con el apoyo continuo de nuestro socio histórico, EnTrust Global», afirma Henri Vernhes, fundador y CEO de Alma Capital.

La división de hedge funds UCITS de DWS también cuenta con estrategias UCITS long only y long/short, que actualmente ya están gestionadas por Alma Capital Investment Management. Según han explicado las compañías, la combinación de ambas actividades creará un rango diverso de estrategias alternativas y long only con un solo gestor en fondos UCITS, cada una manejada por gestores especializados. La operación, sujeta a la aprobación por parte del CSSF, se hará efectiva en el segundo semestre de 2019.

A raíz del anuncio, Pierre Cherki, responsable de alternativos de DWS, ha declarado: «Estamos comprometidos en proporcionar escala, eficiencia y enfoque en toda nuestra plataforma de Alternativos. Esta transacción es un ejemplo del compromiso de DWS para avanzar en esta estrategia. Estamos seguros de que Alma Capital, con el respaldo de EnTrust Global, encaja perfectamente en la plataforma Hedge Funds UCITS». Por su parte, Karan Sarda, responsable de hedge funds UCITS de DWS, ha añadido: «Estamos deseando trabajar con Alma Capital y EnTrust Global para integrar y ampliar aún más nuestro negocio de hedge funds UCITS».

La plataforma de inversiones alternativas de DWS cuenta en total con 85.000 millones de euros en activos bajo gestión (a 31 de marzo de 2019). Según la firma, esta venta forma parte de su estrategia para ofrecer escala, eficiencia y enfoque.

Nueva estructura en Trust Global

Junto con el anuncio de esta adquisición, Alma Capital Investment Management ha comunicado un cambio en su estructura accionarial con la incorporación de EnTrust Global como accionista minoritario con un 25% del capital. EnTrust Global es un gestor de inversiones alternativas con aproximadamente 19.000 millones de dólares en activos. EnTrust ofrece todo tipo de soluciones dentro de la gama de inversiones alternativas, que incluye desde inversiones en hedge funds hasta las coinversiones oportunistas y las soluciones centradas en los mercados privados.

Según explica la firma, enTrust Global aprovecha su amplia red de socios de hedge funds a largo plazo y su capacidad de gestión de carteras de hedge funds para desarrollar soluciones innovadoras que satisfagan las necesidades cambiantes de los inversores dentro del espacio alternativo. EnTrust Global está participada en un 65% por Legg Mason y en un 35% por Gregg Hymowitz, presidente y CEO.

“Las soluciones de inversión alternativa UCITS se han convertido en una parte esencial de la asignación de activos para los inversores en Europa, Asia y Latinoamérica. Por ello, era importante para nosotros ampliar de manera significativa nuestra huella dentro de este universo de inversión. Lo natural es dar este paso con Alma Capital, nuestro socio histórico. Esperamos seguir colaborando en el área de las inversiones alternativas líquidas”, ha señalado Gregg S. Hymowitz, presidente y CEO de EnTrust Global.