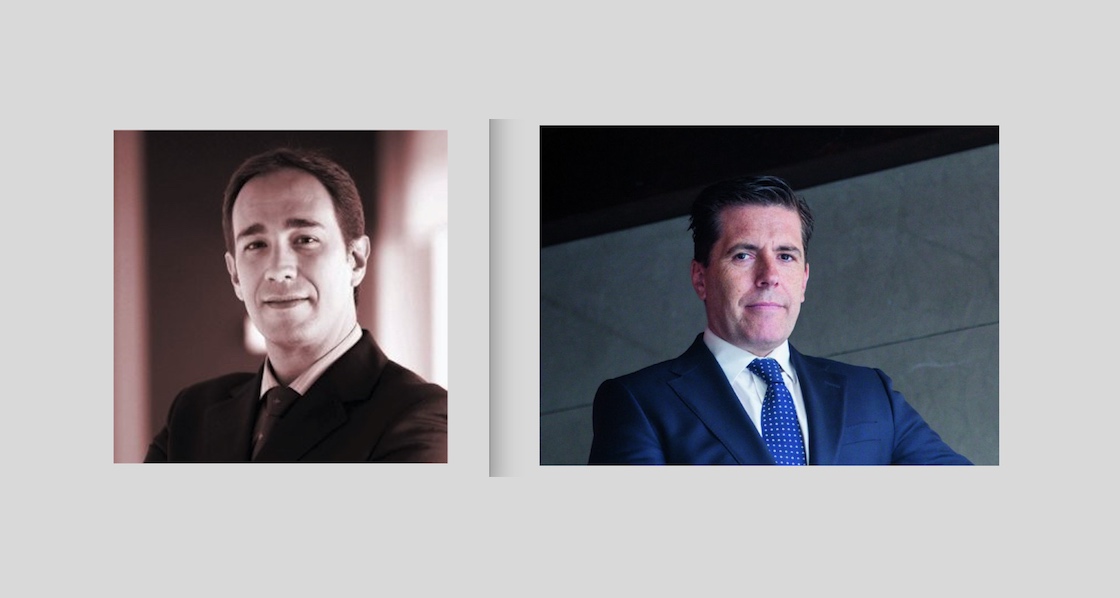

De izquierda a derecha, Sebastián Larraza y Gonzalo Lardiés.. andbank2

Nuevos movimientos en Andbank, que ha decidido reforzar la estructura de su gestora con dos potentes fichajes: el de Sebastián Larraza y el del gestor Gonzalo Lardiés.

Según ha podido confirmar Funds Society, Sebastián Larraza se incorpora al proyecto de la gestora para liderar el desarrollo de la gama de productos perfilados (Multiperfil) y reforzar la selección y análisis de fondos de terceros.

Por su parte, Gonzalo Lardiés gestionará un fondo de renta variable europea y otro de bolsa ibérica.

Lardiés se incorporará a la firma desde A&G Banca Privada, entidad en la que actualmente trabaja: entró a la entidad en 2017 para gestionar el DIP Spanish Equities. Ha desempeñado su carrera en entidades como Alpha Plus Gestora, Banca Privada d’Andorra y Banco Madrid Gestión de Activos, además de Edmond de Rothschild o Metagestión, según su perfil de LinkedIn.

Larraza se incorpora desde iM Global Partner, plataforma de inversiones y desarrollo de asset managementy ha trabajado en firmas como Banca March, primero como director de DPM-Gestión Discrecional de Carteras y Asesoramiento de Inversiones y más tarde tomando una exedencia voluntaria para realizar un executive en Wharton y Stanford en Bahía de San Francisco. En su etapa en March, fue miembro del comité de Inversiones, realizó labores de Gestión de Carteras y Estrategia de Mercados, gestión de carteras de fondos (multiactivo, perfilados y retorno absoluto), gestión de sicavs de terceros y carteras discrecionales individualizadas de Banca Patrimonial UHNWI. También se encargó del análisis y selección de fondos de inversión para Banca Patrimonial y Privada, de la implementación de carteras modelo de acciones y renta fija en carteras de cliente, del diseño y creación de un modelo de asesoramiento y gestión de carteras modelo/perfiladas y a medida. Y fue miembro de diversos comités y grupos de trabajo en la creación e implementación del plan estratégico 16-19: servicios de asesoramiento y gestión bajo MiFID II, tecnología y plataforma de inversiones para gestores de clientes, riesgos de carteras de inversiones, según su perfil de LinkedIn.

Antes, fue gestor senior en Bankinter Gestión de Activos, encargado de la gestión de fondos de fondos, sicavs y carteras discrecionales de Banca Privada y encargado de análisis y selección de fondos de inversión para gestión patrimonial delegada, entre otras fuciones. También fue responsable de multigestión, retorno absoluto y gestión alternativa en Ahorro Corporación Gestión durante casi tres años, y socio y encargado de asesoramiento de inversiones y mandatos institucionales en Analistas Financieros Internacionales, durante más de cuatro años. Anteriormente, trabajó en Allfunds Bank como institucional Portfolio Advisor y fue consultor financiero y de mercados en Afi. En paralelo, ha sido profesor externo colaborador de Afi Escuela de Finanzas durante más de 16 años, según su perfil de Linkedin.

Es licenciado en ADE, Finanzas, por la Universidad Pública de Navarra, tiene un Master en Banca y Finanzas por Afi Escuela de Finanzas, tiene un curso sobre Avances en gestión de carteras cuantitativa o Econometría de las Finanzas por la CEMFI, un Master Executive en Finanzas Cuantitativas por Afi Escuela de Finanzas, un curso de Harvard en Recent Developments in Financial Economics, el programa de Experto en opciones y futuros financieros del IEB, estudios en Value Investing por Stanford Continuing Studies, Gestión de carteras por Afi y el Asset Management Certificate, Executive Education por la Wharton School, según su perfil de LinkedIn.

Los avances tecnológicos, que están transformando prácticamente todos los sectores, tienen en los servicios financieros un impacto especialmente relevante. La rapidez con la que se desarrollan y perfeccionan nuevos sistemas de pagos digitales es una de las muestras más claras y, como consecuencia, se plantean retos regulatorios sin precedentes a la hora de establecer un marco legal adecuado a la misma velocidad.

Las aplicaciones de la tecnología blockchain, las nuevas obligaciones Open Banking o en qué lugar quedan aquí la protección de datos y las cuestiones fiscales han centrado la cuarta edición del evento anual fintech de Bird & Bird, en la que expertos del sector y del despacho han debatido sobre las problemáticas actuales más complejas en el entorno legal de este campo.

Tras la apertura del congreso por parte de José Luis Lorente, socio de Bird & Bird, la reflexión sobre las aplicaciones y disyuntivas que plantea la tecnología blockchain ha sido abordada por el Notario Manuel González-Meneses. Según el experto, esta tecnología se caracteriza por ser muy segura y eficiente; sin embargo, tiene debilidades muy importantes como su opacidad, una sostenibilidad cuestionable o la escalabilidad del sistema. “Podemos decir que el blockchain ha sido un experimento financiero exitoso; el bitcoin no ha servido como dinero hasta ahora, pero nos ha enseñado a utilizar la red para controlar un activo sin necesidad de un tercer actor de confianza”, ha asegurado González-Meneses.

Las características esenciales de esta tecnología -código abierto, anonimato de los usuarios y gobernanza descentralizada- son la raíz de dicha contradicción entre transparencia y opacidad en el caso del bitcoin. “El rasgo más sorprendente del sistema blockchain es la innecesidad absoluta del derecho, ya que no necesita ninguna herramienta jurídica y hace que el bitcoin sea autosuficiente”,explica el experto.

Open Banking o cómo compartir información y proteger al cliente

La llegada de la PSD2 ha supuesto una gran revolución en el mercado de servicios financieros. Entidades bancarias y operadores de pagos online deberán aplicar esta normativa que promete una mayor seguridad para los clientes pero, ¿quién tiene la responsabilidad de proteger la información de estos?

Julio César, director de Desarrollo de Negocio de Cecabank, asegura que la PSD es una oportunidad que ha permitido a los bancos llegar con su oferta de servicios a más gente a través de terceros y que lo más complicado ha sido la interpretación de la norma. Lo ha afirmado en un panel moderado por Adrián Calvo, Counsel de Bird & Bird, en el que también ha participado Fanny Solano, Head of Digital, Retail and Markets Regulation de Caixabank y Jorn-Jakob Röber, Head of EU Affairs en Trustly. Ambos han aportado los puntos de vista que supone estar en actores diferentes del terreno fintech, y han concluido que bancos y terceros deben encontrar soluciones y colaborar juntos.

Otros retos fintech: privacidad y fiscalidad

Las innovaciones fintech llevan aparejadas también importantes retos en el ámbito de la protección de datos y la fiscalidad. “El Reglamento General de Protección de Datos (RGPD) entra en conflicto frontalmente con el sistema de cadena de bloques”, afirma Lupe Sampedro, socia de Bird & Bird, que asegura que el derecho al olvido y el de rectificación son dos puntos que chocan en este sentido. En el caso del Open Banking, según Sampedro, la norma PSD2 tiene un espíritu distinto al del RGPD, pero existen bases de legitimación bajo el RGPD que permiten amparar los tratamientos de datos previstos por la PSD2. Asimismo, Sampedro hizo referencia a la problemática derivada del uso de las técnicas de web scraping desde el punto de vista de la normativa de protección de datos.

En el ámbito fiscal, aunque no puedan calificarse como dinero, las criptomonedas se consideran activos inmateriales de intercambio en cualquier transacción, por lo que tienen ciertas implicaciones fiscales. Es el caso el IRPF, ya que estas ganancias deben tributar como patrimoniales, explica Montserrat Turrado, socia de Bird & Bird. “El anteproyecto de Ley de Medidas Antifraude exigirá información sobre saldos y titulares de las monedas virtuales y operaciones que se realicen con estas. Además, tendrá que declararse la tenencia de criptomonedas en el extranjero”, asegura Turrado.

Tanto la nueva regulación de pagos digitales como las criptomonedas son asuntos sobre los que la nueva Comisión Europea deberá seguir trabajando. En este sentido, según Adrián Calvo, la estrategia de Bruselas incluirá, entre otras, la aplicación de la autenticación reforzada de cliente (SCA), la réplica de la PSD2 en otros sectores o un posible marco legislativo para criptoactivos.

Foto cedidaRafa Pascual se incorpora como gestor de patrimonios a Intermoney.. pascual initermoney

El Grupo CIMD, grupo independiente en intermediación, consultoría, titulización, energía y gestión en mercados financieros y de energía en el sur de Europa, amplió hace ya dos años su oferta de servicios con la creación de Intermoney Patrimonios para dar cabida a la inversión patrimonial. En esta constante evolución y crecimiento del área de gestión, ha querido completar el equipo comercial con la incorporación de Rafa Pascual como gestor de clientes patrimoniales, para el proyecto.

Rafa Pascual es ex jugador de voleibol, se le considera uno de los deportistas bandera del deporte español, al tratarse del mejor jugador español de la historia de este deporte y uno de los mejores a nivel mundial, habiendo despuntado en las ligas internacionales más importantes. Fue Campeón de Europa en 2007 e internacional con la selección española en 537 partidos.

Con esta incorporación se completa el equipo de profesionales, que cuenta con una extensa experiencia, ya que la mayoría de ellos tienen una antigüedad media de más de 20 años en el sector.

“Con este nuevo proyecto profesional espero poder trasladar los valores del deporte, que he defendido tantos años, al mundo financiero, y por supuesto a los clientes de Intermoney, porque sin experiencia, calidad, esfuerzo y transparencia no puedes ejercer tu profesión de forma exitosa. En el equipo de gestión de Intermoney he encontrado todos estos valores”, dice Pascual.

Lourdes Moreno, directora de Intermoney Patrimonios, afirma: “Desde Intermoney Patrimonios pretendemos proteger al cliente y hacer crecer su patrimonio, incluso en condiciones de mercado difíciles. Nuestro objetivo es transmitir los valores del grupo, de nuestros más de 35 años de servicio a clientes institucionales, a la gestión de patrimonios, bajo el profundo conocimiento de los mercados financieros globales en los que operamos, y apoyados en la experiencia y liderazgo del equipo más de 330 profesionales que integran la compañía”.

El área dará servicio a los clientes finales que se han ido incorporando en los últimos años. El modelo de negocio estará centrado en patrimonios de más de300.000 euros para poder dar el servicio adecuado.

En la actualidad, el grupo gestiona 2.500 millones de euros y está presente en España, Portugal y Dubai. Entre sus accionistas, además de los gestores de la compañía, están BBVA, Banco Santander, Ibercaja, Cajamar, la portuguesa Caixa Central de Crédito Agrícola, así como el mayor bróker del mundo, Icap.

Pixabay CC0 Public Domain. Coronavirus: ¿qué papel pueden jugar los bancos centrales?

La semana ha empezado mal para los mercados. Después de días viendo cómo los índices globales se sobreponían a la preocupación por la propagación del coronavirus y su impacto en el crecimiento de China, las muertes y nuevos focos localizados en Italia arrastró ayer a las principales bolsas y la volatilidad se volvió a notar en el mercado.

Lo que se preguntan los analistas, más allá del impacto que tendrá en las economías, es qué harán los bancos centrales. Según explica, Philippe Waechter, director de investigación económica de Ostrum AM (afiliada de Natixis IM), “la epidemia actual ha comenzado a generar un shock de oferta que la política monetaria no podrá gestionar”. Y es que, según detalla, “una rebaja en los tipos de interés elevaría la demanda, pero la oferta no puede aumentar a corto plazo porque las personas en muchos lugares de China no pueden acudir a su puesto de trabajo”. Por ello, Waechter advierte: “No contemos con que la Fed, el BCE u otros bancos centrales sean una fuente de solución ya que su único papel es limitar la bancarrota de las empresas”.

En este punto, Gilles Moëc, economista jefe del grupo AXA IM, valora las opciones que el BCE tiene de actuar ante la crisis del coronavirus: “Incluso antes de que estallara la crisis en Italia, estábamos convencidos de que el BCE ya empezaba a comprometerse con la preparación de planes de emergencia. El hecho de que Luis de Guindos decidiera concluir su último discurso recalcando que el BCE está preparado para actuar siempre que sea necesario, independientemente de la revisión estratégica, resulta interesante”.

Desde la gestora consideran que otra ronda de TLTRO probablemente sería inútil, las instituciones bancarias tendrían dificultades incluso para encontrar suficiente demanda para cumplir con las condiciones del programa. “Un recorte adicional en la tasa de depósitos tendría un efecto debilitador en el euro frente al dólar, lo que provocaría un estrés adicional en la ya tensa relación comercial entre EE UU y la UE”, subraya Moëc. En este sentido, desde AXA IM se considera que una de las opciones más claras que tiene la autoridad monetaria, en el hipotético caso de que tuviera que actuar, sería “elevar el volumen de compra de bonos corporativos”, en lugar de la compra de deuda soberana.

“El único escenario en el que BCE entraría rápidamente a comprar bonos soberanos sería si los spreads empiezan a crecer en algunos países e Italia es un candidato obvio para eso: más allá del coste económico de la epidemia, esta crisis del coronavirus puede ser usada por la oposición contra la ya de por sí frágil coalición de Gobierno. Esto es consistente con un incremento de la prima de riesgo, si bien creemos que la mera mención a la posibilidad de que el BCE pudiera actuar ya permitía contener la evolución de los spreads. Sin embargo, esta es una situación extrema y creemos que no estamos en ese caso todavía”. “Dado lo sensible que es políticamente la compra de bonos soberanos y el poco margen de maniobra del BCE, creemos que la entidad estudiará otras opciones antes que apoyarse en esa parte de la Expansión Cuantitativa”.

Para Gilles Moëc la opción de incrementar el peso de la compra de bonos corporativos “es menos problemática” desde un punto de vista técnico y político. “El BCE no puede comprar más del 33% de la deuda elegible de un emisor soberano, mientras que en el caso de los bonos corporativos el límite es del 70%”, detalla Moëc, quien resalta además que el universo elegible se ha ampliado significativamente. “Estimamos que en lo que va de 2020 el volumen neto de emisión por parte de entidades no financieras es de unos 45.000-50.000 millones de euros, de los que probablemente dos tercios son elegibles”, añade.

Respecto a qué podría hacer la Reserva Federal de Estados Unidos (Fed), Adrien Pichoud, economista jefe en SYZ Asset Management, considera que ha aumentado la probabilidad de que opte por una flexibilización adicional de la su política monetaria. “En cualquier caso, creemos que esta decisión se basará en la evolución de los datos macroeconómicos y no mucho en las próximas elecciones presidenciales. La Fed sólo recortará si hay signos de desaceleración del crecimiento en los EE.UU. y, en nuestra opinión, es muy poco probable que suba los tipos en el contexto del brote de coronavirus y de las próximas elecciones presidenciales. Creemos que los bonos del Tesoro de los EE.UU. seguirán siendo el refugio preferido de los inversores, en primer lugar, por sus características únicas de liquidez, moneda de reserva, etc., pero también por el potencial de disminución de los tipos, y por lo tanto de apreciación de los precios, que ofrecen en caso de un deterioro de la economía mundial o del sentimiento del mercado”, explica Pichoud.

Reacción del mercado

Por ahora lo que hemos visto es que Los temores sobre la propagación del virus han causado una fuerte venta de activos de riesgo y una huida hacia la seguridad, con una notable fortaleza para el oro y los bonos del gobierno. “Los mercados están experimentando su segundo episodio de volatilidad del año, han caído casi un 5% desde el pasado jueves 20 de febrero por los renovados temores en torno al coronavirus. La postura de riesgo se está traduciendo en una fuerte acción de precios sobre el oro y los bonos gubernamentales. Nuestra principal conclusión sigue siendo que el coronavirus tendrá un impacto muy significativo en los datos económicos de los próximos meses, pero que la mayoría, aunque no toda, la actividad económica debería recuperarse a medida que el riesgo del virus se desvanezca”, explica Stéphane Monier, jefe de inversiones de Lombard Odier.

En su opinión, la escala del contagio en Italia significa que probablemente se necesitarán medidas estrictas para contenerlo, y el precedente chino sugiere que esas medidas pueden durar más de lo previsto inicialmente. Los riesgos para la actividad económica derivados de esos cierres pueden resultar importantes, especialmente porque la región afectada se encuentra en el corazón industrial de Italia. El riesgo se ve agravado por el margen relativamente limitado de relajación de las políticas en la zona del euro.

Con esta lectura sobre la situación Monier afirma que mantienen su posición de cartera equilibrada, “ligeramente infraponderada en renta variable, sobreponderada en estrategias de carry, además de protecciones en cartera en forma de oro y bonos del Tesoro de EE.UU.”.

Impacto económico

Tal y como hace lombard odier, la otra gran preocupación que tienen las gestoras es medir el impacto que esta epidemia tendrá en los mercados globales y locales. Una respuesta todavía difícil de dar. En opinión de Vontobel AM, la incertidumbre pesará durante algún tiempo sobre los mercados, pese al momento complaciente que vive. “Hay importantes datos sobre el sentimiento de los inversores que todavía no están lejos del territorio eufórico en un momento en que empiezan a aumentar los nuevos casos de infección fuera de China. Por lo tanto, creemos que es probable que la volatilidad de los mercados dure más tiempo, lo que aboga por un posicionamiento más bien neutral en cuanto al riesgo. A medida que nos ceñimos a nuestra visión a medio plazo de la estabilización económica mundial, creemos que se abrirán oportunidades de compra en mercados desarrollados y en emergentes tan pronto como el impacto del virus se contenga más claramente y el daño económico se haya manifestado en los datos económicos de China y los mercados desarrollados”, afirma Frank Häusler, estratega jefe de Vontobel AM.

Häusler, como la mayoría de los analistas, usa como referencia las crisi epidémicas anteriores, por lo que estima que el impacto económica será agudo y temporal. “Lamentablemente, la fuente del virus es China, que genera alrededor del 16% del crecimiento económico mundial y es uno de los principales actores en las cadenas de suministro y la industria del turismo. Por lo tanto, hemos reducido considerablemente nuestras previsiones de crecimiento del PIB para China en 2020 (al 5,5% desde el 6,2%) y los mercados emergentes. También es probable que Japón se vea muy afectado, ya que ha comenzado el año con una base muy débil tras una fuerte caída de la actividad económica. También hemos rebajado nuestras expectativas de crecimiento para el primer trimestre en la zona euro del 0,3% al 0,1%”.

Con estas expectativas en la zona euro, Mauro Speranza, experto de mercados italiano de Investing.com, apunta que en el caso de Italia el coronavirus tendrá un impacto significativo. “Se calcula que será del 0,2% del PIB, según explicó el gobernador del Banco de Italia. Sin embargo, algunas estimaciones hechas por Nomura hablan de un rango entre 0,2% y 0,9% del PIB. Las infecciones por virus se concentran en la zona norte del país, la más rica, que corresponde al 40% de la economía nacional. Precisamente en esta área, se concentran algunas de las compañías que operan en los sectores más afectados por los efectos del virus, como es el caso del lujo. El gobierno italiano está implementando varias medidas para tratar de detener la propagación del virus, pero los primeros resultados solo podrían llegar con el tiempo. Las consecuencias en los mercados, por lo tanto, pueden no terminar a corto plazo», apunta.

Según explica el economista jefe del grupo AXA IM, “hasta ahora, el impacto económico de la epidemia del COVID-19 ha sido de un shock en el suministro de productos, pero la aparición de un foco de contagio espontáneo en Italia la cambia la dimensión del problema”. En cambio, ahora las zonas afectadas son “cruciales en términos de producción. Lombardía, Véneto y Emilia-Romagna representan por sí solas el 40% del PIB en Italia y el 6% del PIB total de la eurozona”, añade Moëc.

En cambio, Nigel Green, director general y fundador del Grupo deVere, prefiere centrar su análisis en la reacción del mercado de ayer y confía en que es probable que se recuperen rápidamente. “De hecho, las acciones siguen alcanzando máximos históricos. Esto se debe a que muchos inversores siguen complacientes con el impacto del coronavirus a largo plazo, que sigue extendiéndose y a un ritmo más rápido. Esto inevitablemente golpeará a los mercados financieros y la autocomplacencia de los inversores abre la posibilidad a muchas sorpresas, aunque algunas pueden ser desagradables”.

Pixabay CC0 Public Domain. Rod Davidson (ASI): “En un entorno de bajo rendimiento para la deuda soberana, hay oportunidades en crédito europeo y emergente”

La caída de los rendimientos de los bonos soberanos no es nada nuevo: lleva produciéndose desde hace 40 años. Rod Davidson, director de renta fija en Aberdeen Standard Investments, lo sabe bien, y advierte de que el problema es que los retornos de esa clase de activo se encuentran ya en terreno negativo “y no hay nada escrito sobre cómo reaccionar ahora”. En este contexto, recomienda buscar oportunidades en crédito europeo y emergente.

Durante su intervención en la Burns Night celebrada en Madrid por la gestora, Davidson admitió que es difícil pronosticar qué va a pasar con el mercado de bonos soberanos a partir de este momento. “Hemos estado esperando que se produjera ese giro en el ciclo, pero, desafortunadamente, el crecimiento no es lo suficientemente fuerte”, señaló al mostrar esa caída constante que han experimentado los bonos a 10 años en Alemania, Japón y Estados Unidos en las últimas décadas. Lo previsible, además, es que ese descenso continúe si no se toman las medidas fiscales y monetarias necesarias para revertir la tendencia.

Mientras, 2019 fue un buen año para los mercados de crédito con grado de inversión, tanto en Estados Unidos como los denominados en euros y en libras. Para el director de renta fija de ASI, esta tendencia continuará durante la primera mitad del año, gracias al crecimiento lento pero continuado y la inflación prácticamente inexistente. A partir de junio, los buenos resultados “posiblemente se suavicen”, como resultado del impacto de las elecciones estadounidenses.

A su juicio, el principal riesgo de estos mercados se encuentra, sobre todo, en el crédito estadounidense y tiene que ver con la posibilidad de que determinadas empresas pasen de ser consideradas grado de inversión a high yield, causando “un evento de crédito que contagie a los mercados”. Asimismo, advirtió de que el crédito high yield está comenzando a ser “un lugar arriesgado”. “Muchos inversores apuestan por este mercado buscando retornos sin realmente comprender el tipo de volatilidad que pueden encontrarse”.

En este contexto, Davidson considera que se pueden seguir encontrando rendimientos atractivos mediante carteras crediticias sólidas con control de riesgo. Concretamente, recomienda invertir en crédito europeo, ya que ha registrado buenos retornos absolutos a largo plazo de forma consistente.

Pero lo más interesante de este activo es su alfa: incluso el año pasado, en un entorno de bajos rendimientos, el European Corporate BondFund de la gestora, así como su versión socialmente responsable (SRI), obtuvieron rendimientos casi un 1% superiores al índice. Una cifra “emocionante” en el mercado de renta fija, donde aconsejó apostar por gestores con una amplia trayectoria para “afrontar las problemáticas que se avecinan en el mundo del crédito”.

Además, reveló que el año pasado vieron entrar más flujos hacia el SRI European Corporate Bond Fund -lanzado en noviembre de 2012- que a las estrategias convencionales. “En la actualidad, está obteniendo mejores retornos que estas últimas. Creemos que en parte tiene que ver con el trabajo que estamos haciendo con las empresas: un mejor entorno de trabajo garantiza mejores beneficios”, aseguró. Por ese motivo, su escrutinio ASG está integrado en cada crédito.

La oportunidad emergente

Pero, si hay un espacio ideal para encontrar buenas oportunidades en renta fija, ese es el del mundo emergente. “La deuda corporativa emergente es un lugar magnífico para los inversores: se trata de un mercado más grande que el high yield estadounidense, con buenos retornos y volatilidad atractiva”, destacó Davidson. Asimismo, apuntó que es un mercado en constante crecimiento, con cada vez más oportunidades, menos endeudamiento y una calidad mayor de lo que se percibe.

Esto se refleja en el interés creciente por el Emerging Markets Corporate Bond Fund de ASI, que hoy acumula 1.300 millones de dólares bajo gestión. “El mercado se ha dado cuenta de que se trata de una clase de activo excelente y el dinero está entrando muy rápido”, afirmó.

En cuanto a la renta variable emergente, admitió que, observada desde una perspectiva riesgo-retorno, durante los últimos 10 años no ha sido un buen lugar para invertir debido a los obstáculos provocados por la divisa local. Sin embargo, si el dólar se debilita, esta comenzará a fortalecerse, por lo que, desde un punto de vista táctico, “es un área en la que los próximos 10 años puede ser interesante estar”, apuntó el gestor.

Por último, Davidson señaló el atractivo de los productos de vencimiento fijo, que permiten a los inversores tener más seguridad en el cash flow y la apreciación del capital en un periodo de tiempo definido. “Consiste más o menos en cerrar con llave tu dinero y permite obtener liquidez diaria. Es un área interesante, pero puede que no sea para todo el mundo”, sentenció.

Foto cedidafreeimage4life. CC-BY-SA-2.0, Flickr. Recompra de acciones: la apuesta a Warren Buffett le ha servido para crear valor en un 2021 falto de ideas y de tipos de interés bajos

Ni el coronavirus ni el crecimiento global ni el momento del mercado: lo más destacado de la carta anual de Warren Buffett a los accionistas de Berkshire Hathaway ha sido remarcar que la compañía está lista para que él y su socio dejen la firma. “Berkshire Hathaway está 100% preparada para nuestra partida”. Así de claro ha sido Buffett con sus accionistas.

El famoso inversor estadounidense cumplirá 90 años en agosto y Charles Munger, su socio, acaba de cumplir 96 años, lo cual hace pensar que pronto presentarán su retirada de la firma. Lo que explica que durante los últimos años algunos co-gestores de la firma, como Ajit Jain y Greg Abel, hayan ido ganando cierto protagonismo y mayor visibilidad ante los accionistas. “Tenemos gestores leales y bien preparados para poder liderar Berkshire, y para quienes significa mucho más que tener un trabajo prestigioso o bien pagado”, afirma en su carta.

Buffett señaló que él y su socio llevan tiempo en un estado de “urgencias”, dado su edad, pero quiso tranquilizar a los inversores sobre la continuidad de la compañía y aprovechó para acompañarlo con una anécdota personal. “Hace tres décadas, mi amigo del medio oeste, Joe Rosenfield, entonces de 80 años, recibió una carta irritante de su periódico local. En palabras contundentes, el periódico pedía datos biográficos que planeaba usar en el obituario de Joe. Joe no respondió. Un mes más tarde, recibió una segunda carta del periódico, estaba etiquetada como urgente. Charlie y yo entramos hace tiempo en la zona de urgencia. No es exactamente una gran noticia para nosotros. Pero los accionistas de Berkshire no deben preocuparse: Su compañía está 100% preparada para nuestra partida”, escribe.

Aunque Buffett reconoció que el mercado no había ofrecido grandes oportunidades de inversión este año, de ahí las pocas operaciones relevantes realizadas este año, de nuevo, quiso hacer hincapié y lo preparada que está la firma para su marcha. “Los dos basamos nuestro optimismo en cinco factores. Primero, los activos de Berkshire están desplegados en una extraordinaria variedad de empresas de propiedad total o parcial que, en promedio, obtienen atractivos rendimientos del capital que utilizan. Segundo, el posicionamiento de Berkshire de sus negocios controlados dentro de una sola entidad le confiere algunas ventajas económicas importantes y duraderas. En tercer lugar, el estado financiero de Berkshire se gestionará indefectiblemente de forma que la empresa pueda soportar los impactos externos de naturaleza extrema. Cuarto, contamos con gerentes de alto nivel capacitados y dedicados para quien dirigir Berkshire. Finalmente, los ejecutivos de Berkshire, sus guardianes, están constantemente enfocados tanto en el bienestar de los propietarios como en su cultura empresarial”, explica en su carta.

Tal y sido el grado de sinceridad de Buffett sobre cómo tiene planteada la estabilidad de Berkshire Hathaway tras su retirada que incluso ha dado detalles de cómo se gestionarán sus acciones en la firma tras su muerte. “En total, estimo que llevará de 12 a 15 años para que la totalidad de las acciones de Berkshire que poseo a mi muerte se muevan al mercado”, detalla.

Pese a los detalles sobre las intenciones de Buffett y su socio Munger, la carta no recoge ni una sola referencia sobre quién será el consejero delegado tras su marcha. Por ahora lo único que se sabe es que Buffett habría propuesta a su hijo como presidente, pero sin recibir retribución por ello. «Charlie y yo tenemos razones muy pragmáticas para querer asegurar la prosperidad de Berkshire en los años siguientes a nuestra salida: los Mungers tienen propiedades en Berkshire que eclipsan cualquiera de las otras inversiones de la familia, y el 99% de mi patrimonio neto está en acciones de Berkshire. Nunca he vendido ninguna acción y no tengo planes de hacerlo», afirma.

Pixabay CC0 Public Domain. Bonos verdes como alternativa al greenwashing

Los factores medioambientales, de sostenibilidad y buen gobierno (ESG) se han convertido en una “prueba de higiene” para los inversores institucionales en todo el mundo, según Sacha Bernasconi, gestor de SYZ Asset Management. Sin embargo, asegura que su implantación es demasiado vaga y sus métodos muy variados. En esta nueva “frontera verde”, el riesgo de que las compañías presenten productos o estrategias como sostenibles cuando en realidad, no lo son, expone a los inversores cada vez más al greenwashing.

Mientras que la gran mayoría de las estrategias para la inversión ESG tienen su origen en la renta variable, como la mitigación de riesgos o el enfoque temático, los bonos verdes ofrecen una forma de abordar la rendición de cuentas y el impacto que “no tiene parangón”, asegura Bernasconi. Además, estos activos están más solicitados que nunca. Según los datos de SYZ AM, representaron el 3,8% de la emisión total de bonos en 2019, superando el valor total obtenido en 2018, del 3,2%.

“En este opaco mundo de la inversión responsable se necesitan instrumentos específicos que promuevan un impacto ecológico positivo en áreas claramente definidas”, advierte Bernasconi. Para conseguirlo, el gestor apuesta por los bonos verdes como una alternativa más definida y transparente que las etiquetas ESG y que ofrece a los inversores oportunidades concretas para financiar proyectos ambientales. Además, son emisiones lideradas principalmente por los Bancos Multilaterales de Desarrollo, entre los que destacan el Banco Europeo de Inversiones (BEI) y el Banco Mundial. Asimismo, desde 2014, la Asociación Internacional del Mercado de Capitales actúa como secretaria de los Principios de los Bonos Verdes (GBP) para promover la transparencia y la integridad de este mercado. Como consecuencia, se ha producido un rápido aumento de las emisiones en empresas privadas de todos los sectores, con una alta proporción en servicios públicos y de salud, según SYZ AM.

Para cumplir estos principios, se requieren varios componentes elementales, asegura el gestor. En primer lugar, se requiere un marco que asegure el uso de los ingresos en proyectos ecológicos. Asimismo, es necesario contar con una revisión externa independiente para certificar que la acción está alineada con los principios. Por último, todos los ingresos de los bonos deben destinarse a la inversión en el proyecto ecológico y se debe añadir un informe anual que mida los resultados.

“El impacto tangible de un bono verde es más fácil de medir que cuantificar los efectos de un código de clasificación de letras ESG mezclado”, subraya Bernasconi. Al contar con unos objetivos previamente acordados, la evaluación de los resultados es mucho más sencilla, especialmente en comparación con la puntuación global de una empresa en materia de ESG, dadas las discrepancias entre los registros ESG de las empresas. Además, como los bonos verdes suelen ser pari passu, reciben las mismas calificaciones crediticias que los bonos corporativos de una empresa, ofrecen el mismo perfil de riesgo, rendimiento y liquidez. Por ello, pueden ser comparados con el mercado general de bonos y gozan de una total transparencia. “Por lo tanto, al sustituir parte de una cartera de bonos tradicionales por bonos verdes, los inversores pueden esperar el mismo rendimiento, con un valor medioambiental añadido”, asegura el gestor de SYZ AM.

Por último, Bernasconi apunta al beneficio directo que tienen los bonos verdes sobre el medio ambiente al producir un cambio positivo. Muchos fondos ESG invierten en empresas que ya han logrado un progreso sustancial en estas áreas, pero “al confundir las emisiones absolutas de CO2 de las empresas con la dirección del cambio, los inversores en ESG renuncian a la oportunidad de efectuar cambios en aquellas que tienen mayor impacto”, afirma Bernasconi. Por ello, el gestor aboga por un enfoque en la transición de los rezagados a través de bonos verdes que ayuden a las empresas y gobiernos con registros imperfectos a implementar reformas.

Bernasconi advierte de que la transición a una economía de bajo carbono es “necesaria, ya que el mundo se enfrenta a una crisis climática que está teniendo un impacto sustancial en la economía”. Por ello, si los inversores no apoyan el freno al aumento de las emisiones de carbono, esto “sólo exacerbará el aumento de otros problemas globales, como la pobreza y la sequía”. La inversión en ESG se centra en la mitigación de los riesgos de daños al medio ambiente, pero los bonos verdes se presentan como una forma de transformar los gobiernos y las empresas del mundo para permitir un futuro más verde, según el gestor.

Además, pese a que el mercado global de bonos verdes sigue siendo una pequeña porción del mercado de bonos en circulación, las emisiones de este activo crecen a un ritmo espectacular. “Al realizar un ligero ajuste en su asignación de renta fija, los inversores pueden tener un impacto genuino y transformador en el medio ambiente”, afirma Bernasconi, que destaca la accesibilidad de estos activos ya que muestran las mismas características de inversión que los bonos corporativos normales.

Foto cedida. "El cisne verde": riesgos climáticos dentro de la esfera de estabilidad financiera de los bancos centrales

El Banco de Pagos Internacionales (BPI) publica El cisne verde-Bancos centrales y sostenibilidad financiera, un libro que revisa cómo abordar los nuevos riesgos del cambio climático dentro del mandato de estabilidad financiera de los bancos centrales. Los autores de este libro han sido Patrick Bolton, profesor de negocios en la Universidad de Columbia; Morgan Despres, subdirector del Departamento de Estabilidad Financiera del banco de Francia; Luiz Awazu Pereira Da Silva, subdirector general del BIS; Frédéric Samana, director de Inversión Responsable en Amundi; y Romain Svartzman, economista en el Banco de Francia.

No obstante, integrar el análisis de riesgos relacionados con el clima en la monitorización de la estabilidad financiera supone un desafío debido a la incertidumbre radical asociada con el cambio climático: un fenómeno físico, social y económico que cambia constantemente e involucra dinámicas complejas y reacciones en cadena.

Por ello, el libro advierte que las tradicionales evaluaciones de riesgos retrospectivas y los modelos económicos climáticos existentes no pueden anticipar con suficiente precisión la forma que adoptarán los riesgos relacionados con el clima. Estos incluyen los denominados “cisne verde”, eventos que potencialmente pueden ser extremadamente perjudiciales desde el punto de vista financiero y podrían estar detrás de la próxima crisis financiera sistémica.

Frente a estos, los bancos centrales “tienen un papel que desempeñar para evitar dicho resultado, buscando mejorar su comprensión de los riesgos relacionados con el clima a través del desarrollo de un análisis prospectivo basado en escenarios”, argumenta el libro. No obstante, los bancos centrales, por sí solos, no pueden mitigar el cambio climático, sino que se requiere la coordinación de acciones de muchos actores, incluidos los gobiernos, el sector privado, la sociedad civil y la comunidad internacional.

En este sentido, los autores abogan porque los bancos centrales ocupen un papel adicional para ayudar a coordinar medidas contra el cambio climático. Por ejemplo, políticas de mitigación del clima, como la fijación de precios del carbono, la integración de la sostenibilidad en las prácticas financieras y los marcos contables, la búsqueda de combinaciones de políticas apropiadas o el desarrollo de nuevos mecanismos financieros a nivel internacional. Si bien todas estas acciones serán complejas de coordinar y podrían tener importantes consecuencias redistributivas que deberían manejarse adecuadamente, “son esenciales para preservar la estabilidad financiera (y de precios) a largo plazo en la era del cambio climático”, subrayan.

Marysol Novo-Capello, courtesy photo. Marysol Novo-Capello se une a AXA Investment Managers

En un esfuerzo por fortalecer su creciente grupo de clientes de las Américas, AXA Investment Managers contrató a Marysol Novo-Capello para gestionar sus Cuentas Clave.

Novo-Capello tendrá su sede en Greenwich, CT y reportará a Marcello Arona, CEO de AXA IM en las Américas.

Marysol se centrará en la incorporación de nuevos inversores y distribuidores, incluidos los servicios bancarios, brokers independientes, RIAs y bancos privados regionales. Trabajando con el equipo de ventas y servicios de clientes y operaciones de AXA IM, también desarrollará infraestructura y procedimientos operativos para respaldar la expansión de las asociaciones con clientes offshore.

Marysol trabajó recientemente con Morgan Stanley Wealth Management, donde apoyó con éxito el desarrollo del negocio de fondos offshore de la empresa.

Pixabay CC0 Public Domain. AllianceBernstein revisa los mercados de renta variable de China tras el brote de coronavirus

Los crecientes temores por el coronavirus han afectado a las acciones chinas, asegura AllianceBernstein. Si bien los mercados permanecerán inestables hasta que el país asiático consiga controlar el brote, los inversores en renta variable deberían volver a examinar las lecciones aprendidas con epidemias anteriores y considerar los posibles efectos a largo plazo de la crisis actual.

A medida que aumentaron el número de muertos y los infectados a nivel mundial, se intensificó la reacción de los inversores ante el coronavirus. El índice MSCI China A Onshore cayó un 9,2% en dólares el 3 de febrero, y se recuperó un 3,1% al día siguiente.

“Los inversores temen que el bloqueo de millones de personas pueda infligir un gran golpe a la economía china que también afectaría al crecimiento mundial”, advierten en un artículo John Lin y Stuart Rae, gestor de renta variable china y CIO de renta variable ‘value’ en Asia Pacífico, respectivamente, de AllianceBernstein.

Los repuntes suelen ser rápidos

Estas preocupaciones son comprensibles, pero, según la gestora, en episodios previos similares, las correcciones del mercado fueron “relativamente breves y comparativamente superficiales”. Por ejemplo, durante la epidemia del SRAS en 2003, el índice de Hang Seng cayó alrededor del 7,7% del 5 de marzo al 25 de abril, cuando las infecciones estaban aumentando, pero se recuperó rápidamente cuando la situación mejoró.

En las anteriores epidemias y pandemias se han observado patrones de mercado similares. En todos los casos, se pasó del pánico inicial a la búsqueda de gangas cuando los inversores ganaron confianza de que la enfermedad estaba bajo control.

“Por ahora, no hay tal certeza sobre el coronavirus. Como resultado, la volatilidad que hemos visto probablemente persistirá hasta que se reciban buenas noticias tangibles”, señala AllianceBernstein. A su juicio, los inversores también deben recordar que la vuelta del pánico a un momentum positivo puede ser rápida, especialmente en los mercados de China, que están dominados por inversores minoristas.

Efectos en la producción y el consumo

Incluso sin una claridad sobre el virus, se pueden evaluar los posibles efectos macroeconómicos. Según la gestora, los esfuerzos por detener la propagación confinando a la gente en sus casas e imponiendo una cuarentena en ciudades enteras tendrán un impacto real en la economía, a través de la producción y el consumo.

“En las últimas dos décadas, China se ha convertido en la fábrica del mundo, suministrando bienes y materias primas a muchas industrias. Los cierres de fábricas probablemente resulten en diversos grados de interrupción del suministro”, advierte. Wuhan, el epicentro del coronavirus, es un centro de fabricación de equipos de telecomunicaciones, desde cables de fibra óptica hasta placas de circuitos impresos (PCB). La producción de esos componentes puede verse afectada, lo que tendría consecuencias para las cadenas de suministro de tecnología, tanto en China como a nivel mundial.

Wuhan es también sede de grandes empresas industriales, incluyendo uno de los mayores fabricantes de automóviles de China. “En esas compañías, la producción se reducirá sin duda hasta que el brote esté bajo control y las fábricas puedan reanudar sus operaciones normales”, asegura AllianceBernstein.

A su juicio, la caída del consumo perjudicará a los minoristas, pero las empresas de comercio electrónico pueden capear bien el temporal, ya que los consumidores desplazan la demanda hacia los vendedores minoristas online. Algunos de los servicios de entrega de alimentos online de China ya han informado de un aumento del uso, ya que los compradores se mantienen alejados de las tiendas. “Los inversores tendrán que vigilar la forma en que las distintas industrias se verán afectadas por las repercusiones de la crisis del coronavirus”, advierte.

¿Cambios a largo plazo?

Durante un ciclo interminable de noticias dramáticas en desarrollo, es difícil pensar más allá de la crisis inmediata. Sin embargo, AllianceBernstein cree que los eventos actuales podrían desencadenar cambios estructurales a largo plazo que afectarán a las empresas e industrias. “La epidemia de SARS de 2003 probablemente ayudó a impulsar la adopción del comercio electrónico en China y en Asia en general”.

¿Qué podría pasar después del coronavirus? “Estamos en medio del mayor experimento de trabajo desde casa en China y millones de estudiantes chinos están siendo forzados a estudiar online mientras las escuelas cierran por largos periodos”, señala. Para la gestora, estas experiencias podrían desencadenar “cambios fundamentales” en la forma de trabajar y de impartir clase.

Si esto sucede, ¿podríamos ver una década de crecimiento en la adopción de productos de trabajo y aprendizaje a distancia? ¿Cómo cambiaría la infraestructura de las redes de comunicaciones y los centros de datos para afrontar una mayor demanda? “Son preguntas difíciles de considerar ahora, pero, cuando el peligro inmediato disminuya, se volverán más relevantes para los inversores”.

Mientras la situación del coronavirus siga sin resolverse, AllianceBernstein considera que los inversores en China deberían reducir la exposición a las empresas directamente afectadas. Asimismo, basándose en la experiencia, “una cartera china debería posicionarse a largo plazo y prepararse para la posibilidad de una fuerte recuperación cuando se resuelva la crisis”.