Pixabay CC0 Public Domain. Mirabaud AM y CBRE Capital Advisors unen fuerzas para facilitar los cierres del fondo Gran París

Mirabaud Asset Management y CBRE Capital Advisorsse unen para facilitar futuros cierres para el fondo Gran París, una estrategia de inversión inmobiliaria “centrada en el mayor proyecto de desarrollo urbanístico y de infraestructuras de toda Europa”, aseguran desde Mirabaud AM.

Este plan, destinado a la zona de Gran París y lanzado en 2019 por Mirabaud Asset Management, ya cuenta con un compromiso inicial de 60 millones de euros provenientes, principalmente, de inversores institucionales. El proyecto pretende recaudar una “suma considerable de capital” en 2020 con el fin de acelerar su estrategia de coinversión con los promotores inmobiliarios más consolidados de Francia.

Según Mirabaud AM, “Gran París se constituye como el mayor plan urbanístico y de infraestructuras de Europa, y convertirá una de las mejores zonas de la capital francesa en una gran metrópolis mundial”. Además, desde la gestora señalan que el plan se ve favorecido por unos indicadores fundamentales sólidos y un marco legal favorable, que fomentan de forma significativa la demanda de bienes inmuebles, tanto de viviendas como de oficinas.

“La estrategia de Mirabaud adopta una filosofía de inversión basada en la asociación con promotores inmobiliarios franceses líderes y se centra en proyectos ubicados en el área Gran París. Gracias a su localización estratégica de confluencia europea, la región experimenta una creciente demanda de nuevas viviendas y nuevos espacios de oficinas eficientes que los promotores franceses están perfectamente preparados para satisfacer”, añade Olivier Seux, responsable de Capital Inmobiliario en Mirabaud AM.

La estrategia se presenta como un híbrido entre capital riesgo y capital inmobiliario, y desarrolla un enfoque de valor añadido combinado con un acceso preferente al flujo de inversiones. “Al componerse de tres estrategias, con diferentes exposiciones al mercado y horizontes de inversión así como con más de veinte operaciones, Mirabaud ofrece a sus inversores una diversificación del riesgo y una visibilidad del rendimiento excelentes”, afirma Seux. Además, la estrategia invierte junto a promotores inmobiliarios consolidados, y la gestora selecciona y acomete cada proyecto. Seux añade que “cada planificación se beneficiará de la proximidad de las infraestructuras de transporte público existentes y futuras del plan general y tendrá una fuerte dimensión medioambiental”.

Durante la duración del confinamiento, el equipo dedicado al área de inversión realizó una primera transacción en el sector de la vivienda. Concretamente, el proyecto está ubicado en Hauts-de-Seine, cerca del hipódromo de Saint Cloud, e incluye el desarrollo de un programa de apartamentos de alta calidad. El edificio presentará una arquitectura clásica y deberá cumplir con los estándares en términos de diversidad social y eficiencia energética.

“La estrategia desarrollada por Mirabaud AM brinda a los inversores institucionales una oportunidad inigualable para disfrutar de una sólida exposición al mercado de desarrollo de París. El primer cierre logrado en un plazo tan corto de tiempo corrobora la experiencia y la acreditación de los expertos inmobiliarios con los que Mirabaud AM colabora”, subraya Benjamin Rouah, responsable de REIB para Europa continental.

Asimismo, Pablo Callejo Nieto, responsable de REIB, España en CBRE Real Estate Investment Banking, destaca que “gracias a la interesante cartera de proyectos y los numerosos acuerdos de colaboración ya establecidos con promotores líderes en la mejor zona de París, confiamos en la capacidad de Mirabaud AM para llevar a cabo la estrategia y generar resultados atractivos para los inversores a largo plazo”.

CBRE Capital Advisors, la división Real Estate Investment Banking (REIB) de CBRE, que se encarga de gestionar iniciativas de fusiones y adquisiciones y proporciona asesoramiento en materia de recaudación de capital y deuda, actuará como asesor de Mirabaud AM (Europe) SA con el objetivo de obtener fondos de inversores europeos e internacionales.

“Contar con CBRE, uno de los líderes inmobiliarios a nivel mundial, como asesor para la recaudación de fondos de nuestra estrategia supone una sólida base que respalda la calidad del proyecto y su relevancia para los inversores”, asegura Renaud Dutreil, responsable de Private Equity en Mirabaud AM. Además, Dutreil destaca que la pandemia del COVID-19 ha “intensificado la necesidad de capital para financiar con fondos propios la construcción de viviendas y el desarrollo de los espacios de oficina del futuro en la mejor zona de París, todo ello cumpliendo con los más altos estándares ambientales y de modernidad”.

Pixabay CC0 Public DomainFoto: Martin Sanchez. Foto: Martin Sanchez

Haciendo balance de lo que va de año, Paul Doyle, director de renta variable europea (excluido el Reino Unido) de Columbia Threadneedle Investors, explica que el optimismo y los artículos llenos de buenas noticias de hace tres meses han sido relegados al olvido, ya que el virus, las medidas de confinamiento y los rescates económicos han acaparado todo el protagonismo.

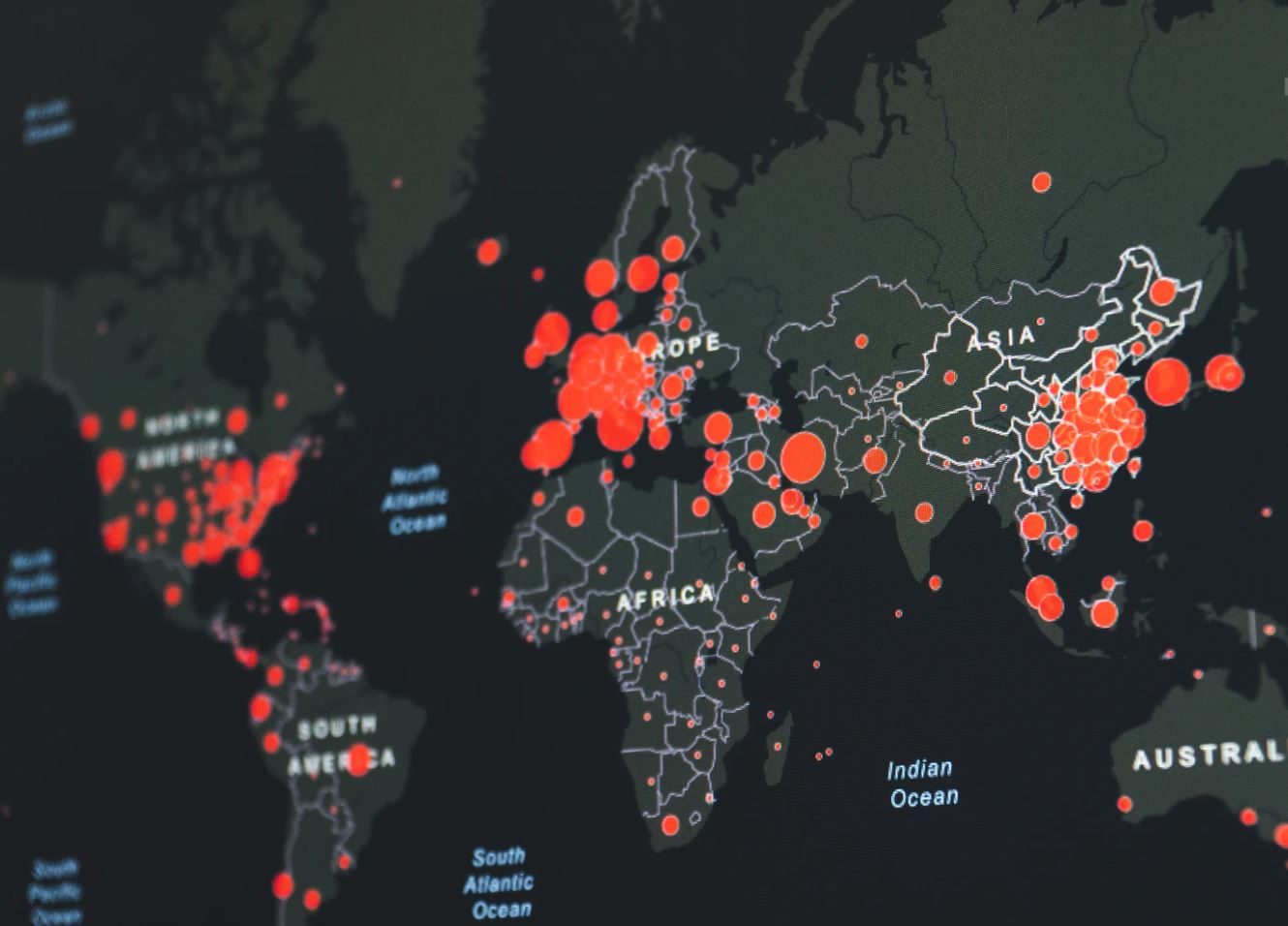

La irrupción del COVID-19 ha desestabilizado los mercados bursátiles de todo el planeta. Desde que China informó a la Organización Mundial de la Salud (OMS) de varios casos de una «neumonía atípica» en Wuhan el pasado mes de diciembre, nos hallamos en lo que la OMS describe como un «terreno inexplorado» (1). Italia fue el primer país en decretar la cuarentena de toda la población; a continuación, otros países hicieron lo propio. El virus se ha propagado de forma rápida e indiscriminada, sin distinguir entre miembros de casas reales, políticos y trabajadores esenciales.

Ahora bien, antes de evaluar cómo evolucionará la situación en el futuro, merece la pena examinar la salud financiera de Europa cuando estalló la crisis.

El año pasado cerró en tono positivo, al revalorizarse los mercados mundiales de renta variable un 27% y los mercados europeos de renta variable un 29%, pese al magro crecimiento de los beneficios (2). Esto se debió a la confluencia de varios acontecimientos: el partido conservador de Boris Johnson ganó las elecciones en el Reino Unido y las inquietudes en torno al Brexit se aliviaron; las tensiones comerciales entre Estados Unidos y China se vieron apaciguadas; y, en Estados Unidos, la probabilidad de que Elizabeth Warren y, luego, Bernie Sanders se alzaran con la nominación demócrata se disipó.

También se recibieron buenas noticias en torno a la primera fase del acuerdo comercial entre Estados Unidos y China, ya que expiró el plazo para la aplicación de aranceles sobre los automóviles europeos sin que el Gobierno estadounidense adoptara ninguna medida ni realizara ningún anuncio, lo que supuso un alivio para los fabricantes de coches que se habían situado en el centro de la desaceleración industrial europea. Por otro lado, en noviembre, China, Estados Unidos y el Banco Central Europeo reanudaron sus programas de expansión cuantitativa.

Los más optimistas esperaban que todo esto impulsaría el crecimiento mundial al alza, pero entonces llegó el COVID-19.

En un principio, el virus se limitaba a la provincia de Hubei, donde se sitúa la ciudad de Wuhan, un centro industrial chino de mediano tamaño. Los inversores encajaron el impacto, asumiendo muchos de ellos que se trataba de otra epidemia como la del SARS (síndrome respiratorio agudo grave), pero no peor, es decir, esperaban que solo se verían perjudicados las compañías con operaciones o cadenas de suministro en las zonas afectadas. Pero el virus se propagó de manera rápida y desigual.

Italia se ha llevado la peor parte y, dado el envejecimiento de la población, la tasa de mortalidad ha alcanzado cotas elevadas. Ahora bien, a Italia se ha sumado Francia, mientras que el Reino Unido y Estados Unidos han superado las cifras de mortalidad italianas. En todo el mundo se han adoptado numerosas medidas, como cierres de fronteras, cancelaciones de vuelos, otras restricciones de viaje, teletrabajo obligado y distanciamiento social, con efectos diferentes. Ahora bien, el impacto en los mercados bursátiles sí ha sido universal, ya que todos ellos han sufrido fuertes caídas.

Los descensos más exagerados se han observado en las aerolíneas y el ocio, ya que los consumidores han estado confinados en casa. La interrupción de la actividad económica ha repercutido en los beneficios, los balances y las deudas tóxicas. Las acciones de consumo están atravesando dificultades por la ausencia de compradores chinos; la esperanza de recuperación con la reapertura económica china se ha visto empañada por las medidas de confinamiento en Europa, que han destruido la demanda.

Las consecuencias son graves. La OCDE señala que la economía mediana se contraerá en torno al 25%. Las estimaciones para Estados Unidos apuntan a una contracción anualizada del 50% en el segundo trimestre (3). Para situar esto en contexto, el descenso desde el nivel máximo hasta el nivel mínimo durante la crisis financiera mundial a lo largo de seis trimestres fue del 4%, lo que pareció un desastre en su momento. Aunque la formulación de previsiones en un momento tan volátil e incierto puede parecer un esfuerzo en vano, en Columbia Threadneeedle creen que el PIB de la zona euro acusará un descenso del 9% este año, para luego repuntar un 7% en 2021 (3).

Así pues, todos los inversores han perdido dinero, lamentablemente. No obstante, determinados enfoques y estilos se diferencian del resto. Los inversores de estilo «valor» que se centran en una evaluación simplista del precio han sido los más perjudicados, sobre todo los que contaban con carteras orientadas a acciones de entidades bancarias o compañías de ocio visualmente baratas. La calidad del modelo de negocios y la resistencia a la volatilidad a corto plazo de las economías (o incluso de los mercados bursátiles) se han convertido en valiosos rasgos, capaces de minimizar (aunque también evitar) las caídas de los precios.

¿Y ahora qué?

Esta no es una recesión sistémica, sino una recesión impulsada por los acontecimientos y, aunque las perturbaciones iniciales podrían desaparecer rápidamente, existe el riesgo de que se asista a una espiral de reacciones adversas. El mercado alcista de los 11 últimos años se vio alentado por la creación de empleo y las ofertas de trabajo, lo que a su vez alimentó el gasto en consumo. El aumento de nuevas solicitudes de prestaciones por desempleo en Estados Unidos hasta los 6,6 millones (4) como consecuencia del COVID-19 sugiere que la tasa de desempleo superará con creces el 4,4% publicado en marzo. Sin embargo, el impacto en el consumo podría no ser tan desastroso, habida cuenta del respaldo que el Gobierno está ofreciendo a los hogares.

La recuperación dependerá de los datos sanitarios: cuando la propagación del virus se ralentice o se contenga completamente, las medidas de confinamiento se relajarán, lo que dará paso al retorno de una cierta normalidad económica. Esto tendrá que ocurrir con rapidez para que la desaceleración no se convierta en una recesión que se retroalimenta. Ahora bien, si el confinamiento se levanta demasiado rápido, los contagios podrían volver a repuntar.

Medidas de apoyo

La respuesta monetaria y fiscal ha sido rápida. La Fed ha adoptado más medidas en tres semanas que durante toda la crisis financiera mundial. El BCE se ha comprometido a comprar deuda pública y corporativa a un ritmo nunca visto: un paquete de estímulos del 2,3% del PIB de la zona euro, con otro 13% del PIB en garantías de crédito. Los déficits presupuestarios de la zona euro alcanzarán el 10%-13% del PIB este año (5). La conjugación de un mayor gasto y una menor producción impulsará al alza los ratios de deuda/PIB en unos 20-40 puntos porcentuales. En el caso de Alemania, que parte de un 60%, este aumento puede ser tolerable; en cambio, en el caso de Italia, un ratio de deuda/PIB que alcance o supere el 170% supondrá una grave amenaza (6).

En la opinión de Columbia Threadneedle Investors, esto significa que se será testigo de una recuperación en forma de «U» de la actividad económica que no comenzará hasta finales de 2020 como muy pronto, con un descenso muy acusado (cifras de dos dígitos) en el segundo trimestre, una continua debilidad en el tercer trimestre y, quizás, un rebote en el cuarto trimestre. Una paralización económica más larga podría prolongar la recesión hasta el año 2022, ya que, con independencia del marco temporal, la recesión es inevitable.

Los efectos a más largo plazo de la crisis del COVID-19 son numerosos. Las perturbaciones en las cadenas de suministro provocadas por las medidas de confinamiento en China reforzarán la opinión de que el traslado de la fabricación a países de bajo coste se llevó demasiado lejos. Por ejemplo, el 80% de los antibióticos estadounidenses proceden de China (7). Se asistirá a una enorme presión política y social para revertir la deslocalización, quienquiera que se alce con la victoria en los comicios estadounidenses. En Europa, se ha desmantelado el sistema de fronteras abiertas de Schengen y no está claro cuándo se eliminarán los resucitados controles; la libre circulación de personas se considera una de las piedras angulares de la filosofía de la UE. Las normas del Tratado de Maastricht sobre la disciplina fiscal se han tirado por la ventana. Con anterioridad, la globalización mantenía la inflación bajo control. ¿Cambiará ahora todo eso?

El análisis tradicional del ciclo económico no aporta respuestas para una pandemia, lo que dificulta formular conjeturas sobre la recuperación. La ventaja que tienen en Columbia Threadneedle procede de su énfasis en los modelos de negocios de elevada calidad con sólidas rentabilidades (que se mantienen constantes incluso en entornos complicados). Por lo tanto, hasta la fecha, sus carteras se hallan en buena posición para afrontar la situación, aunque nadie puede negar que los próximos meses serán muy interesantes.

Esta no es una recesión sistémica, sino una recesión impulsada por los acontecimientos y, aunque las perturbaciones iniciales podrían desaparecer rápidamente, existe el riesgo de que se asista a una espiral de reacciones adversas. En cambio, la recuperación dependerá de los datos sanitarios.

Anotaciones:

(1) Bloomberg, 31 de enero de 2020

(2) Comunicado de prensa de la OCDE, la OCDE expone las perspectivas sobre la economía mundial durante la conferencia del G20, 15 de abril de 2020

(3) Análisis de Columbia Threadneedle Investments, 27 de abril de 2020

(4) bbc.co.uk, «Coronavirus: US weekly jobless claims hit 6.6 million», 6 de abril de 2020

(5) Reuters, «Europe’s coronabond conundrum», 7 de abril de 2020

(6) Análisis de Columbia Threadneedle Investments, 20 de abril de 2020

(7) Council on Foreign Relations, «The Coronavirus Outbreak Could Disrupt the U.S. Drug Supply», 5 de marzo de 2020

Pixabay CC0 Public Domain. ACAFI, CoLab de la Universidad Católica y Entel realizan primer Demo Day entre inversionistas y emprendedores de impacto

Auspiciados por ACAFI, la Universidad Católica de Chile (Colaboradores) y Entel, ocho emprendedores chilenos presentaron sus proyectos por Zoom a un grupo de inversores. Estos emprendimientos se caracterizan por estar guiados por un propósito socioambiental, generando un impacto positivo y considerable, además de ofrecer rentabilidad económica a sus potenciales inversionistas.

Con mucha innovación y tecnología, los ocho expositores entregaron respuestas en materias de reciclaje de basura, democratización del uso de la electricidad como fuente de energía en los hogares, accesibilidad a medicamentos a todo Chile de manera más eficiente y justa, entre otros. Estas iniciativas provienen del Desafío EntelGo, programa que potenció a emprendimientos socioambientales tecnológicos, y de Alto Impacto, aceleradora de emprendimientos sociales impulsada por CoLab UC.

Cada uno de ellos presentó un pitch de tres minutos que incluyó: problema, solución, modelo de negocios, tracción de ventas, equipo, impacto y proyecciones, entre las principales dimensiones.

En la instancia, el presidente de ACAFI, Luis Alberto Letelier, destacó que el trabajo que está realizando el gremio se materialice en este tipo de instancias. Además, señaló que “es fundamental avanzar en el desarrollo de la industria de inversión de impacto en Chile a través de un trabajo colaborativo de todos los actores que formamos parte de ella. En este sentido, “desde ACAFI reiteramos nuestra disposición a colaborar en todo aquellos temas regulatorios y modificaciones de normativas que faciliten el éxito de esta industria”.

Cabe destacar que de acuerdo a la primera Guía de Inversión de Impacto en Chile, elaborada por la asociación Chilena de Administradora de Fondos de Inversión (ACAFI) junto a la Pontificia Universidad Católica de Chile (PUC), en Chile los fondos de inversión de impacto administran activos por más de 138,2 millones de dólares.

En tanto la directora y presidente del comité de Sustentabilidad de ACAFI y gerente de FIS Ameris, fondo pionero en este tipo de inversiones, María José Montero, señaló que “buscamos aportar desde el emprendimiento y desde un aporte global, este trabajo en conjunto será el camino para diferentes soluciones a las crisis de hoy en día. El impacto no puede ser sólo parte del relato, tiene que estar vinculado a la práctica. Ojalá en un futuro tengamos más inversión de impacto y emprendimientos con propósito”.

En representación del mundo del emprendimiento social y de la academia, el director del Laboratorio de Innovación Social de la Pontificia Universidad Católica de Chile – CoLab UC, Sebastián Gatica, señaló que “nuestro laboratorio ya ha acelerado a cinco generaciones de emprendimiento con impacto. Estamos muy contentos de esta instancia y creemos que la colaboración es crucial para acercar el mundo de los inversionistas y emprendedores de impacto, para así, impulsar los cambios que necesitamos a nivel país y mundial”.

La directora de Alianzas e Innovación abierta de Entel, Patricia Elías, quien participó en todo el proceso de selección y apoyo de los emprendimientos, destacó que “este desafío fue un trabajo conjunto entre las áreas Innovación y Sustentabilidad de la compañía, lo que demuestra nuestro compromiso con startups que generan un impacto positivo en la sociedad. Es por eso que buscamos acompañarlos en el proceso de escalamiento y así puedan seguir creciendo y evolucionando.

Goldman Sachs ha descartado sus planes para lanzar una oferta digital este año, retrasando su ambicioso impulso en el mercado de mass-affluent.

La firma anunció el año pasado que planeaba lanzar un robo-advisor, que la empresa construyó internamente, en algún momento en 2020. Pero COVID-19 y la consiguiente crisis económica provocaron un cambio rápido en los planes.

«Mientras continuamos buscando el crecimiento de nuestra franquicia general de wealth, estamos actuando con prudencia en el entorno actual», dijo John Waldron, presidente y director de operaciones de Goldman, en un evento virtual el miércoles pasado.

«Hemos decidido ralentizar nuestra actividad de contratación de asesores para este año, y pospondremos el lanzamiento de nuestra oferta digital para 2021», comentó.

Tradicionalmente, la firma ha ofrecido asesoramiento solo a los inversores con más de 10 millones de dólares en activos invertibles, sin embargo, en 2018, Goldman reestructuró su banco en línea, Marcus, para agilizar las operaciones y esperaba que la incorporación de un roboadvisor le ayudara a captar el mercado mass affluent y ofrecer un canal de distribución para sus fondos en el mercado minorista.

En muchos casos, invertir para tratar de generar un impacto positivo en la sociedad además de conseguir rentabilidad financiera sigue considerándose “un buen complemento” o algo adecuado sólo para quienes apuestan por la responsabilidad. Sin embargo, ante el gran impacto del Covid-19 en los mercados y en la sociedad, las prioridades están cambiando y las perspectivas se replantean. Este cambio de enfoque podría generalizar la inversión de impacto, ya que el confinamiento centra la atención en los problemas a los que nos enfrentamos y la necesidad de encontrar soluciones.

Aunque en los últimos años los retos medioambientales han empezado a captar la atención del público general, la pandemia ha evidenciado la enorme magnitud de los desafíos sociales del mundo y ha demostrado hasta qué punto están interrelacionados los desafíos medioambientales y sociales.

Y lo que quizá sea más evidente, en cuestión de semanas el virus ha revelado la triste realidad de la insuficiencia del sistema sanitario. La Organización Mundial de la Salud estima que al menos la mitad de la población mundial no tiene acceso a servicios sanitarios básicos (véase el gráfico de abajo) y unos 100 millones de personas caen en la pobreza extrema por tener que pagar por la sanidad.

Aunque los países en desarrollo son los más expuestos a dichas carencias, esto afecta también a algunos de los países más ricos del mundo. En EE. UU. en concreto, la Oficina del Censo estimó que unos 27,5 millones de personas carecían de seguro de salud en 2018, en un país con el sistema sanitario más caro del mundo.

Los costes sociales y humanos de la pandemia han puesto en evidencia la urgente necesidad de asignar más recursos a muchos ámbitos de los Objetivos de Desarrollo Sostenible (ODS) de la ONU, sobre todo el ODS número 3: salud y bienestar. Sin embargo, también ha dejado claro que, para salir de la crisis actual, hará falta una mayor intervención de los Estados. La industria en general debe intervenir para cubrir las deficiencias. Aunque la industria puede ofrecer el capital tan necesario, su capacidad para innovar y ofrecer ayuda inmediata a los que sufren, así como soluciones a largo plazo a problemas sistémicos, será igual de importante.

Ahí es donde la inversión de impacto puede marcar la diferencia de verdad, respaldando las compañías con el objetivo intrínseco de generar un impacto positivo en la sociedad y el medioambiente. Esto no quiere decir que sean organizaciones filantrópicas; al contrario, serán juzgadas por su capacidad para generar rentabilidades financieras, junto con los efectos positivos que produzcan. Dado que estas compañías de impacto están proporcionando soluciones para algunos de los mayores desafíos del mundo, en momento como estos muchas de ellas mostrarán una versión más inclusiva del capitalismo adoptando medidas especiales para apoyar a sus empleados, sus clientes y la sociedad en general.

Compañías que van más allá

Varias compañías de impacto están redoblando sus esfuerzos para ofrecer soluciones, proporcionando su experiencia o, en algunos casos, desarrollando productos totalmente nuevos.

De forma similar, Thermo Fisher Scientific —otra compañía fabricante de equipos punteros— también ha contribuido a los recursos. Ha desarrollado un kit de diagnóstico que reduce el proceso de test de la covid-19 a 4 horas una vez que las muestras llegan al laboratorio. Sus productos han sido autorizados para su uso en toda Europa y la compañía prevé elevar su producción de kits de test de 2 a 5 millones a la semana.

En cuanto a la investigación, varias compañías están aportando su experiencia para participar en la búsqueda de un tratamiento para luchar contra la COVID-19. La compañía especializada en plasma sanguíneo Grifols, por ejemplo, está colaborando con el Gobierno de EE. UU. para determinar si la terapia con plasma que desarrolló con éxito durante la crisis del ébola puede utilizarse de forma eficaz para tratar la covid-19. Al obtener plasma de pacientes que se han recuperado del virus, puede transformarlo en globulina hiperinmune en un laboratorio creado al efecto y determinar si puede ser un tratamiento viable para la enfermedad. Se trata de un gran ejemplo de la cooperación entre el Estado y el sector privado que debería contribuir a acelerar el proceso de investigación y, de tener éxito, podría validar una terapia para tratar la covid-19 y futuros brotes.

Las soluciones no se limitan únicamente al sector salud, como demuestra la compañía internacional de envases DS Smith. Esta compañía ha colaborado con varios supermercados minoristas de toda Europa para diseñar y producir provisiones de emergencia o cajas esenciales que pueden entregarse en la puerta de casa de las personas más vulnerables. Dichas cajas pueden apilarse en furgonetas de reparto, entregarse rápidamente y son totalmente reciclables. Desde su primer diseño hasta la producción, la idea se hizo realidad en menos de una semana, ofreciendo apoyo inmediato a personas que no podían ir a las tiendas.

Muchas compañías en las que hemos invertido también han presentado planes de ayuda financiera a sus clientes que han sido bien acogidos. Por ejemplo, la compañía de telecomunicaciones de Kenia Safaricom anunció diversas medidas de apoyo en los tres meses siguientes al estallido de la pandemia, entre las que se incluye renunciar a las tarifas que cobra habitualmente por su sistema de pagos móviles para ayudar a reducir el riesgo de contaminación del virus en las operaciones en efectivo, suspender el cobro de llamadas a hospitales y dispensarios de todo el país, y multiplicar por dos la banda ancha de su fibra para clientes sin coste adicional. Para ayudar directamente al gobierno en sus esfuerzos por contener la propagación del virus, ha creado también una línea telefónica de emergencia gratuita a la que los kenianos pueden llamar para obtener asistencia inmediata.

Medidas positivas como estas demuestran que los negocios de impacto pueden ayudar considerablemente y ofrecer soluciones innovadoras en tiempos de crisis. De hecho, es su capacidad y disponibilidad para adaptarse rápidamente lo que probablemente haga que resistan mejor a largo plazo. A la larga, el cambio climático, la contaminación y las desigualdades seguirán con nosotros cuando pase el Covid-19, y las compañías de impacto mantendrán su firme compromiso para combatir sus efectos.

Los efectos inmediatos de esta pandemia son abrumadores, desde el punto de vista humano, pero también económico. En medio de la inestabilidad, seguimos tratando de ver un rayo de esperanza. Ciertamente, esperamos que esto sirva de recordatorio oportuno de lo importante que es tener un sistema de salud que funcione bien. Además, qué bien estaría ver que los canales de Venecia siguen limpios y que la población de ciudades de Beijing, Los Ángeles o Londres pueden respirar el aire sin temer por su salud. Esperamos que los gobiernos y los sectores redoblen sus esfuerzos para encontrar soluciones muy necesarias a estos desafíos sociales diversos que no cesan.

Invertir implica riesgos, incluida la pérdida de capital. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Dirigido exclusivamente a inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en este material. Los pareceres expresados representan las opiniones de M&G Investments, que pueden ser objeto de cambios y no se proporcionan como consejo o recomendación de inversión ni como pronóstico o garantía de resultados futuros. Dicha información se proporciona exclusivamente a efectos informativos, y procede de fuentes propias y de terceros cuya precisión o exhaustividad no se han verificado de forma independiente. Aunque M&G Investments considera que la información es precisa y fiable, no presume ni se hace responsable de la exhaustividad, exactitud o fiabilidad de la misma. Las declaraciones sobre futuras expectativas, estimaciones, proyecciones y otras afirmaciones a futuro se basan en la información disponible y en la opinión de los gestores en el momento de emitirlas. Por consiguiente, tales afirmaciones son inherentemente especulativas, al basarse en hipótesis que podrían implicar riesgos e incertidumbres conocidos y desconocidos. Los acontecimientos, resultados y rentabilidades registradas podrían diferir sustancialmente de los expresados o implicados por dichas afirmaciones. Esta promoción financiera es emitida por M&G International Investments S.A., con sede registrada en 16, boulevard Royal, L-2449, Luxemburgo.

Desde finales de mayo Mauro Cognetta trabaja como Independent Financial Advisor con foco en clientes argentinos del mercado local y offshore. Contador con una maestría en Finanzas por la Universidad Nacional de Rosario, Cognetta trabajó en el Mercado Argentino de Valores.

Basado en Rosario, una de las capitales sojeras de Argentina, Cognetta trabajó durante 9 años para corredoras de cereales, armando las respectivas unidades bursátiles de las empresas del sector. Si labor consistió en acercar los productos financieros a Productores Agropecuarios y los principales pooles de siembra del país.

“En vinculación con importantes ALyCs argentinas, Fondos Comunes de Inversión y brokers offshore mi objetivo será brindar un asesoramiento personalizado y a medida de cada inversor”, explicó Cognetta a Funds Society.

Pixabay CC0 Public Domain. Los fondos de pensiones chilenos continúan su recuperación y los activos previsionales ascienden a 197.000 millones de dólares

Los fondos de pensiones chilenos continuaron su recuperación durante mayo pasado, impulsados especialmente por los retornos de las inversiones en renta fija nacional que lograron contrarrestar las pérdidas de los instrumentos de renta variable.

De acuerdo al informe elaborado por la superintendencia de Pensiones, en el quinto mes de 2020 los fondos de pensiones tipo B, C, D y E terminaron con cifras en azul, siendo solo el Fondo A (más riesgoso) el que cerró con una caída de 0,61% real en el mes. Según el balance entregado por la SP, al resto de los multifondos les fue relativamente bien durante mayo último. Mientras el Fondo B (riesgoso) rentó un 0,69% real en el mes, el Fondo C (intermedio) cerró con un alza de 2,71%, en tanto que los fondos D (conservador) y E (más conservador) lograron rentabilidades de 4,40% y 3,89%, respectivamente. El desempeño alcanzado por los fondos previsionales durante el mes permitió que en el caso de los fondos B y C se lograra revertir parte de las pérdidas registradas en marzo pasado, mientras que en los fondos D y E ya han recuperado la totalidad de dichas pérdidas.

De esta manera, al 29 de mayo último los activos previsionales totalizaron 5.573 millones de UF (esta cifra equivale a 196.905 millones de dólares, con un tipo de cambio de 812, 74 pesos/dólar a igual fecha).

Fondos de pensiones en mayo 2020

El análisis de los datos muestra que el desempeño del Fondo A durante mayo de 2020 se explica principalmente por el retorno negativo de las inversiones en acciones locales, lo que fue parcialmente compensado por la rentabilidad positiva de las inversiones en instrumentos extranjeros. Lo anterior se puede apreciar al considerar como referencia el retorno mensual de los títulos accionarios locales medido por el IPSA, que cayó 8,88%, y la rentabilidad en dólares del índice MSCI mundial, que subió 3,38% el mes pasado. Cabe señalar que durante mayo las inversiones en el extranjero se vieron desfavorecidas por la apreciación del peso chileno respecto de las principales monedas, lo que afectó negativamente a las posiciones sin cobertura cambiaria, contrarrestando parcialmente los retornos observados en las principales bolsas internacionales. Tómese como referencia la depreciación de la divisa estadounidense, con una caída de 2,85% en mayo.

Por su parte, la rentabilidad de los fondos B, C, D y E se explica principalmente por el retorno que presentaron las inversiones en títulos de deuda local e instrumentos extranjeros. Este desempeño fue parcialmente contrarrestado por la rentabilidad negativa de las inversiones en acciones nacionales. Al respecto, durante mayo pasado se observó una caída en las tasas de interés de los instrumentos de renta fija nacional, lo que generó un aporte positivo a la rentabilidad de estos fondos por la vía de las ganancias de capital.

Recuperación en lo que va del año

Si bien este año ha sido particularmente complejo para los fondos de pensiones chilenos, especialmente por el impacto que ha tenido la pandemia por Covid-19 en el mercado financiero internacional y también local, los recursos previsionales han logrado revertir de manera importante las pérdidas generadas en todo tipo de activos financieros. La incertidumbre se mantiene, razón por la cual la Superintendencia de Pensiones continúa monitoreando el correcto tratamiento de los riesgos de las inversiones por parte de las administradoras, proceso que implica una comunicación permanente con los regulados.

De acuerdo a los datos, tras registrar una caída acumulada de 17,02% a marzo pasado, el Fondo A ha recuperado parte importante de esa pérdida y a mayo último registra una caída acumulada de 10,42%. Esto, en el contexto de un significativo aumento de la volatilidad e incertidumbre tanto en los mercados financieros, como en la economía real. Un escenario que también ha permeado en los fondos B y C, los cuales en los primeros cinco meses del año acumulan retrocesos de 6,83% y 2,44%, respectivamente. Este desempeño ha contribuido a recuperar parte de las pérdidas de marzo pasado. En el caso de los tres fondos, la variación acumulada se explica principalmente por la caída que presentaron las inversiones en instrumentos extranjeros y acciones nacionales, lo que fue parcialmente compensado por la rentabilidad de las inversiones en títulos de deuda local. Lo anterior se puede apreciar al considerar como referencia la rentabilidad en dólares de los índices MSCI mundial y MSCI emergente, con caídas de 9,77% y 17,26%, respectivamente (ver gráfico 1), y el retorno mensual de los títulos accionarios locales medido por el IPSA, que se contrajo 21,67% en lo que va de 2020 (ver gráfico 2). Cabe señalar que durante este año las inversiones en el extranjero se vieron favorecidas por la depreciación del peso chileno respecto de las principales monedas, lo que benefició a las posiciones sin cobertura cambiaria, compensando parcialmente las pérdidas en las principales bolsas internacionales. Tómese como referencia la apreciación de la divisa estadounidense, con un alza de 9,15% durante 2020 (ver gráfico 3).

Por su parte, la rentabilidad de los fondos conservadores D y E se explica principalmente por las ganancias que presentaron las inversiones en títulos de deuda local. Este retorno fue parcialmente contrarrestado por la merma de las inversiones en acciones nacionales e instrumentos extranjeros. Al respecto, en 2020 se ha observado una caída en las tasas de interés de los instrumentos de renta fija nacional, lo que ha significado un aporte positivo a la rentabilidad de estos fondos por la vía de las ganancias de capital. Lo anterior se puede apreciar en el siguiente gráfico:

Comportamiento en los últimos 24 meses

Para aportar al debate respecto del comportamiento de los fondos de pensiones chilenos más allá de la coyuntura, la superintendencia de Pensiones agrega en esta ocasión un análisis de la rentabilidad obtenida por los fondos en los últimos 24 meses. Los datos muestran que en los últimos dos años la rentabilidad obtenida por el Fondo A se explica principalmente por el retorno que han logrado las inversiones en instrumentos extranjeros, desempeño que se ha visto parcialmente contrarrestado por la pérdida de las inversiones en acciones locales. Y es que pese a que durante los últimos 24 meses se observaron resultados negativos en los principales mercados internacionales, las inversiones en instrumentos extranjeros se vieron impactadas por la depreciación del peso chileno respecto de las principales monedas extranjeras, lo que favoreció a las posiciones sin cobertura cambiaria. Lo anterior se aprecia al tomar como referencia la rentabilidad en dólares obtenida por los índices MSCI mundial y MSCI emergente, los que cayeron un 0,14% y un 16,84%, respectivamente, la apreciación de 29,35% experimentada por la divisa estadounidense y el retorno mensual de los títulos accionarios locales medido por el IPSA, que cayeron 33,31% en los últimos 24 meses.

En el caso de los fondos B, C, D y E, el análisis a 24 meses da cuenta que la rentabilidad obtenida en el período se debe principalmente al retorno de las inversiones en títulos de deuda local e instrumentos extranjeros, situación que fue parcialmente contrarrestado por las pérdidas que arrojaron las inversiones en acciones nacionales. Al respecto, en los últimos 24 meses se ha observado una caída en las tasas de interés de los instrumentos de renta fija nacional, lo que ha implicado un aporte positivo a la rentabilidad de estos fondos por la vía de las ganancias de capital. La evolución de los cinco fondos de pensiones en 12, 24 y 36 meses se puede apreciar en el siguiente gráfico:

Foto cedidaLuis de Blas y Jesús Domínguez lideran el equipo de gestión de Valentum.. luisdeblasyjesusdominguez

La gestora española Valentum ha lanzado un nuevo fondo de inversión de bolsa internacional: se trata de Valentum Magno, un vehículo con una exposición mínima del 75% a renta variable y que invertirá en activos de alta capitalización bursátil, sin predeterminación sectorial pero excluyendo el mundo emergente.

Se trata del segundo fondo de la gestora de Luis de Blas y Jesús Domínguez, que ya cuenta con el fondo Valentum: Valentum Magno tendrá la misma filosofía que el primero pero algunas diferencias significativas, centradas sobre todo en el tamaño de los valores en los que invierte y la liquidez: “La diferencia está principalmente el tamaño de las compañías en las que se invertirá. Pese a que Valentum, FI invierte en compañías de todos los tamaños, la realidad es que tiene un sesgo hacia pequeñas y medianas empresas que muchas veces es donde encontramos múltiplos más bajos e historias menos conocidas”, explica Domínguez a Funds Society. Así, el objetivo de Valentum Magno es aplicar la misma filosofía de inversión pero reduciendo el riesgo de liquidez, explica.

Y añaden el componente de derivados, pues el fondo podrá operar con derivados negociados en mercados organizados con la finalidad de cobertura y de inversión, según indica el folleto. “Invertir en compañías grandes nos ofrece la posibilidad de hacerlo vía derivados, estrategia que nos ha resultado rentable en los valores en los que lo hemos hecho en Valentum FI. En Magno podremos hacerlo en prácticamente todos los valores que entren en cartera”, añade Domínguez.

Así, y aunque el folleto contemple su uso como cobertura e inversión, el experto explica que suelen utilizarlos como una forma de comprar y vender valores paulatina y que resta volatilidad al fondo, y no tanto como cobertura: “Es una forma de añadir rentabilidad poco a poco. Los derivados no son necesarios, depende de la forma de gestionar de cada uno lo importante es saber cómo utilizarlos. La clave está en no apalancarse y utilizarlos como acciones que nos ofrecen algunas ventajas”.

Liquidez, valor y momentum

La liquidez (“invertir en valores donde se pueda comprar y vender con facilidad y rapidez”)es de hecho, uno de los tres aspectos clave en los que se basa la metodología de selección de valores del fondo, junto al valor y el momentum. Sobre este último factor, consiste en ver los catalizadores o mejoras del negocio que suelen ser crecimiento o mejora de resultados: “Esto es lo que hace aflorar ese valor en el tiempo, cuanto antes mejor. A la hora de invertir y conseguir buenas tasas de retorno en el tiempo es tan importante el dónde invertir como el cuándo”, explican en la gestora.

Sobre el valor, explican que para ellos es la capacidad de generación de caja y poco endeudamiento: “La relación entre flujo de caja y valor empresa (capitalización más deuda o menos caja) es nuestra métrica favorita”, añaden.

La parte de la cartera que no esté invertida en bolsa estará en renta fija, como medida de protección, principalmente en emisores públicos a corto plazo, si bien el fondo podrá invertir en emisores privados y/o públicos, sin duración predeterminada.

La cartera inicial estará bien diversificada explican, con el foco puesto en firmas con crecimiento y sanas en cuestión de balance: “En el sector tecnológico hay oportunidades interesantes”, lo que no quiere decir, matizan, que vayan a invertir mucho en tecnológicas: “El fondo estará bien diversificado”, explican.

El plazo de inversión recomendado es de cuatro años, según recoge el folleto. Su índice de referencia, aunque se utilizará solo en términos comparativos e informativos, es el MSCI World Net Return Index EUR, que recoge la rentabilidad por dividendo.

Sin más fondos en el horizonte

Tras el lanzamiento de Magno, de momento los fundadores de la gestora se plantan. “A corto plazo no hay planes de lanzar nuevos fondos. Magno es una idea que pensamos aporta diferenciación y por eso mismo hemos decidido lanzarlo. Intentamos crear un producto que aporte valor y no exista en el mercado, al igual que cuando lanzamos Valentum, FI en 2014”, explica Domínguez.

Value y momentum: un enfoque diferente al de otros gestores value

Aunque en los últimos meses la inversión value ha sufrido con especial intensidad, en Valentum se desmarcan del concepto de value tradicional, o al menos el que aplican otros gestores. “Miremos alta generación de caja, poco endeudamiento, negocios sostenibles y con crecimiento y buenos equipos directivos a la hora de invertir. Últimamente hemos visto que las empresas tipo “growth” han evolucionado mejor, pero no vemos tan claro lo que son empresas tipo “value” como concepto en general. Pensamos que nuestro enfoque es diferente al de muchos gestores value”, dicen. “Nosotros invertimos en compañías que cotizan baratas pero procuramos huir de empresas donde hay problemas o son muy cíclicas. Entendemos la inversión en valor de una forma mucho más alejada de invertir en compañías o sectores cíclicos, especialmente en estos momentos de cambios tecnológicos muy disruptivos”, añaden.

“Preferimos invertir cuando se empieza a ver la mejora y preferimos evitar trampas de valor en periodos muy prolongados. A este último concepto nosotros lo llamamos “momentum”, esperando que las mejoras del negocio se vean reflejadas en su cotización y valoración”, indican en la gestora.

El deseo de separarse de las grandes empresas para comenzar una empresa de asesoramiento independiente está creciendo, en gran parte porque los asesores ven más dinero en su futuro si son independientes, según una encuesta de TD Ameritrade.

La encuesta TD Ameritrade Institutional 2020 Break Away to Independence, que incluyó a 349 RIAs que ya hicieron la transición y a 100 brokers que están considerando hacerla en los próximos dos o tres años, concluyó que los brokers que ya han dejado grandes empresas para independizarse tuvieron menos problemas de los anticipados para hacer la transición, y el 80% dijo estar contento de haber hecho la transición a la independencia.

El 55% de las 100 posibles salidas a independencia, dijeron que es probable que hagan un movimiento en el próximo año, un aumento de 11 puntos porcentuales de una encuesta similar en la primavera de 2019. Tres cuartas partes de ellos sienten que ganarán sustancialmente más dinero si son independientes, pero un poco más de la mitad también dijeron que harían un movimiento por un aumento modesto en sus ingresos, de hecho, el 44% de ellos dijeron que no están contentos con su compensación actual, un aumento del 33% en comparación con la encuesta pasada.

Los brokers también dijeron que quieren ser independientes para tener más control sobre su trabajo.

De los que hicieron la transición, el 80% dijo que su calidad de vida es mejor que antes; El 75% dijo que la transición a la independencia fue más fácil de lo esperado; El 72% dijo que su tecnología es mejor; y el 70% dijo que separarse de la marca de su empleador ayudó a sus propios resultados, según la encuesta.

A pesar de las ventajas de la transición informadas por la mayoría de los brokers, el 69% dijo que temen que la transición sea demasiado difícil, siendo los problemas legales y de cumplimiento sus principales preocupaciones. Casi la mitad dijo que preferiría adquirir o fusionarse con una empresa existente, mientras que el 29% quiere comenzar sus propias empresas.

Algo en lo que todos los brokers y asesores coincidieron es que los clientes confían en ellos personalmente, no solo en su marca.

Pixabay CC0 Public Domain. El PIB se reduce un 5,2% durante el primer trimestre como consecuencia de la caída del consumo y la inversión

Ya se empiezan a vislumbrar los efectos de la pandemia en la economía española. A pesar del Plan para la transición a una nueva normalidad aprobado por el Consejo de Ministros el pasado 28 de abril, y el inicio de la desescalada, todavía existe mucha incertidumbre sobre la duración de la crisis sanitaria y, en consecuencia, de la recuperación de la actividad económica.

Tras la publicación los principales agregados macroeconómicos correspondientes al primer trimestre, el Producto Interior Bruto (PIB) ha registrado una reducción del 5,2%, motivado por la reducción del consumo del 5,1% y del 5,3% la inversión. Además, el consumo privado de los hogares ha caído un 7,5%, mientras el de las administraciones públicas se ha incrementado en un 1,8%. Por otro lado, la construcción ha caído en un 9,6%. Lo mismo ocurrió con las importaciones y exportaciones, que descendieron un 8,4%.

Por sectores, el que más ha sufrido ha sido el de las actividades artísticas, recreativas y otros servicios, con una caída del 10,7%. Comercio, transporte y hostelería y construcción han sido los siguientes más perjudicados con un descenso del 9,7% y 8,6%, respectivamente. Solo los sectores de actividades financieras y de seguros y de administración pública, educación y sanidad han tenido una variación positiva del 6,9% y 2%, respectivamente.

Asimismo, la publicación de los últimos datos del índice general del comercio al por Menor (ICM) refleja en el mes de marzo una variación anual del -12,6%. Solo el sector de la alimentación ha tenido un incremento del 8,9%.

Desde el Observatorio Financiero del Consejo General de Economistas consideran que será a lo largo de este trimestre y el siguiente cuando se reflejarán más ampliamente los efectos de esta crisis en el empleo, el consumo, la inversión, las exportaciones, etc. “Mención aparte cabe hacer del turismo, que con un peso del 12%-13% en el sector servicios es uno de los sectores más afectados por esta crisis y, de los que más difícil tiene la remontada”, subrayan los economistas.

De este modo, los expertos prevén que, teniendo en cuenta que la recuperación de la actividad será lenta y gradual, el PIB se contraerá en torno al 10,8% en 2020, con una recuperación en 2021 alrededor del 3,5%.

El efecto en el empleo ya se está constatando, tanto con las cifras de paro del mes de marzo como por la EPA correspondiente al primer trimestre, que sitúa la tasa de desempleo en el 14,41% con un total de 3.313.000 parados. Además, a esto hay que sumar los aproximadamente 4 millones de trabajadores afectados por los ERTES. “Nuestra estimación es que, a final de año, la tasa de paro se encuentre entre el 21%-22%, con una reducción en 2021 hasta el 17%”, aseguran desde el Consejo General de Economistas (CGE).

Además, los expertos señalan el efecto que esta crisis está teniendo en los mercados financieros, tanto de renta variable como de renta fija. Si bien las caídas en el primer trimestre fueron “abultadas”, las intervenciones de los bancos centrales han permitido recuperarse paulatinamente a los índices bursátiles y la volatilidad está disminuyendo. En el caso español, ha pasado del 80% en el momento más álgido de la crisis a un actual 30%, aunque se manitene lejos del nivel precrisis. “En un momento en el que la previsión de ahorro puede situarse en máximos, en torno al 14%, la volatilidad no ayuda a invertir ese ahorro”, subraya el CGE.

Además, desde el Observatorio Financiero del Consejo General de Economistas añaden que los próximos meses estarán marcados por una reducción de los ingresos públicos, fundamentalmente por la bajada de la recaudación de impuestos, y un incremento del gasto público para hacer frente a la emergencia sanitaria y social en primer lugar y también económica. Como consecuencia, prevén que el déficit se incremente hasta situarse entre el 13% y 15% mientras que la deuda, en el escenario más optimista, podría centrarse en el 113%. “A este respecto, hay que tener en cuenta que, si las necesidades de financiación ascienden a 300.000 millones, que suponen un 25% de la deuda a finales de 2019, esta se podría situar a final de año entre el 120%-125% del PIB”, advierten desde el CGE. Por ello, los expertos recomiendan que se mantenga controlada la prima de riesgo dado el aumento del déficit y deuda, y la necesidad de que se sigan financiando a tipos muy bajos.

Esta situación, que ha paralizado a la sociedad, no solo la economía, y que está afectando con fuerza a Europa, hace que los países estén buscando soluciones globales, tanto sanitarias, con los esfuerzos en investigación para encontrar lo antes posible vacunas y tratamientos, como económicas. “En este sentido son fundamentales las decisiones que se tomen en el seno de la Unión Europea para enfrentarse a esta recesión que afecta a todos los países y en mayor medida a España, Italia y Francia”, concluyen los economistas.