LinkedInMichael Camacho, CEO de JP Morgan Wealth Management que anuncia su pase a UBS como head de US Wealth

Michael Camacho, CEO deWealth Management Solutions en JP Morgan, anunció este martes que se unirá a UBS como Head de wealth para el mercado estadounidense.

“Después de 33 increíbles años en JP Morgan, pasaré a UBS como director de US Wealth. Esta decisión no se tomó a la ligera, ya que mi tiempo en J.P. Morgan estuvo lleno de experiencias invaluables, crecimiento personal y relaciones apreciadas”, publicó Camacho en LinkedIn.

Camacho como CEO de J.P. Morgan Wealth Management Solutions, es responsable de todos los productos, servicios y plataformas de gestión de patrimonios, incluidas inversiones, préstamos y banca.

Antes de ocupar su cargo actual, fue director de la Plataforma de Inversión de Gestión de Activos y desarrolló sus negocios de ETFs e índices. Antes de incorporarse a Gestión de Activos, pasó 25 años en el Banco de Inversión y ocupó varios puestos de liderazgo, entre ellos el de director global de Materias Primas, director de Inversiones Estructuradas en América y director de Negociación de Tipos Exóticos en dólares, dice su biografía en la red social.

Además, es miembro de los Comités Operativos de Gestión de Activos y Patrimonios y de Banca Privada Global y es el patrocinador ejecutivo del Foro de Liderazgo Hispano de Gestión de Activos y Patrimonios.

Es licenciado en Informática por la Universidad de Columbia y tiene un máster en Finanzas por la Universidad de Nueva York.

Foto cedidaJesus Belascoain, nuevo representante de Muzinich & Co. en Miami

Muzinich & Co. ha reforzado su presencia en mercado de US Offshore de América Latina con el traslado de Jesús Belascoain Gómez a Miami.

«El mercado offshore es uno de nuestros objetivos clave, ya que buscamos expandir nuestras soluciones de crédito a través de una gama más amplia de canales de distribución. El traslado de Jesús, para estar más cerca de nuestros clientes en la región, muestra nuestro compromiso con este canal mientras seguimos desarrollando y promoviendo nuestra capacidad para crear soluciones basadas en los parámetros de riesgo/recompensa de nuestros clientes», dijo Rafael Ximénez de Embún, Country Manager Iberia y LatAm de la firma.

Belascoain, quecuenta con 20 años de experiencia en servicios financieros, se incorporó a Muzinich en 2015.

En la oficina de Muzinich en Madrid, Belascoain era responsable del desarrollo de negocio de la base de clientes mayoristas e institucionales de la compañía en España, Portugal y LatAm.

«Muzinich ya está considerada como una respetada gestora de crédito corporativo en la región, con una diversa oferta que abarca todo el espectro crediticio. En este nuevo reto, estoy deseando seguir trabajando en las relaciones ya establecidas y crear otras nuevas que pongan de relieve la longevidad de la firma, su experiencia y su gama de productos de crédito en los mercados públicos y privados», comentó Belascoain.

Según BrokerCheck, Belascoain obtuvo sus licencias de Finra en julio de este año.

Pixabay CC0 Public DomainSteve Bidmead from Pixabay

El verano en el hemisferio norte pasó en un instante, sin embargo, en 31 días pasaron muchas cosas que hicieron que el parate para la playa no pasara desapercibido, dice un análisis de J.P. Morgan Private Bank.

El S&P 500 alcanzó su trigésimo octavo máximo histórico en julio (con un retorno del 19 % en el año) antes de un retroceso del -8,5 % en agosto. Pero el latigazo fue de corta duración. Las acciones se recuperaron rápidamente y se asentaron solo un 1 % desde los máximos históricos. Aparte de las acciones, quizás la noticia más importante de este periodo para los inversores es que la Fed está ahora (finalmente) preparada para reducir las tasas, dicen los expertos de J.P. Morgan.

Tres momentos que definieron agosto

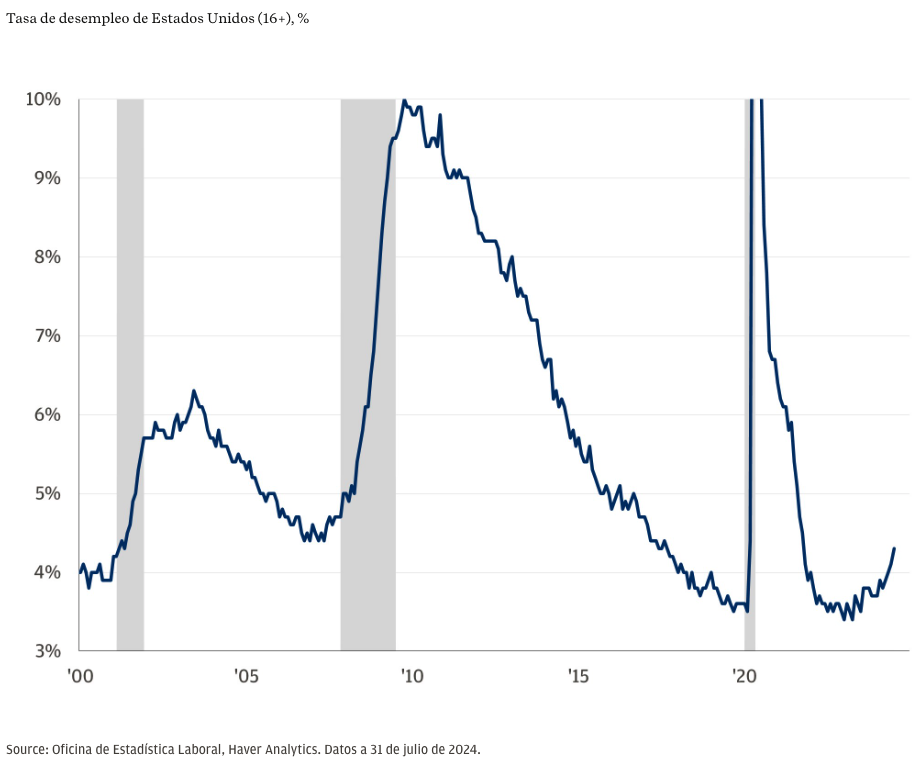

1. La tasa de desempleo aumentó.

El informe del mercado laboral de julio, publicado el 2 de agosto, no alcanzó las expectativas en casi todas las métricas. Cabe destacar que la tasa de desempleo aumentó del 4,1 % al 4,3 % en junio, lo que desencadenó la ominosa “regla de Sahm”, que a menudo coincide con las recesiones, asegura el banco.

Los activos de riesgo globales sufrieron en los días posteriores a la publicación de los resultados, y la relajación de las populares “bicicletas financieras o carry trades” exacerbaron los movimientos.

El índice VIX, una medida de la volatilidad implícita del S&P 500, se disparó a niveles observados solo durante el inicio de la pandemia del COVID-19 y las etapas de la crisis financiera mundial. Las acciones de todo el mundo se desplomaron, mientras que los bonos básicos, que demuestran sus características defensivas, repuntaron.

Los datos del mercado laboral de julio dejaron una cosa clara: el estado del mercado laboral es de mayor preocupación que la inflación. Esto, y las ventas masivas de activos de riesgo, enviaron un mensaje claro a la Fed: lo mejor es no andarse con rodeos y ver qué pasa, qué aspectos o consecuencias podrían tener una mayor debilidad en los mercados o en la economía, agregaron.

La tasa de desempleo aumentó

2. Los inversores compraron la caída.

Utilizar las retracciones del mercado bursátil para aumentar la exposición a la renta variable puede ser una estrategia poderosa, especialmente para aquellos que se encuentran al margen con posiciones en exceso de efectivo, dice el informe firmado por Sarah Stillpass, Global Investment Strategist.

La caída de agosto fue del -8,5% con respecto a los máximos de julio y, desde los mínimos, el S&P 500 ha subido un 7,5%, lo que para el banco estadounidense «no está nada mal» y explican los expertos que la rentabilidad media del S&P 500 doce meses después de una contracción del 5 % es de casi el 12 %, y los mercados son más altos casi el 75 % del tiempo.

«Esta vez parece que los inversores hicieron sus deberes. Las operaciones activas en nuestra plataforma aumentaron un 55 % durante la liquidación de agosto, y más del 70 % de las operaciones fue comprar acciones. Creemos que el mercado alcista tiene margen para funcionar. De hecho, el mercado alcista medio dura 46 meses (aproximadamente tres veces más que el mercado bajista medio). La actual carrera alcista del S&P 500 es de solo 22 meses. Si simplemente cumpliera con la mediana histórica, eso significaría que podría extenderse durante dos años más», agrega el informe.

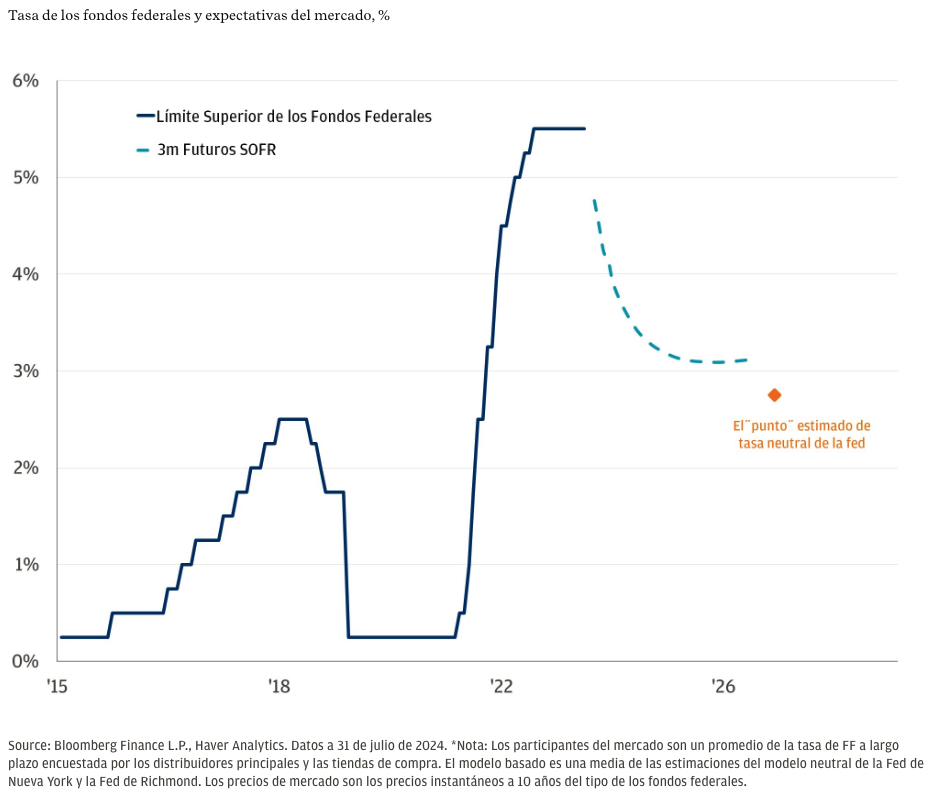

3. La Fed anunció un cambio de tendencia en la política monetaria

«Ha llegado el momento de que la política se ajuste», declaró el presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole. Aunque el ritmo y la magnitud pueden variar, la dirección es clara: las tasas oficiales están bajando. Los recortes de tasas deberían apoyar la economía y el mercado laboral incentivando más actividad en áreas como vivienda, sector automovilístico y mercado de capitales.

Si hay algo que los inversores deberían saber sobre el recorte de tasas en ciclos pasados, es que es probable que el efectivo tenga un rendimiento inferior a medida que bajen. El efectivo ha desempeñado un papel noble en las carteras en los últimos dos años y es una parte necesaria de cualquier estilo de vida. Pero incluso si las tasas oficiales se estabilizan en un rango más alto que el último ciclo, los elevados rendimientos de efectivo de hoy en día no durarán para siempre, explican los expertos.

«Creemos que existen mejores oportunidades fuera del efectivo en la actualidad, especialmente para los inversores a largo plazo que buscan crecer y aumentar su patrimonio con el tiempo. Los bonos, por ejemplo, pueden proporcionar ingresos constantes y protección contra caídas, mientras que la renta variable puede ofrecer una revalorización del capital a largo plazo», dice el informe.

Comenzó septiembre y a pesar de la incertidumbre, los expertos creen que el ciclo debería impulsarse a través de un mercado laboral blando, el mercado podría tener mucho margen para ejecutarse y los inversores deberían evaluar el exceso de posiciones de efectivo a medida que la Fed se prepara para reducir las tasas de interés.

Para leer el informe completo se debe ingresar al siguiente enlace.

Los advisors están aumentando las asignaciones a los ETFs a medida que se sienten más cómodos con el producto y su uso en una gama más amplia de clases de activos, según el último The Cerulli Edge-U.S. Monthly Product Trends.

Según el estudio que analiza los flujos de ETFs hasta julio de 2024, casi todos los asesores (90%) utilizan el producto de alguna manera.

Por otro lado, si bien los gestores activos pueden aportar valor, casi dos tercios de los asesores (61%) están de acuerdo o muy de acuerdo en que es difícil identificar gestores activos que superen sistemáticamente a los índices.

Los asesores de los RIAs híbridos asignan el mayor porcentaje de activos a ETFs de gestión activa en todos los canales, y numerosos gestores de activos están dedicando recursos a ampliar su gama de productos para incluir más ETFs activos.

En julio, los activos de fondos de inversión crecieron 332.000 millones de dólares (1,7%) sobre 39.500 millones de dólares de salidas netas totales, lo que representa una tasa de crecimiento orgánico del -0,2%.

El crecimiento total de los activos para 2024 es de 1,6 billones de dólares, a pesar de unas salidas netas totales de 175.000 millones de dólares.

Además, durante el mes de julio, los activos de los ETFs crecieron 329.000 millones de dólares (3,6%), con 119.000 millones de dólares atribuidos a entradas netas, marcando su segundo mes más fuerte de la historia.

En 2024, los activos de ETFs han aumentado 1,4 billones de dólares (16,8%), con flujos netos por un total de 526.000 millones de dólares, lo que representa una tasa de crecimiento orgánico del 6,5%, finaliza el informe.

Wikimedia CommonsClaudia Sheinbaum, candidata a la presidencia de México

Dentro de poco menos de un mes México tendrá un nuevo presidente, o mejor dicho una presidenta, ya que Claudia Sheinbaum se convertirá en la primera mujer en dirigir los destinos de este país; ante el cambio inminente la calificadora Fitch Ratings señala los aspectos que vigilará y evaluará los meses siguientes para determinar el rumbo que siga la calificación crediticia de México.

Como sucede cada 6 años en México, y como sucede en casi todos los países del mundo cuando hay una transición de gobierno, existen muchas expectativas sobre lo que pasará con la naciente administración, aunque debido a que la presidenta proviene del partido en el poder, no se espera un cambio brusco de timón.

Sin embargo, Fitch Rating señala que las estrategias fiscales y los cambios propuestos al marco de políticas y gobernanza del país, serán cruciales para los impulsores clave de la calificación soberana de México (BBB-/Estable) bajo la administración entrante de Claudia Sheinbaum.

«El déficit fiscal de México aumentará sustancialmente este año, lo que hará de la consolidación un desafío clave», advierte Fitch,

La presidenta electa ha indicado que dará prioridad a la reducción del déficit de manera consistente con la estabilización de la trayectoria deuda/PIB en los próximos años, pero el apetito político por reformas que aumenten los ingresos no está claro.

Fitch Ratings advierte que los ahorros fiscales provenientes de partidas de gasto transitorio serán insuficientes para volver a alinear el déficit con los promedios históricos. El presupuesto para 2025 que se publicará a mediados de noviembre debería ayudar a aclarar los objetivos fiscales de la nueva administración.

En este sentido, la calificadora de valores hace una advertencia sobre Pemex, la atribulada empresa petrolera del país, cuya abultada carga fiscal hace creer a Fitch que la administración de Sheinbaum seguirá comprometida a apoyar financieramente a la compañía, sin garantizar su deuda.

El riesgo consiste en que algunos de los indicadores clave de México sigan deteriorándose, poniendo en riesgo el grado de inversión del país.

«Nuestras proyecciones de referencia prevén un aumento gradual de la deuda/PIB por encima del 51% (6 pp-7 pp por debajo de la mediana ‘BBB’ prevista) debido a mayores déficits primarios, altos costos de endeudamiento y un crecimiento moderado del PIB que promediará el 2% en 2024-2026. Las elecciones estadounidenses son una fuente de incertidumbre económica, mientras que la deslocalización cercana podría mejorar significativamente las perspectivas de crecimiento a mediano plazo», dice Fitch Ratings.

Riesgo con reformas

Para la calificadora de valores, México también enfrentaría serios riesgos con las reformas constitucionales propuestas por el actual presidente, quien todavía tendrá 30 días para impulsar dichos cambios, ya con un Congreso mayoritario toda vez que la nueva legislatura tomó posesión de sus cargos este 1 de septiembre, como lo prevé la ley.

«AMLO, de acuerdo con Sheinbaum, priorizará seis propuestas constitucionales antes de dejar el cargo, incluida la reforma judicial. Creemos que las reformas propuestas afectarían negativamente el perfil institucional general de México, pero la gravedad de su impacto podría volverse más clara una vez que se aprueben e implementen. Los débiles indicadores de gobernanza ya limitan la calificación soberana y sólo se compensan parcialmente con un historial de política macroeconómica prudente, creíble y consistente», dice Fitch.

Así, el tiempo sigue su curso y el cambio de poder en México sigue generando muchas expectaivas, a pesar de que se espera en el fondo una continuidad de la actual política económica.

Yael Malik se ha unido a BlackTORO GWM en Miami para el rol de Chief Commercial Officer.

La trayectoria de Malik en banca de inversión, corporate finance y gestión de activos es fundamental para BlackTORO, dijo Gabriel Ruiz, presidente y CIO de la firma.

Con más de 30 años de experiencia en el mercado financiero, ocupó posiciones de liderazgo en importantes instituciones financieras como BACS Banco de Crédito y Securitización S.A., donde se desempeñó como Investment Banking Senior Vice President, y Consultores Asset Management S.A. en la que ejerció el cargo de Managing Director.

En dichas compañías tuvo roles destacados en los distintos equipos de inversiones en los que participó y lideró la estructuración y ejecución de transacciones financieras complejas de capital y deuda, dice el comunicado al que accedió Funds Society.

Su experiencia también incluye la participación en operaciones internacionales de mercado primario, donde lideró más de 20 emisiones de deuda internacional por un valor de más de 5.000 millones de dólares, agrega la información de la firma.

«Estamos muy entusiasmados con la incorporación de Yael a nuestro equipo de management en BlackTORO. Su profunda experiencia en investment banking y asset management y su capacidad para desarrollar relaciones comerciales serán fundamentales para brindar un servicio integral de excelencia a nuestros clientes e impulsar el crecimiento de nuestra firma en Latinoamérica y Estados Unidos», comentó Ruiz.

Malik es Licenciada en Administración de la Universidad de Buenos Aires y cuenta con una Maestría en Finanzas de la Universidad Torcuato Di Tella. También posee nivel II de la certificación CFA y ha obtenido la certificación Next Board en Women Corporate Directors en UCEMA.

«Me siento muy honrada de unirme a un equipo con tanto talento y experiencia, y estoy entusiasmada por contribuir con mi conocimiento y experiencia al crecimiento continuo de la compañía en sus principales áreas de negocio», dijo Malik según concluye el comunicado.

CC-BY-SA-2.0, FlickrFoto: Matt Johnson. Foto: Matt Johnson

Las elecciones de Estados Unidos abren un panorama de expectativa para México que, con una nueva administración, espera ver quién ocupa el sillón presidencial. Este resultado es crucial para México ya que su vecino y mayor socio comercial incide estrictamente en el crecimiento económico de la nación latina, dice un informe del banco suizo UBS.

«Estados Unidos y México son altamente interdependientes en muchos aspectos incluyendo el comercio, la inversión, la migración y la seguridad pública. México es particularmente sensible a la dinámica de crecimiento económico de Estados Unidos; comúnmente se dice que cuando Estados Unidos estornuda, México coge neumonía», explican los expertos de UBS Michael Bolliger, Ph.D., director de inversiones en mercados emergentes globales y Temis Temístocleo, director de inversiones EMEA.

Estados Unidos es el mayor socio comercial de México, es también la mayor fuente de inversión extranjera directa y las remesas, que representan una fuente muy importante de ingresos para México, provienen en casi un 95% de Estados Unidos.

Por este motivo, para el país latinoamericano es muy importante tener hipótesis sobre los posibles escenarios dependiendo de quién gane la elección en la potencia mundial. La presidenta electa, Carla Sheinbaum, asumirá el cargo el próximo 1 de octubre y tendrá un mes para esperar quién es el ganador de la contienda en EE.UU.

Escenario 1: Victoria republicana con barrido en el Congreso

«Creemos que una victoria republicana, particularmente en el caso de un barrido rojo, probablemente impulsaría la actividad y la dinámica inflacionaria en México”, plantean los expertos.

Además, la victoria de Donald Trump podría “provocar incertidumbre” en el país latinoamericano por la potencial implementación de nuevos aranceles sobre importaciones seleccionadas, y posiblemente aranceles universales.

“Es probable que el peso mexicano se debilite para compensar el impacto. Sin embargo, Trump buscará una aplicación agresiva del nuevo acuerdo comercial, que sustituye al NAFTA (según sus siglas en inglés), T-MEC, generando incertidumbre para México», asegura UBS.

La inmigración también sigue siendo una cuestión fundamental, con detenciones sin precedentes en la frontera suroeste de Estados Unidos. Una victoria republicana podría conducir a políticas de inmigración más estrictas, incluida la construcción de barreras físicas y deportaciones más agresivas.

Lo anterior tiene el potencial de reducir los flujos de remesas a México, que son cruciales para la economía del país ya que representan el 4% del PIB. Si bien una administración demócrata endurecería también las políticas de inmigración, el enfoque probablemente sea menos agresivo.

Escenario 2: Triunfo de Kamala Harris

Una eventual victoria de Kamala Harris probablemente resultaría en una relación comercial más predecible y estable, al mantener los aranceles existentes y hacer hincapié en las estrategias y alianzas con países como México, advierte el análisis del banco suizo.

Sin embargo, desde su punto de vista permanecerán los desafíos alrededor de las cuestiones laborales y medioambientales.

Se espera que México pueda ser más colaborativo con China, país cuya creciente influencia en el comercio mundial es una preocupación bipartidista en Washington. México se encuentra en una posición difícil, ya que su se cuestiona su papel como aliado confiable para el nearshoring, debido a la preocupación de que China pueda estar utilizando a México para eludir los aranceles estadounidenses.

A medida que se acerca la revisión del T-MEC, planteada para 2026, esto puede convertirse en un tema central.

Por último, los analistas de UBS concluyen su capítulo sobre México advirtiendo que la combinación de la fase final de las campañas presidenciales en Estados Unidos y desde luego la expectativa del resultado, con la incertidumbre en torno a la aprobación de las reformas constitucionales propuestas por México, probablemente mantendrá la volatilidad en los activos mexicanos. Consideran que hacia finales de noviembre podría registrarse un escenario riesgo-recompensa más favorable para los inversionistas.

Una serie de cambios está experimentando la organización regional de SURA Investments, con nuevas funciones para cinco de sus altos ejecutivos. Esto incluye movimientos en las áreas de Wealth Management, Institucional y en la cúpula de la operación del grupo latinoamericano en Chile, entre otros.

Los ejecutivos involucrados en estos cambios, anunció la firma a través de un comunicado, tomaron sus funciones a partir del 1 de septiembre.

Liderazgo regional en WM

Gerardo Ameigenda, Country Manager de la compañía para Uruguay, tomó las riendas del negocio de Wealth Management en todos los países donde operan, de manera transversal. Esto incluye la RIA que tienen en EE.UU., detallaron.

El profesional cuenta con más de 20 años de trayectoria en la industria financiera, de los cuales 12 años los ha pasado en SURA Asset Management. Ha tenido diversos cargos en inversiones y en las áreas transversales.

Ameigenda tiene un máster en finanzas en la Universidad de Montevideo y un MBA en Administración y Gestión de Empresas otorgado por la IEEM – Escuela de Negocios.

Negocio Institucional y Aseguradoras

María Fernanda Magariños, por su parte, será la responsable de los negocios Institucional y de Aseguradoras para los cinco países donde la compañía tiene presencia. Este nombramiento, indicaron desde SURA, tiene el objetivo de potenciar las oportunidades de ambos negocios.

La profesional también continuará liderando la plataforma de inversiones en Luxemburgo de la firma de matriz colombiana.

Hasta ahora, Magariños se desempeñaba como Chief Operating Officer (COO) de SURA Investments. Tiene más de 20 años de experiencia en la industria financiera, incluyendo 12 años en empresas del grupo latinoamericano, y cuenta con un postgrado en Finanzas Corporativas de la Universidad Católica de Argentina.

Cambio de mando en Chile

Luego de la salida de Renzo Vercelli, quien fue nombrado como gerente general de AFP Capital–la gestora previsional de SURA Asset Management en Chile–, el timón de la operación en el país andino pasó a manos de Pablo Urzúa.

El ejecutivo fue nombrado como el nuevo Country Manager, dejando su puesto como director de Wealth Management Sales. En ese cargo, será sucedido por Sergio Mirabelli, que se desempeñaba como VP senior de Wealth Management Sales en Chile.

Urzúa cuenta con más de 15 años de experiencia en la industria financiera y una “impecable trayectoria” en SURA, según destacaron en su nota de prensa, “donde ha contribuido a los resultados y la evolución del nuestro negocio desde diferentes roles en las áreas comerciales”.

El profesional tiene un máster en Finanzas de la Universidad de Chile y cuenta con las certificaciones internacionales CFA y CAIA. Es más, es miembro del directorio de CFA Society Chile desde 2020.

El nuevo CFO de la firma

El grupo de matriz colombiana también realizó cambios en otras de sus áreas, como la financiera. Carlos Oquendo, quien se venía desempeñando como vicepresidente de Finanzas Corporativas de SURA Asset Management, asumió el cargo de Chief Financial Officer (CFO) de SURA Investments.

El profesional lleva ocho años trabajando en la firma latinoamericana, coronando una carrera profesional de más de 25 años. Además, cuenta con una especialización en Finanzas Corporativas de la Escuela de Ingeniería de Antioquia.

Operaciones y RR.HH.

Otro nombramiento a nivel regional fue el de María Marta de Aguirre, que asumió la responsabilidad para todos los países de las operaciones, procesos y tecnología, con el objetivo de potenciar la organización y las plataformas de negocio.

Además, la ejecutiva mantendrá su actual liderazgo de las áreas de Talento Humano, Comunicaciones y Sostenibilidad, como Chief Human Resources Officer (CHRO).

De Aguirre cuenta con más de 28 años en la industria financiera y tiene un Executive MBA de la Universidad del IAE, en Argentina, y un PADE de la Universidad de los Andes, en Chile.

La temporada de resultados del segundo trimestre en EE. UU. está llegando a su fin. Hasta ahora, los resultados han sorprendido al alza, con un crecimiento en las utilidades por acción (EPS) del 8% interanual, superando en un 4% las estimaciones del mercado. Algo para destacar de esta temporada es la ampliación de la participación en el crecimiento de utilidades, ya que el EPS del S&P 500 ha mostrado un aumento incluso al excluir a las grandes tecnológicas (Mag-7) por primera vez en cinco trimestres, señala en una nota Felipe de Solminihac, Analista de Inversiones Fynsa

En cuanto al desempeño sectorial, los mayores crecimientos de utilidades los seguimos viendo en los sectores ligados a tecnología. En efecto, el crecimiento de utilidades de las Mag-7 ha sido de un 26% interanual.

Solminihac explica que, a pesar del fuerte crecimiento mostrado por las compañías Mag-7 este trimestre y de haber superado las expectativas del mercado en un 6% (vs +11% en promedio en los últimos 4 trimestres), esto no ha sido recompensado por los inversionistas, ya que los precios de todas las acciones —salvo Meta— cayeron un 8% en promedio en los tres días posteriores a la presentación de informes. Es decir, cuando tú tienes un sector con valorizaciones tan altas en términos históricos y con tanto crecimiento implícito de utilidades, no sólo basta con superar las estimaciones del trimestre en curso, sino que debe estar por sobre lo que venía sorprendiendo en los trimestres anteriores y además ofrecer un buen guidance a futuro.

Para el analista de Fynsa, otro foco de riesgo es que la proporción de empresas que han superado las estimaciones de ventas ha disminuido notablemente en el conjunto del S&P 500. Este factor podría presionar los márgenes en la segunda mitad del año, ya que un menor crecimiento en ingresos, combinado con costos persistentes, podría afectar la rentabilidad futura de las empresas.

«Con estos antecedentes, y ya más pensando en 2025, cabe preguntarse si las expectativas de crecimiento de utilidades esperadas por el mercado de +15% puedan ser un poco optimistas, más en el contexto de una economía americana en franca desaceleración y valorizaciones que se encuentran en la parte alta de su historia (Hoy, el mercado transa 21,5 veces P/U forward, lo que representa un premio de 23% respecto a su promedio histórico)», dice Felipe de Solminihac.

Por lo mismo, la vara con la que hay que medir los resultados corporativos de las compañías en EE. UU. es distinta a cuando el mercado se ubicaba en valorizaciones más bajas y previa al boom de la inteligencia artificial.

Finalmente, el experto observa una diferenciación crucial dentro del mercado de renta variable: el S&P 500 equal weight cotiza con un descuento de 20% respecto a su versión ponderado por market cap. Esta diferenciación podría presentar una mejor forma de estar expuesto al mercado americano.

BNP Paribas Asset lanzará en Brasil un fondo de renta variable centrado en los mercados tecnológicos. El fondo, que se lanzará en octubre, alimentará la estrategia Tecnología Disruptiva, ya implantada en el extranjero y que actualmente cuenta con 2.000 millones de euros bajo gestión.

El foco del activo, en esta operación, está en inversores institucionales, como fondos de pensiones, compañías de seguros y RPPS (Registros Personales de Seguridad Social). “La demanda de inversión en el extranjero ha caído en los últimos años debido a los altos tipos de interés, pero vemos un retorno de la demanda”, dijo Aquiles Mosca, director general de BNP Paribas Asset, en una entrevista con Funds Society, celebrada en XP Expert 2024.

“El mercado americano ha seguido aumentando en los últimos años y nadie se ha dado cuenta de este aumento”, señala. El fondo también se ofrecerá a plataformas de distribución, como XP. El fondo no tendrá cobertura cambiaria. «Entendemos que la moneda es parte del juego, incluso como protección para su billetera», dice Mosca.

Según el presidente, el BNP aprovechó la expansión de las inversiones en el exterior provocada por la resolución 175, de la CVM (Comisión de Valores), que permitió la creación de fondos de inversión con hasta el 100% de su patrimonio destinado a activos en el exterior, para traer el fondo a Brasil.

IA, coches eléctricos y más

La estrategia del fondo se basa en inversiones en nuevas tecnologías, como las relacionadas con la inteligencia artificial; coches eléctricos; robótica; biotecnología; internet de las cosas (IoT); blockchain, entre otros.

El fondo invierte en alrededor de 60 empresas en todo el mundo. Según el director general, la mayor parte de la cartera (alrededor del 60%) se concentra en EE.UU. El índice de referencia del fondo es el Morgan Stanley Global Index.

Invertirá en alrededor de 60 empresas a nivel mundial, el punto de referencia es el MSCI World Information Technology Index, un índice que mide el desempeño de las empresas del sector de tecnologías de la información en los mercados desarrollados de todo el mundo.