Una guerra entre Israel/EE. UU. e Irán no figuraba en el radar de muchos al inicio de 2026. Nuestro mensaje de buscar resiliencia en nuestra perspectiva anual, por lo tanto, resultó ser sabio. Los desafíos para los mercados de renta fija en la primera mitad de 2026 reflejaron principalmente un cambio en las expectativas sobre las tasas de interés, a medida que aumentaba la preocupación de los mercados de que el encarecimiento de la energía, derivado de las interrupciones en los flujos de petróleo y gas procedentes de Oriente Medio, pudiera acabar trasladándose a una inflación más generalizada.

Los tipos de interés dominan el crédito

La economía global desafió a los agoreros, pero las tensiones geopolíticas encontraron una salida en la volatilidad de las tasas. Los rendimientos de los bonos soberanos aumentaron, reflejando el reajuste de la política monetaria, a medida que las perspectivas de recortes de tipos dieron paso, en general, a pausas y, en algunos casos, a subidas. La renovación de las preocupaciones fiscales también impulsó los rendimientos, y los de los bonos a más largo plazo superaron los máximos de los últimos años en la mayoría de los mercados desarrollados.

Dado que las perspectivas sobre la política de tipos de la Reserva Federal de EE. UU. siguen siendo inciertas, y con un sesgo más restrictivo en otras regiones, mantenemos una postura cautelosa respecto al riesgo de duración. Las preocupaciones por la inflación han aumentado, no solo por las repercusiones del conflicto en Oriente Medio, sino también porque las economías han sido más resilientes de lo esperado. Mientras tanto, el gasto relacionado con la inteligencia artificial (IA) está demostrando ser inflacionario inicialmente (por ejemplo, mayores costes de chips/memoria) antes de las esperadas ganancias de productividad.

Dicho esto, el repunte en rendimiento y la volatilidad en las tasas pueden presentar algunas oportunidades tácticas. Siempre que se contengan los efectos de segundo orden sobre la inflación derivados de la interrupción del suministro en Oriente Medio, una resolución de la guerra podría hacer que los rendimiento disminuyan. Mucho depende de cuánto tiempo permanezca interrumpido el tráfico marítimo por el estrecho de Ormuz. Unas perspectivas tan inciertas sobre las tasas de interés pueden favorecer la estructura de tipo flotante de muchos activos titulizados.

El movimiento al alza en el rendimiento soberano elevó el rendimiento de los bonos corporativos, mermando los rendimientos. Sin embargo, la economía global demostró ser notablemente resistente. El consumo se mantuvo (a menudo desafiando las respuestas sombrías en las encuestas), y los mercados laborales no flaquearon.

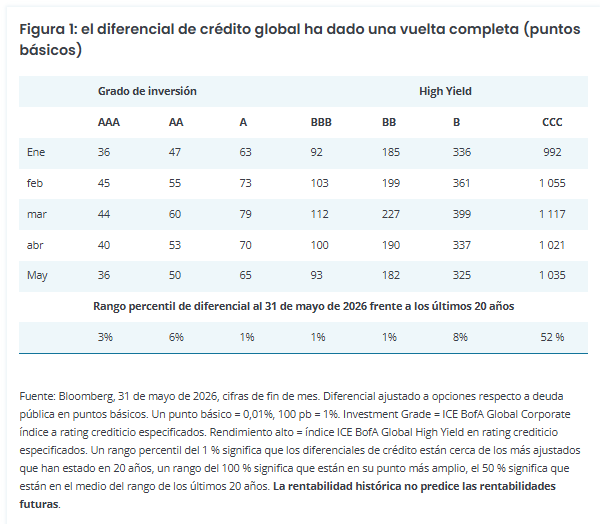

Los diferenciales de crédito (el rendimiento adicional que un bono corporativo paga sobre un bono del gobierno de vencimiento similar, y que se considera generalmente un barómetro de la salud corporativa) completaron un viaje de ida y vuelta. Se ampliaron al principio del conflicto, pero desde entonces se han movido de nuevo más cerca de donde comenzaron el año, que fue cerca de sus mínimos de 20 años. La excepción fue la deuda de menor calidad (calificación CCC), donde los diferencial están en niveles promedio, lo que sugiere que el mercado está discriminando entre prestatarios de mejor y peor calidad.

Aunque los diferenciales pueden ser bajos en relación a los últimos 20 años, el rendimiento general sigue siendo atractivo porque los rendimientos de los bonos del gobierno están cerca de sus niveles más altos en este período. Esto crea demanda de los inversores que buscan rentas a pesar del diferencial ajustado. En última instancia, los diferenciales siguen el ciclo económico y, hasta ahora este año, hay pocas señales de una gran desaceleración en el crecimiento económico. Es posible que el impacto retardado del conflicto en Oriente Medio pueda morder en los próximos meses, por lo que los inversores deben estar atentos, pero creemos que puede haber un coste de oportunidad al ser demasiado cautelosos.

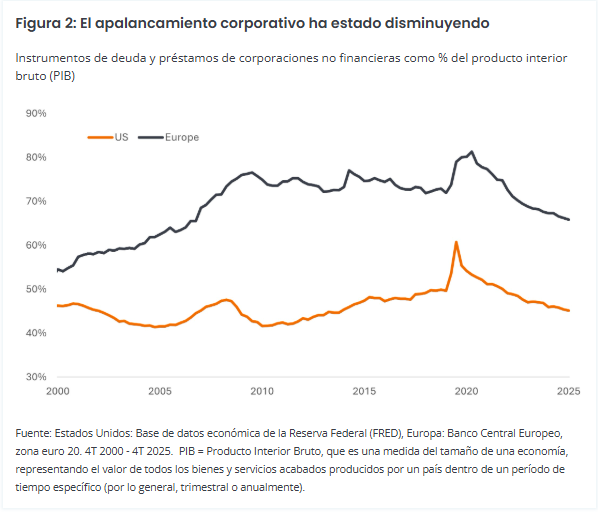

Los beneficios sólidos han ayudado al sentimiento. En el 1.º trimestre de 2026, el S&P 500 reportó un crecimiento de ganancias interanual del 28,6 %, el más rápido desde el 4.º trimestre de 2021 (una cifra que estuvo positivamente distorsionada por la recuperación tras el COVID).1 Hay un argumento que sugiere que el mercado podría estar complaciente, pero la tendencia de los últimos años hacia diferenciales más ajustados tiene su origen en fundamentos sólidos. El apalancamiento corporativo ha estado disminuyendo recientemente, y esto no es solo un fenómeno de EE. UU.

Si añadimos a la ecuación la solidez de los balances de los hogares, el bajo nivel de desempleo en muchos países, el crecimiento de los salarios reales hasta el reciente repunte de los precios de la energía y los recortes fiscales en EE. UU., resulta más fácil justificar la estrechez de los diferenciales.

La oferta crea su propia demanda

Esta noción de un apalancamiento corporativo decreciente podría parecer contradecir el gran suministro de bonos de hiperescaladores mientras invierten en IA. Aproximadamente 800 000 millones USD en gastos de capital se espera que sean invertidos este año por los hiperescaladores.2 Los mercados pueden tener que absorber alrededor de 240 000 millones US$ en emisión de bonos relacionados con la IA en 2026.3 Aunque la abrumadora mayoría de esta emisión proviene de algunos de los prestatarios de mayor calidad, muchos de los cuales tienen poco o nada de deuda neta, la mera cantidad de nuevas emisiones podría probar el apetito de los inversores y podría pesar sobre los diferenciales de la empresa. Las oportunidades de la construcción de la IA también se están creando entre los sectores de titulización, notablemente dentro de los bono de titulización de activos (ABS).

Para otros prestatarios, puede haber un efecto de ‘crowding-out’, potencialmente causando un ligero ensanchamiento del diferencial en la segunda mitad de 2026. Frente a esto, está el hecho de que el dinero prestado y gastado ayuda a impulsar ingresos en otras partes de la economía. Un riesgo clave para los mercados sería si los hiperescaladores redujeran sus planes de gasto, ya que esto podría perforar el sentimiento alcista y ser perjudicial para los activos de riesgo.

Actualmente estamos en una fase nebulosa para la IA. Nadie está seguro de cuáles serán todos los costos y beneficios, pero ya es una tecnología transformadora que está ayudando a ofrecer un impulso económico. Las preocupaciones sobre la IA desplazando los modelos de negocio existentes han llevado a que las empresas de software se encuentren bajo presión, lo que a su vez ha generado desafíos en partes del mercado de crédito privado, más relacionados con titulares negativos sobre límites a los reembolsos que con algo más sistémico. En el otro extremo de la escala están las empresas denominadas HALO (activos pesados, baja obsolescencia) como las redes de energía, materias primas y manufactura que se consideran ampliamente inmunes al desplazamiento.

Diversidad de fuentes de rendimiento

Somos conscientes de que la fortaleza continua del mercado de renta variable ha creado euforia. Es posible que estén aumentando las posibilidades de que se produzca una corrección en los mercados bursátiles: los efectos diferidos del cierre del estrecho de Ormuz, si no se resuelven pronto, podrían acabar pasando factura en forma de un crecimiento más débil o una mayor inflación; la Fed podría dar señales de un giro hacia la subida de las tasas de interés; y la intensa agenda de salidas a bolsa (que suele ser un indicio de que el mercado ha alcanzado su máximo) podría provocar una «indigestión».

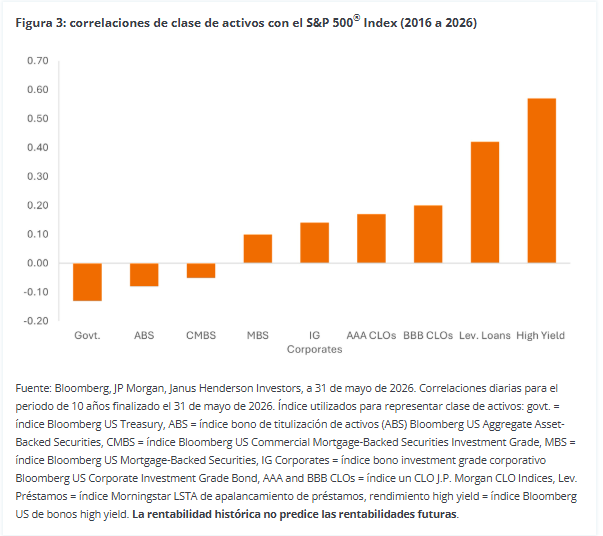

Puede ser útil considerar qué áreas de renta fija están menos correlacionadas con la renta variable. Al fin y al cabo, además de por sus rentas, las clases de activos de renta fija suelen ser muy solicitadas como elemento de diversificación de la cartera. Los bono high yield, que son sensibles a las condiciones corporativas, tienen la correlación más cercana a la renta variable. Los bono del gobierno típicamente tienen una correlación negativa, ya que a menudo superan su rendimiento cuando el entorno macro se debilita.

Los activos titulizados, como los ABS y los valores respaldados por hipotecas comerciales (CMBS), ofrecen una correlación baja o negativa con la renta variable. En parte, esto se debe a que tienden a responder a ciclos específicos o diferenciados (oferta de vivienda, viajes, consumo minorista, mercados de alquiler, etc), y los índice de titulización suelen tener una mayor calidad crediticia que las empresas.

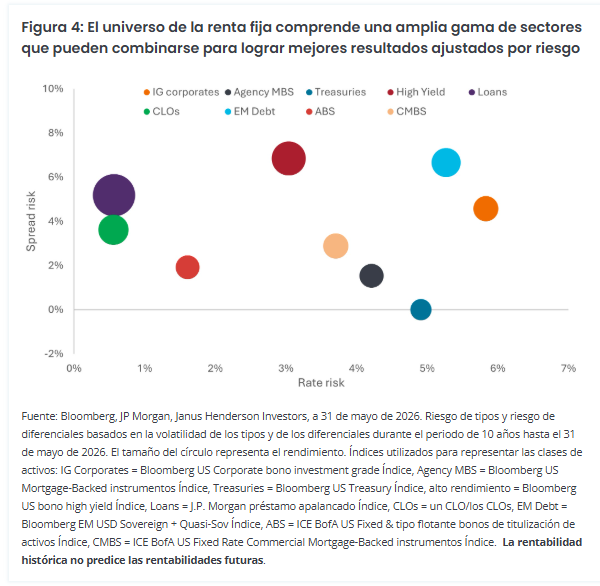

Dada la incertidumbre en las perspectivas de los mercados, la amplia gama de subclases de activos de renta fija ofrece un útil conjunto de herramientas para la construcción de carteras. La figura 4 muestra la volatilidad de distintas clases de activos a partir de dos factores: el riesgo de tasas (movimientos ligados a cambios en las tasas de interés) y el riesgo de diferenciales (movimientos ligados a cambios en la confianza en que un prestatario pueda devolver su deuda). Los inversores que busquen limitar su sensibilidad a los cambios en las tasas de interés pueden mantener más préstamos con su estructura de tipo flotante, u obligación garantizada por préstamos (CLO).

En el otro extremo de la escala, los bonos corporativos Investment Grade probablemente responderían de manera más positiva a una reducción de tasas. Los inversores preocupados por las perspectivas de crecimiento podrían limitar el riesgo de crédito a través de una tenencia en títulos del Tesoro o instrumento respaldado por hipotecas de agencias (MBS). Por el contrario, la deuda high yield y de mercados emergentes probablemente ofrece un mayor potencial en un entorno de crecimiento económico resiliente.

Mezclar clase de activos o emplear estrategias de cobertura puede ayudar a los inversores a alcanzar un perfil de riesgo y resultado deseado. Anteriormente observamos cómo los diferenciales de los bonos corporativos estaban cerca de sus puntos más bajos. Esto no es cierto para los activos titulizados, donde el diferencial, y a su vez el rendimiento, se mantiene en niveles relativamente atractivos, lo que permite a los inversores maximizar sus rentas por unidad de riesgo. Los anchos de los círculos en la Figura 4 representan el tamaño de rendimiento promedio al 31/5/2026 (por ejemplo, el rendimiento de los bonos del Tesoro estadounidense es 4,3 % y el rendimiento de los préstamos estadounidenses es 8,6 %).

Durante un tiempo hemos dicho que los inversores deberían mirar más allá de los estrechos confines de las áreas tradicionales de renta fija y aprovechar algunas de las oportunidades y el potencial de diversificación de toda la clase de activos.

La primera mitad de 2026 lanzó algunas curvas a los inversores. Pero al poner las cosas en perspectiva, podemos entender por qué los mercados se han comportado de cierta manera y, de manera objetiva, buscar oportunidades y mitigar riesgos dentro de las carteras.

Tribuna de Alex Veroude, responsable de renta fija de Janus Henderson Investors

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.