Cuando publicamos nuestro marco «Road to 2030» en 2020, sostuvimos que los mercados y la geopolítica se verían determinados por cinco fuerzas, entre ellas el auge de China. Ese análisis sigue siendo, en líneas generales, acertado, pero los acontecimientos ocurridos desde entonces exigen un cambio de enfoque. La política estadounidense se ha convertido en un motor principal por derecho propio, las potencias medias influyentes han ganado peso y el orden basado en normas se está fragmentando en un sistema más competitivo y politizado.

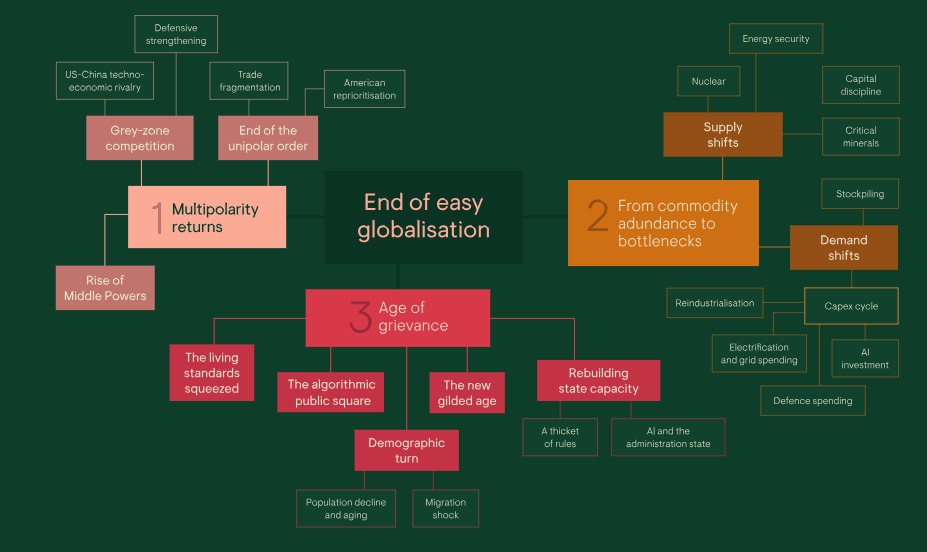

Por lo tanto, reformulamos el tema del «auge de China» como «el fin de la globalización sin complicaciones», centrándonos en tres transformaciones:

- Multipolaridad.

- Cuellos de botella en las materias primas.

- El aumento del descontento público, y sus implicaciones para los gestores de activos.

Hay algunas cuestiones que hay que tener en cuenta:

- La globalización ya no avanza sin obstáculos: el modelo de integración global basado en una geopolítica unipolar, la energía barata y el consenso político ya no es estable.

- La multipolaridad, los cuellos de botella y el descontento son los principales factores impulsores: tres factores impulsores para la década de 2020 son una geopolítica multipolar bajo la restricción nuclear; un cambio de la abundancia de materias primas a los cuellos de botella; y un creciente descontento público.

- Seguimos inmersos en una «crisis de integración global»: esta es la cuarta crisis sistémica desde 1900.

- Las carteras siguen ancladas en el pasado: la diversificación basada en correlaciones estables —especialmente entre acciones y bonos— es menos fiable; la inflación es más episódica; los resultados políticos y económicos divergen más marcadamente entre países y sectores.

- Las carteras tendrán que cambiar: deben estar preparadas para una mayor volatilidad, colas más gruesas y una mayor dispersión, en lugar de una única base macroeconómica benigna.

Fuente: Ninety One

Vuelve la multipolaridad

Las recientes acciones de Estados Unidos, ya sea en Venezuela, Irán, Groenlandia o Cuba, pueden parecer una reafirmación de su dominio. Sin embargo, creemos que es mejor interpretarlas como el comportamiento de una superpotencia que actúa bajo restricciones, y no como un restablecimiento del control total.

Esa distinción es importante porque cambia nuestra forma de interpretar la fase actual de la geopolítica. El orden unipolar posterior a la Guerra Fría se está desmoronando. Estados Unidos sigue siendo el Estado más poderoso del mundo, pero el poder se está difuminando; el coste de mantener la hegemonía global —financiera, política y militarmente— está aumentando y otros países se están mostrando más dispuestos y capaces de imponerse. Lo que está surgiendo no es un nuevo orden que sustituya al anterior, sino un sistema más desigual, negociado y disputado.

Hay dos fuerzas fundamentales en este sentido. La primera es la restricción nuclear. En un mundo de grandes potencias con armas nucleares, la confrontación directa conlleva riesgos existenciales. Eso no elimina la rivalidad, pero la hace menos manifiesta: la competencia se traslada a zonas grises, y los conflictos cibernéticos, las sanciones, los conflictos por poder, la política industrial y la competencia tecnológica se convierten en el pan de cada día.

El segundo factor es el auge de potencias medias influyentes. Países que no son superpotencias están marcando el rumbo en sus propias regiones y en los principales foros diplomáticos. Disponen de mayor margen de maniobra que en el pasado y muchos se muestran menos dispuestos a alinearse automáticamente con Washington o con cualquier otra gran potencia. Esto hace que el sistema mundial sea más transaccional y menos predecible, con menor deferencia hacia un único centro organizador.

Los mercados ya están reaccionando. A medida que las garantías de seguridad de EE. UU. parecen menos automáticas, Europa se está rearmando y las acciones relacionadas con la defensa han superado al conjunto de los mercados europeos desde 2022.

En el ámbito de la ciberseguridad, el aumento de los conflictos digitales y las continuas perturbaciones respaldadas por los Estados han impulsado la demanda a largo plazo de capacidades cibernéticas.

Y en el ámbito de la tecnología estratégica, especialmente en el de los semiconductores, la rivalidad entre Estados Unidos y China se manifiesta cada vez más a través de controles a la exportación, subvenciones y capital respaldado por los Estados.

De la abundancia de productos básicos a los cuellos de botella

Nuestra investigación sostiene que se está desmoronando otra suposición subyacente a la globalización sin obstáculos: la idea de que el suministro de energía y materias primas seguirá siendo abundante, flexible y políticamente neutral. Durante gran parte del periodo comprendido entre principios de la década de 1980 y principios de la de 2000, eso fue cierto en líneas generales. El petróleo y otras materias primas solían ser baratos, la capacidad excedentaria era abundante e incluso las grandes crisis geopolíticas a menudo no lograban provocar subidas sostenidas de los precios. En ese contexto, los responsables políticos podían tratar la energía como una cuestión de infraestructura básica en lugar de como una estrategia, mientras que las largas cadenas de suministro seguían siendo rentables y políticamente manejables.

Ese cambio se produjo por etapas. Primero llegó la crisis de la demanda china de la década de 2000, cuando la inversión en activos fijos impulsó la demanda mundial y puso de manifiesto lo escasa que era la capacidad excedentaria restante. Luego llegó la década de 2010, cuando el esquisto y el crecimiento más moderado tras la crisis financiera global restablecieron cierta elasticidad de la oferta y limitaron los precios. En la década de 2020, hemos entrado en otro régimen, en el que las restricciones de la oferta se han convertido en una cuestión política. La energía, los metales y los materiales críticos funcionan como insumos estratégicos en lugar de como materias primas neutras.

Para los inversores, los recursos naturales ya no son solo una protección contra la inflación o una inversión típica de la fase final del ciclo económico; cada vez más, constituyen una exposición estratégica en un mundo caracterizado por una oferta más escasa y una mayor intervención política.

Repercusiones para los gestores de inversiones

En la crisis de la integración global de la década de 2020, los gestores de inversiones se enfrentan a un entorno de inversión más exigente. La fragmentación geopolítica pone en tela de juicio la idea de optimizar las inversiones basándose en un único escenario macroeconómico favorable. Las carteras deben diseñarse para ser resilientes en un mundo más turbulento, más politizado y más propenso a los riesgos extremos.

La era de la globalización sin complicaciones ha llegado a su fin. La construcción de carteras basada en correlaciones estables, factores desinflacionistas favorables y un único centro de gravedad macroeconómico resulta menos sólida de lo que parecía en su momento. Es probable que persista una mayor dispersión entre países, sectores y clases de activos. Las perturbaciones inflacionistas serán episódicas, más que lineales. La liquidez, la opcionalidad y la diversificación entre regímenes cobran mayor importancia. Nuestra tarea no consiste en predecir cada perturbación, sino en construir carteras capaces de absorberlas.

Tribuna de Sahil Mahtani, director del Ninety One’s Investment Institute

El informe completo del Instituto de Inversiones de Ninety One se puede leer AQUÍ.

Important Information

This communication is provided for general information only and should not be construed as advice.

All the information in this communication is believed to be reliable but may be inaccurate or incomplete. The views are those of the contributor at the time of publication and do not necessarily reflect those of Ninety One.

Any opinions stated are honestly held but are not guaranteed and should not be relied upon.

All rights reserved. Issued by Ninety One.

For further information on indices, fund ratings, yields, targeted or projected performance returns, back-tested results, model return results, hypothetical performance returns, the investment team, our investment process, and specific portfolio names, please click here.

Por Guadalupe Barriviera

Por Guadalupe Barriviera