Duro y vehemente fue el augurio de desaparición de las Afores, y del fin de la competencia, que medios y comentaristas dieron en 2020, debido al drástico recorte de las comisiones cobradas a los afiliados al SAR. Nadie vertió flujos prospectivos o supuestos numéricos que dieran algo de sentido a la esperada catástrofe o sirvieran al menos para formar un argumento. En la estridencia, la única referencia, deficiente como sustento, fueron los porcentajes que se cargan en sistemas de pensiones de la región, obviando los bajos cargos que se aplican en EE. UU. y Europa.

Las claves de la viabilidad

En contrasentido, argumentando que el negocio de las administradoras era y es viable pese a la reducción, fue un par de notas publicadas aquí en FundsSociety:

https://www.fundssociety.com/es/opinion/sobre-la-desaparicion-de-afores-y-el-fin-de-la- competencia-al-topar-comisiones-precisiones-y-reiteraciones/

Ahí se presentaba la estimación de las cifras de activos a diez años, considerando el aumento progresivo de la tasa de aportación, una rentabilidad constante y conservadora y, partir de eso, la estimación de los ingresos de las Afores, ya con la rebaja sustancial de comisiones.

Los cálculos avalaban que el crecimiento exponencial de los recursos sería mayor que el que venía dándose, impulsado además por la inclusión de nuevos trabajadores; que las administradoras estarían igualando, en aproximadamente tres y medio años, los ingresos que percibían en 2020; y que, en lo sucesivo, estarían ganando más.

Esos razonamientos y cifras fueron rechazados con dureza, aunque sin dar cuentas alternas para rebatirlos. Como si el alboroto mediático sustituyera o pudiera más que la sustancia.

Al paso del tiempo, sobraría ilustrar, por obvias, dos realidades rotundas:

- Ninguna Afore ha desaparecido y no se ha acabado la competencia, tal como concluía en el análisis. A estas alturas, uno y otro fenómeno se descartan.

- En algunos periodos, como en 2025, la generación de rendimientos, sustento primordial del crecimiento del ahorro, reforzó la tesis central: un régimen de inversión con peso considerable en activos de riesgo, como en Chile (arquetipo del sistema mexicano), propulsa el crecimiento exponencial de los activos, propiciando que las ganancias de las administradoras se incrementen a mayor ritmo.

Pronósticos vs hechos consumados

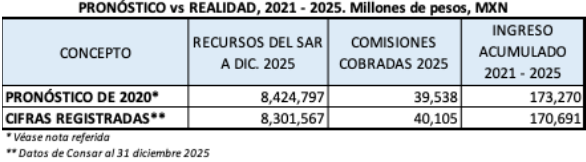

¿Cómo resultaron las tres suposiciones fundamentales para 2025 presentadas en aquellas notas en función de los hechos? Las estimaciones, y su comparación con la realidad, fueron hechas en pesos mexicanos. Al convertir a dólares, los números se alteran:

- El pronóstico fue que los recursos del SAR rondarían los 426 mil millones de dólares, tomando el precio del dólar a $19,78. Según datos de Consar, los activos administrados por el sistema a diciembre pasado (dólar a $18,00), fueron de 461 mil millones. Si se aplica la tasa de cambio de aquel entonces, el resultado es de 420 mil millones, una diferencia de apenas 5 millones contra la estimación.

- Los ingresos por comisión de las Afores alcanzarían los 1,99 mil millones. Según el regulador, las comisiones cobradas en el ejercicio sumaron 2,2 mil millones. Si mantenemos el dólar al precio de 2020, los ingresos al término de 2025 serían de 2,02 mil millones.

- Y con las mismas providencias, el pronóstico de ingresos del conjunto de administradoras fue de 8,7 mil millones de dólares para el primer lustro, a partir del inicio de la fuerte reducción de comisiones. Según datos oficiales, los ingresos en el periodo sumaron 9,5 mil millones que, manteniendo el precio del dólar a $19,78,

resultarían de 8,6 mil millones.

Predicción y realidad se perciben mejor en pesos mexicanos, en la siguiente tabla. Las

estimaciones a otros periodos no fueron tan precisas, aunque sí similares.

Es claro que las administradoras, igual que el regulador, podían hacer los cálculos prospectivos, con más detalle y precisión. Presumo que los habrán hecho, pero en su caso, no fueron divulgados. Ni los medios ni comentaristas se interesaron por ello. Supongo que el trasfondo al no difundirlos (en caso de haberlos hecho) es que habrían llegado a las mismas conclusiones: no solo no iban a desaparecer, sino que a estas alturas estarían ganando tanto o más de lo que ganaban cuando el cargo anual rondaba el 1%.

La base de la competencia

El otro planteamiento en las notas apuntaba que el sentido de la competencia, como ha sido desde el inicio del sistema, seguiría siendo la rentabilidad. Aun con el esquema anterior, la diferencia de 0,23% a 0,19% que prevalecía de 2018 a 2020, entre la gestora más cara y la más barata, no era en la práctica un factor que los trabajadores sopesaran para elegir Afore. Ni siquiera una brecha más amplia. Lo expuse en diversas colaboraciones cada que se daba a conocer la nueva tabla, y opiné que no era adecuado que el regulador lo promoviese como elemento de decisión.

El ejercicio era simple e irrefutable: si el desempeño anual de la Afore cara es de 10% y el de la barata, de 9,00%, conviene estar registrado en la cara. No era suposición sino una realidad rotunda, pues la constante era que las gestoras que aplicaban mayor cargo superasen el rendimiento de las que eran las baratas. En 2025, la ventaja de unas sobre otras fue de hasta cinco puntos porcentuales. El beneficio de la rentabilidad de un solo año sería suficiente para NO traspasarse en tres o más a alguna que incluso ofreciera comisión “cero”, 0,00%. Véase: https://arturorueda.org/2026/01/19/gran-ano-para-afores-rendimientos-duplican-a-cetes/

Ya con el esquema actual de porcentajes iguales y, hasta hace poco, resultaba inadminisible que el regulador continuara presentando la comisión como decisiva para elegir Afore.

Como insufrible es ahora la nueva calamidad, que incluso los medios dan como hecho comsumado: un nuevo robo del ahorro de los trabajadores, por su destino a trenes y aeropuertos construidos por el gobierno con motivo de la Ley de Infraestructura para el Desarrollo con Bienestar. Y aquí no importa que el gremio de las Afores haya aclarado las cosas. El despropósito sigue.

Vea más en https://arturorueda.org

Por Funds Society, México

Por Funds Society, México