Los gestores de fondos de Janus Henderson Daniel Sulivan y Darko Kuzmanovic presentan razones por las que las empresas de recursos naturales parecen estar preparadas para beneficiarse del ‘superciclo 2.0’.

¿Qué factores impulsaron los fuertes rendimientos del sector de recursos naturales en 2025?

Un impulsor clave de la rentabilidad total del índice S&P Global Natural Resources USD de 29,7 % (MSCI ACWI +22,9 %) fue la tendencia estructural de la desglobalización, y dentro de esta, el cambio hacia el nearshoring y la autosuficiencia en materias primas clave. La inversión en cadenas de suministro ajenas a China se ha acelerado, siendo la minería uno de los principales beneficiarios de esta tendencia, incluyendo oro, cobre, uranio, litio, tierras raras y tungsteno. El litio, que en los últimos años sufrió de un exceso de oferta, se comportó especialmente bien. La fuerte demanda ante una demanda más estricta se tradujo en fuertes aumentos para el precio del litio.

Otro factor importante fue la devaluación del dólar estadounidense; los inversores redujeron la exposición a los activos de EE.UU. debido a la incertidumbre global, la concentración de riesgo de volatilidad aumentada y las políticas arancelarias del presidente Trump. El dólar ha estado bajo presión ya que los países reevalúan las monedas de reserva, y reducen su exposición a los bonos del Tesoro estadounidense. Ese contexto ha sido muy favorable para el oro y los metales preciosos. El oro en particular tuvo un año espectacular, con su doble papel de ser una materia prima y un activo monetario. Cuando se considera como una reserva de valor, durante épocas de incertidumbre cuando los activos de riesgo están sujetos a períodos más largos de mayor volatilidad, resulta particularmente atractivo, como hemos visto en 2025 y actualmente.

¿Cómo se compara ‘Superciclo 2.0’ con el superciclo liderado por China en los años 2000?

El superciclo de 2000–2011 fue impulsado en gran medida por la rápida industrialización y urbanización de China. En esta ocasión, con el ‘Superciclo 2.0’, los factores de demanda derivados de la desglobalización son más amplios, más globales y potencialmente de mayor duración. Recrear cadenas de suministro de minerales críticos para facilitar el paso hacia la desglobalización es extremadamente intensivo en materias primas, lleva mucho tiempo, y a menudo puede llevar décadas en desarrollarse. También es muy intensivo en capital construir la oferta para satisfacer la demanda futura. El gasto de capital, por ejemplo, en la minería aún está en mínimos de 30 años.2 Se necesita un periodo de inversión de capital sostenida, no solo en la extracción de materias primas, sino también en la cadena de suministro downstream, es decir, infraestructuras de refinado, procesamiento y manufactura.

Los factores demográficos son un motor clave de este superciclo. Durante el superciclo de materias primas liderado por China, la migración urbana creó una demanda industrial sin precedentes. A diferencia de Occidente, Japón y Corea del Sur, donde las tasas de fecundidad bajas están llevando a un crecimiento poblacional más lento, las poblaciones emergentes y fronterizas, particularmente en África subsahariana y Asia Central, están creciendo. Además, estamos viendo una rápida urbanización y una clase media en crecimiento, proyectada en 2025 para superar los cuatro mil millones por primera vez, además de otro mil millones de personas dentro de la próxima década.3 Estos factores están apuntando hacia una demanda creciente duradera de varias décadas de materias primas clave, en términos de demanda de energía, sistemas de agua, materiales de construcción para infraestructuras, alimentos y agricultura.

Los esfuerzos de descarbonización mediante la electrificación son significativamente intensivos en recursos, lo que los convierte en un viento de cola clave para la industria minera, así como para las empresas de recursos relacionadas. El cobre es clave para la generación de energía, las redes, los vehículos eléctricos y la infraestructura de carga, así como para baterías y sistemas de almacenamiento. Esto está llevando a un aumento de la demanda de metales como el litio, el níquel, el aluminio, la plata, las tierras raras y minerales críticos. La energía solar, eólica, hidroeléctrica, geotérmica y de biomasa se encuentran entre las principales fuentes de energía alternativa. La importancia de la descarbonización puede resumirse en el argumento de la Comisión Europea de que la transición energética ya no es solo un imperativo climático; también es una necesidad estratégica y geopolítica.

¿Qué papel está desempeñando la IA dentro del sector de recursos?

Facilitar la explosiva demanda de la IA requiere centros de datos extremadamente intensivos en energía, acelerando la demanda de inversión en infraestructura eléctrica y, cada vez más, en energía nuclear. Eso tiene implicaciones significativas para la demanda de uranio y los mercados de combustible nuclear.

Desde una perspectiva de productividad, eficiencia y coste, los recursos son una industria increíblemente rica en datos — desde el muestreo geológico y la exploración hasta el procesamiento y la optimización de plantas. La IA se utiliza cada vez más para analizar datos geológicos, mejorar la eficiencia de la exploración, optimizar las técnicas de voladura, aumentar las tasas de recuperación y reducir el uso de reactivos en las plantas de procesamiento. Estas aplicaciones mejoran directamente la productividad y los márgenes. El sector tiene un fuerte historial de adopción de nuevas tecnologías, y la IA apoyará cada vez más la eficiencia operativa en lugar de ser simplemente un impulsor de la demanda descendente.

Los mercados energéticos suelen ser volátiles, y más aún en el contexto actual. ¿Cuál es su perspectiva a corto y medio plazo del sector?

Acabamos de entrar en el cuarto evento más importante para los mercados petroleros globales en los últimos 40 años. Tras el inicio del conflicto en Irán, el mercado ha cambiado agresivamente de una extrema complacencia a un pánico agudo por el cierre del envío a través del Estrecho de Ormuz. El 9 de marzo el precio del petróleo subió aproximadamente un 30 % hasta 119,48 $ por barril (bbl), pero el mercado cerró ese día con solo un 4 % de aumento. Durante las dos semanas siguientes, el petróleo se negoció de 77 $/bbl a 102 $/bbl, y está en 92 $/bbl (momento de la redacción el 23 de marzo).4 Los únicos otros movimientos de este tamaño se vieron durante la invasión de la Guerra del Golfo en 1990–1991, el rebote de recuperación tras la crisis financiera global de 2008, y el rebote tras la recesión posterior a COVID en 2020.5 Todos estos movimientos desmesurados fueron provocados por diferentes eventos, pero sugieren que al menos 150 $ por barril es probable si las restricciones persisten. Para dar una perspectiva, se espera que el precio normal del petróleo esté en torno a 80 $/bbl en un rango de 60 $/bbl a 100 $/bbl.

¿Dónde se pueden encontrar hoy en día las oportunidades más atractivas en recursos naturales?

En nuestra opinión, los temas estructurales y el entorno macro actual son más propensos a favorecer la minería y los minerales, donde la oportunidad para que los inversores activos generen alfa (retornos superiores al índice de referencia) es materialmente mayor en las condiciones actuales.

Esto contrasta con la agricultura, que tiende a tener flujos comerciales globales eficientes que son difíciles de interrumpir ya que se producen ampliamente, y tienden a ser altamente sustituibles. Las rutas comerciales se desvían, surgen proveedores alternativos, y los precios se normalizan más rápidamente que en los sectores más fragmentados. Los expertos en selección de valores tienen menos oportunidades de «comprar escasez» o apostar por una prolongada disrupción regional. La exposición a precios de materias primas por sí sola es menos probable que genere un exceso de rentabilidad sostenido.

¿Cuál es tu perspectiva para los recursos naturales durante el resto del año y a más largo plazo?

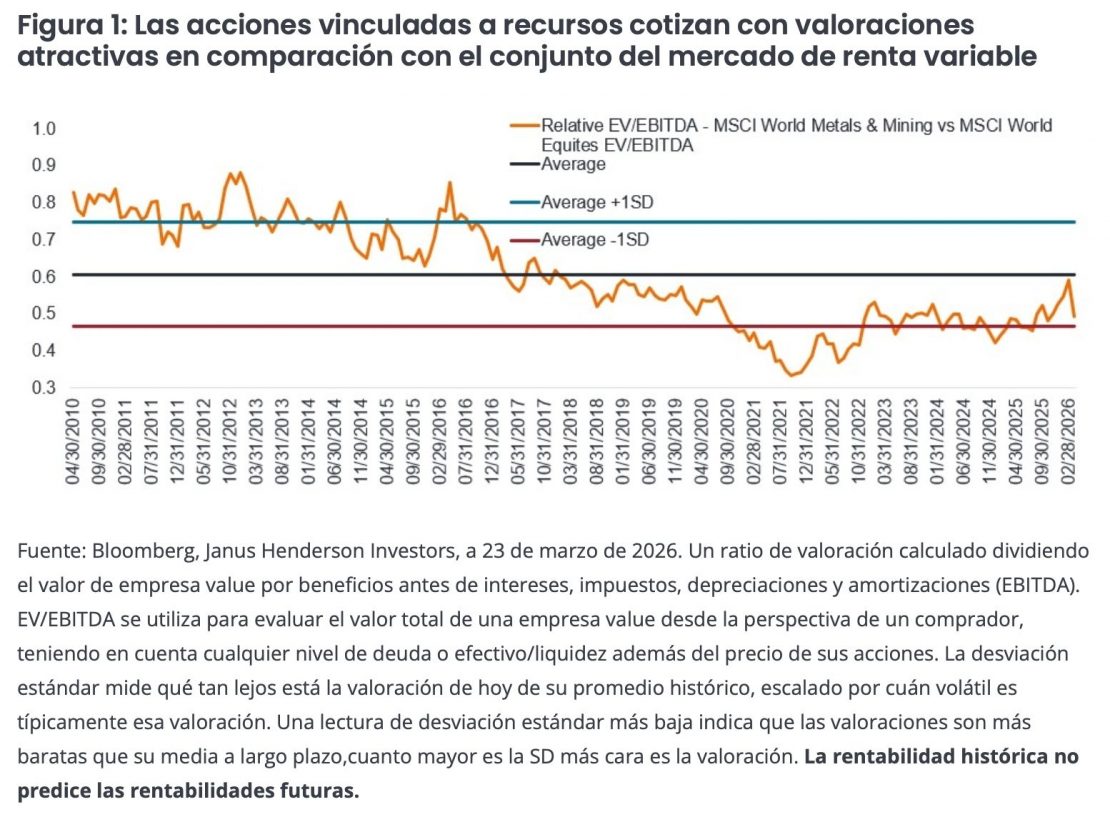

El entorno actual, con la reestructuración de las cadenas de suministro, la construcción de infraestructuras de IA, la transición energética y el aumento del gasto en defensa debido a la incertidumbre geopolítica, y los vientos demográficos favorables parece propicio para los recursos naturales, y creemos que el superciclo actual sigue en sus primeras etapas. A medida que la inversión se acelera en infraestructuras, manufactura y energía, es probable que sigan las presiones inflacionistas. Los recursos se benefician al actuar como cobertura frente a la inflación. La fuerte demanda tiende a llevar a precios más altos, con muchas materias primas beneficiándose directamente de entornos inflacionistas. Además, muchas acciones de recursos siguen cotizando a valoraciones atractivas en comparación con la renta variable global.

Las acciones de recursos naturales tienen el potencial de ofrecer rentabilidades atractivas a largo plazo y ofrecer beneficios valiosos de diversificación en relación con la renta variable mundial en general. Creemos que un enfoque de inversión activa se adapta bien a este entorno, focalizándose en empresas de recursos de alta calidad con ventajas competitivas sostenibles, tales como activos de clase mundial, balance sólidos, bajos costos o altos márgenes, y mejorando los perfiles de sostenibilidad.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.

La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520