La tregua de dos semanas anunciada esta semana merece una lectura sin sesgos. El acuerdo se alcanzó con menos de dos horas de margen respecto al plazo impuesto por Trump, con Pakistán actuando como mediador principal. Desde una perspectiva de gestión de crisis, es un resultado positivo. Desde la perspectiva del inversor, es el inicio de una fase de incertidumbre negociadora, no su resolución.

El propio Consejo Supremo de Seguridad Nacional iraní incluyó una advertencia significativa en su comunicado: “Se subraya que esto no supone el final de la guerra”. Una frase que debería ser suficiente para moderar el entusiasmo.

La arquitectura del acuerdo y sus fisuras inmediatas

El acuerdo descansa sobre pilares que entendemos que pueden resultar insuficientemente sólidos:

a) Dos planes de paz incompatibles. Trump describió el plan iraní de diez puntos como “una base de trabajo para negociar”, pero las posiciones de partida son diametralmente opuestas. El plan iraní contempla demandas como el control del Estrecho de Ormuz, el levantamiento de todas las sanciones y el pago de reparaciones de guerra. El plan estadounidense de quince puntos, presentado en marzo, exigía exactamente lo contrario: desnuclearización, fin del apoyo a intermediarios regionales y libertad de navegación sin condiciones.

b) Doble discurso iraní. El Consejo Supremo de Seguridad Nacional de Irán afirmó en su declaración interna que “casi todos los objetivos de guerra han sido alcanzados”, mientras que en el plano internacional adoptó un tono conciliador. Esta discordancia es una señal de alerta: Teherán tiene pocos incentivos para hacer concesiones que erosionen su credibilidad interna, y se vería favorecida por la pérdida del control republicano en ambas cámaras en las legislativas de noviembre.

c) Postura Israel – Líbano, ¿coherente con la iniciativa estadounidense?

El Estrecho de Ormuz: reabierto en la forma, restringido en el fondo

Este es el punto que más impacto tiene sobre los mercados de energía y sobre el riesgo geopolítico estructural. El ministro de Asuntos Exteriores iraní Araghchi anunció que el tránsito seguro por el Estrecho de Ormuz sería posible durante dos semanas “mediante coordinación con las Fuerzas Armadas de Irán y con la debida consideración a las limitaciones técnicas”.

Sin embargo, la expresión “limitaciones técnicas” y la referencia a la “coordinación con las Fuerzas Armadas” son realmente la declaración de un peaje operativo. Antes de la guerra, cerca de 100 buques transitaban el Estrecho a diario sin coordinación alguna con el ejército iraní. Lo que se está normalizando ahora es un régimen de navegación condicionada que, de consolidarse en un acuerdo permanente, representaría un cambio estructural en el mercado energético global.

Según AP, el plan permitiría a Irán y Omán recaudar tasas por los tránsitos a través del Estrecho, lo que constituiría una violación directa de la Convención de Naciones Unidas sobre el Derecho del Mar.

¿Implicación de inversión directa? Incluso en un escenario de paz, la prima de riesgo sobre el petróleo no desaparece; simplemente cambia de naturaleza, pasando del riesgo de cierre total al riesgo de peaje y restricción discrecional.

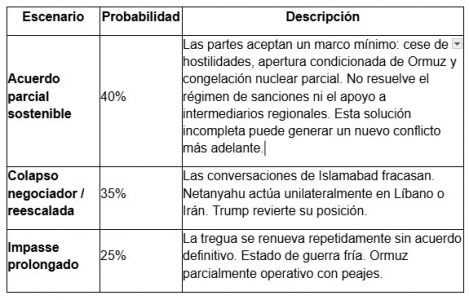

Valoración de escenarios

Asignamos probabilidades condicionales a tres escenarios en un horizonte de seis meses:

Los obstáculos al escenario de paz definitiva son considerables. Trita Parsi, experto en Irán, advierte de que las conversaciones de Islamabad podrían fracasar, aunque reconoce que “el terreno ha cambiado”. Compartimos ese diagnóstico, con un matiz importante: el terreno ha cambiado en lo táctico, pero no estratégicamente.

Lo que el rally no está descontando

Los mercados han reaccionado de forma racional a la eliminación del riesgo de cola más extremo (destrucción total de infraestructura iraní, cierre permanente de Ormuz).

Petróleo: El brent cotiza en torno a 95 dólares por barril, frente a los casi 110 previos al anuncio del alto el fuego, si bien el nivel previo al conflicto era de aproximadamente 70. La diferencia refleja que el mercado no cree en una normalización completa de flujos y coincidimos con esa lectura: mientras Ormuz opere bajo un régimen de coordinación iraní, la prima estructural no desaparece. La economía global hoy es menos dependiente del crudo, pero hay implicaciones macro; la demanda es extremadamente inelástica, y si el petróleo se mantiene consistentemente alto afectará el consumo de productos y servicios no energéticos.

Renta variable. El rebote del S&P 500 y del Euro Stoxx 50 está justificado por la reducción del riesgo de cola, pero conviene mantener la cautela ante la posibilidad de que las conversaciones de Islamabad generen nuevos picos de volatilidad. El jueves, el Wall Street Journal publicaba un artículo que recogía las dudas del equipo de Trump sobre la posibilidad de haber cantado victoria de forma prematura. En el momento de escribir estas líneas, Irán aún no ha abierto Ormuz y ha anunciado que hundirá los barcos que intenten transitarlo sin autorización previa. Además, ha filtrado que cobrará un peaje y que solo permitirá el paso a 12-15 embarcaciones diarias, frente al centenar que navegaban el estrecho antes del conflicto. Ni Estados Unidos ni la comunidad internacional aceptarán el control iraní del estrecho como solución definitiva. En esa misma dirección, el índice de aprobación de Trump se desploma. Si su administración llega a dar por perdido el control de ambas cámaras antes de noviembre, el presidente intensificará los ataques y, con el capital político agotado, se centrará en eliminar definitivamente la “amenaza” nuclear iraní.

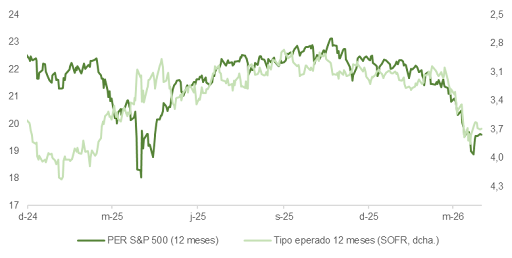

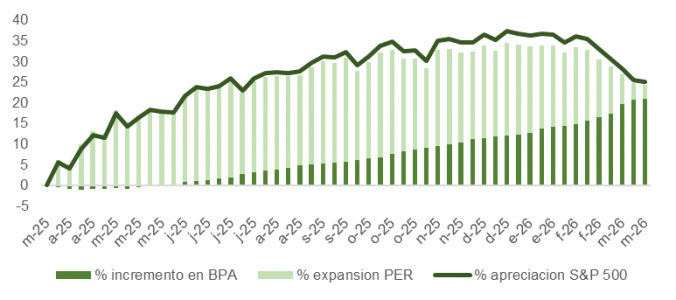

La próxima semana arranca el período de publicación de resultados del primer trimestre. La incertidumbre puede llevar a las empresas a rebajar sus perspectivas para el segundo trimestre, lo que obligaría a los analistas a recortar sus proyecciones de crecimiento de beneficios, que han aumentado un 4,5% desde el inicio de las hostilidades. Aunque el PER ha comprimido en respuesta al aplanamiento de la curva, un consenso más conservador constituirá un obstáculo claro para que el mercado continúe subiendo a corto plazo en una dinámica similar a la que vivimos en abril de 2025, tras el Día de la Liberación. Según un informe reciente de la Fed de Dallas, si el conflicto se prolonga hasta fin de año, el PIB global podría verse impactado en un -1,3%, recortando 3-4 puntos porcentuales a la proyección de BPA 2026 (~14%).

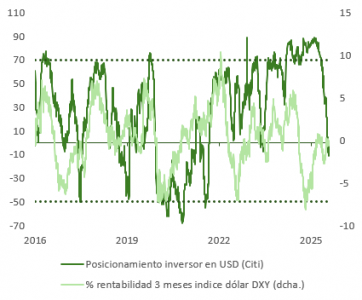

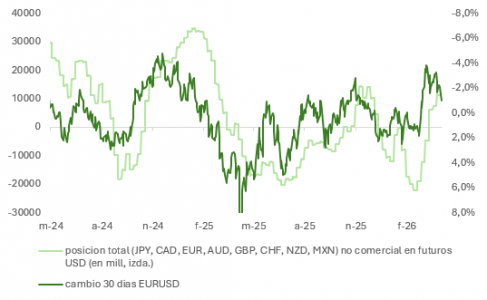

Divisas y tipos. El dólar (DXY) ha caído alrededor de un 1% y los futuros de fed funds descuentan ahora once puntos básicos de recortes para diciembre frente a cero antes de la tregua. El mercado está apostando a que la Fed recuperará margen de maniobra si el shock energético se disipa. Las posiciones largas en DXY han comenzado a deshacerse y el dólar ha perdido el soporte de su media móvil de doscientas sesiones, lo que abre potencial para que el euro ataque de nuevo la zona de máximos.

En definitiva, el alto el fuego es positivo y reduce la probabilidad de un escenario catastrófico en el horizonte inmediato. Pero los inversores que lo interpreten como el inicio de una normalización duradera están asumiendo riesgos.

Las negociaciones de Islamabad que arrancan el viernes serán el primer test real. Las posiciones de partida de ambas partes siguen siendo estructuralmente incompatibles: el actor israelí opera con agenda propia e Irán ha demostrado su capacidad para administrar el discurso interno de victoria con independencia del resultado diplomático.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera