Los mercados de renta fija cerraron el mes de marzo con caídas, ya que el temor a un posible aumento de la inflación a causa del conflicto en Oriente Próximo derivó en un importante repunte de los tipos de interés.

Dicho aumento vino impulsado por el incremento de los precios de la energía que ha provocado la guerra, que prácticamente ha paralizado los flujos de petróleo y gas procedentes de Oriente Próximo.

Este contexto ha avivado el temor de los mercados a un posible aumento de la inflación. Si el conflicto se alargara, el tiempo jugaría en contra de la economía mundial y de la estabilidad de los precios, con un creciente riesgo de estanflación: una inflación en aumento y un crecimiento estancado.

La combinación de bajo crecimiento e inflación elevada es una experiencia poco habitual y nada agradable para las economías desarrolladas, ya que una economía débil suele traducirse en una escasa demanda y un mercado laboral frágil, lo que normalmente modera las subidas de precios.

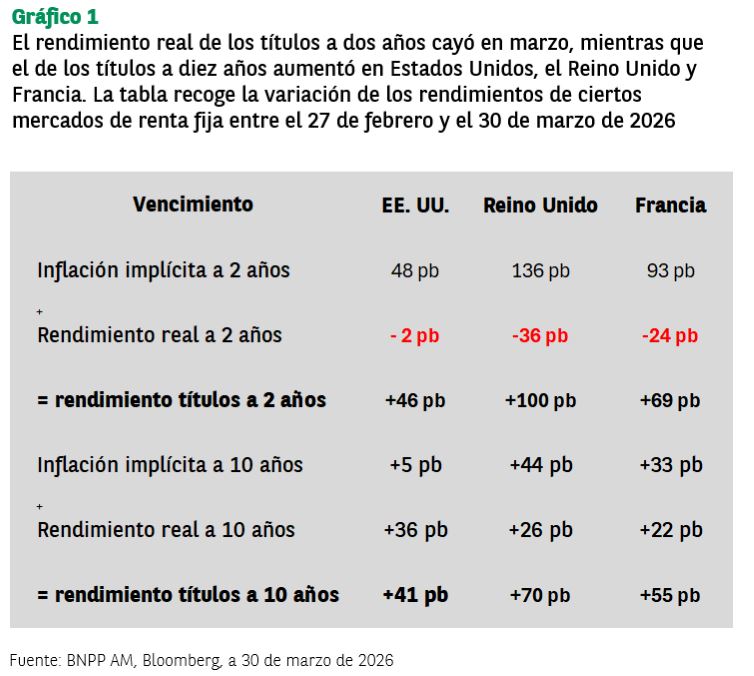

Ahora, los mercados esperan subidas, y no recortes, de los tipos de interés en 2026. Eso ha hecho que la deuda a corto plazo haya sido la más castigada en la caída de marzo, ya que los inversores han pasado de anticipar que los bancos centrales iban a recortar los tipos a prever subidas para contrarrestar el aumento de la inflación. El gráfico recoge la evolución de los rendimientos de ciertos títulos de deuda en Estados Unidos, la eurozona y el Reino Unido en el mes de marzo.

Posible protección de la deuda ligada a la inflación

El aumento de la inflación tiende a afectar a los bonos tradicionales, ya que su rendimiento fijo nominal no está correlacionado con el incremento de los precios. Aunque los inversores continúan recibiendo el cupón establecido, su valor real se va erosionando a medida que la inflación va repuntando, lo que comprime la rentabilidad real.

Por el contrario, la deuda ligada a la inflación permite a los inversores adelantarse a la inflación, ya que los flujos se ajustan para reflejar el aumento de los precios. También les permite beneficiarse de la indexación diaria a la inflación total, incluidos los componentes de los alimentos y la energía.

Esta indexación diaria hace que el principal y los cupones vayan aumentado. Con el paso del tiempo, el principal aumenta al mismo ritmo que la tasa de inflación correspondiente.

La indexación a la inflación va actuando de manera gradual a lo largo del tiempo, lo que significa que, en entornos volátiles como los que están viviendo actualmente los mercados, la rentabilidad de la deuda ligada a la inflación viene principalmente determinada por la evolución de los tipos de interés reales.

Sin embargo, la deuda indexada a la inflación a corto plazo (con vencimientos entre uno y cinco años) permite a los inversores limitar el impacto que puede tener la evolución de los tipos reales en la rentabilidad y centrarse en las ventajas que ofrece la indexación a la inflación.

No solo inflación implícita: también inflación observada

La evolución registrada por la deuda ligada a la inflación a corto plazo durante el mes de marzo demuestra su capacidad para proteger a los inversores de un fuerte aumento de la inflación. La inflación implícita aportó un 1,15% de rentabilidad y la rentabilidad absoluta de la deuda ligada a la inflación a corto plazo se situó en 0,05% desde principios del mes al 30 de marzo. Por el contrario, la deuda nominal a corto plazo cayó un 1,10% (datos de rentabilidad con cobertura en dólares).

Mantenemos una visión positiva sobre las perspectivas de la deuda ligada a la inflación a corto plazo. En nuestra opinión, la inflación implícita ya incorpora el aumento de los precios de la energía a corto plazo y, por tanto, un mayor nivel de inflación para el resto del año.

Esto significa que, para que la inflación implícita continúe repuntando, tendría que producirse un aumento sostenido de los precios de la energía desde los niveles actuales o un nuevo repunte de la inflación en otro ámbito: aranceles, interrupción de las cadenas de suministro, subidas salariales, etc.

Este nuevo repunte de la inflación podría materializarse en un escenario adverso en el que persistieran las graves restricciones al tránsito en el estrecho de Ormuz, lo que mantendría el precio de los hidrocarburos (petróleo y gas) en niveles muy elevados; por ejemplo, una media de 100 dólares el barril en 2026, antes de caer de nuevo hasta unos 80 dólares en 2027.

Este escenario provocaría tensiones persistentes en el suministro de gas europeo, especialmente durante el periodo de acumulación de existencias previo al invierno; de media, los precios se situarían en torno a los 70 euros el megavatio/hora en 2026 y en unos 61 euros en 2027. Además, también podrían producirse efectos de segunda ronda derivados de las tensiones en Ormuz, como el encarecimiento de los fertilizantes, que elevaría la inflación de los alimentos, y la menor oferta de subproductos de la producción de gas, como el helio.

Pensamos que el mercado ha descontado de manera adecuada las expectativas de inflación, por lo que consideramos que la principal fuente de rentabilidad de la deuda ligada a la inflación a corto plazo depende cada vez más de la inflación observada: la reciente crisis energética y el consiguiente aumento de los precios se traducirán en un nivel más elevado de rentas procedentes de la indexación de la inflación.

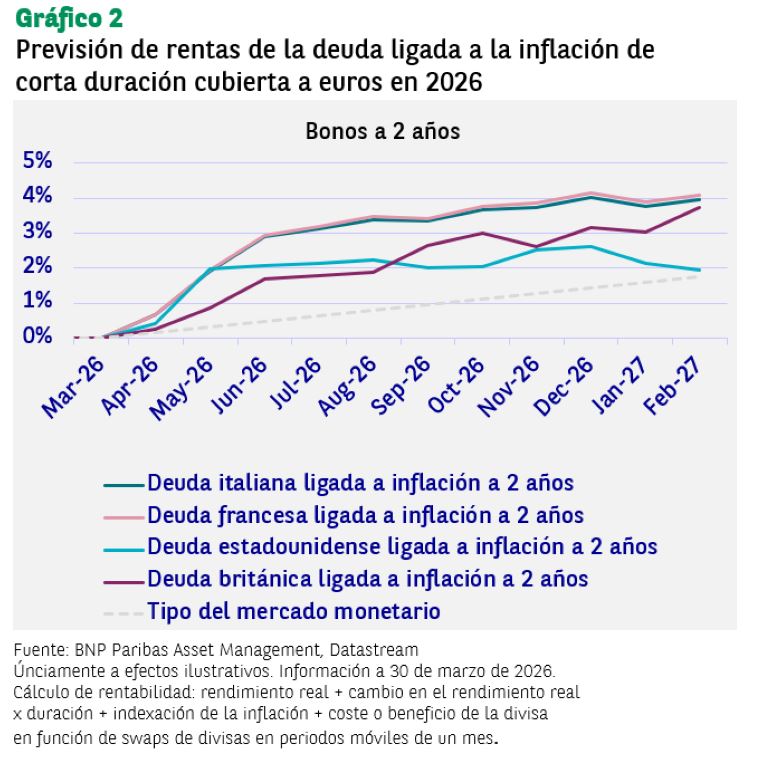

Como podemos comprobar en el siguiente gráfico, en las condiciones actuales de mercado, las rentas generadas por la deuda ligada a la inflación a corto plazo se situarán entre el 3% y el 3,5% entre abril y final de año, impulsadas principalmente por el mecanismo de indexación de la inflación:

En nuestra opinión, el nivel de indexación de la inflación de los próximos meses será lo bastante elevado como para ofrecer protección frente a una fuerte caída de los tipos reales, como ocurrió en 2022, un periodo que guarda ciertos paralelismos con el contexto actual: fuerte aumento de la inflación y temor a que los bancos centrales se vieran obligados a endurecer su política monetaria.

Camino de la estanflación

La tensión en Oriente Próximo representa una importante crisis de oferta, lo que impulsa al alza los riesgos de inflación justo en un momento en el que comenzaba a deteriorarse el impulso de crecimiento en las economías desarrolladas. Los indicadores de actividad ya apuntaban a un debilitamiento de la demanda y de los mercados laborales. Por lo tanto, el contexto macroeconómico refleja cada vez más una combinación estanflacionista de ralentización del crecimiento y persistencia de las presiones inflacionistas.

En este contexto, favorecemos la deuda ligada a la inflación a corto plazo, especialmente la de la eurozona. Este segmento ha logrado ofrecer una protección eficaz frente al aumento de la inflación observada, limitando al mismo tiempo la exposición a los cambios en los tipos de interés.

Por otro lado, pensamos que la deuda ligada a la inflación podría verse también favorecida por la posible revisión de unas expectativas excesivamente restrictivas sobre la política monetaria, lo que la convertiría en la cobertura más eficaz en un escenario macroeconómico de estanflación.

Análisis elaborado por Elida Rhenals, gestora del AWA WF Global Inflation Short Duration de BNP Paribas Asset Management.

Por Funds Society, Madrid

Por Funds Society, Madrid