Una semana más, la atención de los mercados permanece centrada en los precios de la energía y el temor a una posible estanflación. El veredicto sigue siendo de preocupación contenida, sin pánico, pues el conflicto iraní ha elevado la volatilidad, pero no ha llegado a dañar de forma severa la rentabilidad de los activos de riesgo.

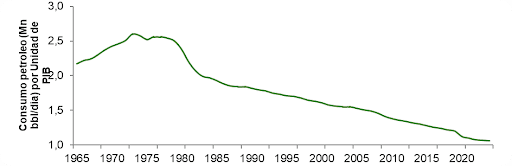

La situación macro es distinta a la que precedió a la crisis energética de 2022. Además, el mundo es hoy un 60% menos dependiente del crudo que en los años 70, lo que amortigua el impacto estructural.

Dicho esto, el umbral histórico de daño real es claro: el petróleo necesita más que doblarse para desencadenar una recesión o un mercado bajista. En el caso del WTI, eso implica superar de forma sostenida los 140 dólares por barril, un escenario posible pero que todavía no es el central. Si el gasto energético se duplicara, este absorbería aproximadamente el 7% de la renta disponible americana, frenando el consumo y debilitando al bloque republicano de cara a las elecciones de mitad de mandato.

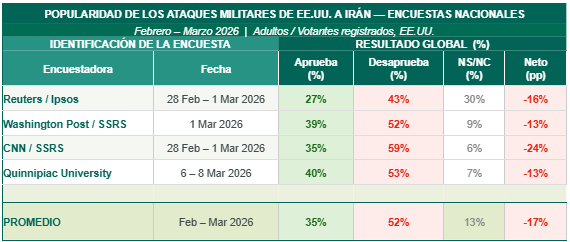

Irán no puede ganar militarmente, pero sí puede mantener elevados los precios del crudo el tiempo suficiente para forzar un cambio de postura en Washington. Trump, presionado por una opinión pública mayoritariamente contraria a la guerra, por la proximidad de las elecciones legislativas y por una crisis de asequibilidad que afecta directamente a su base electoral, tiene incentivos poderosos para resolver el conflicto con rapidez. Los mercados descuentan un desenlace favorable, pero un deterioro de la situación podría generar una corrección adicional. Y no necesariamente un mercado bajista, sino un episodio lo suficientemente incómodo como para precipitar una resolución.

En los últimos días hemos recibido indicios claros de una voluntad conciliadora por parte de Trump, pero Irán sigue jugando al gato y al ratón. El nuevo plazo otorgado por el presidente estadounidense para alcanzar un principio de acuerdo finaliza el próximo 6 de abril.

Por otra parte, la similitud macro con la primera Guerra del Golfo desaconseja cambios bruscos en la composición de las carteras. En 1990-91, la economía estadounidense ya estaba perdiendo impulso antes de que Irak invadiera Kuwait el 2 de agosto de 1990. En 2026, el patrón se repite: antes de los ataques a Irán, la economía ya acusaba el impacto de aranceles intermitentes, una contratación débil y presiones inflacionarias que, aunque en remisión, no habían desaparecido. De hecho, Greenspan llevaba ya un año recortando tipos cuando Irak invadió Kuwait, al igual que Powell, que también había iniciado las rebajas antes del conflicto iraní, reduciendo los tipos desde el 5,25%-5,50% hasta el entorno del 4,25%-4,50% entre la segunda mitad de 2024 y principios de 2025.

Los recortes de tipos ejecutados por la Fed en la segunda mitad de 2025 y el estímulo fiscal del plan OBBBA están actuando como amortiguadores de los efectos de la guerra sobre la economía. Si la crisis se resuelve en un plazo razonable, el impulso sobre las cotizaciones podría ser igual de intenso: desde los mínimos de octubre de 1990 el S&P 500 se disparó un 26% en apenas tres meses, recuperando con rapidez los niveles previos al conflicto.

La lectura para el mercado de renta fija apunta en la misma dirección. En 1990, Greenspan interrumpió los recortes cuando las expectativas de inflación repuntaron por el encarecimiento del crudo, y la TIR del Treasury subió en consecuencia. Sin embargo, el deterioro del mercado laboral y la recesión obligaron a reanudarlos, y a finales de ese año la rentabilidad del bono del Tesoro se situaba por debajo de los niveles previos al conflicto.

Europa: punto de partida menos oneroso que en 2022

Aunque la lógica invita a comparar el conflicto iraní con la crisis energética de 2022, el punto de partida es sustancialmente distinto. Cuando Rusia invadió Ucrania, la inflación de la eurozona ya rozaba el 6%. Hoy, con el índice general en el 1,9% y el crecimiento salarial por debajo del 2%, el BCE no tiene justificación suficiente para subir tipos.

Los precios de la energía deberían tratarse como un shock temporal de oferta, no como presión inflacionaria estructural. Endurecer el coste del dinero en este contexto sería repetir el error de Trichet en 2011 y obstruir el funcionamiento de una economía ya golpeada por los precios del gas, los aranceles y la crisis manufacturera alemana. El mercado descuenta 76 puntos básicos de subidas en 2026, lo que puede generar oportunidades en el tramo corto e intermedio de la curva.

Con todo, conviene no perder de vista que, a diferencia del doble mandato de la Reserva Federal, el único objetivo del BCE es mantener la inflación próxima al 2%. Si el petróleo se dispara o se consolida por encima de los 100 dólares, el recuerdo del error de Trichet podría volverse más difuso en la mente de los miembros del Consejo de Gobierno.

Las referencias que ofrece el episodio de 2022 son claras: las bolsas y divisas cíclicas no tocan mínimos hasta que el pico en los precios de la energía queda atrás. Mientras tanto, el sector energético supera al mercado, los defensivos baten a los cíclicos y el dólar se aprecia frente a las principales divisas.

El Estrecho de Ormuz es también la principal ruta de tránsito de helio y fertilizantes, entre otras materias primas de difícil sustitución en los procesos productivos, lo que introduce riesgos adicionales sobre la inflación de alimentos y la cadena de suministro global. Esta incertidumbre penaliza de forma especial a las economías más abiertas, como las europeas.

Antes de la crisis subprime, el 79% de los beneficios del S&P 500 procedía de sectores cíclicos. Ahora, el 57% proviene de industrias de crecimiento, lo que hace al índice americano más defensivo.

Mercados de divisas: fortaleza del dólar y oro a la baja

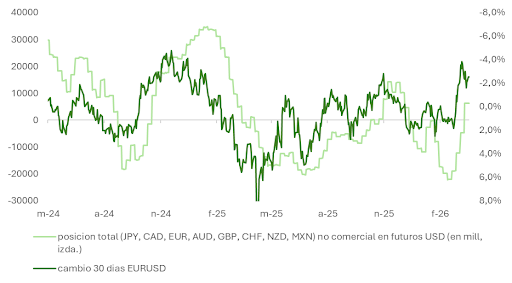

El EUR/USD ha corregido desde el inicio del conflicto, confirmando que la percepción del dólar como activo refugio se mantiene intacta pese a los temores de degradación. Mientras perdure la incertidumbre, la fortaleza relativa de la divisa estadounidense mantendrá su vigencia. El dólar es, además, una moneda tendencial, y la ruptura al alza de su media móvil de 200 sesiones da soporte técnico a esta expectativa.

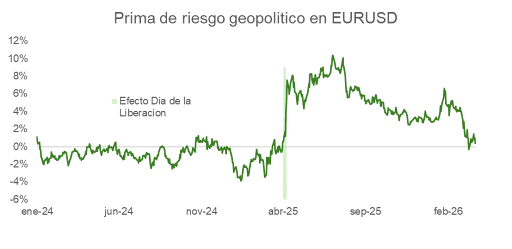

Sin embargo, la revalorización ha eliminado por completo la prima que el mercado había otorgado al EUR/USD tras los anuncios arancelarios del Día de la Liberación, aunque la incertidumbre sobre la política comercial de Trump se mantiene elevada. Los modelos de largo plazo apuntan a un dólar algo sobrevalorado y los inversores especulativos han cerrado ya sus posiciones cortas sobre el billete verde. Adicionalmente, el mercado ha pasado de descontar que los fed funds cerrarían 2026 en el 3% a verlos anclados en el 3,75%. El anuncio de una tregua obligaría a revisar con rapidez estas expectativas.

En contra de lo que cabría esperar de un activo refugio, el oro ha caído un 14% en el mes de marzo. La fortaleza del dólar, el fuerte repunte de los tipos reales y la sobrecompra técnica explican el movimiento. No obstante, la proximidad de una tregua (que conllevaría una reversión de estas fuerzas negativas), la tendencia estructural hacia la multipolaridad geopolítica y el giro procíclico hacia políticas fiscales expansivas mantienen el atractivo del oro como elemento diversificador en carteras multiactivo.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera