La búsqueda de nuevas fuentes de financiación para sus proyectos de inteligencia artificial está haciendo que los hiperescaladores emitan más bonos en el mercado de crédito con grado de inversión, aunque con un volumen por definir y oportunidades de inversión todavía limitadas.

El mercado de crédito con grado de inversión (IG) ha empezado en 2026 con los diferenciales más tensos que nunca en este siglo: el pasado 22 de enero el IG estadounidense batió un máximo de 73 puntos básicos, el spread más estrecho desde 1998 según datos de Bloomberg (este artículo ha sido redactado a 16 de febrero de 2026). Sin embargo, el apetito de los inversores sigue intacto: aún queda mucho dinero en cash esperando a ser invertido, los rendimientos parecen razonables y los balances corporativos rebosan salud, por lo que el lado de la demanda sigue fuerte.

S&P Global Ratings anticipa que se mantendrá la oferta este año, aunque a una tasa inferior a la del pasado: desde el 11% visto en 2025 al 4,8% que anticipan paran la emisión global de deuda en 2026, hasta 10,8 billones de dólares. Según datos facilitados por Janus Henderson Investors, en enero de 2026 la oferta de deuda estadounidense IG se incrementó en una tasa del 22% interanual, y la europea, en un 12%.

Desde S&P Global Ratings consideran que el mercado se encuentra actualmente en la fase final de este ciclo de crédito: “Los diferenciales están cerca de mínimos históricos en la mayoría de regiones, el apalancamiento en cuentas marginales está al alza, las bolsas están sosteniendo ganancias fuertes, pero concentradas, y la demanda de instrumentos de mayor rendimiento (como híbridos) es robusta”, resumen. No obstante, señalan que el riesgo geopolítico se mantiene elevado, y advierten: “La resiliencia de las economías, beneficios corporativos y demanda de mercado podría disminuir a medida que pase 2026”.

Goldman Sachs: «Los hiperescaladores podrían acumular una deuda considerable antes de sufrir consecuencias negativas significativas»

Con este telón de fondo, muchos inversores están esperando nuevas oportunidades idiosincráticas, y algunas de ellas podrían venir de la mano de los hiperescaladores (proveedores de infraestructuras masivas en la nube como Amazon, Alphabet/Google, Meta, Microsoft y Oracle), que en el último trimestre del año pasado rompieron la baraja al empezar a emitir bonos con los que financiar sus proyectos de inteligencia artificial (IA). Estas compañías emitieron en conjunto cerca de 121.000 millones de dólares en 2025, de los cuales 90.000 fueron captados en el último trimestre.

“Esta oleada de emisiones se ha visto impulsada por los planes de expansión masiva de la infraestructura en la nube: la construcción de centros de datos a gran escala equipados con servidores avanzados y unidades de procesamiento gráfico (GPU) de última generación, destinados a satisfacer la creciente demanda de IA”, explica Theodore Bair Jr, estratega senior de inversión de BNY Investments.

Estas necesidades de gasto de capital (capex) superan cada vez más los flujos de caja operativos previstos, “lo que empuja a las empresas a recurrir a los mercados de bonos para financiar su crecimiento a una velocidad y escala sin precedentes». Desde la óptica de los inversores, estas emisiones suponen una oportunidad por varios motivos: los hiperescaladores cuentan con ratings elevados, el cupón resulta atractivo y, de manera importante, se ofrece la posibilidad de obtener exposición directa a la temática de la IA del lado de la renta fija.

Ahora bien, ¿hasta qué punto suponen estas nuevas emisiones una nueva oportunidad? ¿Qué impacto pueden tener sobre los índices en el corto, medio y largo plazo? ¿Qué riesgos traen consigo?

Nuevas cumbres inalcanzables

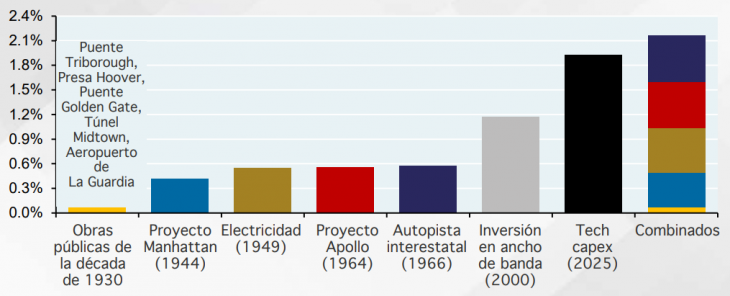

En su informe “Smothering Heights: is the largest moat in market history indestructible?”, Michael Cembalest, Chairman de Estrategia de Mercado e Inversión de JP Morgan Asset & Wealth Management, aporta algunos números que dan vértigo: entre el 65% y el 75% de los retornos, beneficios y gasto en capital del S&P 500 desde el lanzamiento de ChatGPT en 2022 han venido de 42 compañías directamente vinculadas a la IA generativa. La capitalización de cuatro fabricantes de semiconductores más cuatro hiperescaladores ha pasado de 3 billones de dólares en 2019 a 18 billones hoy, equivalente a un 20% de la capitalización de la renta variable desarrollada. Además, el gasto en capital del sector tecnológico contribuyó al 40%- 45% del crecimiento del PIB estadounidense en los tres últimos trimestres, frente a menos del 5% de los primeros tres trimestres de 2023. “En otras palabras, la temática de inversión en IA generativa ha eclipsado al resto del mercado bursátil estadounidense. Sin los beneficios de esas 42 acciones, el S&P 500 habría presentado un rendimiento inferior al de Europa, Japón y China”, resume Cembalest.

Bofa calcula que los hiperescaladores emitirán de media entre 140.000 y 320.000 millones de dólares en los próximos tres años

A pesar del reciente incremento de la inversión en capex –por ejemplo, la proporción de inversión en capital propio e I+D de Meta alcanzó un máximo del 70% en 2025, frente a la media del 10% del S&P 500-, desde JP Morgan Asset & Wealth Management constatan que el nivel de endeudamiento sigue siendo muy bajo: el universo de 28 acciones con exposición directa a IA con el que trabajan representa el 50% de la capitalización del S&P 500 y solo el 5% de la deuda neta.

Pese a este bajo apalancamiento, Cembalest advierte de que los mercados crediticios no están ignorando el cambio del flujo de caja a la financiación de la deuda, citando como ejemplo el desplome del 35% en las acciones de Oracle en el último trimestre del año pasado, con un incremento de sus diferenciales en 90 puntos básicos.

Gasto en capital tecnológico en 2025 frente al gasto en grandes proyectos de infraestructura en EE. UU. Porcentaje máximo anual del proyecto sobre el PIB

Fuente: Historia del distrito de Manhattan, BEA, Sociedad Planetaria, Centro Eno para el Transporte, Fed de San Francisco, archivos Hoover, Baruch, GoldenGate.org, New York Times, JPMAM, 2025

Desde Goldman Sachs indican que la fortaleza de los balances de los hiperescaladores y su disposición creciente a poner a trabajar el dinero va a seguir actuando como un soporte para el crecimiento ncontinuado del capex a lo largo de este año. Según sus cálculos, recogidos en el informe “The trajectory of AI capex and the next beneficiaries of corporate AI adoption” (publicado el 18 de noviembre de 2025), desde 2021 los hiperescaladores han incrementado colectivamente la deuda neta presente en sus balances desde -158.000 millones a 137.000 millones de dólares: “A pesar de este incremento, sus balances se mantienen extremadamente fuertes; el incremento de 295.000 millones de deuda neta ha incrementado su deuda/ebitda de -0,7 a 0,2 veces, y muchas de estas compañías cuentan con ratings de crédito en la parte alta del grado de inversión, con Oracle y las ‘neoclouds’ (una nueva categoría especializada de proveedores de servicios de computación en la nube, cuyo objetivo principal es satisfacer la alta demanda de infraestructura para IA) como excepciones”.

Desde la firma anticipan que “los hiperescaladores podrían acumular una deuda considerable antes de sufrir consecuencias negativas significativas para sus múltiplos basadas únicamente en el apalancamiento”.

¿De cuánto dinero hablamos?

Desde Bank of America (BofA), el analista Tom Curcuruto calcula una emisión media anual de unos 140.000 millones de dólares (en todas las divisas) para los cuatro grandes hiperescaladores más Oracle, de modo que podría llegar a los 400.000 millones en tres años, una cifra similar al volumen de deuda emitida por los seis mayores bancos estadounidenses en 2025 (159.000 millones de dólares).

Tim Winstone (Janus Henderson): «No hay deuda de hiperescaladores en euros, al menos todavía; una emisión de 10.000 millones sería considerable para la deuda IG en euros»

Tim Winstone (Janus Henderson Investors)

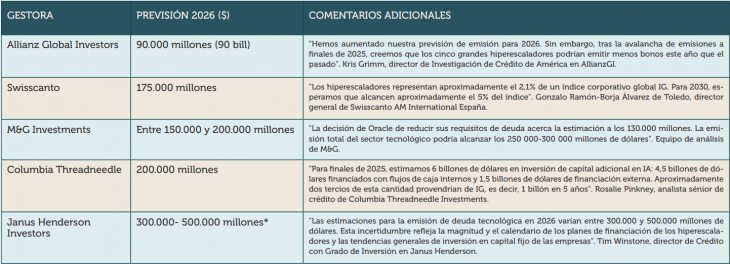

No obstante, advierte de que esta cifra podría incrementarse hasta superar los 320.000 millones al año en un escenario más agresivo, en el que cada uno de los cuatro grandes añadiría 0,5 veces de apalancamiento sobre un ebitda creciente. En base a la información publicada por estas compañías, desde BofA calculan que solo las emisiones destinadas a financiar centros de datos podrían superar el medio billón de dólares a tres años vista. Por tanto, concluyen, “una mayor oferta para financiar la IA podría situar a los cinco hiperescaladores entre los mayores emisores del índice IG”.

Desde el banco de inversión creen que el mercado de deuda IG podría absorber esta nueva oferta “sin mucho problema”, al menos en su escenario base, por hasta siete razones: gran parte del incremento de la oferta ya está en precio; la demanda de ‘papel’ barato y de alta calidad es fuerte; los cupones del índice de IG “generarán efectivo suficiente para cubrir la mayor parte de la oferta neta”; según cálculos de la entidad, la oferta neta de cupones del Tesoro será 400.000 millones de dólares inferior en 2026 en equivalentes a 10 años; una Fed dovish dará apoyo a la demanda inversora; un gran incremento de la oferta de bancos estadounidenses (“también procedente de emisores grandes y de alta calidad”) durante el periodo 2013-2017 no tuvo un impacto significativo en los diferenciales; y la disminución prevista de aproximadamente 50.000 millones de dólares en la oferta bancaria estadounidense “compensa esta situación”.

* Estas estimaciones son para todo el sector de tecnología, no solo para los hiperescaladores

No obstante, la cifra de 140.000 millones al año es solo un número en un mar de probabilidades, como ha podido comprobar Funds Society durante la elaboración de este reportaje: las cinco entidades que han participado han proporcionado cifras diferentes de estimación de volumen de emisiones para los hiperescaladores en 2026, desde la más conservadora (90.000 millones de dólares al año) a la más entusiasta (200.000 millones al año en los próximos cinco años).

Gonzalo Borja Álvarez de Toledo (Swisscanto AM International España): «El papel importante de los mercados de deuda privada es la «novedad» en comparación con el pasado»

Rosalie Pinkney, analista sénior, proporciona una previsión detallada de Columbia Threadneedle sobre la inversión en IA en el corto y medio plazo: 6 billones de dólares en inversión de capital adicional en IA, de los cuales 4,5 billones de dólares serían financiados con flujos de caja internos y 1,5 billones de dólares vía financiación externa; de la financiación externa, en la entidad calculan que “aproximadamente dos tercios de esta cantidad” provendrían de emisiones de deuda IG y el resto, en operaciones privadas y CBS, etc. “Es decir, 1 billón en 5 años o 200.000 millones de dólares adicionales al año“, aclara la analista. Considerando que el índice global de renta fija IG tiene actualmente un tamaño de 15 billones de dólares, desde la gestora anticipan un incremento adicional del 1,5% cada año, “lo cual es considerable, pero asimilable”.

La tasa anual de oferta de Hiperescaladores de IA, en torno a 140.000 millones de dólares

BofA Global Research espera que la tasa de suministro anual de los hiperescaladores estadounidenses sea de 142.000 millones de dólares en el escenario base. Esto se compara con los 120.000 millones de dólares emitidos en el mercado estadounidense en 2025. Riesgo al alza: 317.000 millones de dólares al año

Fuente: BofA Global Research

Desde Janus Henderson, Tim Winstone, director de Crédito con Grado de Inversión, indica que el sector de tecnología supone el 8% del índice de deuda estadounidense IG. “Si el capex vinculado a la IA sigue a este ritmo, entonces sería factible que la tecnología alcance el 15% del índice para 2028”, observa. El caso del índice europeo IG sería algo distinto, pues la tecnología hoy solo pondera un 2,4%. “No hay deuda de Amazon, Meta u Oracle en euros, al menos no todavía”, señala el experto, que advierte: “Una emisión de 10.000 millones para cada uno de los cinco grandes hiperescaladores sería considerable para la deuda IG en euros, e incrementaría su ponderación en el índice del 1,53% al 3,94%”.

Gonzalo Ramón Borja Álvarez de Toledo, director general de Swisscanto Asset Management International España, explica que actualmente los hiperescaladores representan aproximadamente el 2,1% de un índice corporativo global de inversión y anticipa que podría alcanzar el 5% para 2030, calculando una emisión en torno a 175.000 millones en 2026.

Kris Grimm (Allianz GI): la clave está en el ritmo de recompra de acciones, porque los hiperescaladores pueden financiar gran parte de su capex con flujos de caja, «pero muchos querrán diversidad en sus fuentes de financianción»

Gonzalo Ramón Borja Álvarez de Toledo (Swisscanto Asset Management International España)

La expectativa de Swisscanto es que solo aproximadamente el 25% de las inversiones de estas tecnológicas se financien con deuda en mercados públicos, mientras que una parte significativa de las inversiones será financiada vía deuda privada y en bancos. “El papel importante de los mercados de deuda privada es la «novedad» en comparación con el pasado”, concluye el experto.

Desde Allianz Global Investors (Allianz GI), Kris Grimm, director de Análisis de Crédito de América, corrobora que este tipo de emisores “se inclinan más por financiarse en otros mercados, incluyendo high yield, ABS y otros, y podría producirse una mayor debilidad del lado de la oferta en esos mercados menos profundos”. Según cálculos de BofA, las emisiones ligadas a IA en el mercado de high yield podrían alcanzar los 20.000 millones. Aunque no dan una cifra de a cuánto podrían ascender concretamente las rondas privadas de capital, hablan de que “los mercados privados están bien posicionados, gracias a su arsenal de entorno a un billón de dólares listos para gastar”.

Condiciones cambiantes y riesgos

Kris Grimm (América de Allianz Global Investors)

Todas las entidades consultadas han enfatizado que estas estimaciones pueden estar sujetas a revisión por las cambiantes condiciones del mercado y lo dinámico del propio segmento de IA. El experto de Allianz GI indica que el ritmo de recompra de acciones será clave en la trayectoria futura de emisiones: “Los hiperescaladores pueden financiar una gran porción de sus gastos en capital con flujos de caja operacionales, pero muchos querrán diversidad en sus fuentes de financiación. Además, el grupo sigue devolviendo capital a sus accionistas”. Grimm indica que la recompra de acciones se moderó recientemente, con una caída del 33% en el último trimestre de 2025.

Rosalie Pinkney (Columbia Threadneedle): «Es probable que cualquier oportunidad de compra (de deuda vinculada a IA) sea efímera»

Rosalie Pinkney (Columbia Threadneedle Investments)

Desde M&G Investments citan como otro ejemplo el paso atrás de Oracle en sus necesidades de financiación: si calculaban inicialmente un volumen de emisiones de entre 150.000 y 200.000 millones de dólares, tras la decisión de la compañía creen que la cifra se quedará más cercana a los 130.000 millones, y estiman que las emisiones para todo el sector tecnológico se situarán entre los 250.000 y los 300.000 millones de dólares para 2026. Desde la firma consideran que este incremento en la oferta podría posibilitar una revisión de precios de todo el mercado IG, “pero probablemente solo bajo dinámicas de flujos de inversión específicas”. El mecanismo “más plausible” sería la rotación de inversores desde otros emisores hacia las nuevas emisiones de hiperescaladores.

Ampliando el espectro al conjunto del sector tecnológico, desde M&G también advierten del riesgo de corrección en las valoraciones relacionadas con la IA: “Un cambio brusco podría ejercer presión sobre segmentos del crédito privado, como los préstamos de ventures, en los que los préstamos suelen depender de garantías (por ejemplo, GPUs) y de unas perspectivas de crecimiento que podrían no materializarse plenamente”, señalan.

Finalmente, desde Janus Henderon añaden que el creciente peso de la tecnología también en los índices de renta fija IG “introduce riesgos de concentración”, lo que sugiere que los inversores “deberían considerar la diversificación de sus carteras”, para equilibrar la exposición con sectores defensivos y mantener liquidez para actuar cuando haya picos de volatilidad que generen oportunidades de valoración. “Esto claramente es más fácil de hacer con una cartera activa que con una pasiva”, remacha el experto de la firma.

Por Funds Society, Madrid

Por Funds Society, Madrid