El crédito privado ha experimentado un crecimiento muy significativo en la última década como fuente de financiación alternativa a la bancaria, convirtiéndose tanto en una opción clave para las empresas como en un activo diversificador de las carteras para los inversores. Junto su desarrollo, también han brotado nuevos vehículos de inversión con cierta liquidez (evergreen) y se ha dado acceso al inversor minorista -a partir de 10.000 euros, en ciertas estrategias-, lo que ha obligado a poner mayor escrutinio sobre sus riesgos y funcionamiento. Las dudas sobre valoraciones o ratings, el riesgo de sobrexposición a firmas tecnológicas, y las recientes ventas llevadas a cabo por la gestora Blue Owl -de 1.400 millones de dólares, sobre todo en préstamos directos originados por la firma-, leídas por el mercado como una situación de tensión de liquidez y de presiones en reembolsos y que tuvieron su contagio bursátil en firmas similares como Ares, Apollo Blackstone, KKR y TPG, han puesto sobre la mesa sus peligros sistémicos y su cara B, sobre todo cuando un activo ilíquido se comercializa en productos con liquidez parcial entre minoristas.

Sin embargo, dicen los expertos, la clave no está en evitarlo, sino en ser disciplinados en la selección de gestores, la estructuración de las operaciones y la gestión del riesgo. Descartan el riesgo sistémico, recuerdan su desarrollo, diversidad y atractivas rentabilidades y matizan que, en España y también Europa, la financiación a través de crédito privado es muy limitada. La situación se debe más, dicen, a un ajuste en las expectativas de retorno que a un problema estructural del activo.

Una oportunidad que entra en una nueva fase

De hecho, los expertos consultados destacan las oportunidades que ofrece el activo: «Va a continuar en una clara senda de crecimiento, complementando la financiación tradicional de los bancos. Estos cada vez están más limitados en su actividad crediticia por las exigencias regulatorias y de capital y el crédito alternativo está todavía en la infancia. El porcentaje de crédito privado es todavía muy inferior a la media de los países europeos e irrisorio comparado con países con una larga tradición en esta actividad, como Reino Unido y Estados Unidos. Las rentabilidades para el inversor a corto y medio/largo plazo son muy atractivas y una buena opción para diversificar la cartera», explica José Corral Vallespin, Managing Partner y CEO de Zintra Capital Credit, el brazo de crédito privado de grupo CIMD.

«El crédito privado es una clase de activo que ha existido durante décadas. Antes de la crisis financiera, la financiación de empresas —especialmente en el mid-market— estaba principalmente cubierta por los bancos. Sin embargo, los cambios regulatorios posteriores llevaron a las entidades financieras a reducir significativamente su exposición a este segmento, abriendo la puerta a financiadores alternativos. Actualmente, el crédito privado se ha consolidado como una fuente relevante de diversificación para las carteras, con un tamaño de mercado estimado entre 1 y 2 trillones de dólares, y con una correlación generalmente baja con otras clases de activos», afirma Emilio Hunolt, socio y responsable de Crédito Privado en Arcano Partners, lo que trae numerosas oportunidades a los inversores: » La retirada parcial de los bancos ha generado una oportunidad estructural que ha permitido que las operaciones en crédito privado ofrezcan, en términos generales, un diferencial de aproximadamente 200 puntos básicos frente a mercados públicos. Además, la mayoría de los préstamos en crédito privado están estructurados con tipo de interés flotante, lo que ha permitido que esta clase de activo se beneficie del entorno reciente de tipos elevados. Como resultado, actualmente se observan rentabilidades superiores al 7,5% en Europa y cercanas al 10% en Estados Unidos en estrategias de direct lending».

«Hace 10 años sólo existía el tipo de direct lending en el que fondos financiaban a compañías, generalmente acompañando a fondos de private equity en contextos de LBOs. Actualmente hay varios verticales dentro de la deuda privada: senior, mezzanine, asset-based, special situations… cada una con un perfil de riesgo y rentabilidad diferente: desde el propio direct lending con rentabilidades entre el 6%– 10% con cupones trimestrales que permiten al inversor recibir dividendos casi desde el primer trimestre de la inversión, hasta la deuda más enfocada en special situations donde se tiene un ángulo oportunista, muchas veces capitaliza los intereses generados, y apunta más a retornos en el entorno de los mid-teens», recuerda Carlos Pulido, Managing Director de Terram Capital.

«En Terram estamos centrados en el asset-based, financiando compañías y tomando como garantías activos reales (lo que protege el capital de nuestros inversores al no asumir el riesgo de la propia empresa) apuntando a rentabilidades de doble dígito. Este tipo de financiaciones no se ven tan afectadas por la volatilidad de los mercados como otros activos financieros: desde el punto de vista de preservación del capital la garantía sobre activos reales nos protege frente a eventuales “baches” que puedan sufrir las empresas, y desde el punto de vista del retorno estamos menos expuestos que otros activos al tener siempre un “spread” frente al tipo de interés legal».

«Durante más de una década, la deuda privada —y en particular el direct lending— ha sido uno de los grandes beneficiados en las carteras institucionales. En un entorno de tipos bajos y abundante liquidez, ofrecía rentabilidades superiores al high yield y a los préstamos sindicados, con menor volatilidad aparente y una atractiva prima de iliquidez», añade Gonzalo Colino, Head of Secured Lending de Santander Alternative Investments.

Pero hoy el contexto es diferente: «El crecimiento del sector, la mayor presencia de retail y episodios recientes como las restricciones de liquidez en algunos vehículos semilíquidos en EE.UU. han puesto el foco en la transparencia de valoraciones y en la gestión del riesgo estructural. No estamos ante una crisis sistémica ni ante un deterioro generalizado del crédito, pero sí ante una nueva fase: la de la selección frente a la expansión indiscriminada», asegura.

Apalancamiento, liquidez, ratings o valoraciones: temas a vigilar

Aunque el mercado ha puesto el foco en valoraciones, ratings, posible burbuja en la exposición a softwares y tecnología o tensiones de liquidez en vehículos semilíquidos destinados a perfiles no profesionales, los expertos consultados ratifican que se trata de un activo seguro y transparente en el que la selección es más importante que nunca y descartan riesgos y contagios sistémicos.

Además, hablan del modesto tamaño que tiene este activo a la hora de financiar empresas españolas y de la potente gestión de riesgos que se hace en España: por una parte, Corral Vallespin recuerda que, en España, «el crédito privado no es aún relevante, por lo que su impacto en la economía en caso de un hipotético y muy improbable problema sería ínfimo. Estimamos que menos del 5% de la financiación a empresas españolas proviene de fondos de crédito alternativo, locales (como Zintra Capital) o internacionales», asegura. Por otra, Pulido asegura que «la mayoría de fondos en España opera bajo un control muy estricto de sus participadas y existe una gran transparencia frente a los inversores, con comunicaciones periódicas en las que se informa de la evolución de sus posiciones y sus estados financieros. En Terram, por contrato obligamos a nuestros acreditados a llevar a cabo valoraciones anuales de los activos que garantizan nuestras financiaciones, llevadas a cabo por un tercero independiente. Estas valoraciones son las que usan nuestros auditores para formular los estados financieros del fondo, y son compartidas con los inversores que lo solicitan».

Con todo, reconocen algunas situaciones a vigilar. Por ejemplo, en cuanto al apalancamiento. «El rápido crecimiento del sector ha generado una mayor competencia en algunos segmentos del mercado, particularmente en el large-cap direct lending, donde se observan spreads más ajustados, mayores niveles de apalancamiento y documentación más débil. Más allá de este segmento, y a pesar de los titulares recientes sobre la clase de activo, seguimos viendo muchas áreas de oportunidad. Creemos que el entorno actual no es un momento para alejarse del crédito privado, sino para ser especialmente selectivos en la originación y estructuración de las inversiones», indica Hunolt.

«Europa, y más concretamente España, es uno de los focos de inversión de este tipo de activo puesto que vamos con mayor retraso comparado con el resto de Europa y sobre todo con Estados Unidos. En este sentido, no creemos que en Europa exista una burbuja de crédito privado, teniendo en cuenta que el peso de la financiación alternativa es de en torno al 30% del total, comparado con el 60%-70% en Estados Unidos pero sí que estamos viendo apalancamientos cada vez mayores, impulsados por la subida en la valoración de los subyacentes y el aumento del back-leverage de los fondos», añade Pulido. En su entidad, mantienen bajos niveles de LTV y no han usado nunca back-leverage «Esto ha hecho que tanto el equipo de inversión como nuestros inversores hayan estado siempre cómodos con nuestras inversiones incluso en entornos tan agresivos como durante el covid o las crisis internacionales que se han ido sucediendo durante los últimos años, y que han provocado un nivel de volatilidad pocas veces visto en los mercados», afirma.

Desde Arcano Partners señalan los temas que han estado en el foco mediático y que han afectado al crédito privado, como los fallidos first brands y tricolor, el riesgo de concentración en software, las estructuras de los fondos, los ratings, las valoraciones o el peligro sistémico. Sobre el primer tema, «a pesar de haber sido casos de fraude, mala praxis empresarial no un fallo del sistema financiero, los medios trataban de describirlo como el «canary in the coal mine», señales tempranas de estrés de mercado, critica la entidad. «Son casos aislados y en ningún caso lo vemos como un problema de riesgo sistémico. El debate más relevante probablemente sea si el rápido crecimiento de los activos bajo gestión (AUM) en crédito privado podría derivar en una mayor competencia por operaciones y, potencialmente, en una relajación de los estándares de crédito por parte de algunos gestores. En este contexto, la selección de managers se vuelve especialmente crítica y buscar disciplina de underwritting, experiencia del equipo, alineación de intereses y ante todo rigor en la due diligence», explica el experto.

Además, parte del crecimiento reciente del crédito privado ha venido acompañado de vehículos semi-cerrados o evergreen que permiten la inversión de clientes minoristas. «Dado que el activo subyacente es intrínsecamente ilíquido, estos fondos suelen incluir mecanismos de control de liquidez (gates) que limitan los reembolsos cuando superan determinados umbrales. En los últimos meses, algunos fondos han activado estos mecanismos ante niveles elevados de solicitudes de reembolso. Lejos de ser una señal de estrés, estos mecanismos están diseñados precisamente para proteger a los inversores que permanecen en el fondo y evitar ventas forzadas de activos ilíquidos», dice Hunolt.

Sobre los ratings, algunos expertos critican el uso creciente de calificaciones crediticias privadas (private ratings), lo que algunos han denominado “rating shopping”, al poder recurrirse a diferentes agencias hasta obtener una calificación más favorable. No obstante, recuerda Arcano, estas calificaciones suelen utilizarse principalmente con fines regulatorios o de estructuración y no sustituyen el análisis crediticio propio de los gestores.

Sobre el peligro de contagio y riesgo sistémico en el sistema financiero, especialmente por la relación creciente entre bancos y fondos de crédito privado a través de NAV lines -líneas de financiación colateralizadas sobre carteras diversificadas de préstamos, generalmente con LTV moderados-, defienden que estas exposiciones representan una proporción relativamente limitada del balance de los bancos: «Vemos poco probable que el crédito privado genere riesgos sistémicos comparables a los observados en crisis financieras anteriores».

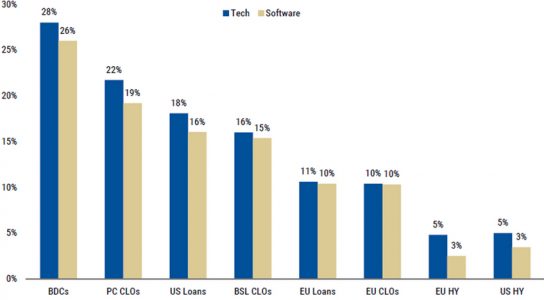

¿Burbuja en sofware?

Sobre las valoraciones, matizan que, al tratarse de activos no cotizados, las valoraciones en crédito privado se basan en modelos internos y comparables de mercado: «Algunos episodios recientes —como casos en los que préstamos inicialmente valorados cerca de par fueron posteriormente marcados prácticamente a cero— han reavivado el debate sobre si estas valoraciones reflejan con suficiente rapidez el deterioro crediticio. En paralelo, muchos BDCs cotizados negocian con descuentos frente a su NAV, lo que algunos interpretan como una señal de que el mercado descuenta posibles ajustes futuros. No obstante, estos descuentos también reflejan factores propios de los mercados cotizados, como liquidez, flujos de inversores y sentimiento de mercado. En Europa, además, las valoraciones se apoyan cada vez más en metodologías estandarizadas promovidas por reguladores como ESMA», explica Hunolt.

Sobre la posibilidad de burbuja en sectores como el software –una parte relevante del crédito privado, especialmente en EE.UU., está expuesta a compañías de software con modelos de ingresos recurrentes-, la preocupación reciente se centra en cómo los avances en inteligencia artificial podrían acelerar la disrupción en algunos segmentos del sector, reduciendo barreras de entrada y aumentando la competencia. Hunolt matiza que «gran parte de esta exposición se concentra en software mission-critical, integrado en los procesos operativos de las empresas y con elevados costes de cambio para los clientes. Además, el riesgo se mitiga mediante modelos de ingresos altamente recurrentes, baja rotación de clientes y estructuras de préstamo senior secured con niveles prudentes de apalancamiento», explica.

Para Colino, de Santander Alternative Investments, el direct lending tradicional —basado en cash flow lending y estructuras bullet a 7 años— ha demostrado resiliencia incluso en entornos de tipos más altos. Las tasas agregadas de impago siguen en línea con medias históricas y no se observa un deterioro sistémico. Pero bajo esa aparente estabilidad agregada ha emergido un fenómeno clave: la dispersión sectorial y el riesgo tecnológico. «La concentración en software o en modelos de negocio intensivos en intangibles obliga a mirar con mayor detalle la calidad del activo subyacente. En un mundo donde la tecnología puede alterar modelos de negocio en cuestión de meses, la obsolescencia se ha convertido en un riesgo estructural. Aquí cobra fuerza una tesis clara: activos reales con baja obsolescencia. Las compañías que operan activos físicos críticos —infraestructura logística, maquinaria industrial, flotas de transporte, equipamientos industriales o inmobiliario productivo— presentan una característica diferencial: su valor no depende exclusivamente de un múltiplo de mercado o de una expectativa de crecimiento, sino de un activo tangible con utilidad económica real y valor de recuperación identificable».

- Riesgo de crédito – concentración al sector del software: .

Fuente: Morgan Stanley

«En conclusión, el crédito privado ha experimentado un crecimiento muy significativo en la última década y, con ello, un mayor escrutinio sobre sus riesgos y funcionamiento. Aunque es probable que algunos fondos registren rentabilidades inferiores a las de años anteriores, creemos que esto responde más a un ajuste en las expectativas de retorno que a un problema estructural de la clase de activo. En última instancia, el crédito privado no es más que financiación en los tramos más senior de la estructura de capital, donde históricamente las tasas de pérdida han sido limitadas. Como en cualquier clase de activo en expansión, la clave no está en evitar el crédito privado, sino en ser disciplinado en la selección de gestores, la estructuración de las operaciones y la gestión del riesgo».

Oportunidades selectivas

En este contexto, los expertos hablan de oportunidades selectivas. En Arcano hablan de valor cada vez más fuera de los segmentos más concurridos del mercado, especialmente en estrategias con fuerte protección estructural o respaldadas por activos y como ejemplos hablan de financiaciones corporativas a empresas no participadas por fondos de capital riesgo, normalmente en procesos menos competitivos permitiendo estructuras y rentabilidades más atractivas; financiaciones puente en equity release con LTVs inferiores al 50%; financiación de infraestructuras digitales, como centros de datos pre-alquilados, con elevada visibilidad de flujos de caja; operaciones de crédito estructurado, como titulizaciones de carteras de préstamos con mejoras estructurales que permiten retornos atractivos; y, en el segmento special situations, carteras de NPLs residenciales con LTVs inferiores al 40%, respaldadas por activos inmobiliarios prime. «Este tipo de estrategias, centradas en estructuración, protección a la baja y originación especializada, permiten capturar oportunidades atractivas incluso en un entorno donde ciertos segmentos del crédito privado se han vuelto más competitivos», explica Hunolt.

«El private credit sigue siendo una herramienta fundamental en carteras institucionales. Pero el nuevo ciclo exige ir más allá la prima de iliquidez. La disciplina estructural, la calidad del colateral y la alineación de intereses marcan la diferencia. En un mercado que evoluciona de la expansión a la selección, creemos que las estrategias respaldadas por activos físicos críticos y estructuras robustas están mejor posicionadas para ofrecer retornos atractivos con mayor visibilidad y resiliencia. Porque en crédito, la verdadera prima no es solo la iliquidez: es la certeza estructural», dice Colino. Así, en Santander Alternative Investments, se centran en la selección dentro del activo: «La pregunta ya no es si invertir en deuda privada, sino en qué tipo de deuda privada y bajo qué estructuras dependiendo de los objetivos del inversor». En su opinión, «en un entorno de dispersión, los activos reales ofrecen una ventaja clave: menor dependencia del ciclo y mayor anclaje en el valor económico subyacente. Esta tesis se consolida como el eje del nuevo ciclo del private credit, en el que los inversores incorporan mayor exposición a Asset-Based Lending como parte de la evolución hacia un enfoque más estructural y respaldado por activos reales dentro de la deuda privada», indica.

A diferencia del direct lending tradicional, el ABL se apoya en colateral tangible y verificable, estructuras amortizing (no bullet) y LTVs conservadores. Esto se traduce en tres ventajas clave para el inversor: mayor previsibilidad de flujos, al estar vinculados a activos físicos o a capital circulante; menor duración efectiva, gracias a la amortización progresiva; y mejor visibilidad de recuperación en escenarios adversos, al existir colateral real. «Estas características posicionan a este tipo de estrategias como especialmente adecuadas para ofrecer soluciones semilíquidas a inversores que buscan estabilidad, visibilidad de flujos y control del riesgo. Además, históricamente el ABL ha mostrado una menor correlación con otros activos de riesgo dentro del universo privado, aportando una diversificación efectiva en carteras multiactivo. En definitiva, no se trata únicamente de capturar yield, sino de hacerlo con mayor protección estructural y disciplina en la gestión del riesgo».

En resumen, dice, el entorno actual favorece a gestores con capacidad de análisis granular, acceso directo a originación, estructuras con protección real, y monitorización activa y continua. «No es un mercado que penalice al conjunto del private credit, sino uno que discrimina entre estructuras robustas y estructuras más frágiles. Es precisamente en este marco donde se posiciona la propuesta de Santander Alternative Investments», apostilla. En la gestora tienen una oferta de deuda privada centrada en activos reales, estructuras sólidas y procesos rigurosos. En el corto plazo, SAI apuesta por estrategias de Working Capital con alta rotación y visibilidad de flujos; en el largo plazo, por Senior Secured Lending respaldado por activos reales, con colateral tangible y fuerte protección estructural.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga