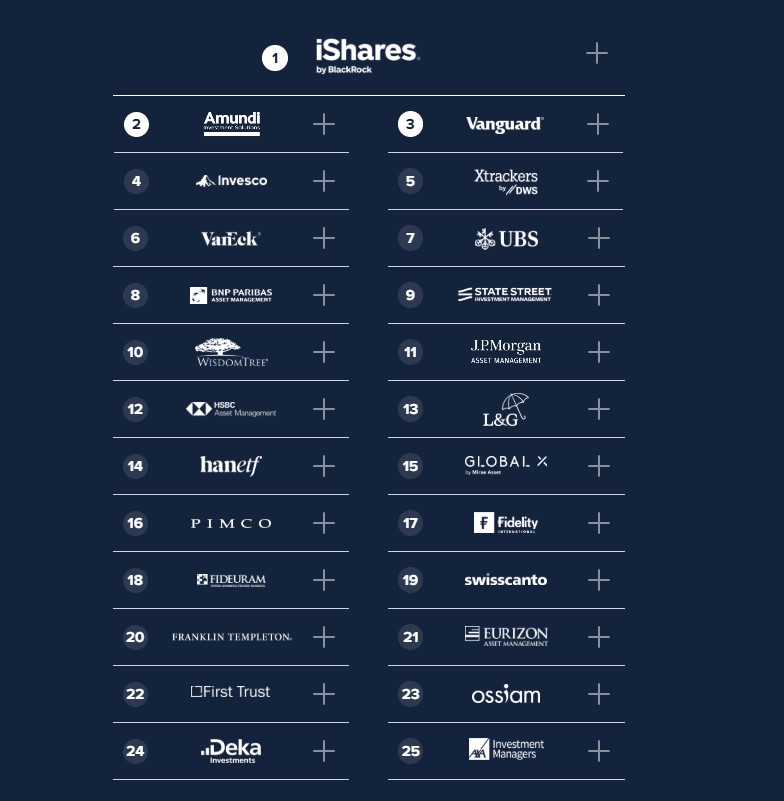

iShares, Amundi, Vanguard, Invesco y Xtrackers superaron a sus rivales emisores de ETFs en 2025 gracias a un fuerte impulso en captación de activos y actividad de nuevos lanzamientos, según el nuevo ranking publicado por ETF Stream. El estudio, titulado ETF Issuer Power Rankings 2025, concluyó que el trío de gestoras estadounidenses registró un avance relativo significativo frente a sus competidores en el mercado de ETFs cotizados en Europa.

A esta conclusión ha llegado el informe basándose en una metodología propia que evalúa cinco métricas durante un periodo de 12 meses: flujos (absolutos y relativos en 2025); negociación (volumen acumulado y volumen relativo al número de ETPs); ingresos (absolutos por comisiones e ingresos relativos al número de ETPs); actividad (número de lanzamientos de ETPs y estrategias); y presencia (flujos absolutos por clases de producto).

Según muestra el informe, el mayor gestor de activos del mundo, BlackRock, encabeza por primera vez este ranking de emisores tras no solo superar sus propios resultados de años anteriores, sino también registrar en 2025 más entradas netas y mayor volumen de negociación en su negocio de ETFs europeos que sus cuatro competidores siguientes juntos.

Por destacar algunos de los datos que explican su liderazgo, iShares obtuvo entradas netas de 92.800 millones de dólares en renta variable y 36.100 millones en renta fija fueron holgadamente más del doble que las de su competidor más cercano y alrededor de un 40% superiores a las que registró en cada categoría el año pasado. “Su liderazgo se extendió a la mayoría de segmentos, con diferencias especialmente marcadas en ESG, mercados emergentes y materias primas, donde añadió 26.000 millones, 12.100 millones y 7.700 millones de dólares en nuevos activos netos, respectivamente”, apunta el informe.

Además, no dejó prácticamente ningún frente sin cubrir, con 36 nuevos lanzamientos que abarcaron desde bloques básicos activos hasta obligaciones de préstamos garantizados (CLOs) y corporate crossovers, temáticas de computación cuántica e IA, nuevas formas de ponderar la renta variable estadounidense y global, y su esperada entrada en productos cotizados sobre criptoactivos (ETPs).

El volumen de negociación acumulado de la gestora neoyorquina en 2025, de 1,84 billones de dólares, supuso un aumento notable frente a los 1,47 billones del año anterior y fue más de tres veces superior al del siguiente emisor más líquido. “Queda por ver si sus iniciativas en 2026 en lanzamientos más activos y con exposiciones más específicas podrán mantener el mismo ritmo de crecimiento sobre una escala ya de por sí colosal”, señala el informe.

Del segundo al quinto puesto

Tras el liderazgo de iShares, está la firma europea Amundi. El mayor gestor de activos de Europa ha vuelto a escalar posiciones en este ranking tras adoptar una estrategia ofensiva en productos core de bajo coste y en la oferta para el segmento minorista, además de trazar un plan para lograr una presencia relevante en los segmentos europeos de ETFs activos y white-label. “El lanzamiento de su gama core de bajas comisiones y la expansión de su consolidada plataforma de réplica sintética respaldaron las entradas de 33.900 millones de dólares en ETFs de renta variable, junto con la demanda de sus estrategias sector-país bien posicionadas, incluido su producto de bancos europeos. La firma también registró 16.900 millones de dólares en estrategias de renta fija, lideradas por fuertes inversiones en exposiciones como deuda corporativa en euros de corta duración”, apunta el informe.

De cara a este año, un cambio de su enfoque, llevará a la firma a unirse a entidades como State Street y DWS en el apoyo a terceros que acceden al mercado, ofreciendo soporte en mercados de capitales, junto con planes para desarrollar su propia gama de ETFs activos internos y una oferta de renta fija más granular.

Llama la atención que, tras Amundi, el tercer y cuarto puesto del ranking vuelva a estar ocupado por firmas estadounidenses: Vanguard e Invesco. Según explica el informe, Vanguard, de Jack Bogle, sube al podio por primera vez tras romper una sequía de tres años sin lanzamientos de ETFs europeos, emprender ambiciosas iniciativas de distribución minorista y recortar comisiones en sus ofertas principales. La gestora, con sede en Pensilvania, registró notables entradas netas, al captar 31.700 millones de dólares en dinero nuevo durante 2025 —la tercera cifra más alta entre todos los emisores— pese a cerrar el año con una gama reducida de solo 40 productos.

Por su parte, Invesco irrumpió en el top 5 del ranking tras anotar las segundas mayores entradas en los segmentos de smart beta y materias primas, lo que, junto con el comportamiento del mercado, impulsó un crecimiento del 44,6% en los activos bajo gestión de su negocio europeo de ETPs.

Por último, top 5 lo cierra, de nuevo, una firma europea: Xtrackers by DWS. “La firma mostró una fuerte tracción, con las cuartas mayores entradas y el tercer mayor volumen acumulado de negociación, que alcanzó 472.300 millones de dólares. Sin embargo, las salidas en determinados segmentos hicieron que sus sólidos 31.000 millones de dólares en nuevos activos netos no resultaran tan destacados en términos relativos frente a los 39.000 millones en entradas que su negocio Xtrackers en Europa había captado el año anterior”, señala el informe. Al igual que Amundi, a la gestora alemana las alianzas con terceros le funcionó. En concreto, lanzó un ETF de ETFs en colaboración con Zurich Insurance y dos ETF activos de renta variable basados en IA junto a DJE Kapital.

Tendencias del año en la industria

“Si bien las exposiciones core indexadas siguen concentrando la mayor parte de la escala en los ETFs europeos, el último año se ha caracterizado por emisores que se apresuran a liderar el mercado en lanzamientos de ETFs activos, distribución minorista y ofertas de terceros de ETF como servicio”, explica Jamie Gordon, editor de ETF Stream.

Según destaca el informe, los demás proveedores líderes de ETFs en Europa lograron avances notables en captación de activos e iniciativas estratégicas: desde nuevas alianzas con neobrókers para aprovechar el creciente peso del inversor minorista, hasta el lanzamiento por primera vez de gamas completas de ETF activos. “Muchos incluso empezaron a ‘alquilar’ sus capacidades para permitir que nuevos gestores entraran por primera vez en este formato”, añaden.

Además, señala que la competencia en el incipiente segmento europeo de ETFs activos se está intensificando, y los nuevos participantes van erosionando gradualmente el dominio del líder del mercado, J.P. Morgan Asset Management. Nordea y Robeco, que se quedaron por poco fuera de la inclusión en el ranking de este año, se situaron ambos entre los 25 principales emisores por entradas netas de nuevos activos en sus nuevos negocios de ETF.

Según destacan, las temáticas de futuro vivieron un renacimiento impulsado por la defensa tras dos años de salidas netas, lo que permitió a especialistas como VanEck, WisdomTree y Global X mejorar su posición frente al ranking del año pasado.

A luz de estas conclusiones, Pawel Janus, cofundador y responsable de analítica de ETFbook, considera que los ETFs europeos siguen mostrando un fuerte crecimiento estructural, reflejado no solo en el aumento de los activos bajo gestión, sino también en la aceleración de la innovación de producto y en un panorama de emisores cada vez más amplio. “La dinámica competitiva del mercado está evolucionando rápidamente, especialmente con la expansión de los ETFs activos y estrategias cada vez más especializadas. En este entorno, la escala por sí sola ya no es suficiente. Los emisores deben diferenciarse mediante innovación, fortaleza en la distribución y excelencia operativa”, concluye Janus.

Por Funds Society, Madrid

Por Funds Society, Madrid