Los sectores cíclicos recuperan el liderazgo a medida que las perspectivas de crecimiento económico se fortalecen gracias al apoyo monetario y fiscal. Los sectores industrial, financiero y de energía han liderado rendimientos desde finales del cuarto trimestre de 2025, en un entorno de avance generalizado en los sectores cíclicos.

Tras meses de debilidad en 2025, el sector de la energía experimentó una ruptura alcista técnica en el primer día de negociación después de la captura, el 3 de enero en EE. UU., del presidente venezolano Nicolás Maduro . Todavía más relevante, otros sectores cíclicos, como el financiero e industrial, también han comenzado el año mostrando movimientos de precios notablemente positivos. Estos avances tienen sus fundamentos en el sólido desempeño de ambos sectores en diciembre.

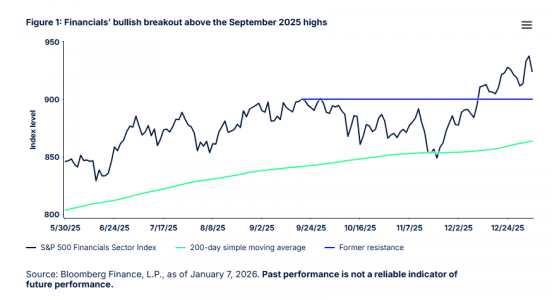

La fortaleza de los retornos en el último trimestre de 2025 ha supuesto la reversión del bajo desempeño de ambos sectores frente al S&P500 en el tercer trimestre de 2025.

Sector financiero: la relajación monetaria y la desregulación actúan como impulso

Dentro del sector financiero, los bancos y las empresas de mercados de capitales fueron los principales contribuyentes al impulso alcista registrado en diciembre y protagonistas de la perspectiva positiva que se mantiene para 2026. Los recortes de los tipos de interés de la Reserva Federal (Fed)—tanto el efecto retrasado de los 75 puntos básicos acumulados en recortes desde septiembre pasado, como los dos recortes adicionales que el mercado espera para este año—podrían estimular el crédito empresarial y la actividad en los mercados de capitales y traducirse en una mejora de la rentabilidad en el sector financiero en general.

En materia de desregulación, las autoridades supervisoras del sector bancario han presentado algunos importantes cambios regulatorios, que reducen los requisitos de capital y los estándares de supervisión, incluidos ajustes en el Ratio de Apalancamiento Suplementario Mejorado (eSLR) y en los modelos de pruebas de estrés. Además, la implementación de un Basilea III Endgame neutral en capital y la reducción de los requisitos adicionales de capital para los Bancos de Importancia Sistémica Global podrían mejorar aún más la eficiencia de capital de los bancos, reducir el coste de capital y aumentar la rentabilidad sobre fondos propios.

Asimismo, con el respaldo de un entorno macroeconómico y antimonopolio más favorable, la actividad de fusiones y adquisiciones (M&A) y de salidas a bolsa (IPO) dentro del sector podría seguir acelerándose más allá de sus niveles cíclicos actuales, lo que previsiblemente llevaría a un fuerte crecimiento de los ingresos para los bancos de inversión.

El progreso regulatorio en la estructura del mercado de activos digitales y la tokenización de activos también serán un estímulo probable para la innovación en los mercados de capitales, generarando nuevas oportunidades.

Sector industrial: impulsado por el gasto en defensa y la inversión en infraestructuras

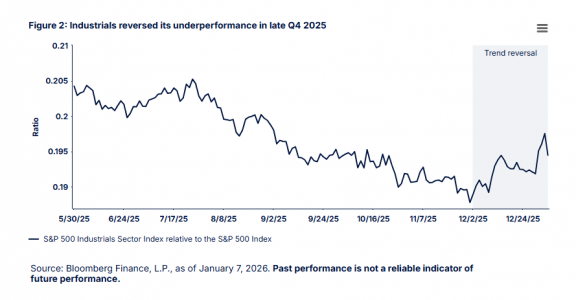

El sector industrial revirtió su trayectoria negativa a finales del cuarto trimestre (Figura 2), apoyado por la mejora en el desempeño de la industria aeroespacial y de defensa. Debido a la volatilidad del panorama geopolítico mundial, (desde Venezuela y Ucrania hasta el Mar de China Meridional) la industria se ha beneficiando del aumento del gasto global en defensa, del incremento de la demanda de energía y de la creciente competencia.

Solo Estados Unidos ha asignado 1,16 billones de dólares a gastos nacionales de defensa e inversión bruta, una cifra récord, y el entorno geopolítico probablemente apunta a que ese dato seguirá aumentando de forma constante . Los analistas proyectan que los beneficios de la industria aumentarán un 51% en 2026, tras un incremento del 81,5% en el tercer trimestre de 2025 y anticipa un repunte del 144% en el cuarto trimestre de 2025.

Además del gasto en defensa, las industrias de maquinaria y material eléctrico, que representan más del 47% del sector industrial, se beneficiarán del aumento de la demanda e inversión en infraestructuras energéticas, un componente crucial en el actual ciclo de gasto de capital, impulsado por la inteligencia artificial.

Sector de la energía: catalizadores a corto plazo y limitaciones a medio plazo

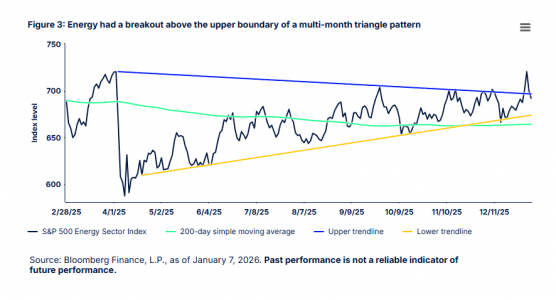

Tras la captura de Maduro por parte de Estados Unidos, el sector energético experimentó una ruptura técnica positiva de un patrón triangular de varios meses (Figura 3). Esto hizo que el índice S&P 500 Energy alcanzara su precio intradía más alto desde noviembre de 20248.

Dada la naturaleza dinámica de la situación política, es probable que la evolución de los precios siga siendo volátil, como se evidencia en la elevada volatilidad implícita del sector. Los catalizadores a corto plazo para el sector energético están en marcha, ya que los principales productores y refinerías de petróleo, así como los proveedores de equipos y servicios energéticos, pueden tomar ventaja ante las expectativas de una mejor capacidad operativa y recuperación de activos en Venezuela.

Sin embargo, las perspectivas a medio plazo del sector siguen siendo limitadas; persiste el exceso de oferta de petróleo a nivel mundial y la posibilidad de un aumento de la producción petrolera venezolana a largo plazo restringe el potencial de cualquier repunte del crudo en el momento en que la demanda comience a recuperarse. Esta dinámica se refleja en la forma de contango de la curva de futuros del petróleo para este año.

Aunque Venezuela posea las mayores reservas de petróleo probadas del mundo, años de subinversión y deterioro en su infraestructura de producción y transporte implican que será necesario una importante inversión y soporte técnico para restaurar la producción a niveles significativos de producción. Cualquier aumento de la oferta a lo largo del tiempo probablemente ejercerá presión a la baja sobre los precios del petróleo y los beneficios del sector.

Perspectivas para los sectores cíclicos: dónde centrar la atención en 2026

En medio de la incertidumbre en Venezuela, una implicación de inversión se cristaliza: se está gestando una nueva oportunidad en los sectores cíclicos. La fuerte, aunque volátil, ruptura en energía ha /atraído mayor atención en el liderazgo emergente de los sectores cíclicos, pero los sectores financiero e industrial se encuentran especialmente bien posicionados para avanzar aún más gracias a una perspectivas de beneficios sólidas, relajación de la política monetaria y al estímulo fiscal expansivo.

Tribuna de Ana Concejero, directora de Intermediary Client Coverage y responsable de las actividades de distribución para el mercado español de State Street Investment Management

Este documento ha sido emitido por State Street Global Advisors Europe Limited (“SSGAEL”), regulada por el Banco Central de Irlanda. Dirección del domicilio social 78 Sir John Rogerson’s Quay, Dublín 2. Número de registro 49934. T: +353 (0)1 776 3000. F: +353 (0)1 776 3300. Web: ssga.com.

Italia: State Street Global Advisors Europe Limited, Sucursal en Italia (“State Street Global Advisors Italy”) es una sucursal de State Street Global Advisors Europe Limited, registrada en Irlanda con el número de sociedad 49934, autorizada y regulada por el Banco Central de Irlanda, y cuya oficina registrada se encuentra en 78 Sir John Rogerson’s Quay, Dublín 2. State Street Global Advisors Italy está registrada en Italia con el número de sociedad 11871450968 – REA: 2628603 y número de IVA 11871450968, y su oficina está ubicada en Via Ferrante Aporti, 10 – 20125 Milán, Italia. T: +39 02 32066 100. F: +39 02 32066 155.

Los ETF cotizan como acciones, están sujetos al riesgo de inversión y su valor de mercado fluctuará. La rentabilidad y el valor del principal de una inversión fluctuarán, por lo que es posible que cuando las acciones se vendan o liquiden, su valor sea superior o inferior al importe por el que fueron compradas. Si bien las acciones pueden comprarse o venderse en un mercado de valores a través de una cuenta de corretaje, no pueden liquidarse individualmente del fondo. Los inversores pueden adquirir acciones y presentarlas para su liquidación a través del fondo en grandes cantidades denominadas “unidades de creación” (creation units). Para más información, consulte el folleto del fondo.

Invertir implica un riesgo, incluido el riesgo de pérdida de capital.

La diversificación no asegura beneficios ni garantiza que no se produzcan pérdidas.

El rendimiento pasado no es un indicador fiable del rendimiento futuro.

Los rendimientos del índice no están administrados y no reflejan la deducción de tarifas o gastos. Los rendimientos del índice reflejan todas las partidas de ingresos, ganancias y pérdidas y la reinversión de dividendos y otros ingresos, según corresponda.

Las marcas comerciales y de servicios referenciadas en este documento son propiedad de sus respectivos titulares. Los terceros proveedores de datos no hacen ninguna garantía ni representación de ningún tipo sobre la precisión, integridad u oportunidad de los datos, y no tienen ninguna responsabilidad sobre los daños de ningún tipo que se produzcan relacionados con el uso de dichos datos.

La información proporcionada no constituye ningún tipo de asesoramiento de inversión, tal y como se define dicho término en la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o en las normas suizas aplicables, y no debe tomarse como tal. Tampoco debería interpretarse como una incitación a la compra ni como una oferta de venta de valores. No tiene en cuenta los objetivos, estrategias, estatus fiscal, apetito por el riesgo u horizonte de inversión de ningún inversor, actual o potencial. Si precisa asesoramiento en materia de inversión, consulte a su asesor tributario y financiero u otro asesor profesional.

Toda la información procede de SSGA salvo que se indique lo contrario y se ha obtenido de fuentes consideradas fiables, pero no se garantiza su exactitud. No se declara ni se garantiza la exactitud, la fiabilidad o la exhaustividad de dicha información, ni se asume responsabilidad alguna por las decisiones que se tomen a partir de ella, por lo que no debe confiarse en ella.

Este informe no puede reproducirse ni en su totalidad ni parcialmente, ni copiarse, ni transmitirse; al igual que ningún contenido del mismo puede divulgarse a terceros sin el consentimiento expreso y por escrito de SSGA.

Un estilo de inversión de “calidad” enfatiza empresas con altos rendimientos, ganancias estables y bajo apalancamiento financiero. Este estilo de inversión está sujeto al riesgo de que el desempeño pasado de estas empresas no continúe o que los rendimientos de los títulos de renta variable de “calidad” sean menores que los rendimientos de otros estilos de inversión o del mercado de valores en general.

Los valores de renta variable pueden fluctuar en valor y pueden disminuir significativamente en respuesta a las actividades de empresas individuales y a las condiciones económicas y de mercado generales.

Los bonos suelen presentar menos riesgo y volatilidad a corto plazo que las acciones, pero conllevan riesgo de tasa de interés (a medida que las tasas de interés suben, los precios de los bonos suelen bajar); riesgo de incumplimiento del emisor; riesgo de crédito del emisor; riesgo de liquidez; y riesgo de inflación. Estos efectos suelen ser pronunciados en los valores a largo plazo. Cualquier valor de renta fija vendido o rescatado antes de su vencimiento puede estar sujeto a una ganancia o pérdida sustancial.

Invertir en valores emitidos en el extranjero podría conllevar un riesgo de pérdida de capital debido a una fluctuación desfavorable del valor de las divisas, a retenciones fiscales, a diferencias respecto a los principios de contabilidad generalmente aceptados o a la inestabilidad económica o política en otros países.

Las empresas con grandes capitalizaciones de mercado entran y salen del favor según las condiciones económicas y del mercado. Las empresas más grandes tienden a ser menos volátiles que las empresas con capitalizaciones de mercado más pequeñas. A cambio de este riesgo potencialmente menor, es posible que el valor del título no aumente tanto como el de las empresas con capitalizaciones de mercado más pequeñas.

Las inversiones en mercados emergentes o en desarrollo pueden ser más volátiles y menos líquidas que las inversiones en mercados desarrollados y pueden suponer también una exposición a estructuras económicas que, por lo general, son menos diversas y maduras, así como a sistemas políticos menos estables que los de países más desarrollados.

Las inversiones en empresas medianas pueden implicar mayores riesgos que las de empresas más grandes y más conocidas, pero pueden ser menos volátiles que las inversiones en empresas más pequeñas.

Las inversiones en empresas de pequeño tamaño pueden implicar mayores riesgos que las de empresas más grandes y más conocidas.

Las referencias a acciones de empresas específicas no deben interpretarse como recomendaciones ni asesoramiento de inversión. Las declaraciones y opiniones están sujetas a cambios en cualquier momento, según las condiciones del mercado y otras circunstancias.

Los rendimientos de una cartera de valores que excluya las empresas que no cumplan los criterios de estrategia sostenible de la cartera pueden ser inferiores a los de una cartera de valores que incluya a dichas empresas. Los criterios de estrategia sostenible de una cartera pueden hacer que la cartera invierta en sectores industriales o valores que tengan un rendimiento inferior al del mercado en su conjunto.

La información contenida en la presente comunicación no es una recomendación de investigación o “investigación de inversiones” y está clasificada como “Comunicación de marketing” de conformidad con la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o la reglamentación suiza aplicable. Esto significa que esta comunicación de marketing a) no ha sido preparada de conformidad con los requisitos legales destinados a promover la independencia de las investigaciones de inversiones, y b) no está sujeta a ninguna prohibición de negociar antes de la difusión de las investigaciones de inversiones.

Esta comunicación está dirigida a inversores profesionales (esto incluye contrapartes elegibles según lo definido por el regulador correspondiente de la UE o el regulador suizo) que se consideran conocedores y experimentados en asuntos relacionados con inversiones.

Los productos y servicios a los que se refiere esta comunicación solo están disponibles para dichas personas y las personas de cualquier otra descripción (incluidos los clientes minoristas) no deben confiar en esta comunicación.

8781520.1.1.EMEA.INST

Fecha de vencimiento: 30/6/2026

© 2026 State Street Corporation Todos los derechos reservados.

Por Funds Society, Madrid

Por Funds Society, Madrid