El comienzo de 2026 ha estado marcado por una significativa corrección en el sector del Software. El índice acumula aproximadamente un -20% en lo que va del año y cerca de un -30% desde los máximos alcanzados en octubre pasado, retrocediendo hasta niveles similares a los observados durante la corrección de marzo/abril del año anterior.

Si bien el ajuste en precios ha sido relevante, desde el punto de vista fundamental el escenario presenta matices distintos. El sector mantiene tasas de crecimiento estructural sólidas, apoyadas en tendencias de digitalización, inteligencia artificial aplicada, migración a la nube y automatización empresarial. En este contexto, la reciente caída podría interpretarse más como un proceso de normalización de valoraciones que como un deterioro estructural del negocio.

Valoración por múltiplos: el P/E vuelve a niveles atractivos

Para evaluar si el ajuste en precios responde a un escenario de sobrevaloración o si, por el contrario, genera una oportunidad, resulta clave analizar los múltiplos. El indicador más representativo en este sector es el Price/Earnings ratio (P/E).

Durante finales de 2023, 2024 y 2025, el índice de Software cotizaba en niveles cercanos a 35x beneficios, rango que históricamente ha sido considerado exigente. En contraste, los momentos en los que el múltiplo se situó alrededor de 22x —como en junio y septiembre de 2022, marzo de 2023 y abril de 2025— coincidieron con puntos de entrada atractivos desde una perspectiva histórica.

Actualmente, el índice cotiza con un P/E proyectado de 24x, claramente por debajo de la media de los últimos años (29,5x). Este posicionamiento indica que, tras la corrección reciente, el sector se encuentra en un rango de valoración que puede calificarse como subvaluado en términos relativos.

La combinación de caída en precio y moderación en múltiplos refuerza la idea de que el mercado ha descontado parte del optimismo previo, mientras que las perspectivas de crecimiento continúan vigentes.

Perspectivas a 12–24 meses

Desde el punto de vista técnico, el retroceso ha llevado al sector a niveles que anteriormente funcionaron como zonas de soporte. Históricamente, los períodos en los que el múltiplo descendió hacia el rango de 22x–25x no se prolongaron en el tiempo, ya que el mercado tendió a recomprimir valoraciones ante la mejora de expectativas.

Además, el consenso de analistas proyecta un potencial de revalorización significativo. El precio objetivo a 12 meses para el índice de Software (S5SOFT) implica una suba aproximada del +48% desde niveles actuales. Si bien estos objetivos no garantizan resultados, reflejan que el mercado continúa asignando una expectativa positiva al sector en el mediano plazo.

En este contexto, para un horizonte de 12 a 24 meses, AIS Financial Group considera que la relación riesgo-retorno resulta atractiva para mantener exposición al sector del Software, especialmente tras la corrección reciente y con valoraciones por debajo de la media histórica.

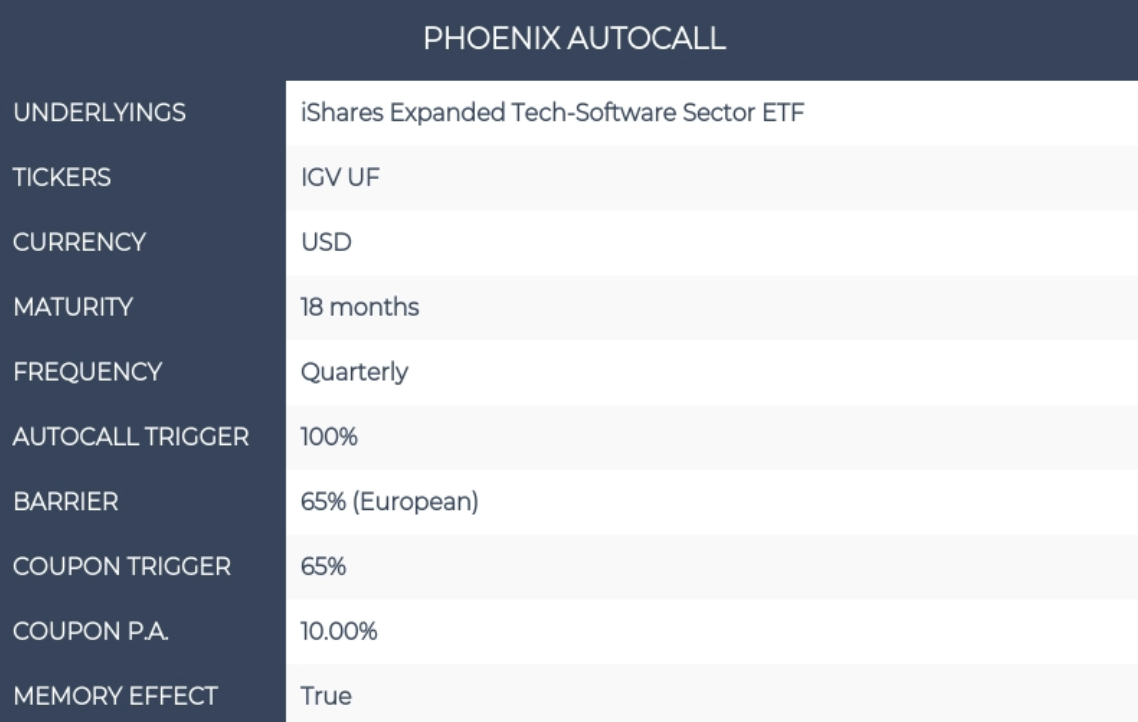

Solución de inversión: Phoenix Autocall sobre IGV

Con el objetivo de capturar este potencial, AIS Financial Group propone una solución estructurada que permite exponerse al sector del Software a través del ETF IGV, mediante un Phoenix Autocall a 18 meses con observación trimestral, barrera europea del 65% y cupón con efecto memoria.

La estructura combina generación de ingresos periódicos con un nivel relevante de protección parcial frente a caídas moderadas del subyacente.

En cada observación trimestral, si el IGV se sitúa en o por encima del 100% del nivel inicial, la nota se rescata anticipadamente y el inversor recibe el 100% del capital más el cupón correspondiente. Si el IGV se mantiene entre el 65% y el 100%, el producto continúa en vigor y se paga el cupón. En caso de que el IGV caiga por debajo del 65%, el cupón no se abona en ese periodo, aunque queda acumulado en memoria para pagos futuros.

A vencimiento, si el IGV se encuentra por encima del 65%, el inversor recibe el 100% del capital más los cupones acumulados. Si el ETF finaliza por debajo del 65%, el capital reembolsado se ajusta al nivel final del subyacente y no se abonan cupones.

La barrera del 65% implica que el nivel de protección se sitúa en rangos que llevarían el múltiplo P/E a niveles próximos a los mínimos registrados en los últimos años, zonas que históricamente no se sostuvieron por periodos prolongados y que pueden considerarse áreas de soporte técnico y fundamental.

Conclusión

La corrección reciente del sector del Software ha ajustado valoraciones hasta niveles históricamente atractivos sin que se haya producido un deterioro estructural en las perspectivas de crecimiento. En un horizonte de mediano plazo, la combinación de múltiplos moderados, crecimiento esperado y soporte técnico refuerza la tesis de oportunidad. La estructura presentada permite capturar este escenario mediante una estrategia que equilibra potencial de ingresos y protección parcial del capital.

Tribuna de opinion firmada por Erik Schachter, director de inversiones en AIS Financial Group.

‘’La presente información tiene carácter exclusivamente informativo y no constituye una oferta ni una recomendación de inversión. El producto descrito es un instrumento financiero complejo, destinado exclusivamente a inversores cualificados, y puede implicar la pérdida total o parcial del capital invertido, así como riesgo de crédito del emisor.

La rentabilidad potencial está sujeta al cumplimiento de determinadas condiciones de mercado y no está garantizada. Las estimaciones y proyecciones no constituyen un indicador fiable de resultados futuros. Antes de invertir, es imprescindible analizar la documentación legal del producto y valorar su adecuación al perfil y objetivos del inversor.’’

Por Funds Society

Por Funds Society