El debate ya no es si la securitización es una herramienta válida, sino qué gestores están preparados para utilizarla en un mundo que cambió de reglas. El entorno actual, marcado por tasas estructuralmente más altas, tensiones geopolíticas persistentes y un inversor mucho más exigente, está penalizando a los gestores que siguen intentando escalar estrategias con estructuras del pasado.

Hoy, el mayor error que puede cometer un gestor de activos no es equivocarse en una tesis de inversión, sino insistir en formatos que ya no responden a la realidad del mercado. El mensaje que deja el último Morningstar 2026 Global Outlook es claro: la incertidumbre no es un evento puntual, es el nuevo punto de partida.

En este contexto, generar una buena idea de inversión no es suficiente. Si esa estrategia no puede distribuirse de forma eficiente, ofrecer liquidez, cumplir con estándares institucionales y adaptarse a distintos marcos regulatorios, simplemente deja de ser competitiva. Es aquí donde la securitización deja de ser una solución técnica y pasa a ser una ventaja estratégica.

Para el gestor de activos, securitizar significa separar el alfa de la fricción operativa. Permite convertir estrategias, líquidas o ilíquidas, en vehículos listados, negociables y transparentes. En un entorno de volatilidad recurrente, el acceso a liquidez intradía y mercados secundarios ya no es un “valor añadido”: es un requisito básico.

La realidad resulta incómoda para muchos gestores tradicionales. Los inversores institucionales y la banca privada ya no están dispuestos a asumir estructuras ilíquidas, procesos manuales o vehículos difíciles de explicar al regulador. Buscan productos con ISIN, valoración clara, acceso vía brokers y un marco de gobernanza robusto. La securitización responde exactamente a esa demanda.

Morningstar advierte, además, de que muchos portafolios supuestamente “diversificados” están, en realidad, expuestos a los mismos riesgos: concentración extrema, valuaciones exigentes y liquidez dependiente del sentimiento. En paralelo, los activos privados continúan creciendo, pero su acceso sigue limitado por fricciones operativas, costos elevados y estructuras poco transparentes. El problema, como señala el informe, no es el activo: es el formato.

Aquí es donde la securitización deja de ser una herramienta técnica y se convierte en una decisión estratégica. Transformar activos líquidos o alternativos en vehículos listados, líquidos y con estándares institucionales permite al gestor responder a tres exigencias clave del mercado actual: flexibilidad, control de riesgo y acceso global.

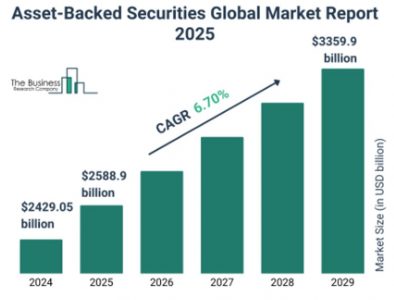

Según The Business Research Company, el mercado global de asset-backed securities superó los 2,4 billones de dólares en 2024 y se proyecta que continúe creciendo a una tasa anual del 6% en los próximos años. Más allá del tamaño, el dato refleja un desplazamiento estructural del capital institucional hacia instrumentos titulizados como respuesta a la necesidad de ingresos más estables, diversificación real y estructuras más eficientes en un entorno de volatilidad de tasas.

Este crecimiento no responde a una búsqueda oportunista de yield, sino a un cambio en prioridades. Para muchos gestores, las estrategias titulizadas permiten acceder a flujos vinculados a la economía real, con menor dependencia de emisores individuales y una mejor capacidad para gestionar duración, riesgo de crédito y liquidez frente a alternativas tradicionales de renta fija. En esa línea, Janus Henderson ha señalado que los activos titulizados están ganando peso dentro de las carteras institucionales por su capacidad de ofrecer ingresos recurrentes y mayor resiliencia en escenarios de alta volatilidad de tasas, apoyándose en carteras diversificadas de miles de activos subyacentes.

Ignorar esta realidad tiene un costo. Los inversores, cada vez más informados y sensibles a la liquidez y la gobernanza, ya no están dispuestos a asumir estructuras difíciles de explicar. Buscan productos con valoración clara, negociación en mercado secundario y marcos regulatorios robustos.

En este escenario, FlexFunds se posiciona como un socio estratégico para los gestores que quieren seguir siendo relevantes. Su modelo permite reempaquetar activos en vehículos listados (ETP), listos para su distribución global, sin que el gestor tenga que convertirse en experto legal, operativo o regulatorio. El foco vuelve a donde debería estar: la gestión del portafolio.

Este enfoque se complementa con la integración con soluciones como Leverage Shares, líder en ETPs apalancados en Europa, y Themes ETFs, especializado en ETFs temáticos en Estados Unidos; refleja hacia dónde se mueve el mercado: vehículos líquidos, listados y diseñados para capturar oportunidades de forma ágil.

La conclusión es clara. A partir del 2026, la pregunta no será quién tiene la mejor idea de inversión, sino quién supo estructurarla para sobrevivir en un entorno donde la incertidumbre ya no es la excepción, sino la norma. La securitización no es una moda: es el nuevo estándar, y los gestores que no la integren en su modelo de negocio no estarán defendiendo su identidad: estarán renunciando a su futuro.

Si desea explorar cómo escalar las estrategias de inversión en el entorno actual, contacte al equipo de expertos de FlexFunds en info@flexfunds.com y descubra cómo reempaquetar múltiples clases de activos en vehículos listados, líquidos y distribuibles a nivel global.

Por Funds Society

Por Funds Society