La Unión Europea ha puesto el foco en movilizar hacia productos de inversión los billones de euros que los europeos tienen ahorrados en cuentas y depósitos. Por su parte, las gestoras internacionales y bancas privadas se han sumado a este objetivo, que están apoyando a través de una oferta cada vez amplía de productos de inversión y servicios de asesoramiento.

De cara al futuro, pese al crecimiento reciente, los gestores de activos aún tienen un margen significativo para expandirse en el mercado minorista. Una prioridad clave para la Comisión Europea es la creación de una Unión de Ahorros e Inversiones (SIU, por sus siglas en inglés) para canalizar mejor el gran volumen de ahorro de los hogares europeos —una parte importante del cual sigue en depósitos bancarios— hacia los mercados de capitales. Según reclaman desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), para apoyar este objetivo, los responsables políticos de la UE deberían simplificar el proceso de inversión minorista y fomentar el ahorro para la jubilación mediante sistemas de afiliación automática (auto-enrolment) con posibilidad de exclusión voluntaria (opt-out) e incentivos fiscales atractivos.

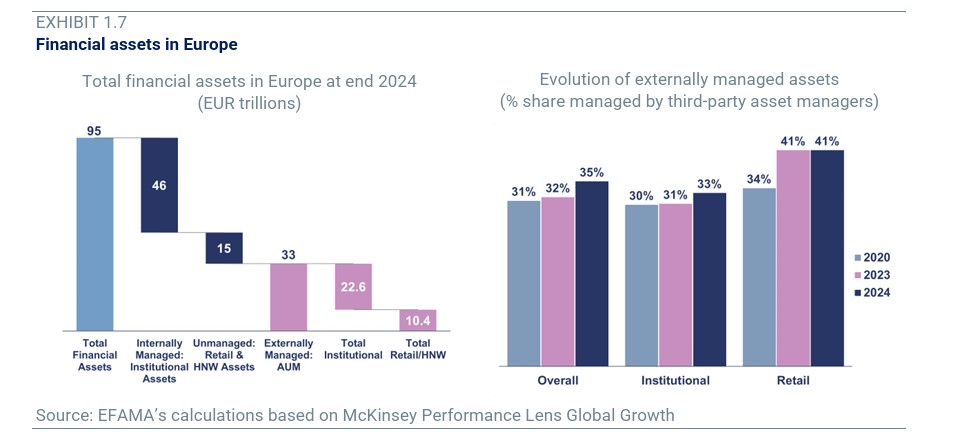

Según los cálculos de Efama basados en datos de McKinsey, los gestores de activos europeos supervisaban aproximadamente el 35% de todos los activos financieros europeos a finales de 2024, con alrededor de 22,6 billones de euros gestionados para clientes institucionales y aproximadamente 10,4 billones de euros para clientes minoristas. “La proporción de activos financieros gestionados externamente ha ido aumentando de forma constante en los últimos años. Este cambio estuvo impulsado principalmente por los inversores minoristas, cuya cuota de activos gestionados externamente aumentó del 34% al 41%. La cuota correspondiente a los inversores institucionales también creció, aunque en menor medida, del 30% en 2020 al 33% en 2024”, apunta Efama en su último informe.

Sin embargo, para entender bien qué catalizadores están dinamizando la industria europea de fondos es necesario tener visión de cómo es, cómo funciona y qué atractivo tiene. Por ejemplo, en Europa, los gestores de activos llevan a cabo su actividad de inversión de dos maneras distintas: gestionando fondos de inversión o gestionando mandatos discrecionales. En ambos casos, los vehículos UCITS y los Fondos de Inversión Alternativa (FIA/AIF) son las dos principales herramientas de la industria.

Concentración en seis países

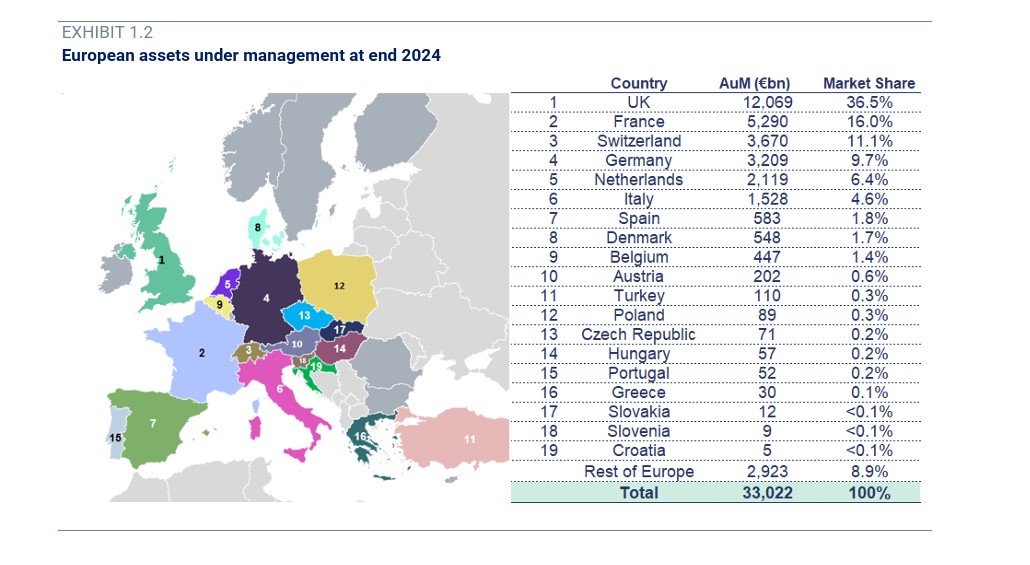

Una de las grandes características de la industria europea de fondos es su alta concentración. El Reino Unido es el líder y mayor mercado europeo de gestión de activos, seguido de Francia, Suiza, Alemania, Países Bajos e Italia. En concreto, según los datos de Efama, estos seis países representan casi el 85% del total de activos bajo gestión. Es más, a cierre de 2024, cada uno de estos países gestionaba más de 1,5 billones de euros en activos.

“Esta concentración refleja el predominio de los principales centros financieros —Londres, París, Fráncfort y Zúrich— en esos países, así como el tamaño de sus mercados domésticos. En Países Bajos, la importante actividad de gestión de activos proviene principalmente de su gran sector nacional de pensiones de empleo, el mayor de Europa”, explican desde Efama.

Según las conclusiones de su informe, más allá de estos seis grandes mercados, los gestores de activos de Dinamarca, Bélgica y Austria también administran volúmenes significativos de activos en fondos y mandatos. En Europa Central y del Este, Polonia se ha consolidado como un importante polo de gestión de activos, seguida por República Checa y Hungría. Por último, en el sur de Europa, España se sitúa justo por detrás de Italia como un centro clave, con Turquía y Portugal a mayor distancia.

Ajuste de los mandatos discrecionales

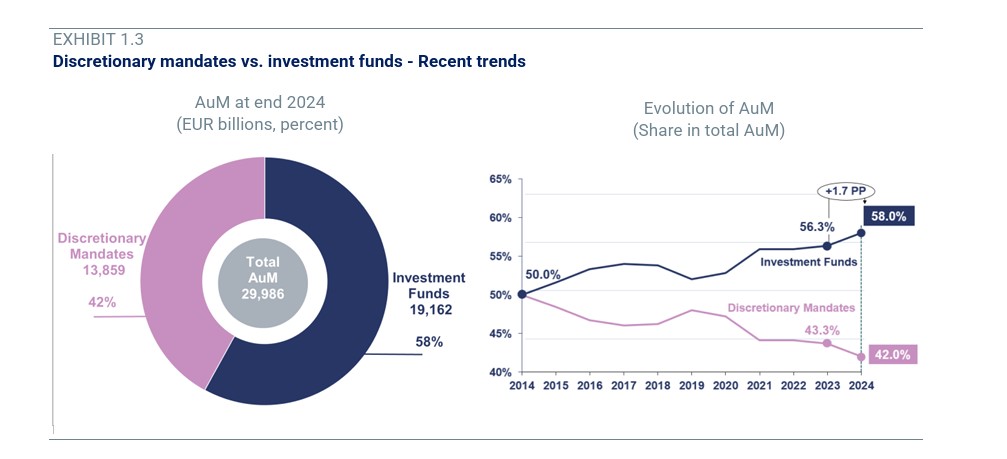

Una de las tendencias más relevantes en la industria europea de fondos es la ligera contracción que ha experimentado la gestión discrecional. Partiendo de alrededor de la mitad del total de activos bajo gestión en 2014, la cuota de los fondos de inversión ha aumentado de forma constante durante la última década. En 2024 subió 1,7 puntos porcentuales, situando los activos en fondos de inversión en 19,1 billones, lo que equivale al 58% del total del patrimonio europeo. Los activos en mandatos discrecionales ascendieron a 13,8 billones, lo que representa el 42% restante.

“La diferencia en las tasas de crecimiento entre los fondos de inversión y los mandatos discrecionales refleja en gran medida sus estrategias de asignación de activos. Los fondos de inversión mantienen una proporción mucho mayor de sus activos financieros en renta variable cotizada (en torno al 44%) que los mandatos discrecionales (aproximadamente 26%), al tiempo que presentan una asignación correspondientemente menor a renta fija (29% frente a 45%), explican desde Efama.

Según su análisis, esta divergencia en la asignación de activos, unida al fuerte comportamiento de la renta variable durante la última década, explica el crecimiento relativamente más rápido de los activos en fondos de inversión. “Los mayores incrementos de la cuota de mercado de los fondos —en 2016, 2021 y 2024— coincidieron con periodos de sólido crecimiento de los mercados bursátiles globales. El único año en el que la cuota de mercado de los fondos de inversión disminuyó de forma apreciable fue 2019, pero se debió principalmente a una reclasificación de datos”, añaden.

Ahora bien, el reparto de activos entre fondos de inversión y mandatos discrecionales varía de manera significativa entre los países europeos. A cierre de 2024, los mandatos discrecionales representaban solo el 5% del total del patrimonio en Croacia, mientras que en República Checa suponían un 55%, mucho mayor. Estas diferencias están determinadas principalmente por los tipos de productos de gestión de activos disponibles para los inversores institucionales en los distintos países europeos.

ETFs activos: área de crecimiento

Una de las tendencias más significativas de la industria europea de fondos es el desarrollo y crecimiento de su negocio de ETFs activos. “El aumento de la popularidad de los ETFs en toda Europa también tiene un impacto. Parte de la disminución observada en la concentración del mercado en determinados países podría deberse al hecho de que la mayor parte de los ETF se gestionan principalmente fuera de la UE. En este contexto, los gestores de activos locales se vieron presionados a adaptar sus modelos de negocio, orientándose hacia segmentos nicho en los que podían competir con mayor eficacia y en los que las economías de escala desempeñaban un papel menos importante. A su vez, este cambio podría haber contribuido a una reducción de la concentración del mercado”, reconocen desde Efama.

Según el análisis de Scope Rating, el desarrollo de estos productos continúa ganando fuerza, mientras los proveedores tradicionales buscan no quedarse atrás y las gestoras centradas en fondos activos encuentran una oportunidad para aumentar su participación de manera significativa. Muestra de ese potencial, las firmas internacionales han comenzado a lanzar ETFs activos. En este sentido, 2025 fue un claro ejemplo de nuevos jugadores. Firmas como T. Rowe Price, Columbia Threadneedle, Goldman Sachs o Janus Henderson han preparado su estructura y oferta para este segmento.

Según Janus Henderson, la evolución de este mercado ha sido asombrosa: el mercado europeo de ETFs activos ha duplicado con creces su tamaño desde principios de 2024, superando los 70.000 millones de dólares estadounidenses en activos gestionados, y una parte significativa de los inversores profesionales espera que este sector alcance el billón de dólares estadounidenses en 2030.

“Pero para aprovechar todo su potencial se necesitarán productos que se ajusten estrechamente a lo que buscan los inversores. Creemos que una gama bien diseñada de ETFs activos basados en conocimientos, que ofrezcan exposiciones tanto básicas como de alta convicción, tiene el potencial de aportar lo mejor de la gestión activa a los inversores con la eficiencia y la liquidez de la estructura de los ETFs”, indican desde la gestora.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid