Tras tomar un poco de distancia de las primeras semanas de enero, los expertos coinciden en que la detención de Nicolás Maduro por parte de Estados Unidos ha tenido un importante impacto geopolítico y financiero. Aunque el foco sigue puesto en el mercado de petróleo y del oro, hay firmas que también observan posibles consecuencias para los mercados de renta fija latinoamericana.

«La operación de Estados Unidos en Venezuela marca un momento decisivo para América Latina, con implicaciones para los inversores en renta fija. Aunque la posibilidad de una mayor intervención estadounidense introduce nuevos riesgos, también crea oportunidades al poder convertirse en una fuente de reducción de las primas de riesgo político. Nuestro escenario base es que un mayor compromiso de EE.UU. respaldará el impulso reformista en Colombia, Brasil y México, reforzando los fundamentales a favor de los bonos locales de Latam», reconocen desde JP Morgan AM.

Según la visión de la gestora, para los inversores en renta fija, estos acontecimientos tienen un doble filo. «Por un lado, un mayor compromiso de EE.UU. que derive en gobiernos más ortodoxos desde el punto de vista económico podría acelerar el impulso reformista en algunos países, mejorando la gobernanza y la disciplina fiscal. Por otro, el riesgo de reacción política o de consecuencias no deseadas sigue siendo elevado, especialmente en mercados con instituciones frágiles o movimientos políticos arraigados. Aun así, creemos que el argumento fundamental para aumentar exposición a determinados bonos de Latinoamérica se ha reforzado. Los países que probablemente se beneficien del apoyo de EE.UU., o donde mejoren las perspectivas de reforma, deberían ver una reducción de las primas de riesgo, mientras que aquellos más expuestos a la incertidumbre de política económica podrían seguir rezagándose frente a otras regiones de mercados emergentes», añaden desde JP Morgan AM.

Implicación para los inversores

Históricamente, según recuerda Salman Ahmed, responsable de Global macro y Asignación estratégica de activos en Fidelity International, cuando los riesgos extremos -como un conflicto prolongado- se disipan, la deuda soberana en situación de impago o de estrés en mercados emergentes suele repuntar ante las expectativas de cambio de régimen, alivio de sanciones y eventual reestructuración. Por lo tanto, ve probable que se produzca “un patrón similar esta vez, con señales tempranas de que el régimen está dispuesto a cooperar con Estados Unidos, lo que podría impulsar aún más los precios de los bonos”.

No hay que olvidar las características específicas del mercado de deuda latinoamericana. Michael Strobaek, Global Chief Investment Officer de Lombard Odier, explica que mientras que los índices bursátiles de mercados emergentes están dominados en gran medida por China, los índices de bonos denominados en dólares incluyen una mayor proporción de títulos de deuda latinoamericana. Por lo tanto, espera, tras la detención de Maduro “una mayor compresión de los diferenciales en los bonos emergentes, ya que el crecimiento de estas economías sigue respaldado, mientras que los rendimientos a corto plazo de Estados Unidos siguen disminuyendo”.

Pero no toda la deuda latinoamericana evolucionaría acompasadamente ante este nuevo terremoto geopolítico. En este sentido, en Mirabaud tienen claro que en deuda de emergentes, la actual situación en Venezuela supondrá “mayor diferenciación entre países con fundamentos sólidos y situaciones idiosincrásicas extremas”. En concreto, la deuda soberana y cuasi soberana de Venezuela “sigue en situación de impago”, según recuerda la firma, que asegura que el perfil de este activo “sigue siendo problemático y dependiente de los acontecimientos”. Además de encontrarse supeditado “a un proceso político y jurídico claramente definido”. En la firma también citan a la deuda de Colombia, “expuesta indirectamente por su proximidad geográfica”. Aquí, la firma considera “posible” que se produzca una volatilidad a corto plazo, “sin que ello suponga un desafío inmediato para sus sólidos fundamentales macrofinancieros”.

Pero cabe la posibilidad del retorno de Venezuela a los mercados de deuda internacionales. De producirse, Christian Schulz, Chief Economist de Allianz GI, afirma que es posible que “los diferenciales soberanos de los países vecinos se reduzcan a medida que mejore la estabilidad”. Asimismo, considera que los inversores en deuda distressed también pueden encontrar oportunidades en los bonos emitidos por el estado venezolano o por Petróleos de Venezuela (PDVSA). Alex Veroude, director de Renta Fija de Janus Henderson, se expresan en una línea similar, puesto que a corto plazo, “los bonos venezolanos podrían recibir un apoyo inicial, ya que los mercados descuentan la perspectiva de una normalización de la política”.

Menor influencia exterior

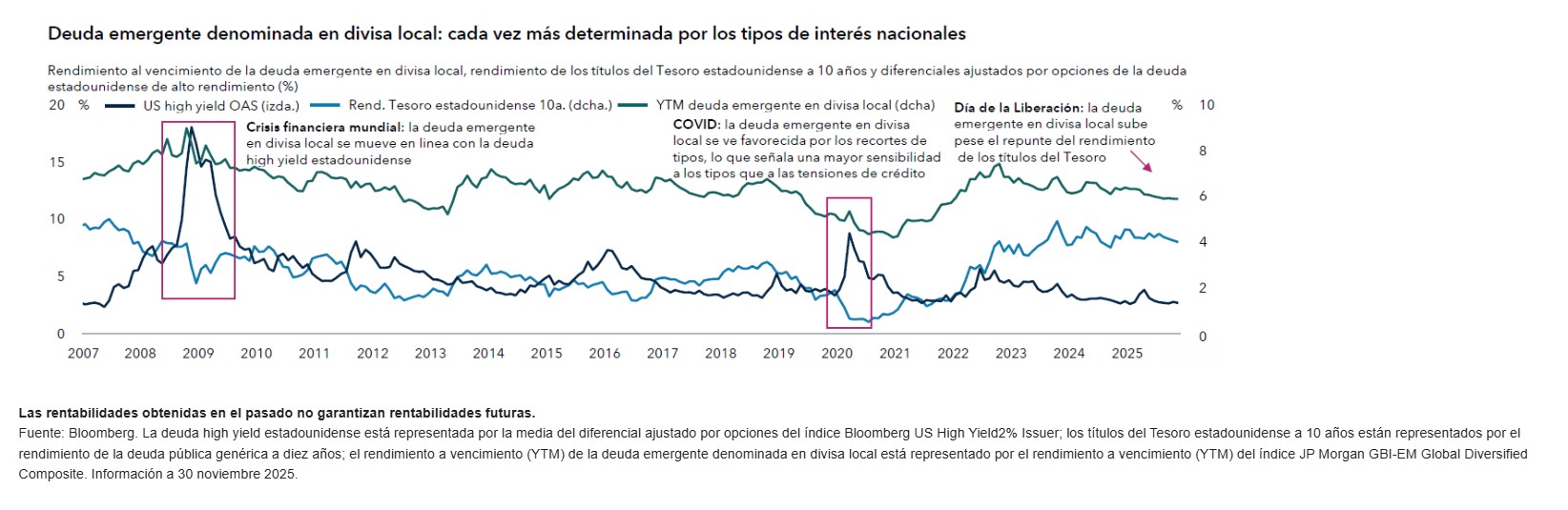

Según la visión de Capital Group, es importante recordar que la deuda emergente denominada en divisa local viene cada vez más determinada por los tipos de interés nacionales, en un reflejo de los cambios estructurales que están teniendo lugar en la composición de los mercados y los marcos políticos. «La menor participación de inversores extranjeros ha reducido la influencia externa, lo que ha permitido a la política monetaria de los respectivos países desempeñar un papel dominante en la fijación de precios. Este cambio de tendencia se ha visto respaldado por la credibilidad monetaria y fiscal, la mayor profundidad de los mercados de capitales y el auge de la inversión institucional, que aporta una demanda estable incluso en aquellos mercados que anteriormente dependían en gran medida de la financiación extranjera», explican.

Actualmente, los bancos centrales de muchos mercados emergentes están ya muy avanzados en sus respectivos ciclos de recortes de tipos y, aunque se espera una ralentización del ritmo de recortes en 2026, el ciclo aún no ha llegado a su fin, y el margen para nuevos recortes variará de manera significativa entre las distintas regiones. «La prima de rendimiento que ofrece la deuda emergente en divisa local sigue resultando atractiva, lo que puede ofrecer protección frente a episodios de volatilidad y un nivel atractivo de rentas incluso en un contexto de reducción de los rendimientos a escala mundial. La exposición de los inversores a la deuda emergente denominada en divisa local se ha ido recuperando de manera constante tras varios años de salidas de capital, respaldada por la mejora de los fundamentales y el nivel atractivo de rendimiento real. No obstante, se mantiene por debajo de los niveles previos a la pandemia, lo que ha creado un contexto técnico favorable para la clase de activo. Las divisas emergentes también podrían contribuir a la rentabilidad, ya que algunas de ellas se ven favorecidas por las elevadas valoraciones del dólar estadounidense y la reducción de las ventajas de rendimiento», explican dese Capital Group.

Por Beatriz Zúñiga

Por Beatriz Zúñiga