El año comienza con pocas sorpresas en el plano macroeconómico. El mercado laboral estadounidense se mantiene en una zona gris: se percibe un escaso dinamismo en contratación, pero sin aumentos relevantes en despidos. El informe de empleo privado ADP para diciembre quedó por debajo de lo previsto (41.000 frente a los 50.000 esperados), si bien consolida una tendencia de estabilidad desde mediados de 2025. Para el informe de nóminas del viernes se anticipan unos 60.000 puestos más, con una leve mejora en la tasa de desempleo desde el 4,6% al 4,5%.

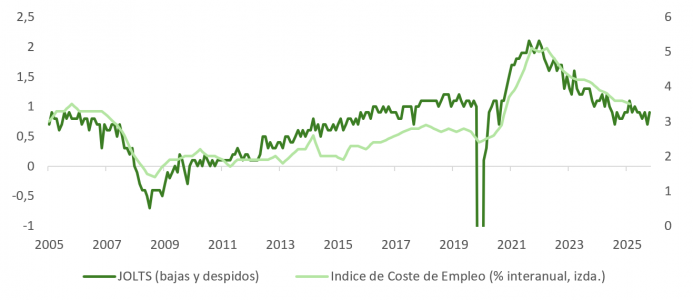

La encuesta JOLTS de noviembre reforzó esta lectura mixta: caen las vacantes de 7,67 a 7,15 millones, pero suben las bajas voluntarias, lo que suele indicar confianza laboral. Los despidos se mantienen estables. ¿El mensaje? Equilibrio frágil, sin señales claras de aceleración ni de deterioro sistémico. Aun así, la divergencia entre empleo público y privado podría generar distorsiones en la lectura general. La revisión metodológica del BLS prevista para febrero podría ser un punto de inflexión en la interpretación de las cifras laborales.

En este contexto, la Fed mantiene su enfoque de “esperar y ver”, con una atención creciente a la evolución del empleo como variable clave para ajustar la política monetaria. La posibilidad de un recorte adicional a mediados de 2026 dependerá en gran parte de cómo evolucione el mercado laboral en el segundo trimestre.

Crecimiento, CAPEX y foco en el sector tecnológico

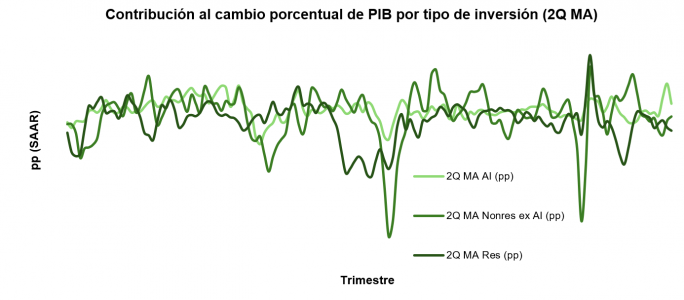

El modelo de PIB de la Fed de Atlanta proyecta crecimiento por encima del potencial. La recuperación sigue concentrada en sectores específicos, como tecnología, que generan poco empleo directo. La atención se centrará en los resultados del cuarto trimestre de los hiperescaladores para evaluar si el impulso inversor se mantiene. No obstante, los datos de la BEA muestran que el CAPEX tecnológico ha perdido tracción en los últimos meses.

La posible ralentización en la inversión tecnológica coincide con un mercado que empieza a exigir resultados concretos. Los inversores ya no premian solo las narrativas, sino que empiezan a castigar los modelos sin rentabilidad clara. Esto podría dar paso a una rotación hacia sectores con fundamentos más visibles.

ISM de servicios y señales favorables para activos de riesgo

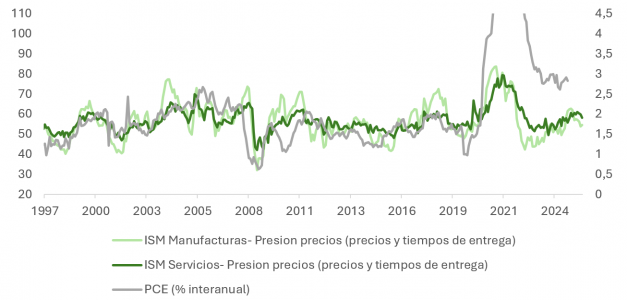

El ISM de servicios superó las expectativas (54,4) y mostró mejoras en los componentes de pedidos y empleo (este último sube a 52, zona de expansión), mientras que el subíndice de precios retrocedió. Esta combinación de menor presión inflacionista y mejoras modestas en actividad y empleo es favorable para los activos de riesgo, consolidando una TIR del bono a 10 años por debajo del 4,2%, lo que respalda valoraciones de renta variable y refuerza las apuestas de que la Fed podría recortar más de lo que el mercado anticipaba tras su última reunión.

Los indicadores compuestos ISM y JOLTS soportan la tesis de moderación salarial. Los despidos están en mínimos de seis meses y el índice Challenger cayó del +23,5% al -8,3% en diciembre. Este entorno refuerza la narrativa de una normalización pospandemia, con un aterrizaje suave que sigue ganando tracción como escenario base.

IA, productividad y presión sobre salarios

La adopción acelerada de herramientas de IA empieza a mostrar efectos en productividad y estructura laboral. Esta aumenta la eficiencia, pero reduce el poder de negociación de los empleados, lo que contribuirá a una moderación adicional de los salarios reales en 2026.

Si bien la inversión en IA comenzó a gran escala en 2024, su impacto en la productividad es todavía desigual. Algunas grandes compañías han conseguido mejoras tangibles, mientras que otras siguen invirtiendo en fase exploratoria. El mercado empieza a diferenciar entre quienes tienen una estrategia clara de monetización y quienes no.

Este cambio de enfoque también tendrá implicaciones en el mercado laboral. Sectores como servicios financieros, marketing y tecnología administrativa podrían experimentar ajustes de plantilla en favor de estructuras más ligeras.

Energía, vivienda y agenda electoral

En clave geopolítica, el control estadounidense del sector petrolero venezolano, con una liberación proyectada de 30 a 50 millones de barriles, podría estabilizar el precio del crudo entre 50 y 60 dólares. Ello se alinea con los objetivos de Trump de proteger el poder adquisitivo de su base electoral.

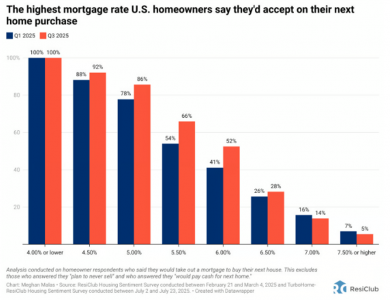

El presidente Trump busca también facilitar el acceso a la vivienda: propone limitar el rol de inversores institucionales en el mercado residencial, permitir el uso de ahorros de jubilación para compra de vivienda y fomentar la portabilidad hipotecaria. Además, presiona a Fannie Mae y Freddie Mac para adquirir hasta 200.000 millones de dólares en MBS, lo que reduciría los costes de financiación inmobiliaria. De ejecutarse completamente, la tasa hipotecaria a 30 años podría caer por debajo del 6%, comparado con el diferencial histórico promedio de 1,76% frente al Treasury a 10 años (que a día de hoy esta en 2,03%).

Estas medidas tienen un fuerte componente electoral. La encuesta de ResiClub de inicios de 2025 sugiere que podrían reactivar el mercado inmobiliario. La comprensión del comportamiento de la “pata baja” de la economía en “K” será clave para la asignación sectorial en cartera.

Estímulos políticos y expectativas de inflación

Con el espacio fiscal limitado (deuda/PIB superior a 120%), los republicanos podrían intensificar el uso de políticas alternativas: desregulación, recortes de impuestos, reducción de aranceles selectivos y acceso a financiamiento más barato. El plan OBBBA jugará un papel clave para catalizar la inversión en la primera mitad del año.

En paralelo, la inflación podría moderarse más de lo previsto en la segunda mitad de 2026. El impacto de los aranceles irá menguando y las ganancias de productividad derivadas de la IA pueden tener un efecto desinflacionario relevante. Trump podría flexibilizar ciertas sanciones comerciales (incluyendo a China), buscando sostener el crecimiento y ampliar su base electoral.

A esto se suma la posibilidad de que el consumo privado repunte si se activan mecanismos de transferencia directa, como cheques o subsidios temporales. Las condiciones para un segundo semestre más expansivo desde el lado del consumo están dadas, siempre que no se materialicen shocks externos.

Rotación sectorial y rally más allá de la tecnología

Aunque se espera que el CAPEX en IA y los avances en la productividad mantengan su protagonismo, el rally podría extenderse a sectores hasta ahora rezagados, como industriales y consumo. La selección sectorial activa será clave en 2026 para capturar el cambio en la composición del crecimiento. Las valoraciones siguen mostrando dispersiones aprovechables.

En este entorno, mantener una exposición equilibrada entre tecnología, manufactura avanzada y servicios podría ser una estrategia prudente. Además, los sectores cíclicos podrían beneficiarse de una ampliación del ciclo económico si el consumo se sostiene y la inflación se modera.

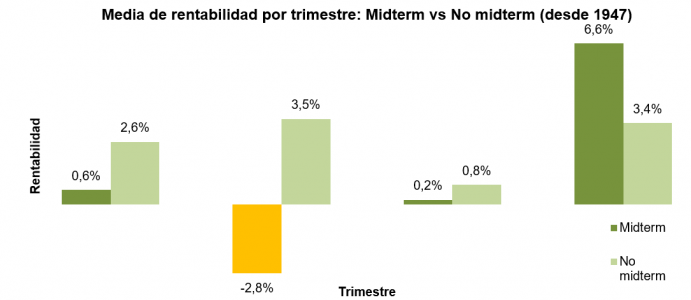

A nivel táctico, la combinación de tipos contenidos, presión desinflacionaria y políticas activas podría ofrecer un contexto propicio para mantener exposición a activos de riesgo durante la primera mitad del año. No obstante esperamos más volatilidad, y vigilaremos las coincidencias históricas con periodos de elecciones legislativas (Midterm) en EE. UU.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera