En los últimos veinte años, los mercados emergentes han experimentado un importante crecimiento: sus políticas son más sólidas, sus sistemas financieros son más estables y su comportamiento durante las crisis mundiales se parece mucho más al de los mercados desarrollados que en el pasado. Los siete gráficos siguientes ilustran la creciente convergencia entre ambos mercados.

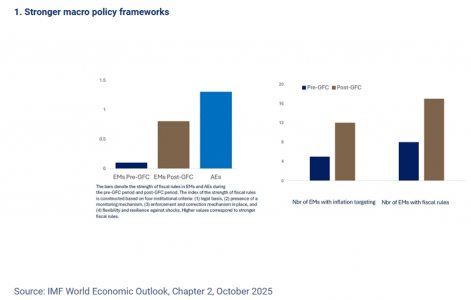

1. Una política fiscal y monetaria predecible

Muchos mercados emergentes operan ahora con anclajes monetarios y fiscales más claros que antes de la crisis financiera mundial. Más bancos centrales utilizan objetivos de inflación, comunican sus decisiones de política monetaria de forma más transparente y se benefician de una mayor independencia. Al mismo tiempo, las normas fiscales se han vuelto más comunes y creíbles.

Las normas fiscales claras tienden a reducir los costes de financiación soberana y a mejorar la sostenibilidad de la deuda, especialmente en períodos de tensión. Las mejoras en los marcos monetarios también han contribuido a reducir la inflación y a apoyar un crecimiento más estable en comparación con episodios de crisis anteriores.

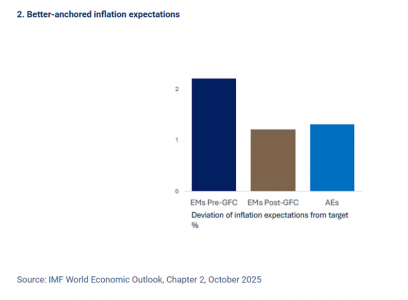

2. Inflación controlada

Las expectativas de inflación ancladas son un signo de credibilidad. A principios de la década de 2000, las expectativas en muchos mercados emergentes se desviaron significativamente por encima del objetivo durante las crisis. Esa brecha se ha reducido drásticamente.

Según un estudio del FMI, las expectativas de inflación a largo plazo en la mayoría de los mercados emergentes se mantuvieron relativamente estables durante el repunte mundial de la inflación entre 2021 y 2023, gracias a las oportunas subidas de los tipos de interés y a una comunicación más clara por parte de los bancos centrales. En varios casos, las expectativas se comportaron de manera similar a las de las economías avanzadas.

Esta estabilidad ha reducido el riesgo de ciclos inflacionarios que se refuerzan a sí mismos, ha contribuido a suavizar el efecto del tipo de cambio y ha proporcionado un contexto más predecible para los mercados de renta fija.

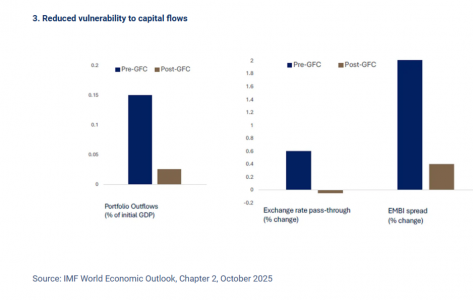

3.Menos vulnerabilidad a la salida de capitales

Las reacciones del mercado ante los acontecimientos de riesgo mundiales ofrecen otra señal de convergencia.

El índice JP Morgan Emerging Markets Bond Index (EMBI) es el principal indicador de la deuda soberana de los mercados emergentes en moneda fuerte. Históricamente, los diferenciales del EMBI se ampliaban considerablemente cuando se deterioraba la percepción del riesgo mundial. Esta reacción se ha moderado. Los datos del informe Perspectivas de la economía mundial del FMI muestran que los diferenciales soberanos de los mercados emergentes ahora aumentan mucho menos durante los períodos de aversión al riesgo que antes de la crisis financiera mundial, y que la transmisión de la depreciación del tipo de cambio a los precios internos ha disminuido.

La mejora de la calidad de las políticas explica en gran medida este cambio. Los países con normas fiscales creíbles, menores desajustes de divisas y instituciones más sólidas tienden a experimentar menores oscilaciones de los diferenciales y una normalización más rápida.

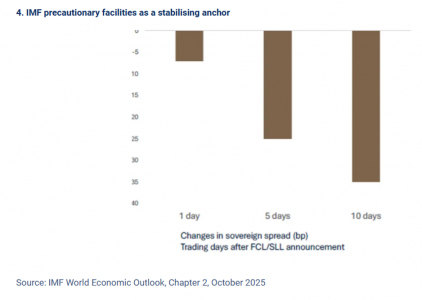

4. Acceso al apoyo del FMI

El acceso a las líneas de crédito preventivas del FMI, como la Línea de Crédito Flexible (FCL), la Línea de Precaución y Liquidez (PLL) y la Línea de Liquidez a Corto Plazo (SLL), actúa como un ancla de confianza externa.

Los estudios muestran que los diferenciales soberanos disminuyen inmediatamente después del anuncio de una FCL o un acuerdo similar. Las propias evaluaciones del FMI confirman que estos programas reducen la magnitud de las salidas de capital y limitan el aumento de los diferenciales durante períodos como la crisis de la COVID-19 o la tensión geopolítica provocada por la invasión de Ucrania por parte de Rusia.

Los países emergentes no recurrirán necesariamente a estas líneas, pero el hecho de tener acceso a ellas reduce el riesgo extremo percibido. Esto mejora la solvencia y proporciona tranquilidad durante los períodos de volatilidad mundial.

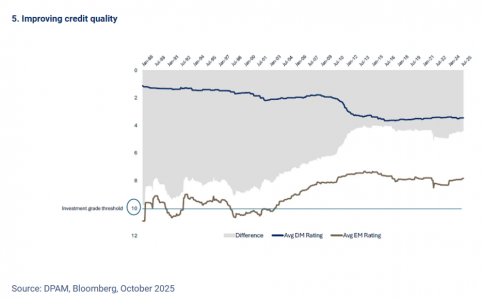

5. Mejora de la calidad crediticia

La calidad crediticia muestra el mismo patrón de convergencia que se observa en otras partes de los mercados emergentes. A medida que los mercados desarrollados han asumido mayores cargas de deuda, sus calificaciones medias han bajado. Al mismo tiempo, muchos mercados emergentes han reforzado sus balances y reconstruido la credibilidad de sus políticas, lo que ha favorecido una mejora gradual de las calificaciones. Como resultado, la brecha entre ambos grupos se ha reducido claramente.

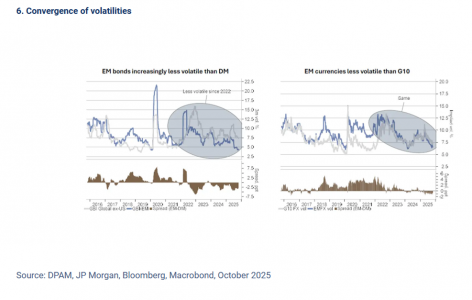

6. Menos volatilidad en moneda local

Otra señal del cambio estructural es la caída de la volatilidad en los activos en moneda local de los mercados emergentes.

Hemos observado dos tendencias claras:

- Los bonos soberanos en moneda local se han vuelto menos volátiles que los bonos de los mercados desarrollados.

- Las divisas de los mercados emergentes muestran ahora niveles de volatilidad similares o inferiores a los de las divisas del G10.

La deuda en moneda local tiene dos componentes de rentabilidad: los rendimientos de los bonos del Estado nacionales y las fluctuaciones monetarias. Ambos componentes han experimentado una disminución sostenida de la volatilidad. Esto refleja una mayor credibilidad de las políticas, una base de inversores locales más sólida y una menor dependencia de los mercados de deuda en moneda extranjera.

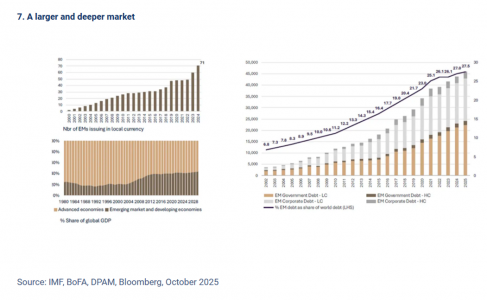

7. Un mercado más grande

Los mercados emergentes también son mucho más grandes que hace una década.

El número de economías emergentes que emiten deuda en moneda local ha crecido de manera constante, pasando de menos de 20 a principios de la década de 2000 a más de 70 en la actualidad. Al mismo tiempo, el tamaño del universo de renta fija de los mercados emergentes se ha expandido tanto en el sector soberano como en el corporativo.

Las tendencias clave incluyen:

- Una mayor participación de las economías emergentes en el PIB mundial.

- Una creciente participación de los mercados emergentes en la emisión de deuda a nivel mundial.

- Un aumento constante de la deuda pendiente tanto en moneda local como en moneda fuerte.

Sin embargo, a pesar de esta expansión, las carteras globales siguen estando estructuralmente infravaloradas en relación con el peso económico de estos mercados. Este desajuste sugiere que el proceso de integración a largo plazo aún no ha concluido y que el reequilibrio puede continuar.

Al entrar en 2026, los mercados emergentes se parecen mucho más a sus homólogos desarrollados, con marcos políticos más sólidos, expectativas de inflación estables, reacciones más moderadas a los acontecimientos de riesgo mundial, el efecto estabilizador de las líneas de crédito preventivas del FMI, una mejor calidad crediticia, una menor volatilidad de la moneda local y un papel mucho más importante en el PIB mundial y los mercados de deuda, incluso aunque las carteras globales sigan estando infravaloradas en relación con ellos.

Descargo de responsabilidad

Degroof Petercam Asset Management SA/NV (DPAM) l rue Guimard 18, 1040 Bruselas, Bélgica l RPM/RPR Bruselas l TVA BE 0886 223 276 l

Comunicación de marketing. Invertir conlleva riesgos.

Las opiniones y puntos de vista expresados en el presente documento son los de las personas a las que se atribuyen y no representan necesariamente las opiniones expresadas o reflejadas en otras comunicaciones, estrategias o fondos de DPAM.

La información aquí proporcionada debe considerarse de carácter general y, en ningún caso, pretende adaptarse a su situación personal. Su contenido no constituye un asesoramiento de inversión, ni una oferta, solicitud, recomendación o invitación para comprar, vender, suscribir o ejecutar cualquier otra transacción con instrumentos financieros. Este documento tampoco constituye una investigación de inversión independiente u objetiva, ni un análisis financiero u otra forma de recomendación general sobre transacciones con instrumentos financieros, tal y como se refiere en el artículo 2, 2°, 5 de la ley de 25 de octubre de 2016 relativa al acceso a la prestación de servicios de inversión y al estatuto y la supervisión de las sociedades de gestión de carteras y los asesores de inversión. Por lo tanto, la información aquí contenida no debe considerarse como una investigación de inversión independiente u objetiva.

Los resultados pasados no garantizan resultados futuros. Todas las opiniones y estimaciones financieras reflejan la situación en el momento de su publicación y están sujetas a modificaciones sin previo aviso. Los cambios en las circunstancias del mercado pueden hacer que las opiniones y declaraciones resulten incorrectas.

Por Funds Society

Por Funds Society