El inicio de 2025 estuvo marcado por un renovado optimismo en los mercados privados, apoyado en los primeros indicios de recuperación observados en 2024. Sin embargo, tras un sólido primer trimestre, el sentimiento cambió rápidamente, ya que el impulso se vio significativamente cuestionado por el “Día de la Liberación” y la introducción de aranceles por parte de la administración Trump. Esta nueva política reavivó la incertidumbre en los mercados y volvió a ralentizar la actividad de transacciones.

Un mercado de M&A navegando a través de la turbulencia

El mercado global de fusiones y adquisiciones en 2025 experimentó una notable divergencia entre el volumen total de las operaciones y el número de transacciones. En la primera mitad del año, el valor total de las operaciones aumentó un 25% hasta aproximadamente 2 billones de dólares, impulsado principalmente por una fuerte actividad en el segmento de grandes capitalizaciones. Sin embargo, el número de acuerdos disminuyó, con una caída del 16% interanual hasta algo más de 16.000 transacciones, tras un segundo trimestre particularmente débil.

Esta disparidad puede atribuirse en parte a la introducción de nuevos aranceles, que llevaron a muchas empresas a retrasar las operaciones mientras los equipos directivos evaluaban su posible impacto. Los aranceles fueron especialmente perjudiciales para las empresas del mid-market, donde las operaciones más pequeñas y menos flexibles estaban más expuestas a la volatilidad financiera y a la incertidumbre política. Las cifras destacadas en dólares se vieron sesgadas al alza por un pequeño número de mega operaciones, mientras que la actividad más amplia del mercado intermedio se mantuvo contenida debido a una elevada cautela e incertidumbre.

La dinámica reflejada en los datos del tercer trimestre de 2025, que indican un fuerte repunte interanual del volumen de operaciones, volvió a estar respaldada por el resurgimiento de mega operaciones que superaron los 10.000 millones de dólares. Uno de los hitos más destacados fue el leveraged buyout (LBO) récord de Electronic Arts, con una operación de exclusión de bolsa valorada en aproximadamente 55.000 millones de dólares y liderada por un consorcio encabezado por Silver Lake.

De cara al futuro, creemos que la recuperación debería continuar en 2026, con un repunte también esperado en el número de acuerdos, impulsado por la mejora de las condiciones de financiación, la estabilización de las políticas arancelarias y la relajación de los tipos de interés en EE. UU. A medida que los participantes del mercado se adaptan a un entorno en evolución, el sentimiento parece cautelosamente optimista, apoyado por un abundante dry powder y un renovado apetito por las transacciones estratégicas.

Una industria de adquisiciones bajo presión

Al analizar el segmento de buyouts, ha surgido un patrón similar. Tras años de disrupción provocados por la COVID-19, la inestabilidad de las cadenas de suministro, las presiones inflacionarias, las tensiones geopolíticas y el aumento de los tipos de interés, los gestores de fondos (GPs- general partners y líderes en operaciones de capital privado) se están adaptando a un entorno más volátil y con restricciones de capital.

Si bien los plazos de las operaciones se han alargado, la actividad inversora persiste para activos de alta calidad con fundamentos sólidos, buenas perspectivas de crecimiento, flujos de caja resilientes y una exposición limitada a los aranceles. No obstante, persiste una presión significativa sobre el despliegue de capital, con aproximadamente 1,2 billones de dólares de capital disponible centrado en adquisiciones, de los cuales cerca de una cuarta parte se ha mantenido durante cuatro años o más, lo que crea una necesidad urgente de inversión a medida que los fondos alcanzan su vencimiento.

Mientras tanto, vemos cómo se intensifica la presión de los inversores en el frente de las salidas ya que la liquidez se mantiene por debajo de las medias históricas, lo que destaca el reto de sostener un flujo sólido y duradero de operaciones en el panorama del M&A. También observamos que el periodo medio de tenencia de las operaciones desinvertidas durante el primer semestre de 2025 fue de aproximadamente seis años, alrededor de un año más que la media histórica, lo que pone de manifiesto la ralentización de las salidas en los últimos tres años.

La escasez de liquidez ha sido un punto de fricción importante para los LPs, los inversores que proveen capital a los fondos de mercados privados, al limitar su capacidad de reciclar retornos y reinvertir en nuevas oportunidades, especialmente en un entorno donde las valoraciones de entrada resultan más atractivas que las observadas a finales de la década de 2010.

Sin embargo, esta falta de salidas no solo limita los flujos de caja de los LPs, sino que también obliga a los GPs a mantener las empresas en cartera durante más tiempo del previsto, lo que agota los recursos y retrasa nuevas inversiones, especialmente en los fondos vintage 2019-21, donde los activos se adquirieron en el pico del mercado.

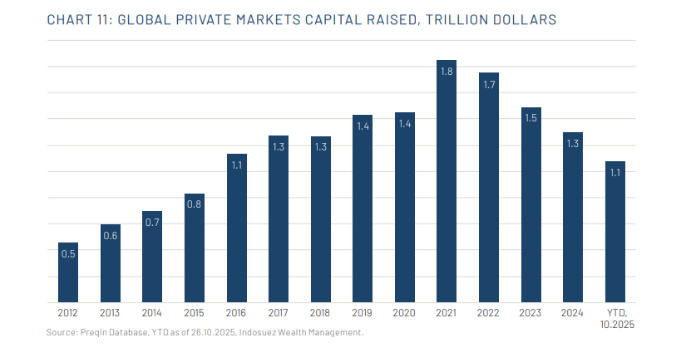

Como consecuencia del menor ritmo de distribuciones, la captación de fondos ha seguido siendo complicada, con plazos que continúan siendo más largos que las normas históricas. Por otro lado, los GPs que consiguen ejecutar salidas en este entorno están siendo claramente favorecidos por los inversores frente a sus pares. En conjunto, esperamos que la captación global de fondos en mercados privados en 2025 alcance aproximadamente 1,3 billones de dólares (Gráfico 11), en línea general con los niveles de 2024.

A pesar de que continúan la actividad inversora y las salidas, el rebote de los mercados privados previsto para 2025 se ha pospuesto debido a un entorno macroeconómico volátil. No obstante, creemos que la industria sigue bien posicionada para un aumento de la actividad en los próximos trimestres, apoyada por el envejecimiento del capital disponible, la línea de crédito existente, valoraciones más bajas y la caída de los tipos de interés.

El crédito privado sigue siendo una solución atractiva

El crédito privado se normalizó en 2025 al consolidar su estatus como motor de los mercados privados, con activos bajo gestión en aumento que superan ampliamente la barrera de los 2 billones de dólares.

Normalizarse también implica afrontar los retos de una clase de activo madura. El principal es el aumento de la competencia, incluida la de los bancos tradicionales, que ha comprimido los spreads. El hecho de que la mayoría de los actores del crédito privado persiguieran las mismas operaciones de alta calidad en un mercado de M&A lento en 2025 tampoco ayudó. Una clase de activo normalizada también está inevitablemente sujeta a estrés de mercado y ruido, ya que estadísticamente más operaciones pueden salir mal.

No obstante, creemos que el binomio riesgo/retorno del crédito privado sigue siendo muy atractivo y continuará siéndolo. Los spreads, y los tipos base, se han comprimido, pero también lo han hecho los mercados públicos, y la prima de iliquidez del crédito privado sigue presente. Los impagos se mantienen contenidos y son, en cierta medida, un recordatorio para los inversores de que la selección y la granularidad son fundamentales.

Creemos firmemente que el crédito privado aún se encuentra en una etapa temprana y seguirá creciendo, impulsado por prestatarios que buscan relaciones sólidas con sus prestamistas e inversores atraídos por su robusta capacidad de generación de ingresos. Según Preqin, se prevé que los AuM globales del crédito privado aumenten hasta los 4,50 billones de dólares a finales de 2030, a una tasa anualizada del 13,6% durante el periodo.

Infraestructuras, la clase de activo para todo tipo de ciclos

Con 200.000 millones de dólares captados durante los primeros nueve meses, frente a los 120.000 millones de dólares en todo el año 2024, 2025 ya se perfila como un año récord para la captación de fondos en infraestructuras, muy por delante de las ya destacadas vintage years de 2021 y 2022.

Como señal de confianza por parte de los inversores, las estrategias core-plus y value-add continúan creciendo a expensas de las estrategias core, que representan solo el 9% del capital captado durante los tres primeros trimestres de 2025, frente a más del 20% en 2024. Sin embargo, el optimismo a largo plazo para esta clase de activo no debería ocultar la necesidad de recalibración y los retos del sector. Entre ellos se incluyen las valoraciones de las energías renovables en un mundo donde los cambios políticos pueden ralentizar la agenda de descarbonización y cómo aportar suficiente energía tanto a la revolución de la IA, intensiva en consumo energético, como a la imparable electrificación del transporte.

En este entorno cambiante, en el que el talento especializado es escaso, la tendencia a la consolidación en la gestión de infraestructuras no muestra signos de desaceleración, con grandes grupos adquiriendo de forma recurrente a firmas especializadas.

Creemos que la infraestructura, con su probada resiliencia a lo largo de los ciclos económicos, debe seguir siendo una parte esencial de la cartera de los mercados privados. Si bien apoyamos un enfoque global con una combinación de fondos medianos y grandes, creemos que actualmente tiene sentido sobreponderar las estrategias de mediana capitalización y Europa.

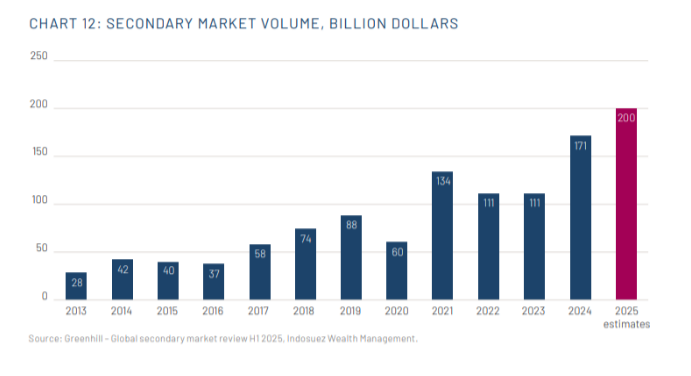

El mercado secundario, camino de otro año récord

Tras un récord en 2024, con un volumen total de transacciones que alcanzó aproximadamente los 171.000 millones de dólares, el mercado secundario se encamina a marcar un nuevo máximo histórico, con volúmenes que se espera alcancen alrededor de los 200.000 millones de dólares en 2025 (Gráfico 12), tras un primer semestre muy sólido.

Esta fuerte dinámica ha seguido estando impulsada tanto por los GPs que buscan generar liquidez para sus inversores, compensando la lentitud del mercado de M&A y manteniendo sus activos con mejor desempeño durante más tiempo a través de fondos de continuación, como por los LPs que toman la liquidez en sus propias manos vendiendo una cartera de fondos en el mercado secundario para reequilibrar su cartera hacia vintage years más recientes.

El impacto del “Día de la Liberación” fue limitado en los precios, que se mantuvieron relativamente en línea con los niveles de 2024 en todas las estrategias de mercados privados, aunque los compradores se centraron principalmente en activos de alta calidad dada la abundancia de flujos de operaciones. Creemos que las estrategias secundarias deberían volverse cada vez más atractivas en los próximos trimestres a la luz del entorno actual, como ya se observa en las resilientes cifras de captación de fondos de este segmento de los mercados privados.

Tribuna por Nicolas Renauld, Global Head of Private Markets; Remy Pomathios, Head of Private Markets Investments; y Matthieu Roumagnac, Head of Real Assets Investments de Indosuez Wealth Management