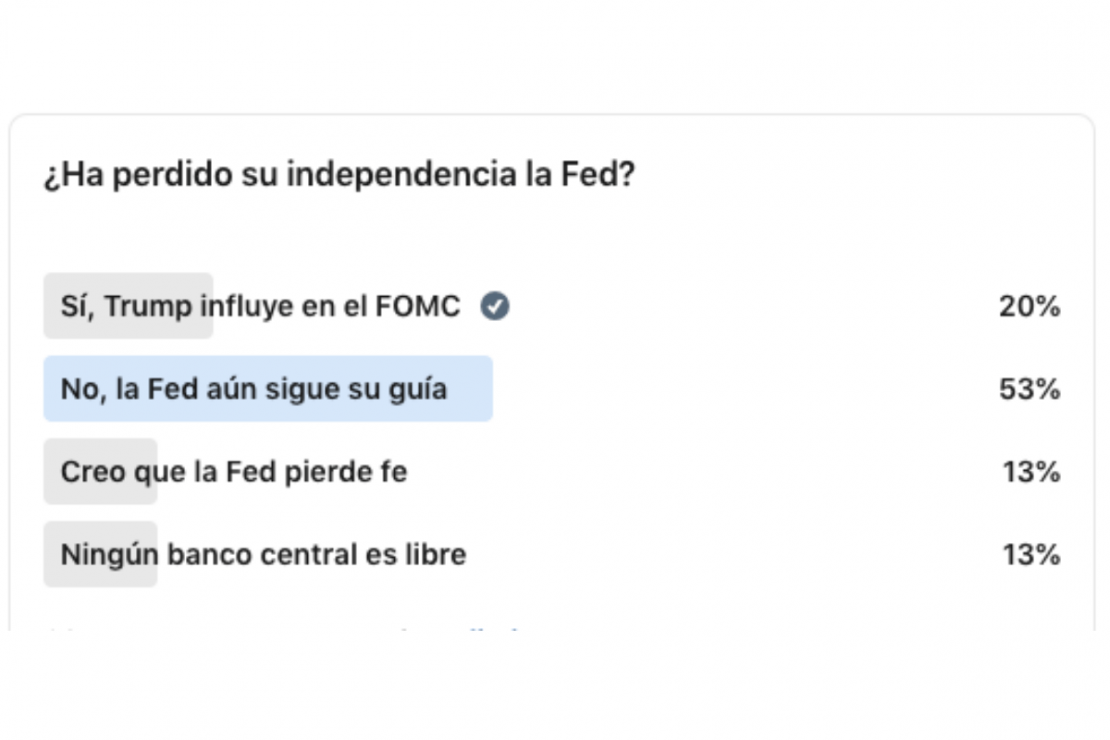

Tras un 2025 marcado por las tensiones entre el presidente de la Fed, Jerome Powell, y el de EE.UU., Donald Trump, era inevitable lanzar la pregunta sobre si la Fed ha perdido o no su independencia. En opinión de nuestros lectores y seguidores en redes sociales (el 53%), la instituciones monetaria estadounidense aún sigue su propia guía. Además, llama la atención que un 20% considera que Trump está influyendo en el FOMC y que un 13%, directamente, no cree que los bancos centrales sean libres.

El debate sobre la independencia de la Fed continuará estando vivo, ya que trasciende la figura del propio Powell al acabar su presidencia en mayo de 2026. En opinión de Felipe Mendoza, CEO IMB Capital Quants, el debate sobre esta sucesión se intensifica. “Donald Trump entrevistará a Christopher Waller para el cargo, mientras que las probabilidades de Kevin Warsh han aumentado al 41%, frente al 90% que tenía Kevin Hassett a inicios de diciembre. Trump ha declarado que el próximo presidente de la Fed debería consultarle sobre las tasas de interés y que desea verlas en 1% o menos en un año. Jamie Dimon, CEO de JPMorgan, afirmó que Warsh sería un gran presidente de la Fed. En este contexto, el asesor de la Casa Blanca Kevin Hassett defendió que los datos económicos apuntan a que la inflación se dirige al objetivo del 2% y que, aunque Trump tiene opiniones sólidas, la Fed debe mantener su independencia.

Además, según la visión de Álvaro Peró, director de inversiones de renta fija de Capital Group, este debate en torno a la Fed es un claro ejemplo de una tendencia más amplia experimentada este 2025. “Se han producido grandes cambios en el panorama macroeconómico y geopolítico. Principios que han sustentado la economía mundial durante décadas como el libre comercio, la globalización y la independencia de los bancos centrales, se están viendo cuestionados”, explica Peró.

Los riesgos de perder la independencia

Para los expertos de Vontobel, comprometer la independencia de la Fed conlleva importantes riesgos. “Cuando la credibilidad de un banco central se debilita, los mercados dejan de interpretar sus políticas a través del prisma de los datos económicos y comienzan a verla desde una perspectiva política. Ese cambio se hace evidente primero en las expectativas. Las mediciones basadas en encuestas pueden parecer estables durante un tiempo, ya que tanto los hogares como los analistas profesionales tienden a ajustar sus opiniones de manera gradual. Sin embargo, la reacción de los precios del mercado es más rápida. Los inversores incorporan una prima de riesgo de inflación a su visión central, lo que explica por qué las tasas de inflación implícitas suelen superar las expectativas basadas en encuestas una vez que se cuestiona la credibilidad”, explican.

Según su visión, la incertidumbre en torno a la función de reacción del banco central eleva la prima de plazo en los vencimientos de mayor duración. “Los tipos a largo plazo comienzan a reflejar una compensación adicional por posibles errores y por la volatilidad de la inflación, en lugar de limitarse a la trayectoria esperada de los tipos de interés a corto plazo. Si los objetivos fiscales, como el deseo de mantener bajos los costes de financiación en relación con el crecimiento nominal, empiezan a influir en la política monetaria, las decisiones pueden inclinarse hacia la conveniencia financiera. Si bien esto puede aliviar las presiones de financiación a corto plazo para el sector público, funciona como un impuesto inflacionario para los ahorradores y eleva los retornos exigidos en los activos privados”, añaden desde Vontobel.

Tal y como demuestra la historia, las condiciones financieras suelen evolucionar siguiendo una secuencia predecible. Es decir, la curva de tipos se empina a medida que el tramo corto responde a una orientación de política monetaria más flexible, mientras que el tramo largo muestra resistencia. Y los diferenciales de crédito se establecen en niveles más altos, ya que los prestamistas incorporan una mayor incertidumbre en los precios. “El dólar suele fortalecerse en períodos de tensión, cuando la liquidez escasea durante una crisis, pero luego tiende a debilitarse si los rendimientos reales se ven reprimidos y el marco de política parece menos sólido”, concluyen los expertos de la gestora.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera