El ISM manufacturero de noviembre cayó a 48,2 (desde 48,7), su noveno mes consecutivo en contracción. El subíndice de nuevos pedidos sigue por debajo del de inventarios, anticipando más debilidad. El componente de empleo también retrocede (de 46 a 44), lo que refuerza la narrativa de un sector industrial aún débil.

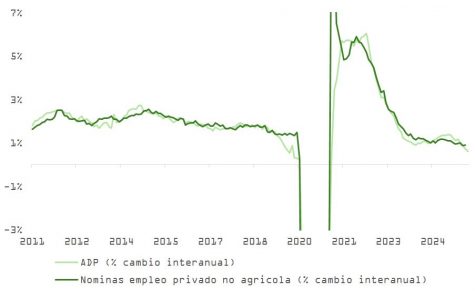

Por otro lado, el informe de empleo de ADP muestra una reducción de 32.000 puestos de trabajo, mientras que el informe Challenger reflejó un aumento interanual de despidos del 23,5%, aunque muy por debajo del 175% de octubre. Aun así, la escasa contratación y la baja rotación siguen caracterizando al mercado laboral, sin señales de colapso.

Consumo: dinámico en la superficie, frágil en el fondo

Durante el Black Friday, los consumidores gastaron una cifra récord de 11.800 millones de dólares online, con el gasto navideño proyectado por encima del billón de dólares. No obstante, el impulso se concentró en promociones agresivas, búsqueda de valor y uso de esquemas tipo “compra ahora, paga después”, lo que apunta a estrategias defensivas del consumidor medio. Es la misma pauta que pudimos observar, por ejemplo, en los resultados trimestrales de Walmart, que mostraban cómo las familias con mayores ingresos cambiaban de marca o ajustaban algo la calidad de sus compras para reducir el gasto.

La estabilidad del consumo depende ahora del estímulo político, como el posible cheque de 2.000 dólares que Trump podría distribuir, y la expectativa de una caída en los costes de financiación. La economía en “K” se hace más evidente: hogares de ingresos altos siguen gastando, mientras los de ingresos medios se ven forzados a buscar liquidez.

La Fed: recorte a la vista, pero con sello hawkish

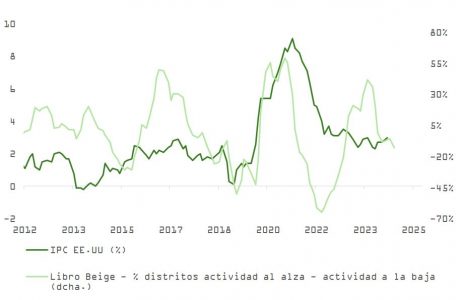

Ante la falta de datos completos por el shutdown, la Fed prestará especial atención al Libro Beige, que refleja una diferencia cercana al -20% entre distritos en expansión y contracción, y una moderación clara de los índices de precios.

Ante la ausencia de consenso en el seno de la Fed, se perfila un recorte hawkish en la reunión del 10 de diciembre, con un mensaje prudente para contener expectativas. Este movimiento podría fortalecer al dólar (DXY), que amenaza con romper su media móvil de 200 sesiones. En ese caso, el EURUSD tendría como objetivo la zona de 1,14–1,12. Aunque es importante seguir la evolución técnica del cruce cambiario, que ha recuperado brevemente su media móvil de 50 sesiones, las ganancias de productividad –más evidentes en EE.UU- redundan en incrementos en rentas reales que deberían favorecer a corto plazo el precio de activos estadounidenses y, por lo tanto, los flujos internacionales hacia su divisa. El índice dólar DXY (representado mayoritariamente por los cruces del dólar y el euro, dólar canadiense y yen japonés), intenta romper al alza su media móvil de 200 dias. Si Powell acaba sembrando dudas respecto a la integridad de los 3 recortes que la curva descuenta para 2026, la recuperación de este nivel de referencia impulsaría la cotización del billete verde.

El Nasdaq rebota, pero el sentimiento sigue mixto

El Nasdaq ha recuperado cerca del 80% de la caída sufrida en noviembre, mientras que el S&P 500 ha corregido su sobrecompra. No obstante, el sentimiento inversor sigue siendo cauto. El mercado ha internalizado el escenario de recortes, pero empieza a cuestionar la sostenibilidad del rally si los datos no mejoran de forma homogénea.

2026: cuando el resto de la “K” entre en escena

La macro de Estados Unidos muestra señales que justifican los recortes de tipos:

- Consumo privado estancado: las ventas minoristas reales están planas desde diciembre y los impagos en tarjetas de crédito siguen elevados, aunque estabilizándose.

- Vivienda débil: la inversión residencial ha caído dos trimestres seguidos y más del 60% de los condados registran caídas de precios (Zillow).

- Mercado laboral flojo: de momento, el crecimiento de empleo se desacelera y los ingresos reales avanzan por debajo del ritmo histórico.

Pero se empieza a percibir un cambio en el horizonte:

- La incertidumbre arancelaria comienza a disiparse y Trump va cerrando focos de estrés geopolítico (Israel, Ucrania, China).

- Las exenciones fiscales del plan OBBA entrarán en vigor en 2026.

- La productividad asociada a la IA muestra resultados que van extrapolándose a sectores fuera del ámbito de la tecnología y servicios de comunicación.

- El coste de financiación ha bajado sustancialmente, con tipos similares a niveles de 2018, y el balance de situación de hogares y empresas es saludable y deja margen para incrementos en endeudamiento que impulsarían la inversión y el gasto.

Demanda de crédito y reapalancamiento positivo

Con un mercado laboral aún débil pero estable, y una percepción más positiva del futuro económico, la demanda de crédito comienza a repuntar, tanto en hogares como en empresas. El apalancamiento, medido frente al PIB y niveles históricos, se mantiene bajo, lo que otorga margen para un reapalancamiento positivo.

Además, los indicadores adelantados de empleo muestran señales de mejora:

- El índice de la Asociación Americana de Personal lleva 10 semanas consecutivas en alza, lo que sugiere una recuperación en la demanda de empleo temporal.

- Los subíndices de empleo de las encuestas regionales indican estabilización de las nóminas en manufactura para 2026.

- Las intenciones de inversión en capital fijo están repuntando tras el freno de los aranceles.

Riesgo fiscal y giro en la estrategia republicana

Con un nivel de deuda del 120% del PIB, la palanca fiscal se agota. A partir del segundo semestre de 2026, el impulso fiscal podría pasar a ser negativo, aunque el OBBA acabe aportando un 0,4% al PIB.

Esto cambia el enfoque político: Trump y los republicanos buscarán sostener el consumo sin más gasto público, lo que implica reducir aranceles sobre bienes de consumo, reinstaurar transferencias directas (como el cheque de $2.000), y —críticamente— garantizar tipos de interés bajos para abaratar el coste de financiación.

A partir de mayo de 2026, se espera que Trump controle la Fed, lo que reforzaría esta estrategia de crecimiento vía coste del dinero, en lugar de gasto público.

Conclusión: una Fed reactiva, un mercado selectivo

El entorno actual da a la Fed espacio para seguir recortando, pero con comunicación medida. El mercado ha internalizado los recortes, pero necesita evidencias de que la parte baja de la “K” se reactiva para mantener el rally.

El mayor riesgo ya no es la inflación ni la recesión, sino una combinación de crecimiento desigual, política monetaria instrumentalizada y un exceso de optimismo en segmentos tecnológicos que aún no entregan rentabilidad clara.

Tiene sentido mantener, de momento, posiciones en los sectores más ligados al boom de IA, pero empezar a compensar en otros que pueden beneficiarse del abandono de la teoria de la “K”.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera