La sequía de liquidez tras la crisis financiera de 2008 sirvió de acicate para los vehículos de continuación, que vivieron su etapa embrionaria en la década de los 80 del siglo pasado. Suponen proseguir con las mejores inversiones de un fondo cerrado más allá del periodo de liquidación del vehículo, lo que implica retrasar la liquidez para el inversor. ¿Las ventajas? Entre otras, eliminan las primeras fases de un vehículo de private equity -las que menos rentabilidad proporcionan-, ofrecen horizontes de inversión más cortos y, para los inversores existentes, evitan ventas forzadas.

El uso de fondos de continuación por parte de las firmas de inversión en mercados privados ha aumentado considerablemente en los últimos años. Principalmente, por un menor volumen de desinversiones en los fondos, pero también por la demanda de liquidez por parte de los inversores y la rápida evolución de los mercados secundarios. Ante estas premisas, un estudio de Preqin apunta que estos vehículos han permitido a los General Partners (GPs) “ampliar la propiedad de algunas empresas de la cartera, incorporándolas a nuevos vehículos”.

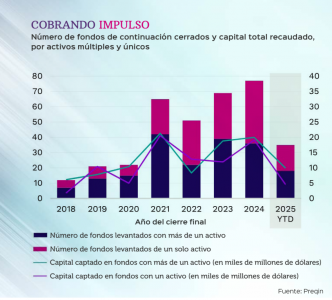

Las cifras que aporta Preqin son clarificadoras sobre la envergadura que está tomando este segmento dentro de la inversión alternativa: a nivel mundial se cerraron 77 fondos de continuación en 2024, una cifra récord, que supuso una recaudación de 39.000 millones de dólares, frente a los 31.000 millones de 2023 y cerca del máximo anterior de 42.000 millones de 2021.

Y este impulso en cuanto a captación de financiación no da muestras de ralentización en 2025, según la firma, puesto que en los primeros seis meses del año se han capta do unos 25.000 millones de dólares con 54 fondos de continuación.

Joao Pita Rua (Qualitas Funds): «Los fondos de continuación aportan a las carteras una exposición directa a activos consolidados, con un perfil de riesgo más contenido que el de las inversiones primarias»

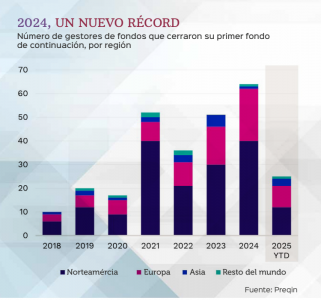

Es más, nuevos participantes se están sumando a esta tendencia, puesto que, según Preqin, a nivel mundial, un récord de 64 gestores cerraron sus primeros fondos de continuación en 2024, lo que supone un aumento del 25% con respecto al año anterior.

Más tiempo y capital

Pero, ¿qué es un fondo de continuación? Joao Pita Rua, director de Inversiones de Qualitas Funds, lo explica: se trata de un vehículo que crea un GP para comprar un activo o un conjunto de activos procedentes de un fondo antiguo que está llegando al final de su vida. Los Limited Partners (LPs) existentes -prosigue- tienen la opción de salir del fondo antiguo cobrando su parte o reinvertir en el nuevo vehículo. Al mismo tiempo, el GP puede atraer nuevos LPs que financien la operación. “El propósito es dar más tiempo o capital a activos que el GP considera con potencial, sin obligar a una venta forzada”, concluye.

Asimismo, Francisco Rosique, di rector de Nord Holding, aclara en este sentido que cuando una compañía en la cartera de un fondo de private equity se ha desarrollado muy bien, pero éste no puede seguir apoyándola financieramente por limitaciones del propio fondo (por ejemplo, está llegando a su límite temporal, está completamente invertido o excedería la concentración máxima en un activo) se plantean dos opciones. La vía clásica sería vender la compañía a un tercero. Sin embargo, si el gestor del fondo considera que todavía queda valor por realizar al que no quiere renunciar, puede optar por transferir la inversión a un vehículo de continuación gestionado por ellos mismos. En este fondo reinvierten los LPs que así lo quieren, además de entrar nuevos inversores, según explica Rosique.

Gonzalo Eguiagaray (Arcano Partners): “Estos vehículos facilitan la inversión con gestores o en compañías, sectores y geografías donde de otra manera no tendríamos posibilidad”

El experto admite que los fondos de continuación son su estrategia favorita dentro del segmento de secundarios en la inversión alternativa. La razón es que, si bien hay muchos asesores en el mercado, los inversores de secundario que disponen de fondos de primario y por lo tanto mantienen una red amplia de relaciones activas con GPs pueden originar operaciones en vehículos de continuación no intermediadas. “De esta manera, hay un mayor potencial de crear alfa”, asegura. En los secundarios clásicos, explica, los vehículos liderados por LPs que están altamente intermediados, la generación de alfa se ha vuelto mucho más complicada además de presentar un perfil de retornos más ajustado muy enfocado a la TIR, además de que los múltiplos de retorno sobre el capital invertido son menos importantes.

Por otro lado, Rosique explica que en los vehículos de continuación se puede hacer una due diligence exhaustiva, mientras que el acceso a información en los fondos liderados por LPs es muy limitado, “lo que incrementa el riesgo de sobreestimar el NAV”.

¿Qué aportan los vehículos de continuación a las carteras?

Gonzalo Eguiagaray, Managing Director de Private Equity en la división de Gestión de Activos de Arcano Partners, detalla las ventajas que aportan estos vehículos para las carteras. La primera de ellas, un “acceso a activos maduros con menor riesgo en la inversión al ser gestionados por el mismo GP y equipo directivo que venía haciéndolo durante los últimos años”. A esto se suma poder contar desde el primer momento con un claro plan estratégico de creación de valor, así como diversificación a las carteras deprivate equity, puesto que facilitan la inversión con gestores o en compañías, sectores y geografías “donde de otra manera no tendríamos posibilidad”.

Pita, desde Qualitas Funds, agrega que los fondos de continuación aportan a las carteras una exposición directa a activos consolidados, “con un perfil de riesgo más contenido que el de las inversiones primarias”, ya que, en general, “se trata de compañías con trayectoria demostrada y en fases avanzadas de crecimiento, lo que ofrece a los inversores una mayor visibilidad sobre el rendimiento futuro y una menor dependencia de proyecciones”.

Además, este tipo de vehículos presenta un horizonte temporal más corto, según el experto, ya que invierten en activos que se encuentran en etapas intermedias o finales de su periodo de creación de valor. “Esto permite acelerar la generación de retornos y mitigar el efecto de la curva J, típico de los fondos tradicionales”. La consecuencia es que se reduce la exposición a los primeros años de baja rentabilidad de las inversiones realizadas. “En conjunto, los fondos de continuación se consolidan como una herramienta eficaz para diversificar carteras, equilibrar riesgo y obtener flujos de capital en plazos más previsibles”, asevera Pita.

Por su parte, Cristina García, del equipo de Inversiones Ilíquidas de Diaphanum, añade como aportación adicional la diversificación temporal que suponen estos vehículos. Explica que los inversores existentes mantienen su inversión más tiempo, mientras que los nuevos inversores entran en un activo con historial y un horizonte temporal previsiblemente más corto que en un vehículo de nueva constitución sin cartera inicial.

Cristina García (Diaphanum): “Los vehículos de continuación forman hoy por hoy parte esencial del mercado secundario de private equity y ya no se consideran una rareza”

En este sentido, Pita asegura que esta estructura permite “capitalizar el trabajo realizado en los últimos años, ya sea a través de operaciones de M&A o del lanzamiento de nuevos productos desarrollados en las compañías participadas” y ventajas para los compradores secundarios, pues los vehículos de continuación “reducen el riesgo de ‘blind pool’, al invertir en activos ya identificados, con histórico de rentabilidad y operaciones en marcha”. Así, como apuntan desde Banca March, el riesgo de ejecución debería ser menor al no ser una compañía “nueva” para el GP, que ya la conoce al detalle. “De ahí que tiene poco sentido que un GP se aventure a hacer un vehículo de continuación para una compañía en la que tenga poca confianza, ya que a nivel reputacional el coste de fallar puede ser mucho mayor”.

Además, según Pita, con los fon dos de continuación, el GP puede mantener la gestión de activos con potencial de crecimiento “evitando una venta forzada en un momento poco favorable” de mercado.

En March añaden la posibilidad de una alineación de intereses en el caso de que el GP invierta en también en el vehículo de continuación, “algo que suele ser habitual y normalmente con un ratio superior al compromiso de inversión que el GP tenía en el fondo antiguo”. Además, según la firma, existe una mayor visibilidad sobre los flujos de caja de la inversión.

Conflictos de interés, entre los retos

Pero también hay puntos que pue den generar dudas relacionadas con los fondos de continuación. Eguiagaray, desde Arcano Partners, apunta como el principal de ellos el “conflicto de interés inherente a una transacción en la que el GP es comprador y vendedor a la vez”. Para evitar incertidumbres desde este frente, el experto ve “importante” que los GPs tengan mecanismos de gobernanza robustos, establezcan un proceso de creación del fondo “con tiempos razonables” y sean transparentes a la hora de determinar las valoraciones de los activos.

Francisco Rosique (Nord Holding): “No dejan de ser un subsegmento del mercado de private equity y por lo tanto ilíquidos, lo que encaja mejor con inversores institucionales o cualificados”

En Banca March observan, en este sentido, algunos obstáculos que las firmas especializadas en vehículos de continuación deben saber esquivar. Además de los potenciales conflictos de interés entre el GP, los LPs existentes en el fondo vendedor y los nuevos LPs que entren en el vehículo de continuación, la firma señala la complejidad estructural y de valoración, “que suele requerir documentación muy técnica y, por lo tanto, asesoramiento”. También menciona los costes adicionales por la puesta en marcha de la transacción y la creación del nuevo vehículo, sin olvidar que, en cierta medida, “se obtiene menor diversificación que al invertir en un fondo donde vaya a haber un riesgo repartido entre más compañías”.

García, desde Diaphanum, agrega como punto a vigilar el riesgo de prolongar activos poco líquidos, debido a que, en algunos casos, se puede alargar “artificialmente” la vida de inversiones que quizás “ya no tengan un potencial significativo de revalorización”.

¿Qué tipo de inversor es más proclive a invertir en estos vehículos?

En March apuntan que, normalmente, el acceso a un vehículo de continuación está restringido para una gran parte de inversores, ya que, en general, “se dirigen sobre todo a inversores sofisticados, con equipos profesionales y con años de experiencia en private equity, que puedan dar respuesta y ejecutar la inversión en poco tiempo. También suelen ir dirigidos, según la entidad, a inversores existentes en el fondo anterior.

Así, este tipo de vehículos de mercados privados son, por ahora, “más adecuados para inversores institucionales o cualificados, ya que requieren de un entendimiento profundo de estructuras de inversión alternativa” y porque implican riesgos de valoración y gobernanza complejos. “Por el momento, un GP no diseña estos vehículos pensando en el inversor minorista por una cuestión de tamaño, escala y sobre todo capacidad de ejecución y respuesta”, explican en la firma.

Por su parte, Rosique recuerda que los vehículos de continuación no dejan de ser un subsegmento del mercado de private equity y por lo tanto ilíquidos, “lo que encaja mejor con inversores institucionales o cualificados”. Eso sí, teniendo en cuenta que el private equity se está abriendo paso al inversor minorista, el experto apunta que un fondo de secundarios especializado en vehículos de continuación “tiene un per fil que puede encajar mejor que un fondo de primario, con horizontes de inversión más cortos y una volatilidad menor”. Aun así, Rosique ve muy improbable actualmente que un fondo de secundarios abierto a minoristas ejecute una estrategia hands-on que busque generar alfa. Independientemente de esto, considera que cualquier inversor minorista “debería entender el producto y sus riesgos y esto requiere un proceso de educación adicional en el caso de los vehículos de continuación”.

García concuerda con estas ideas. Es consciente de que la inversión directa en vehículos de continuación está pensada “fundamentalmente” para inversores institucionales y sofisticados: fondos de pensiones, aseguradoras, fondos de fondos, etc. El motivo es claro: “Estos actores en tienden los riesgos de iliquidez, los horizontes largos y las estructuras de comisiones, y tienen capacidad de análisis de la valoración asignada al activo o activos incluidos en el vehículo, así como de evaluar los potenciales conflictos de interés”.

Eso sí, García es consciente de que el acceso a través de fondos secundarios que, a su vez, invierten en GP-led “tiene sentido dentro de un programa de inversión diversificado, que incluya asignación a fondos primarios, secundarios y coinversiones«.

Por Beatriz Zúñiga

Por Beatriz Zúñiga