El aumento de las tensiones geopolíticas, la mayor polarización política y los persistentes retos fiscales superan el potencial de un crecimiento más fuerte y los casos de resiliencia fiscal, lo que nos lleva a una perspectiva general negativa para las perspectivas crediticias de los países.

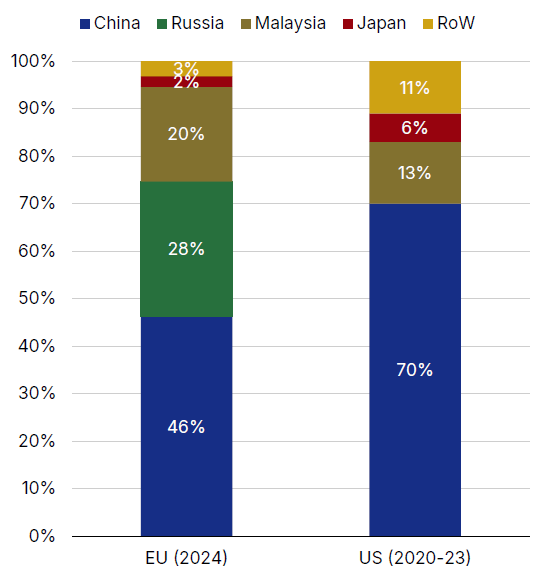

Según las previsiones de Scope Ratings, la evolución geopolítica seguirá siendo fundamental para los perfiles crediticios soberanos, especialmente en Europa. Esto tiene en cuenta las incertidumbres derivadas de la volatilidad de la política comercial y exterior de Estados Unidos, pero también el dominio de China sobre materias primas clave para las cadenas de suministro mundiales, así como el impacto de su creciente competitividad en las exportaciones de bienes de alto valor.

Para los países europeos, persiste una gran incertidumbre sobre el resultado de las posibles negociaciones de alto el fuego entre Rusia y Ucrania o, por el contrario, sobre una escalada militar. Cualquiera de los dos escenarios tendría importantes repercusiones económicas, fiscales y de gobernanza para Europa. Además, según recalcan, las condiciones internas también plantean retos para avanzar en las reformas estructurales.

“Los factores internos también desempeñan un papel crucial, sobre todo las difíciles perspectivas fiscales y la creciente polarización política, que dificultan cada vez más la aplicación de reformas estructurales”, indica Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings.

Polarización política

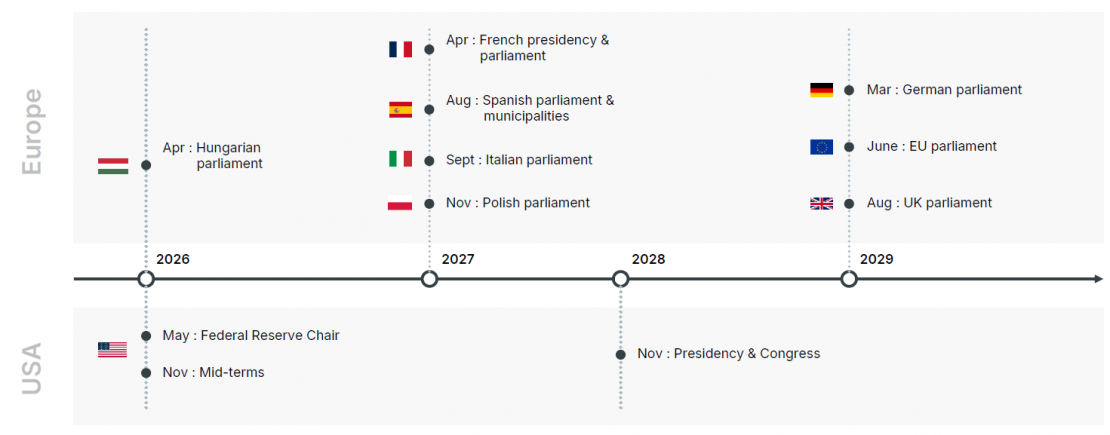

Los expertos nos hablan de tener en cuenta que a lo largo de los próximos dos años se celebrarán varios procesos electorales clave, como las elecciones generales en Hungría y las elecciones de mitad de mandato en EE.UU. en 2026. A estas se sumarán los comicios que tendrán lugar en 2027 en Francia, España, Polonia e Italia en 2027.

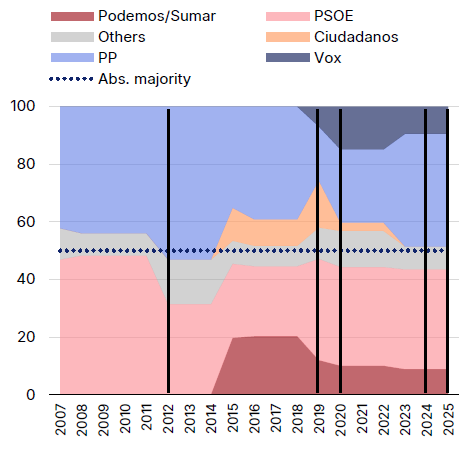

En su informe hablan sobre la actual polarización en Europa, incluido el creciente apoyo público a los extremos políticos, lastra el impulso de las reformas estructurales. Por ejemplo, en España la fragmentación parlamentaria, con un Gobierno en minoría desde 2016, ha imposibilitado aprobar nuevos Presupuestos Generales desde 2023. Además, en EE.UU., el debilitamiento de la gobernanza reduce la previsibilidad y la estabilidad de la formulación de políticas en el país, lo que aumenta el riesgo de errores políticos. En este sentido, la gobernanza de la Reserva Federal y las elecciones de mitad de mandato son claves para las perspectivas de EE.UU.

Los riesgos contrarrestan el potencial de un crecimiento económico más fuerte y la resiliencia fiscal

“Los importantes riesgos geopolíticos y fiscales superan los posibles efectos positivos del crecimiento más fuerte y los focos emergentes de resiliencia fiscal en la UE”, afirma Capuano.

Entre los potenciales factores favorables en Europa, cita las posibles ganancias vinculadas al crecimiento de la productividad impulsado por la inteligencia artificial y la aplicación de reformas en Europa relacionadas con el programa de financiación Next Generation EU.

Además, muchos países europeos mantienen una considerable flexibilidad de financiación, no solo en los países del sur de la eurozona, que se benefician de su consolidación fiscal, sino también en países como Francia, a pesar de las dificultades que siguen teniendo para reducir sus déficits presupuestarios.

La perspectiva general de Scope se refleja en las recientes acciones de calificación de EE.UU. (rebajada a AA-/Estable en octubre) y Francia (confirmada en A), pero con la perspectiva revisada a Negativa en septiembre— debido principalmente a la preocupación por los elevados déficits presupuestarios, el aumento de la deuda en relación con el PIB y las difíciles perspectivas políticas.

La tendente convergencia de los ratings desde 2019 continuará

Otro tema es la continua convergencia de las calificaciones entre los prestatarios soberanos con grado de inversión. Si bien ha habido una tendencia al alza entre los países anteriormente calificados con menor rating, como Chipre, Grecia, Italia, Portugal y España, existe una tendencia a la baja sobre Austria, Bélgica y Finlandia, además de Francia y Estados Unidos.

“Estamos viendo claramente una dinámica fiscal difícil entre varios países con alta calificación, agravada por la creciente polarización política en muchos países”, afirma Eiko Sievert, director ejecutivo de Scope.

“Los gobiernos se enfrentan a un delicado equilibrio entre reducir el déficit presupuestario y estabilizar los niveles de deuda, al tiempo que deben hacer frente al aumento de los pagos de intereses y a las demandas de los votantes de un gasto social elevado y creciente, a menudo vinculado a las presiones demográficas, y abordar al mismo tiempo las persistentes preocupaciones en materia de seguridad. La aplicación de reformas para lograr la sostenibilidad fiscal y mantener al mismo tiempo la estabilidad política supondrá un reto importante”, añade.

“Si no se logran avances significativos en los esfuerzos presupuestarios, podría producirse un debilitamiento de los perfiles crediticios a medio plazo, mientras que la volatilidad del mercado a corto plazo podría abordarse mediante la amplia gama de herramientas de intervención de que disponen los bancos centrales, incluido el Banco Central Europeo”, concluye el experto.

Por Funds Society, Madrid

Por Funds Society, Madrid