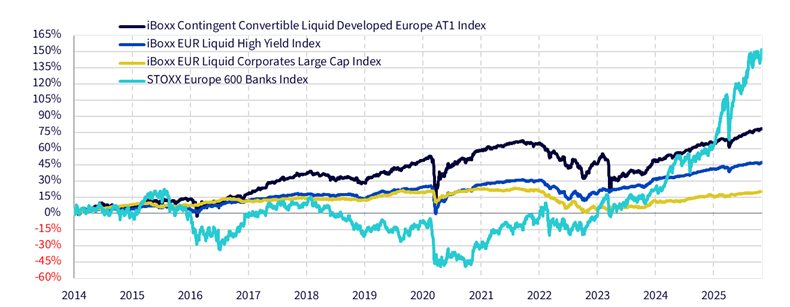

El mercado de bonos AT1 atraviesa uno de sus momentos más sólidos y estables, según un nuevo informe elaborado por Ayush Babel, director de Quantitative Research en WisdomTree, proveedor global de productos financieros. Según su análisis, 2025 fue un año fuerte para estos instrumentos híbridos bancarios, que el experto califica como un «Grand Cru”, al destacar su capacidad para ofrecer rendimiento en un entorno macroeconómico volátil.

La principal conclusión de Bable es que «el rendimiento acumulado de los AT1 refleja un mercado que ha madurado significativamente en la última década». Según explica, la emisión primaria de AT1 se mantuvo sólida durante todo 2025. «Las carteras de pedidos superaban habitualmente en más de diez veces el tamaño de las operaciones, lo que permitió absorber sin tensiones una oferta elevada. Como resultado, los volúmenes pendientes de AT1 alcanzaron máximos históricos», sostiene.

Aunque reconoce que el atractivo de los altos rendimientos jugó un papel relevante, Babel subraya que el interés no se limitó al dinero oportunista en busca de carry: la demanda institucional mostró una solidez notable, incorporando de manera sistemática a aseguradoras y gestoras de activos. Para el analista, esta ampliación y diversificación de la base inversora confirma que los AT1 se han convertido en un mercado estructuralmente duradero, menos dependiente de pedidos ancla y más sostenido por flujos estables.

Riesgo de prórroga: la mayoría de edad del mercado

Uno de los cambios más significativos del año se produjo en torno al riesgo de prórroga, tradicionalmente un factor penalizador para bonos con una estructura económica más débil en el tramo final. Sin embargo, en 2025 estos bonos lideraron el rendimiento.

Babel cita como ejemplo el caso de Deutsche Bank, que decidió saltarse una convocatoria en dólares en abril. Aunque en el pasado una decisión así habría desencadenado temores de contagio, el mercado reaccionó con indiferencia. Los inversores, en lugar de inquietarse, se concentraron en la solidez de los niveles de capital, la estabilidad regulatoria y la mejora de la economía.

El consenso resultante fue que la prórroga no constituía una preocupación significativa. Babel advierte, no obstante, que persiste la duda sobre si esta confianza se basa en un análisis lúcido o en cierta complacencia, aunque reconoce que este cambio de percepción ha marcado el tono del año.

Día de la Liberación: una verdadera prueba de estrés, superada con calma

El llamado Día de la Liberación representó una de las primeras pruebas de resiliencia para los CoCos en varios años. Al comienzo del episodio los diferenciales se ampliaron con fuerza, pero la liquidación fue notablemente contenida frente a los niveles históricos. Lo más relevante, destaca Babel, fue que los inversores compraron la caída, un comportamiento que consolidó la idea de que los AT1 ya no son un nicho especulativo sino una clase de activos plenamente institucional.

El informe pone de relieve la estabilidad relativa de los CoCos respecto a otras clases de activos, como la renta variable bancaria europea y los mercados de crédito. Mientras los valores bancarios registraron caídas máximas más pronunciadas, los AT1 mostraron una estabilidad destacada, reflejo de la confianza de los inversores en la fortaleza fundamental de los bancos europeos, caracterizados por sólidos colchones de capital y supervisión estricta. Para Babel, este episodio confirmó que la conversación en torno a los AT1 ha pasado del miedo existencial hacia un análisis de valor relativo.

Contagio desde EE. UU.: una historia de sentimiento y no algo estructural

El informe también aborda la reciente ampliación de los diferenciales en el mercado europeo de AT1, impulsada por el contagio de las tensiones en la banca regional estadounidense. Babel vincula este movimiento a presiones relacionadas con exposiciones crediticias privadas (incluyendo el caso de First Brands y otras operaciones de préstamos) que han generado incertidumbre en EE. UU.

Sin embargo, el experto insiste en que se trata de un fenómeno puramente estadounidense. En contraste, los bancos europeos y británicos continúan bien capitalizados, fuertemente regulados y libres de las vulnerabilidades estructurales que afectan a los prestamistas regionales norteamericanos.

Por ello, Babel afirma que el ensanchamiento de los diferenciales parece estar más ligado al sentimiento que a los fundamentales, lo que podría ofrecer oportunidades selectivas de entrada para los inversores.

Perspectivas: madurez, estabilidad y rendimiento

Mirando hacia 2026, Babel cree que el margen para que los diferenciales sigan estrechándose es limitado, debido a las valoraciones ajustadas y al sólido rendimiento ya acumulado. Aun así, los AT1 continúan proporcionando un rendimiento atractivo, ligeramente por debajo del 6% (rendimiento a peor a 31 de octubre de 2025), respaldado por la robustez del sector bancario europeo.

El informe concluye que 2025 ha confirmado la madurez definitiva del mercado de AT1, cuyos bonos convertibles contingentes se han convertido en una herramienta habitual dentro del universo de la renta fija. Son activos capaces de soportar periodos de tensión, recompensar a los inversores a largo plazo y ofrecer una combinación de ingresos, resiliencia y diversificación.

Para quienes buscan reforzar sus carteras con mayores ingresos y exposición a un sistema bancario sólido, los AT1 representan, en palabras de Babel, una oportunidad destacada en el panorama actual de la renta fija.

Por Funds Society, Madrid

Por Funds Society, Madrid