Pese a múltiples obstáculos y desafíos, las distintas cestas de renta fija han registrado rentabilidades eminentemente positivas en 2025, con una contribución importante de los niveles de renta, señalan expertos de BNP Paribas Asset Management y AXA IM.

No obstante -subrayan-, en un entorno dominado por la incertidumbre que rodea al comercio internacional, los mercados afrontan 2026 con la perspectiva de un crecimiento económico potencialmente más bajo, junto a dudas en torno al rumbo de la política monetaria y la inflación. Lo que sí está claro es que los inversores deberán aplicar un enfoque de inversión más flexible en adelante, para asegurarse de poder navegar la evolución impredecible de los mercados.

En este contexto, cuatro expertos en renta fija comparten sus perspectivas sobre qué aspectos tener en cuenta en los mercados en 2026: James McAlevey, director de renta fija global agregada en BNP Paribas Asset Management y gestor del el BNP Paribas Global Absolute Return Bond; y desde AXA IM Boutaina Deixonne, responsable de crédito europeo IG y HY, Michael Graham, responsable de crédito HY estadounidense, y Jack Stephenson, investment specialist de renta fija estadounidense.

El papel de la rentabilidad absoluta

James McAlevey apunta que, en los últimos años, los inversores han tenido que lidiar con numerosos desafíos, entre ellos la incertidumbre geopolítica, los cambios en la política monetaria y, más recientemente, la imposición de nuevos aranceles por parte de Estados Unidos. Aunque hoy el contexto difiere del periodo de ajuste de tipos de 2022-2024, el entorno económico sigue siendo altamente dinámico. Muchos bancos centrales han comenzado a recortar sus tipos de intervención, lo que favorece a las estrategias tradicionales de renta fija, pero persisten importantes dudas sobre la velocidad y profundidad de estos recortes. La inflación continúa siendo más resistente de lo previsto, y las nuevas políticas arancelarias podrían generar presiones inflacionistas adicionales en 2026. Esto apunta a una posible era de inflación estructuralmente más elevada, en la que los tipos quizá no caigan tanto como se anticipa, complicando la labor de los bancos centrales ante un crecimiento económico moderado.

Pese a que las rentabilidades al vencimiento de la renta fija han mejorado considerablemente respecto a hace cinco años, para 2026 será crucial adoptar un enfoque de inversión flexible, diversificado y dinámico. «Pese a que los mercados pueden ser siempre turbulentos, la volatilidad conlleva oportunidades, y ahora mismo vemos potencial de inversión en todo el espectro de los mercados de deuda globales», señala McAlevey. Y añade: «Por ejemplo, la tendencia de depreciación del dólar es particularmente favorable para algunos emisores en el universo de la deuda emergente denominada en moneda local, donde unas TIR relativamente elevadas remuneran adecuadamente el riesgo de estos bonos. En el universo desarrollado, los bonos de titulización hipotecaria (MBS) a la par de agencias estadounidenses ofrecen una prima de renta respecto a la deuda corporativa con grado de inversión del país, pese a conllevar un menor riesgo de crédito».

A futuro, las tensiones comerciales, el elevado endeudamiento público y los riesgos geopolíticos podrían llevar a los inversores a exigir mayores primas en la deuda soberana a largo plazo, lo que favorecería curvas de tipos más empinadas. En este entorno incierto y cambiante, que probablemente se prolongará hasta 2026, las estrategias globales y flexibles se vuelven esenciales, ya que las aproximaciones tradicionales y rígidas enfrentan riesgos significativos.

¿Y en Europa?

Los mercados europeos han atravesado episodios significativos de volatilidad en los últimos años, pero las empresas han demostrado una notable capacidad de adaptación, manteniéndose resilientes en un entorno complejo, señala por su parte Deixonne, de AXA IM. De cara a 2026, surgen dos retos principales: un posible deterioro del crecimiento del PIB y las implicaciones que ello tendría para la política monetaria. Aunque es probable que los bancos centrales continúen bajando los tipos de interés y que la inflación tienda a moderarse, persisten riesgos importantes, incluidos los efectos de los aranceles impuestos por Estados Unidos. En este contexto, los inversores deben adoptar estrategias flexibles y sin restricciones que les permitan gestionar adecuadamente los riesgos de crédito y duración.

«Pese a los numerosos obstáculos tanto reales como potenciales, vemos abundantes oportunidades en un amplio abanico de sectores, incluyendo áreas más defensivas como suministro público y telecomunicaciones, o el inmobiliario, que presenta proyecciones de crecimiento de los alquileres por encima de la inflación», indica Deixonne. Asimismo, el sector financiero destaca por su solidez: los bancos presentan altos niveles de capitalización, amplios márgenes y una rentabilidad sostenida por comisiones.

Las fuertes entradas en crédito europeo reflejan una demanda estable por activos con rentabilidad, impulsada por TIR atractivas tanto en grado de inversión como en high yield. Con una calidad crediticia generalmente sólida y una demanda creciente de ingresos estables, los mercados de deuda europeos mantienen un buen posicionamiento. No obstante, dada la persistente incertidumbre macroeconómica, será crucial adoptar un enfoque ágil y selectivo para navegar eficazmente este entorno.

Estados Unidos burla las expectativas de recesión

En su análisis sobre el crédito HY y la renta fija estadounidense en general, Michael Graham y Jack Stephenson apuntan a su vez que «en los últimos tres años, la economía americana ha burlado las expectativas de recesión y continuado superando a otras economías del universo desarrollado».

Para el crédito del país, y pese a rachas de volatilidad relacionadas con los tipos de interés, los bancos regionales y los aranceles, este periodo ha estado definido por fuertes rentabilidades. Este resultado ha reflejado factores como la fortaleza fundamental, un nivel muy bajo de incumplimientos y un abundante suministro de capital para los emisores, que han creado un sólido trasfondo técnico en todos los sectores de financiación apalancada.

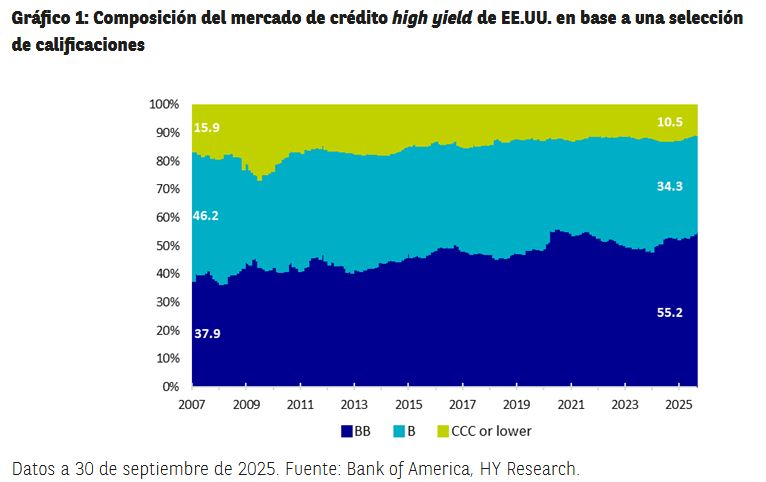

En este entorno favorable, los diferenciales de crédito han continuado estrechándose, llevando a los inversores a preguntarse cuánto recorrido alcista podría quedarle a la clase de activo en 2026. Vale la pena recordar que, aunque los diferenciales parecen bajos en términos históricos, no lo son tanto si tenemos en cuenta la composición del mercado high yield americano de hoy en día. Los niveles de diferencial actuales están respaldados por un porcentaje casi récord de bonos BB, cerca de un mínimo histórico de títulos CCC, un máximo histórico de bonos garantizados (35%) y mínimos de duración y diferenciales de compra y venta (es decir, una mejor liquidez)1.

Dicho esto, la abundante oferta de capital ha conducido a un mayor endeudamiento de las empresas en ciertas áreas del universo global de financiación apalancada, sobre todo en el extremo inferior el espectro de crédito en los mercados de préstamos sindicados de gran tamaño y de deuda no cotizada.

Pese a ello, los autores creen que «la actividad de incumplimientos en el segmento high yield debería permanecer moderada y seguramente dominada por las circunstancias de empresas individuales. En este contexto, un enfoque activo y disciplinado de inversión en los mercados de deuda corporativa de menor calidad podría estar justificado».

Y concluyen: «Nuestra expectativa es que los diferenciales high yield continuarán fluctuando en un rango relativamente estrecho, con el segmento respaldado por la demanda continuada de unos inversores concentrados en el potencial de rentabilidad total disponible a medida que disminuyen las tasas del efectivo. Pensamos que los instrumentos con baja duración seguirán siendo atractivos debido a su capacidad para mitigar la volatilidad de los tipos de interés y de los diferenciales, al tiempo que brindan acceso a la parte más líquida del mercado. Para los inversores que buscan mayores niveles de rentabilidad dentro del mercado high yield americano, cualquier caída del segmento (como la sufrida en abril de 2025) podría dar pie a oportunidades de compra atractivas en instrumentos con mayor riesgo».

[1] Bank of America, a septiembre de 2025.

Aviso legal

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.

Por Funds Society

Por Funds Society