Los bancos centrales, entre ellos la Reserva Federal de Estados Unidos (Fed) y varios responsables de la política monetaria de mercados emergentes, están recortando los tipos de interés y llegando al final de sus ciclos de flexibilización con tipos neutrales, y con ello, están poniendo las bases de un nuevo escenario para 2026.

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, los riesgos de inflación siguen estando ampliamente contenidos, incluso en EE.UU., donde las expectativas se han mantenido estables, brinda a los bancos centrales margen para mantener una postura acomodaticia, proporcionando un mayor respaldo a los activos de riesgo.

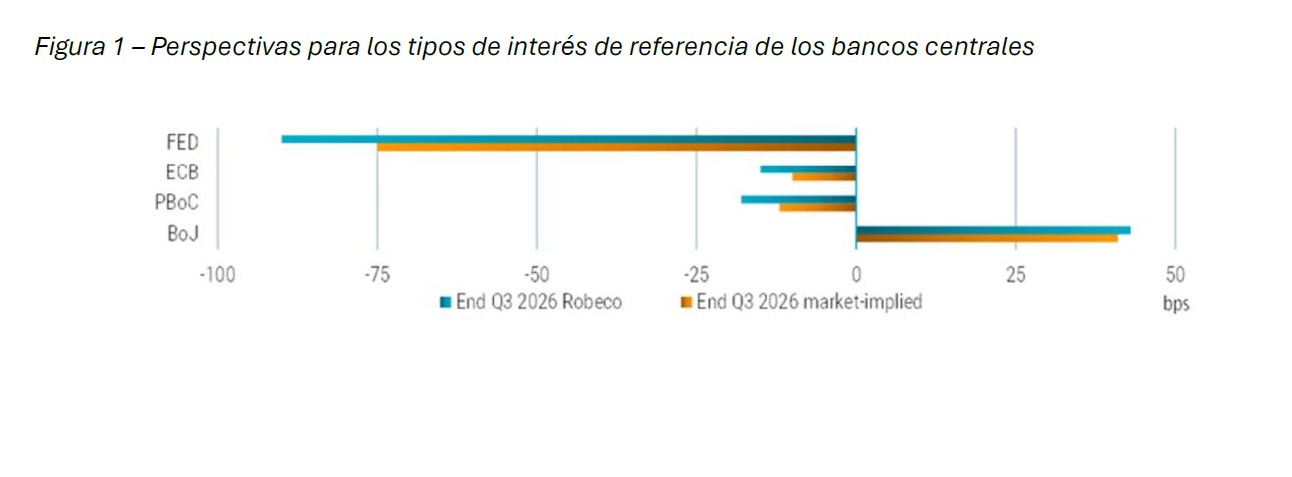

Ahora bien, los expertos de las gestoras destacan que pese a esta convergencia, cada institución monetaria mantiene su propio ritmo. “Las trayectorias de política monetaria están desalineadas. Por otro lado, el Banco Central Europeo se mantiene a la espera, el Banco de Japón está decidido a subir los tipos de interés en algún momento, por lo que las distintas direcciones de los tipos generarán oportunidades en algunos mercados. En el Reino Unido, un recorte en diciembre parece cada vez más probable, mientras que en Estados Unidos el panorama es menos claro”, resume Anthony Willis, Senior Economist de Columbia Threadneedle Investments.

La cuestión del balance

Según las gestoras internacionales, los tipos de interés no son lo único que avanza a diferente ritmo, también lo hace la reducción y evolución de su balance. En concreto la Fed se apresura a detener la Q, el BCE mantiene su eslogan gastado, pero válido; y el BoJ sigue esperando a los salarios.

Según explican desde Robeco, la reducción del balance de la Fed ha estado causando algunos problemas («blues») en EE.UU. “Las condiciones del mercado monetario se han endurecido, lo que ha llevado a la Fed a decidir poner fin a su programa de endurecimiento cuantitativo (QT) a partir del 1 de diciembre. Esperamos que, a partir de principios de 2026, la Fed comience compras de gestión de reservas (RMP, por sus siglas en inglés) y vuelva a expandir su balance en línea con el crecimiento del PIB nominal. Esto debería aliviar parte de la presión sobre los tipos de interés a corto plazo, que prevemos sigan cayendo en los próximos meses y trimestres, incluso si hay una pausa en las subidas de tipos en diciembre”, apuntan.

Mientras tanto, consideran que la reducción del balance del BCE ha ido funcionando sin problemas: “En un discurso reciente, la integrante del Consejo de Gobierno, Isabel Schnabel, expuso sus planes para futuros ajustes del balance. Ella considera la reducción de tenencias de bonos como un proceso de normalización cuantitativa (QN, por sus siglas en inglés), no de endurecimiento cuantitativo (QT). Schnabel no tiene intención de detener este proceso, y es probable que su visión refleje la de una coalición más amplia dentro del Consejo”.

En contraste, el Banco Popular de China prefiere impulsar su balance y en octubre, el PBoC anunció la reanudación de las compras de bonos del gobierno chino (CGB) para limitar los rendimientos y estimular la economía.

En opinión de Robeco, quizá el «blues» del balance en su forma más pura se esté sintiendo en Japón. “El balance del Banco de Japón lleva más de un año reduciéndose y está programado para disminuir a un ritmo cada vez más rápido durante los próximos dos años. La combinación de subidas de tipos y una menor influencia del BoJ en los bonos del gobierno japonés (JGB) ha impulsado los rendimientos al alza. Vigilaremos esto de cerca, ya que el nuevo gobierno de Takaichi ha expresado su preferencia por políticas monetarias y fiscales más laxas”, concluye la gestora.

Por Beatriz Zúñiga

Por Beatriz Zúñiga