Los valores respaldados por hipotecas son conjuntos de hipotecas residenciales con características similares que se empaquetan juntos, o se titulizan y se venden a los inversores. Los flujos de efectivo (capital y pagos de intereses) de los préstamos hipotecarios subyacentes se transfieren a los inversores.

A diferencia de los valores respaldados por hipotecas (MBS) institucionales, los valores respaldados por hipotecas residenciales no institucionales o no respaldados por agencias (RMBS) son creados por entidades privadas y no llevan aparejada ninguna garantía pública. Los RMBS no institucionales suelen estar compuestos por hipotecas residenciales que no cumplen los criterios para que se consideren préstamos conformes (o de instituciones).

Si bien las hipotecas respaldadas por agencias constituyen la mayor parte del mercado hipotecario estadounidense, el mercado de RMBS no respaldados por agencias es amplio y diverso, con más de 1,7 billones de dólares en valores en circulación. Incluimos 1,1 billones de dólares de obligaciones hipotecarias garantizadas por agencias (CMO de agencias) en la categoría de RMBS no garantizados por agencias. A pesar de contar con el respaldo de agencias, las CMO de agencias tienen una estructura de capital y, por lo tanto, se asemejan más a los valores no garantizados por agencias.

Características clave de los RMBS no de agencia

1. Diversificación de la exposición al riesgo

A diferencia de los bonos corporativos, en los que los inversores están expuestos a un único prestatario, los RMBS no de agencia se componen de fondos comunes de miles de préstamos individuales de diferentes prestatarios. Y mientras que los bonos corporativos exponen a los inversores al ciclo económico empresarial, los RMBS no de agencia permiten a los inversores diversificar su exposición global al riesgo al incluir activos vinculados al consumidor estadounidense.

2. Rendimientos atractivos

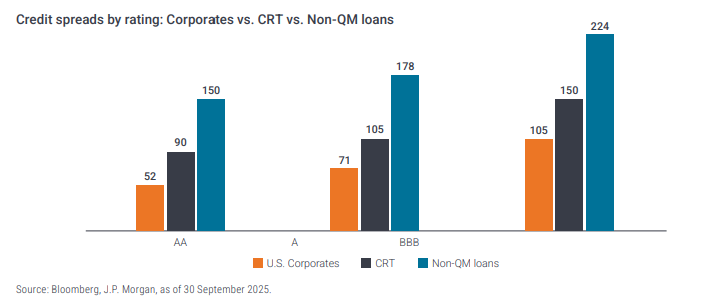

Aunque los rendimientos pueden variar mucho dentro de los RMBS no institucionales, el sector ofrece en general rendimientos atractivos en comparación con los bonos corporativos de calificación similar. Los préstamos no QM ofrecen un aumento significativo del diferencial de crédito frente a los bonos corporativos, mientras que los diferenciales de los valores CRT son ligeramente inferiores, como era de esperar, teniendo en cuenta que solo una parte de su riesgo de crédito se transfiere a los inversores, mientras que el resto lo retienen las agencias gubernamentales.

3. La titulización crea tramos con distintos grados de riesgo

Al igual que la mayoría de los sectores titulizados, los RMBS no de agencia se dividen en tramos de diferente calidad crediticia. Esto permite a los inversores obtener exposición a activos dentro del sector, al tiempo que ajustan su nivel de riesgo preferido.

4. Riesgo de prepago

Al igual que los MBS de agencia, el riesgo de prepago es un riesgo fundamental clave para los RMBS no de agencia. Los prestatarios pueden liquidar o refinanciar su hipoteca en cualquier momento, lo que anularía los ingresos futuros de dicha hipoteca. Los RMBS no de agencia pagan un rendimiento adicional, o diferencial, por encima del rendimiento de un bono del Tesoro estadounidense comparable para compensar a los inversores por la incertidumbre sobre cuándo, o si, un prestatario pagará anticipadamente su hipoteca.

5. Riesgo de impago

A diferencia de los MBS de agencias, que cuentan con una garantía gubernamental y tienen un riesgo crediticio insignificante, los inversores en RMBS no gubernamentales están expuestos al riesgo de impago. Como resultado, los RMBS no gubernamentales pagan diferenciales crediticios más altos que los MBS de agencias. Los inversores no deben dar por sentado que todas las hipotecas no gubernamentales son de baja calidad crediticia por el hecho de no contar con una garantía gubernamental. Una parte significativa del mercado no institucional está compuesta por préstamos de alta calidad que pueden no cumplir los requisitos para ser considerados préstamos institucionales por razones ajenas a su calidad crediticia.

A través de los RMBS no institucionales, los inversores pueden obtener exposición a activos con un riesgo de impago muy bajo y rendimientos más atractivos, simplemente porque no cuentan con garantía del gobierno. Creemos que un proceso profundo y basado en la investigación es clave para identificar aquellos préstamos que pueden ofrecer una relación riesgo-recompensa atractiva.

Janus Henderson Investors ha elaborado una guía sobre hipotecas no respaldadas por agencia. Puede leer el documento aquí.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520