Aunque muchos inversores integran factores ESG en sus carteras, los índices de referencia desalineados y las integraciones ESG pasivas pueden crear dificultades en el análisis de grupos homogéneos o poner de manifiesto riesgos no deseados. En este artículo, el equipo de ETFs de Fidelity analiza el impacto que los factores de sostenibilidad están teniendo en los ETFs mejorados por el análisis y por qué los gestores de carteras necesitan nuevos enfoques, dado el entorno actual del mercado.

Los factores ESG en los ETFs requieren nuevas comparaciones

A medida que los inversores siguen adoptando los ETFs activos como una parte importante de sus estrategias de asignación de activos, ha quedado claro que es necesario reconsiderar los enfoques tradicionales de análisis y evaluación comparativa. Dado que gran parte del mercado de ETFs ha consistido tradicionalmente en índices puramente pasivos, hasta ahora ha sido adecuado compararlos con índices de referencia comunes y relevantes. Sin embargo, los nuevos avances que incorporan diferentes factores, como la sostenibilidad, hacen que ahora empecemos a observar mayores discrepancias en el rendimiento entre las estrategias mejoradas por el análisis y los índices de referencia pasivos.

Muchos índices de referencia para las estrategias ESG suelen clasificarse como artículo 6, mientras que las estrategias ESG son, por naturaleza, al menos artículo 8. Comparar los fondos artículo 8 con índices de referencia equivalentes al artículo 6 conducirá sin duda a resultados erróneos, especialmente teniendo en cuenta el buen rendimiento de los sectores no incluidos en el artículo 8, como defensa, en los últimos tres años. A su vez, esto puede crear problemas a los gestores que analizan el rendimiento de grupos de referencia, ya que pueden estar comparando fondos con universos de inversión fundamentalmente diferentes. Por ello, creemos que se justifican comparaciones más homogéneas.

Los índices ESG pasivos pueden crear riesgos no deseados

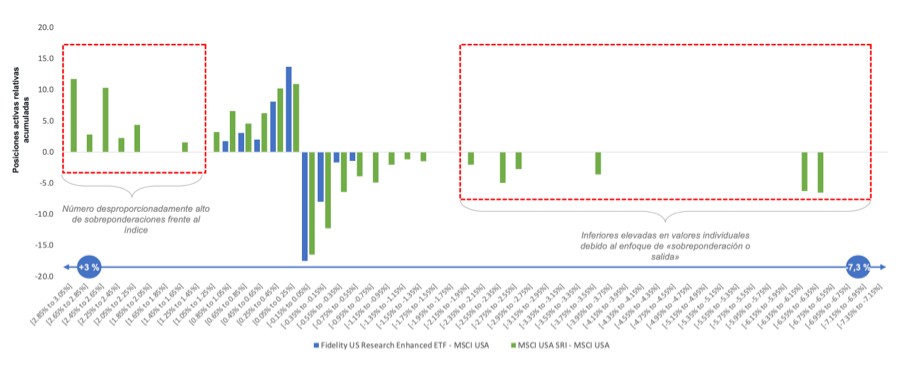

Los índices ESG puros se construyen normalmente sobre la base de normas restrictivas y prescriptivas, que excluyen en su mayoría las acciones con peor calificación ESG, adoptando un enfoque relativamente maniqueo a la hora de incluir o no valores individuales. Debido a la visión de «sobreponderar o excluir» que adoptan estos índices en sus asignaciones, vemos con frecuencia un número desproporcionadamente alto de posiciones sobreponderadas e infraponderadas. Esto puede crear riesgos de concentración no deseados para los inversores que adoptan un enfoque pasivo.

Sin embargo, los enfoques activos mejorados por el análisis pueden adoptar un enfoque más prudente que busca minimizar dichos riesgos mediante conocimientos respaldados por dicho análisis. Estos conocimientos pueden compensar los riesgos de ponderación tanto a nivel de acciones individuales como a nivel sectorial: los enfoques ESG pasivos imponen de forma inherente sesgos hacia las industrias «más ecológicas», incluso en circunstancias en las que no es del todo apropiado.

Sobreponderación/infraponderación activa (Fidelity) y pasiva de un único valor frente al índice de referencia

Fuente: Bloomberg, Fidelity International a 30 de septiembre de 2025

Este sesgo adoptado por los ETFs pasivos también puede crear problemas en el otro extremo del espectro «verde». Las empresas que pueden recibir una alta calificación ESG en un nivel de emisiones de Alcance 1 o 2, como Nvidia, suelen estar sobreponderadas en estos índices como resultado. Sin embargo, el análisis activo puede ir más allá e incluir otros factores, como las emisiones de la cadena de valor de Alcance 3, en las calificaciones bursátiles de un proveedor. Esto puede proporcionar un enfoque más matizado y, potencialmente, más consciente de los criterios ESG para las asignaciones individuales.

Además, un enfoque pasivo de los criterios ESG suele dar lugar a un tracking error elevado e inconsistente en comparación con un índice ponderado por capitalización bursátil. Con estos niveles más elevados de tracking error, los inversores pueden obtener mayores beneficios si optan por un enfoque activo, en el que el gestor puede evaluar los riesgos de las acciones o los sectores con menos restricciones. Sin embargo, para aquellos que buscan un ETF que tenga en cuenta los criterios ESG, un enfoque mejorado por el análisis con un tracking error limitado puede ser un medio atractivo.

El análisis propio puede proporcionar una mayor sostenibilidad y mejores resultados de inversión

Mientras que la construcción de índices ESG puros suele utilizar calificaciones ESG retrospectivas de terceros, los ETFs activos sostenibles pueden adoptar un enfoque menos prescriptivo. Por ejemplo, la gama de ETFs de Fidelity Equity Research Enhanced incorpora calificaciones ESG prospectivas, basadas en factores como la sostenibilidad de las empresas o la trayectoria de su gestión, y las combina con las calificaciones fundamentales propias de nuestros analistas. Esto le permite crear calificaciones bursátiles combinadas, integrando consideraciones ESG y financieras en su proceso de construcción de carteras en múltiples dimensiones.

Este enfoque ha ayudado a la gama a superar a los índices ESG de referencia puros, al tiempo que ofrece un tracking error menor que los índices de referencia más amplios, lo que proporciona a los inversores un alfa sostenible. En comparación con su grupo de referencia artículo 8, la gama se sitúa constantemente en los cuartiles superiores, lo que demuestra la capacidad de nuestro equipo sistemático para aplicar los conocimientos fundamentales y sostenibles de nuestro amplio equipo global de analistas.

De manera similar a las comparaciones de los artículos 8-6 mencionadas anteriormente, también reconocemos que algunos inversores desean niveles aún mayores de integración de criterios ESG. Con este fin, nuestra gama de ETFs Equity Research Enhanced se ha ampliado recientemente para incorporar un nuevo conjunto de ETFs con índices de referencia alineados con el Acuerdo de París, que ofrecen a los inversores el mismo enfoque mejorado con análisis fundamentales, pero a través de una perspectiva ESG «más ecológica».