Los mercados continúan superando incertidumbres clave. La semana más intensa de presentación de resultados cerró con tono positivo:

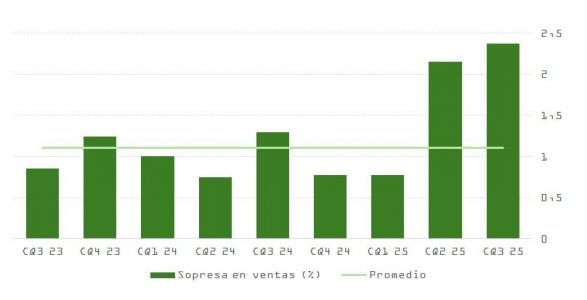

- El 2,4% de sorpresa media en ingresos duplicó la media histórica (~1,1%).

- Los márgenes se mantuvieron estables, incluso con aranceles en vigor, lo que impulsa el apalancamiento operativo ante mejora potencial en la demanda.

- La narrativa de fondo sigue siendo de impulso a beneficios y crecimiento de la inversión.

Por otro lado, la última reunión de la Fed trajo una rebaja de 25 puntos básicos en los tipos (hasta el 4%), más hawkish de lo anticipado, pero sin romper el sesgo de relajación futura. La probabilidad de un nuevo recorte en diciembre sigue por encima del 65%.

Xi Jinping–Donald Trump y el Tribunal Supremo de Estados Unidos: tregua comercial de 12 meses y debate sobre la legalidad de los aranceles

El acuerdo alcanzado entre Xi Jinping y Donald Trump ha evitado, por ahora, un nuevo choque comercial. China, apalancada en su monopolio sobre tierras raras, ha obtenido una tregua de un año. Mientras, Trump gana tiempo para enfocarse en las elecciones legislativas de noviembre. La paz comercial temporal reduce volatilidad de corto plazo, aunque es improbable que se mantenga sin sobresaltos.

La Corte Suprema ha comenzado a evaluar el caso que cuestiona la legalidad de los aranceles impuestos por la administración Trump bajo la Ley de Emergencias Económicas Internacionales (IEEPA). Durante la audiencia, los jueces llevaron a cabo un riguroso turno de preguntas que debilitan la base jurídica de Trump.

Más allá del aspecto legal, el enfoque de los magistrados sugiere una preferencia por una visión económica ortodoxa: los aranceles actúan como un impuesto sobre consumidores y empresas, por lo que su imposición debería recaer en el Congreso, no en el Ejecutivo.

Desde una perspectiva fiscal, la eliminación de los aranceles sería teóricamente positiva para los activos de riesgo. La tasa arancelaria efectiva actual es del 17,9% y su derogación parcial podría reducirla al 9%, según estimaciones del Yale Budget Lab.

Sin embargo, existen dudas razonables:

1. Trump no abandonará fácilmente la vía arancelaria

La valoración de Trump en las encuestas está en mínimos. Con el riesgo creciente de pérdida de control del Congreso tras las legislativas de 2026, es probable que Trump busque el amparo de vías legales alternativas, como el artículo 232 de seguridad nacional, para mantener aranceles por sectores o países y ponerlos en práctica antes de las elecciones.

2. La incertidumbre al alza

Un bloqueo de las sanciones IEEPA solo cambiaría la fórmula legal. Esto podría derivar en meses de incertidumbre regulatoria y comercial, afectando decisiones de inversión y flujo de capital hacia sectores sensibles al comercio internacional.

3. Riesgo adicional para la Fed

La posible transición hacia nuevas formas de aranceles complicaría la labor de la Reserva Federal. Cualquier duda acerca del repunte en la inflación de bienes podría restringir la flexibilidad para nuevos recortes de tasas de interés, justo cuando el ciclo empieza a beneficiarse de una postura más acomodaticia.

Datos económicos: señales mixtas, no alarmantes

La falta de datos oficiales por el shutdown obliga a la Fed a mirar indicadores alternativos. Esta semana, los índices ISM ofrecen lecturas mixtas:

- ISM Manufacturero: bajó a 48,7 (desde 49,1), pero con mejora en subíndices de empleo y nuevos pedidos.

- ISM Servicios: subió de 50 a 52,4; nuevos pedidos y precios pagados muestran firmeza. El subíndice de precios volvió a 70, lo que podría presionar a la Fed a moderar los próximos recortes.

Las condiciones financieras también han mejorado:

- Un dólar más competitivo.

- Tipos más bajos.

- Energía más accesible.

Esto favorece una estabilización del ciclo económico y un entorno menos contractivo.

Mercado laboral: ¿normalización o señal de debilidad?

Los datos laborales de fuentes privadas siguen sin ofrecer claridad a los inversores. Esta semana, su interpretación es de nuevo inconcluyente:

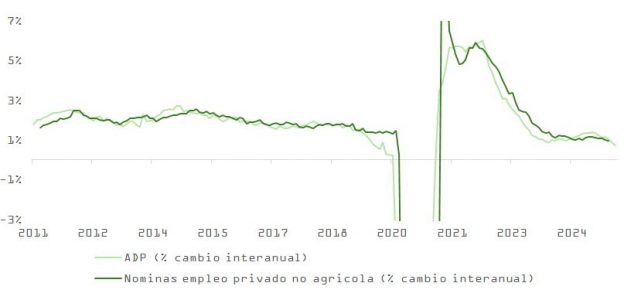

- ADP: más de 42.000 empleos en octubre, el primer dato positivo desde julio, pero se mantiene el descenso en la tasa interanual. Anticipa cifras negativas oficiales (BLS) en creación de empleo en septiembre – octubre. Es, por tanto, neutro-positivo.

- Challenger: +175% en despidos interanuales (153.074 en octubre), el mayor volumen mensual en 22 años. Negativo.

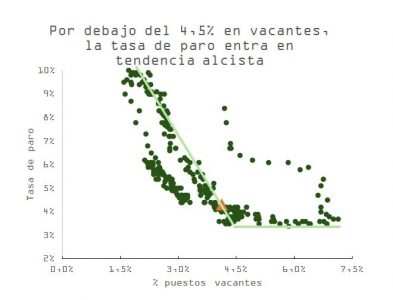

- Fed de Chicago (modelo en tiempo real): anticipa una ligera subida del desempleo al 4,35%, aún por debajo del umbral de tolerancia de la Fed (4,5%). Neutro.

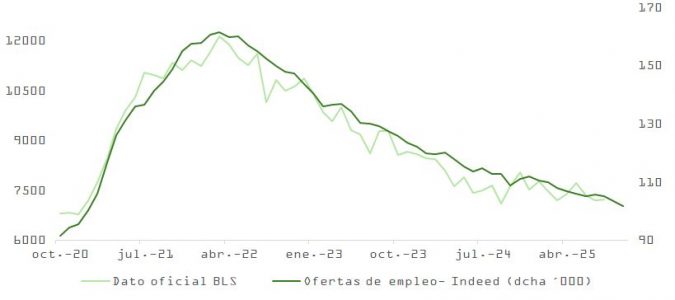

- Indeed: sigue cayendo la oferta de empleo. Negativo.

- ISM: el subíndice de empleo mejora en manufacturas, pero no en servicios. Neutro.

El debate gira en torno a si esta desaceleración es una normalización post-2021 o si es un síntoma de debilidad estructural. Factores como la caída de la inmigración, el envejecimiento demográfico y el impacto de la IA sobre la demanda laboral agravan la complejidad del diagnóstico. Los datos de ventas minoristas de Johnson Redbook, que cubre unos 9.000 establecimientos, no muestran una transmisión negativa desde la desaceleración en contrataciones al gasto personal.

IA y empleo: nuevas fronteras, nuevos dilemas

Empresas como Amazon, Target o UPS han anunciado recortes de plantilla directamente vinculados a la adopción de herramientas basadas en inteligencia artificial. Esto alimenta la tesis de que el avance tecnológico puede estar reemplazando empleo más rápido de lo que lo genera.

En ausencia del dato de vacantes oficial (JOLTS), el publicado por Indeed nos situaría mas allá del punto de no retorno (4,5%) en el cuadrante de % vacantes – % tasa de desempleo que históricamente ha anticipado un rápido deterioro en las condiciones de empleo.

El impacto sobre la Fed es doble:

- Mayor presión para mantener tipos bajos si el desempleo sube por automatización.

- Menor margen de maniobra ante la incertidumbre que supondría la suspensión de los aranceles IEEPA.

Fed: datos alternativos y dudas políticas

Con más de 36 días de shutdown, el más largo desde 2018-2019, la Fed está navegando con visibilidad parcial. Aunque Powell ha indicado que aún cuentan con la información necesaria, admite que la falta de datos clave podría dejar a la reunión de diciemb re en modo “esperar y ver”.

El factor político complica aún más el panorama:

- Las victorias demócratas en Virginia y Nueva Jersey reducen el margen de maniobra para terminar el shutdown.

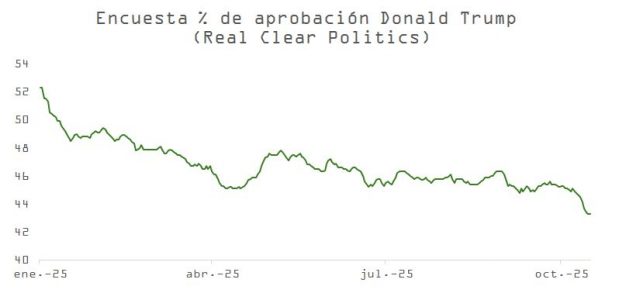

- Trump enfrenta presión dentro del propio partido tras el rechazo al fin del filibuster, y las encuestas lo responsabilizan en mayor medida del cierre de gobierno.

- En este contexto, las casas de apuestas han rebajado las probabilidades de un acuerdo en noviembre para la reactivación de operaciones del gobierno federal.

Esto incrementa el ruido político en torno a la política fiscal y monetaria para el cierre del año.

En resumen: positivo, pero con sesgos de precaución

Claves positivas para el mercado:

- Sorpresas sólidas en resultados trimestrales.

- Datos ISM que apuntan a estabilización.

- Condiciones financieras más favorables.

- Tregua comercial con China.

- Receso en la presión inflacionaria de servicios y vivienda.

Factores a vigilar:

- Debilidad creciente en indicadores laborales (despidos, ofertas, nóminas).

- Falta de datos clave por shutdown. Una vez comiencen a publicarse, la volatilidad en los mercados de renta variable y deuda pública podría repuntar.

- Tensiones políticas.

- Incertidumbre en política arancelaria y fiscal.

- Persistencia de la presión sobre la Fed para mantener credibilidad y estabilidad.

El mercado sigue premiando el crecimiento con soporte fundamental. Pero el margen de error se estrecha. La combinación de IA, política monetaria más laxa y sorpresas en resultados ha funcionado, pero el balance de riesgos se está desplazando hacia factores no financieros: inestabilidad política, burbuja, impacto del shutdown y distorsiones estructurales en el mercado laboral.

Seguimos en una fase donde el sesgo sigue siendo comprador de caídas, pero la gestión de riesgo —a través de “moat”, calidad de balance, visibilidad de beneficios y exposición sectorial— se vuelve más crítica.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera