El tercer trimestre trajo consigo una mayor claridad en torno a la política económica, ya que el régimen arancelario estadounidense parece en gran medida definido. Sin embargo, el entorno sigue siendo algo incierto y cada vez nos preocupan más las tensiones a largo plazo en el sistema. Por su parte, los mercados parecen centrados en el corto plazo, lo que puede parecer razonable, pero los inversores también deberían estar preparados para reaccionar con rapidez en caso de que surja una crisis sin previo aviso.

Previsiones

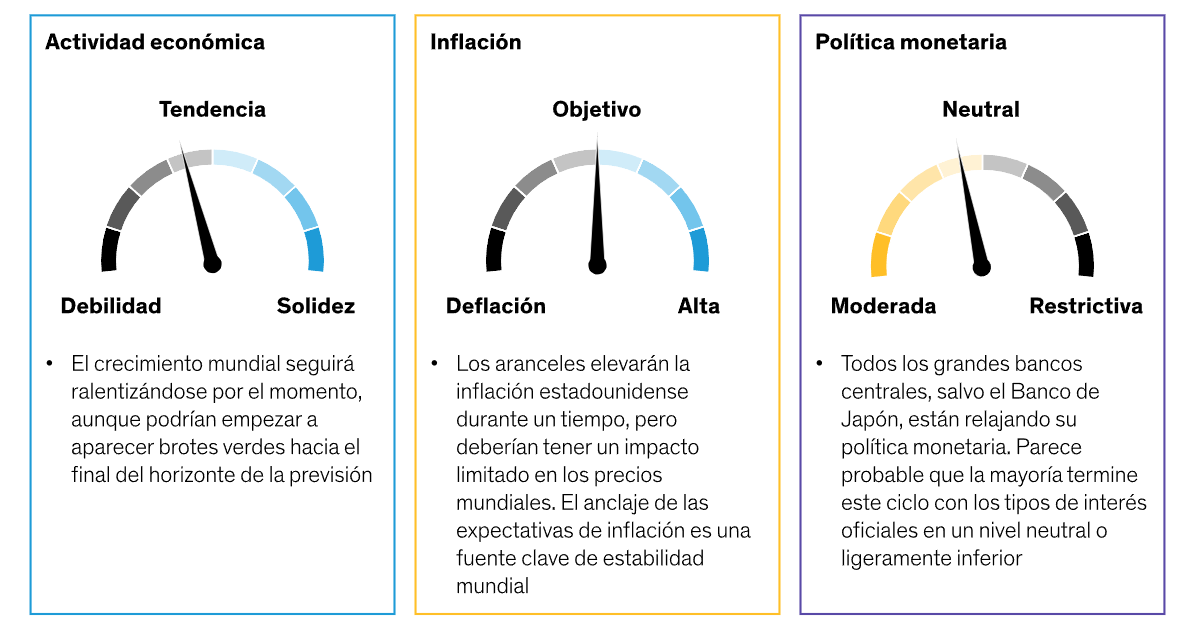

Previsiones mundiales

Supuestos clave

- Financiera: Suponemos que las condiciones financieras no se endurecerán de forma que altere las perspectivas.

- Geopolítica: Suponemos que persistirá la tensión geopolítica, pero también esperamos que no afecte significativamente a la economía mundial ni a los mercados.

- Política monetaria: Es probable que los bancos centrales mundiales sigan recortando los tipos en distintos grados durante los próximos trimestres.

Relato central

- Crecimiento global: Aunque la incertidumbre sobre la política comercial ha disminuido, el impacto directo de los aranceles ralentizará el crecimiento.

- Inflación: La estabilidad de las expectativas de inflación es un ancla importante y debería mantener contenida la inflación a medio plazo.

- Yields: En general, esperamos estabilidad en los tipos a más largo plazo, tras el descenso registrado a principios de año.

- USD: Esperamos que el dólar siga debilitándose, aunque a un ritmo más lento que en lo que va de año.

Principales riesgos al alza

- La relajación de los bancos centrales podría impulsar la inversión y el crecimiento.

- La reactivación de la inversión de las empresas, al disiparse la incertidumbre, sería un indicio positivo de crecimiento futuro.

Principales riesgos a la baja

- El impacto directo de los aranceles aún no se ha dejado sentir por completo.

- Las amenazas para la independencia de la Fed podrían provocar movimientos desordenados en el mercado del Tesoro.

- La complacencia del mercado sugiere cierta vulnerabilidad en caso de que se produzca una perturbación.

Tribuna de Eric Winograd, economista jefe de AllianceBernstein

Puede conocer con más detalle las previsiones de AllianceBernstein para el último trimestre del año. Descargue el PDF aquí.

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.